企业所得税清算案例.docx

《企业所得税清算案例.docx》由会员分享,可在线阅读,更多相关《企业所得税清算案例.docx(24页珍藏版)》请在冰点文库上搜索。

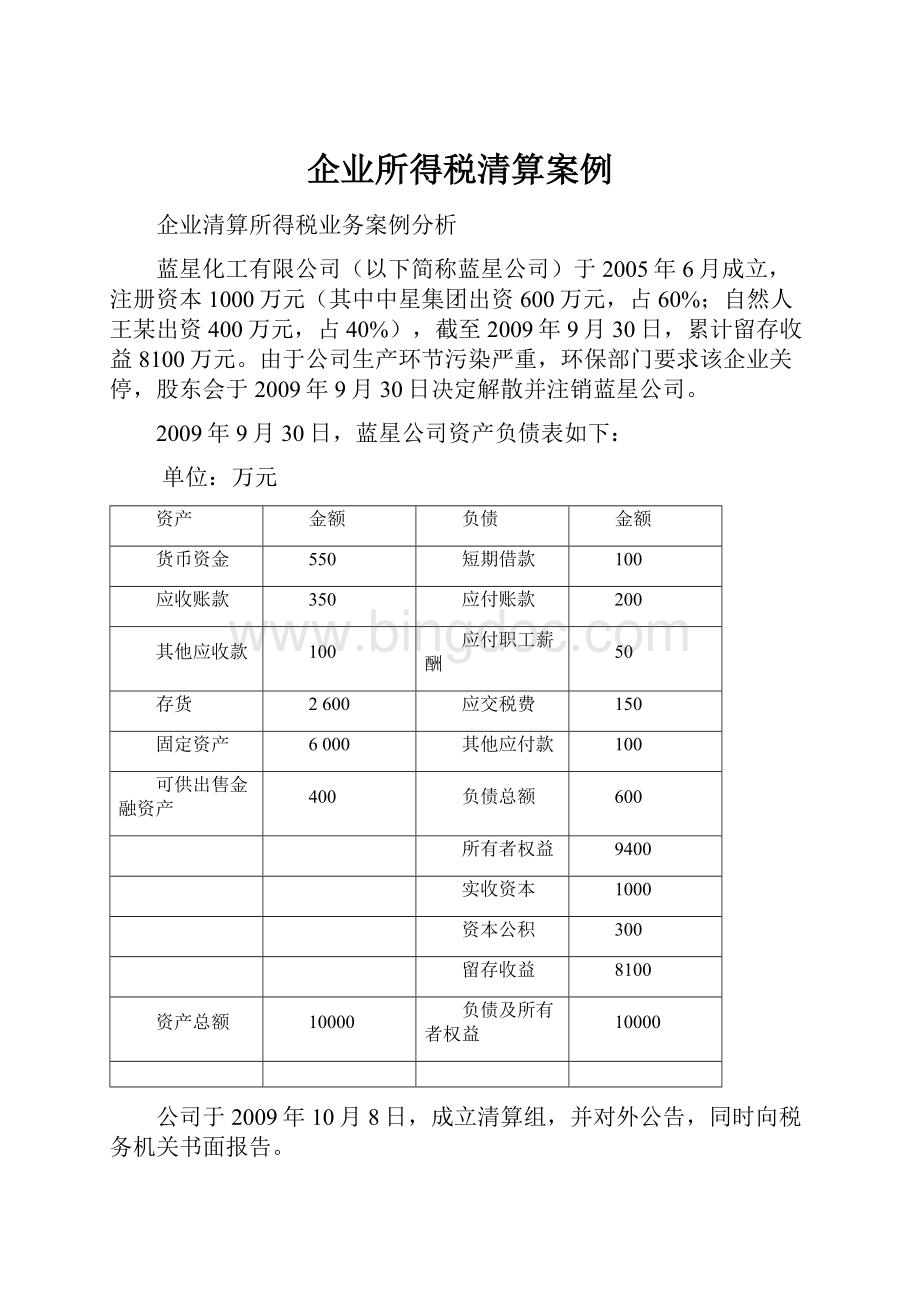

企业所得税清算案例

企业清算所得税业务案例分析

蓝星化工有限公司(以下简称蓝星公司)于2005年6月成立,注册资本1000万元(其中中星集团出资600万元,占60%;自然人王某出资400万元,占40%),截至2009年9月30日,累计留存收益8100万元。

由于公司生产环节污染严重,环保部门要求该企业关停,股东会于2009年9月30日决定解散并注销蓝星公司。

2009年9月30日,蓝星公司资产负债表如下:

单位:

万元

资产

金额

负债

金额

货币资金

550

短期借款

100

应收账款

350

应付账款

200

其他应收款

100

应付职工薪酬

50

存货

2600

应交税费

150

固定资产

6000

其他应付款

100

可供出售金融资产

400

负债总额

600

所有者权益

9400

实收资本

1000

资本公积

300

留存收益

8100

资产总额

10000

负债及所有者权益

10000

公司于2009年10月8日,成立清算组,并对外公告,同时向税务机关书面报告。

10月15日,公司向主管税务机关提交2009年度所得税汇算清缴申报表,现金补交所得税20万元。

主管国、地税分局于10月18日到蓝星公司进行税务检查,检查期限为2005年6月至2009年9月。

10月20日检查结束,国税查补税款200万元、加收滞纳金20万元、罚款40万元;地税查补税款300万元、加收滞纳金30万元、罚款30万元。

企业会计处理为:

借:

利润分配——未分配利润6200000

贷:

应交税费——应交增值税2000000

——应交营业税等3000000

其他应交款——滞纳金、罚款1200000

清算期间共发生清算费用(不含相关税费)80万元。

资产账面价值、计税基础、处置收入、应纳税费如下表列示:

单位:

万元

资产

账面价值

计税基础

处置收入

应纳

税费

备注

货币资金

550

550

550

0

应收账款

350

320

300

0

发生坏账损失50万元,符合税前扣除条件。

其他应收款

100

100

0

0

不符合坏账损失税前扣除条件

存货

2600

2590

3200

598.4

增值税544万元,地税54.4万元。

固定资产

6000

5950

9000

600

增值税30万元,地税570万元。

可供出售金融资产

400

100

500

0

合计

10000

9610

13550

1198.4

注:

1、表中存货及固定资产处置收入为不含增值税收入

2、应付账款中有20万元因债权人注销无需支付。

其他全部债务全部以现金偿还。

3、可供出售金融资产为该企业2006年1月在股票市场购买的股票。

企业初始购买价款为100万。

截止2008年底,该企业可供出售金融资产的公允价值为400万。

企业资本公积300万反映的是该企业可供出售金融资产的公允价值变动。

除上述资料外,无其他纳税调整项目。

要求:

(1)计算蓝星公司应纳清算所得税;

(2)分别计算中星集团应得清算分配额、股息红利所得、股权转让所得;(3)计算王某应纳个人所得税;(4)编制清算所得税申报表;(5)出具清算报告审核确认书。

(1)清算所得税计算过程如下:

清算所得=资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿损益-弥补以前年度亏损±纳税调整额=13550-9610-80-(54.4+570)+20+100=3355.6(万元)

清算所得税=3355.6×25%=838.9(万元)

(2)清算期新增税后利润=清算损益-清算所得税=[13550-10000-(80+54.4+570)+20+300]-838.9=2326.7(万元)

注:

借:

资本公积-其他资本公积300

贷:

利润分配-未分配利润300

累计留存收益=8100-620+2326.7=9806.7(万元)9786.7

按顺序偿债后,剩余财产=(13550+544+30)-(80+54.4+570+838.9+544+30)-50-(150+620)-(100+200+100-20)=10806.7(万元)

其中,中星集团应得清算分配额:

10806.7×60%=6484.02(万元)

中星集团应确认股息所得=9806.7×60%=5884.02(万元)

中星集团应确认股权转让所得=6484.02-5884.02-600=0(万元)

(3)王某应得清算分配额=10806.7×40%=4322.68(万元)

王某应纳个人所得税=(4322.68-400)×20%=784.54(万元),税款由清算组负责代扣代缴。

王某实际收回投资应得金额:

4322.68-784.54=3538.14(万元)

第一步:

2009年1月1日至9月30日为一个独立的纳税年度,应进行2009年度企业所得税汇算清缴。

最终汇算清缴补税20万元,企业已用现金缴纳。

借:

所得税费用20

贷:

应交税金-应交所得税20

借:

利润分配-未分配利润20

贷:

所得税费用20

借:

应交税金-应交所得税20

贷:

现金20

2009年10月18日,国地税对外企业以往年度税收事项进行检查,检查期限为2004年3月至2009年9月。

10月20日检查结束,国税查补税款200万元、加收滞纳金20万元、罚款40万元;地税查补税款300万元、加收滞纳金30万元、罚款30万元。

企业的会计处理为:

借:

利润分配——未分配利润620

贷:

应交税费——应交增值税200

——应交营业税等300

其他应交款——滞纳金、罚款120

至此,在企业所得税清算前,蓝星公司相关的税收事项已经全部处理完毕。

进入下一步的企业所得税的清算。

第二步:

根据第一步的情况,编制蓝星公司清算起始日的资产负债表:

资产

金额

负债

金额

货币资金

530

短期借款

100

应收账款

350

应付账款

200

其他应收款

100

应付职工薪酬

50

存货

2600

应交税费

650

固定资产

6000

其他应付款

100

可供出售金融资产

400

其他应交款

120

负债总额

1220

所有者权益

8760

实收资本

1000

资本公积

300

留存收益

7460

资产总额

9980

负债及所有者权益

9980

这一步很关键。

我们下面的企业清算事项就是在这张表的基础上,通过分析资产、负债的变动来确定清算所得的。

第三步:

编制工作底稿,分别确定资产处置损益和债务清偿损益

底稿一:

资产处置损益

行次

项目

账面

价值

(1)

计税

基础

(2)

可变现价值或交易价格

(3)

清算损益(4)

=(3)-

(2)

会计损益(5)

=(3)-

(1)

1

货币资金

530

530

530

0

0

2

短期投资*

3

交易性金融资产#

4

应收票据

5

应收账款

350

320

300

-20

-50

6

预付账款

7

应收利息

8

应收股利

9

应收补贴款*

10

其他应收款

100

100

0

-100

-100

11

存货

2600

2590

3200

610

600

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

400

100

500

400

400(100+300资本公积转入)

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

6000

5950

9000

3050

3000

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

9980

9590

13530

3940

3850

底稿二:

债务清偿损益

行次

项目

账面价值

(1)

计税基础

(2)

清偿

金额

(3)

清算损益(4)

=

(2)-(3)

会计损益(5)

=

(1)-(3)

1

短期借款

100

100

100

0

0

2

交易性金融负债#

3

应付票据

4

应付账款

200

200

180

20

20

5

预收账款

6

应付职工薪酬#

50

50

50

0

0

7

应付工资*

8

应付福利费*

9

应交税费

650

650

650

0

0

10

应付利息

11

应付股利

12

其他应交款*

120

120

120

0

0

13

其他应付款

100

100

100

0

0

14

预提费用*

15

一年内到期的非流动负债

16

其他流动负债

17

长期借款

18

应付债券

19

长期应付款

20

专项应付款

21

预计负债#

22

其他非流动负债

23

总计

1220

1220

1200

20

20

底稿三:

清算所得额

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(底稿一)

3940

2

负债清偿损益(底稿二)

20

3

清算费用

80

4

清算税金及附加

624.4

5

其他所得或支出

100

6

清算所得(1+2-3-4+5)

3355.6

7

免税收入

8

不征税收入

9

其他免税所得

10

弥补以前年度亏损

11

应纳税所得额(6-7-8-9-10)

3355.6

应纳所得税额计算

12

税率(25%)

25%

13

应纳所得税额(11×12)

838.9

应补(退)所得税额计算

14

减(免)企业所得税额

15

境外应补所得税额

16

境内外实际应纳所得税额(13-14+15)

17

以前纳税年度应补(退)所得税额

18

实际应补(退)所得税额(16+17)

838.9

清算所得税=3355.6×25%=838.9(万元)(现金缴纳)

第四步:

清算后新增会计税后利润

类别

行次

项目

金额

清算后新增会计利润

1

资产处置会计损益(底稿一)

3850

2

负债清偿会计损益(底稿二)

20

3

清算费用

80

4

清算税金及附加

624.4

5

清算所得税费用

838.9

6

新增税收会计利润(1+2-3-4-5)

2326.7

清算后新增会计税后利润=3850+20-80-624.4-838.9=2326.7

累积留存收益=7460+2326.7=9786.7

计算剩余可用于分配的财产

资产的可变现价值或交易价格-负债清偿金额-清算费用-清算税金及附加-清算缴纳所得税额

类别

行次

项目

金额

剩余财产计算

1

资产可变现价值或交易价格(底稿一)

13530

2

负债清偿金额(底稿二)

1200

3

清算费用

80

4

清算税金及附加

624.4

5

清算缴纳所得税额

838.9

6

剩余财产(1-2-3-4-5)

10786.70

13530-1200-80-624.4-838.9=10786.710806.7

其中:

中星集团应得清算分配额:

10786.7×60%=6472.02(万元)

中星集团应确认股息所得=9786.7×60%=5872.02(万元)

中星集团应确认股权转让所得=6472.02-5872.02-600=0(万元)

王某应得清算分配额=10786.7×40%=4314.68(万元)

王某应纳个人所得税=(4314.68-400)×20%=782.94(万元),税款由清算组负责代扣代缴。

【我们认为,在清算环节,涉及个人股东清偿税收问题,不应按企业所得税的方法做:

王某应确认股息所得=9786.7×40%=3914.68(万元)

王某应确认的股权转让所得=4314.68-3914.68-600=-200

王某股息性所得应缴纳个人所得税=3914.68×20%=782.94(万元)】

王某实际收回投资应得金额:

4314.68-782.94=3531.74(万元)

清算所得税申报表的编制

中华人民共和国企业清算所得税申报表

清算期间:

2009年10月1日至2009年12月10日

纳税人名称:

蓝星化工有限公司

纳税人识别号:

□□□□□□□□□□□□□□□金额单位:

万元

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

3940

2

负债清偿损益(填附表二)

20

3

清算费用

80

4

清算税金及附加

624.4

5

其他所得或支出

100

6

清算所得(1+2-3-4+5)

7

免税收入

8

不征税收入

9

其他免税所得

10

弥补以前年度亏损

11

应纳税所得额(6-7-8-9-10)

3355.6

应纳所得税额计算

12

税率(25%)

25%

13

应纳所得税额(11×12)

838.9

应补(退)所得税额计算

14

减(免)企业所得税额

15

境外应补所得税额

16

境内外实际应纳所得税额(13-14+15)

17

以前纳税年度应补(退)所得税额

18

实际应补(退)所得税额(16+17)

838.9

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年月日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年月日

主管税务机关

受理专用章:

受理人签字:

受理日期:

年月日

附表一:

资产处置损益明细表

填报时间:

2009年12月25日金额单位:

万元

行次

项目

账面

价值

(1)

计税

基础

(2)

可变现价值或交易价格

(3)

资产处置

损益(4)

=(3)-

(2)

1

货币资金

530

530

530

0

2

短期投资*

3

交易性金融资产#

4

应收票据

5

应收账款

350

320

300

-20

6

预付账款

7

应收利息

8

应收股利

9

应收补贴款

10

其他应收款

100

100

0

-100

11

存货

2600

2590

3200

610

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

400

100

500

400

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

6000

5950

9000

3050

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

9980

9590

13530

3940

经办人签字:

纳税人盖章:

附表二:

负债清偿损益明细表

填报时间:

2009年12月25日金额单位:

元(列至角分)

行次

项目

账面价值

(1)

计税基础

(2)

清偿

金额

(3)

负债清偿

损益(4)

=

(2)-(3)

1

短期借款

100

100

100

2

交易性金融负债#

3

应付票据

4

应付账款

200

200

180

20

5

预收账款

6

应付职工薪酬#

50

50

50

0

7

应付工资*

8

应付福利费*

9

应交税费

150

150

150

0

10

应付利息

11

应付股利

12

其他应交款

120

120

120

0

13

其他应付款

100

100

100

0

14

预提费用*

15

一年内到期的非流动负债

16

其他流动负债

17

长期借款

18

应付债券

19

长期应付款

20

专项应付款

21

预计负债#

22

其他非流动负债

23

总计

600

600

580

20

经办人签字:

纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:

2009年12月25日金额单位:

万元

类别

行次

项目

金额

剩余财产计算

1

资产可变现价值或交易价格

13530

2

清算费用

80

3

职工工资

50

4

社会保险费用

5

法定补偿金

6

清算税金及附加

624.4

7

清算所得税额

838.9

8

以前年度欠税额

770

9

其他债务

380

10

剩余财产(1-2-…-9)

10786.70

11

其中:

累计盈余公积

978.67

12

累计未分配利润

8808.03

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:

确认为股息金额

13

中星集团

60%

600

6472.02

5872.02

14

王某

40%

400

4314.68

15

16

…

17

…

经办人签字:

纳税人盖章:

(5)清算报告审核确认书

蓝星化工有限公司清算组:

清算报告收悉,经审核,现对有关数据确认如下:

蓝星化工有限公司(以下简称贵公司)于2005年6月成立,注册资本1000万元,其中,中星集团出资600万元,占股本总额的60%,王某出资400万元,占股本总额的40%。

截至2009年9月30日,贵公司资产总额10000万元,负债总额600万元,净资产为9400万。

注销期间,经税务机关检查,2009年度企业所得税汇算清缴应补交企业所得税20万元,贵公司已用现金缴纳。

同时,税务机关对贵公司2005年6月至2009年9月纳税申报清缴进行检查,10月20日检查结束,国税查补税款200万元、加收滞纳金20万元、罚款40万元;地税查补税款300万元、加收滞纳金30万元、罚款30万元,贵公司按规定进行了相应的账务处理,查补税款在清算开始日尚未缴纳。

经审核确认,贵公司清算起始日资产总额为9980万元,负债总额为1220万元,所有者权益为8760万元,其中留存收益为7460万元。

清算期间,贵公司资产处置损益为3940万元,负债清算损益为20万元,支付清算费用80万元,缴纳清算税金及附加624.4万元,因100万其他应收款坏账损失不允许税前扣除调增所得100万元,最终确认清算所得为3355.6万元,应缴纳清算所得税838.9万元,贵公司已用现金缴纳。

最终,贵公司可用于股东分配的剩余财产金额为10786.7万元,其中包含税后留存收益9786.7万元。

按照股权比例,中星集团应得清算分配额6472.02万元,其中股息所得5872.02万元,剩余600万元为投资成本回收,投资处置损益为0。

王某应得清算分配额4314.68万元,应扣缴个人所得税782.94万元,剩余税后分配额为3531.74万元。

请贵公司在税务登记注销后30日内办理工商登记注销手续。

特此证明。

XXX税务师事务所

201x年x月x日

企业所得税核算采取资产负债表债务法:

资产

账面价值

计税基础

差额

递延所得税资产

递延所得税负债

货币资金

550

550

0

应收账款

350

320

30

7.5

其他应收款

100

100

0

存货

2600

2590

10

2.5

固定资产

6000

5950

50

12.5

可供出售金融资产

400

100

300

75

合计

10000

9610

97.5

借:

利润分配-未分配利润22.5

贷:

递延所得税负债22.5

借:

资本公积—其他资本公积75

贷:

递延所得税负债75

按资产负债表债务法,上述资产负债表调整如下:

资产

金额

负债

金额

货币资金

550

短期借款

100

应收账款

350

应付账款

200

其他应收款

100

应付职工薪酬

50

存货

2600

应交税费

150

固定资产

6000

其他应付款

100

可供出售金

升级会员

升级会员