项目投资练习.docx

《项目投资练习.docx》由会员分享,可在线阅读,更多相关《项目投资练习.docx(7页珍藏版)》请在冰点文库上搜索。

项目投资练习

项目投资练习

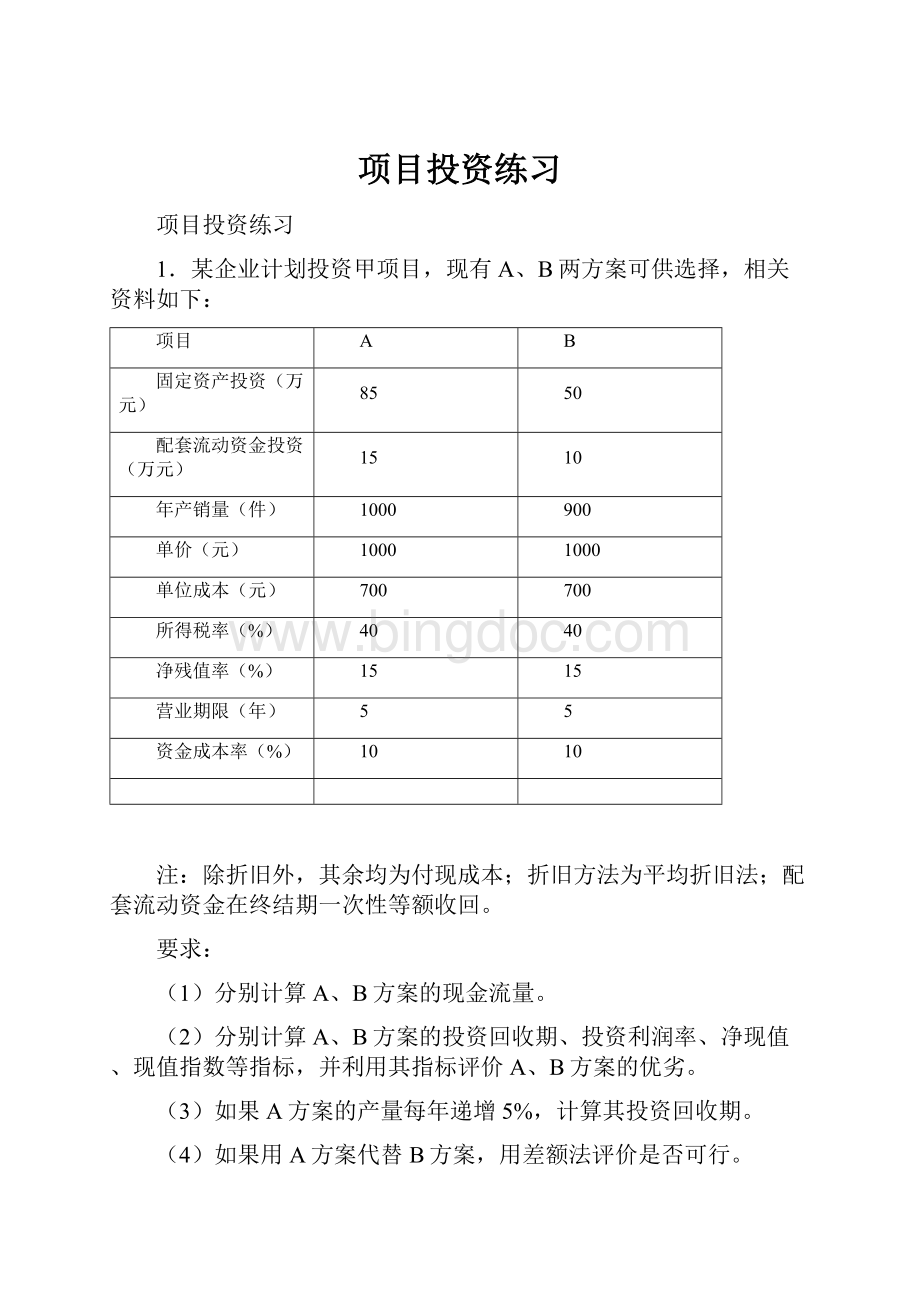

1.某企业计划投资甲项目,现有A、B两方案可供选择,相关资料如下:

项目

A

B

固定资产投资(万元)

85

50

配套流动资金投资(万元)

15

10

年产销量(件)

1000

900

单价(元)

1000

1000

单位成本(元)

700

700

所得税率(%)

40

40

净残值率(%)

15

15

营业期限(年)

5

5

资金成本率(%)

10

10

注:

除折旧外,其余均为付现成本;折旧方法为平均折旧法;配套流动资金在终结期一次性等额收回。

要求:

(1)分别计算A、B方案的现金流量。

(2)分别计算A、B方案的投资回收期、投资利润率、净现值、现值指数等指标,并利用其指标评价A、B方案的优劣。

(3)如果A方案的产量每年递增5%,计算其投资回收期。

(4)如果用A方案代替B方案,用差额法评价是否可行。

(5)如果B方案的营业期为4年,试评价A、B方案的优劣。

(6)如果B方案的投资分两年平均完成,且期初投入,营业期为4年,产销量年递增5%,试计算B方案的净现值。

2.甲企业计划一次性投资4万元,今后十年内每年可获得现金净流量5200元;如果现在一次投资2500元,在第一年年底将获得现金净流量2250,第二年年底将获得现金净流量1250元,第三年年底将获得现金净流量250元

要求:

计算两种情况下的各自内部收益率。

3.某企业现有五个投资方案A、B、C、D、E可供选择,其中A、C及D、E分别都是互斥投资项目,各方案的净现值详见下表。

该企业资本的最大限量是250000元,假设投资组合未用资金的获利指数为1,要求:

试确定该企业的最佳投资组合。

项目

初始投资

净现值

A方案

90000

42000

B方案

100000

37500

C方案

200000

50000

D方案

55000

17000

E方案

50000

10500

1.解

(1)分别计算A、B方案的现金流量

A方案

B方案

建设期现金流量

-100万元

-60万元

其中:

固定资产投资

-85万元

-50万元

流动资产投资

-15万元

-10万元

经营期现金净流量

32.45万元

24.7万元

其中:

现金销售收入

100万元

90万元

付现成本

55.55万元

54.5万元

折旧额

14.45万元

8.5万元

税前利润

30万元

27万元

所得税

12万元

10.8万元

净利润

18万元

16.2万元

终结期现金流量

27.75万元

17.5万元

其中:

固定资产残值收入

12.75万元

7.5万元

流动资产变现收入

15万元

10万元

(2)分别计算有关指标,并利用其评价A、B方案的优劣

投资回收期A=100/32.45=3.08(年)B=60/24.7=2.43(年)B优

投资利润率A=18/100=18%B=16.2/60=26.7%B优

净现值A=32.45×PVIFA(10%,5)+27.75×PVIF(10%,5)-100

=32.45×3.7908+27.75×0.6209-100

=40.24(万元)

B=24.7×PVIFA(10%,5)+17.5×PVIF(10%,5)-60

=24.7×3.7908+17.5×0.6209-60

=44.49(万元)

B优

现值指数A=(32.45×3.7908+27.75×0.6209)/100=1.40

B=(24.7×3.7908+17.5×0.6209)/60=1.74

B优

(3)A方案的产量每年递增5%,其投资回收期为:

第一年的现金净流量为32.45万元

第二年的现金净流量为[1000×(1+5%)(1000-700)]×(1-40%)+14.45万元=33.35(万元)

第三年的现金净流量为[1000×(1+5%)(1+5%)×(1000-700)]×(1-40%)+14.45万元

=34.295(万元)

则A方案的投资回收期=2+(100-32.45-33.35)/34.295=3(年)

(4)用差额法评价替代方案

(32.45-24.7)×PVIFA(10%,5)+(27.75-17.5)×PVIF(10%,5)-(100-60)

=7.75×3.7908+10.25×0.6209-40

=29.38+6.36-40

=-4.26(万元)

因差额净现值为负数,该替代方案不可行。

(5)用年等额净回收额法评价A、B方案的优劣

A方案净现值为40.24万元

年等额净回收额=40.24/3.7908=10.62(万元)

B方案年等额净回收额的计算

建设期现金流量-60万元

经营期年现金净流量(90-63)(1-40%)+42.5/4=16.2+10.63=26.83(万元)

终结期现金流量17.5万元

净现值=26.83×PVIFA(10%,4)+17.5×PVIF(10%,4)-60

=26.83×3.1699+17.5×0.6830-60

=37(万元)

年度额净回收额=37/3.1699=11.67(万元)

B方案优

(6)计算B方案的净现值:

建设期流出现金的现值

=30+30×PVIF(10%,1)

=30+30×0.9091=57.27(万元)

经营期年现金净流量的现值

第一年的现值=[(90-63)(1-40%)+50(1-15%)/4]×PVIF(10%,3)

=(16.2+10.625)×0.7513

=20.15(万元)

第二年的现值=[16.2×(1+5%)+10.625]×PVIF(10%,4)

=(17.01+10.625)×0.6830

=18.87(万元)

第三年的现值=[16.2×(1+5%)2+10.625]×PVIF(10%,5)

=(17.86+10.625)×0.6209

=17.69(万元)

第四年的现值=[16.2×(1+5%)3+10.625]×PVIF(10%,6)

=(18.75+10.625)×0.5645

=16.58(万元)

经营期各年现金净流量现值总额=20.15+18.87+17.69+16.58=73.29(万元)

终结期现金流入量的现值

=(10+7.5)×PVIF(10%,6)=17.5×0.5645=9.88(万元)

B方案的净现值=73.29+9.88-57.27=25.9(万元)

2.解

计算内部收益率

(1)5200×PVIFA(i,10)-40000=0

则PVIFA(i,10)=40000/5200=7.6923

查现值系数表PVIFA(5%,10)=7.7217

PVIFA(6%,10)=7.3601

用插值法确定IRR

IRR=5%+(7.7217-7.6923)/(7.7217-7.3601)×(6%-5%)=5.08%

(2)净现值=2250×PVIF(i,1)+1250×PVIF(i,2)+250×PVIF(i,3)-2500

当i为15%

净现值=2250×0.8696+1250×0.7561+250×0.6575-2500=566.1

当i为16%

净现值=2250×0.8621+1250×0.7561+250×0.6407-2500=-451.4

用插值法确定IRR

IRR=15%+(566.1-0)/[566.1-(-451.4)]×(16%-15%)=15.56%

3.解

(1)计算各方案的现值指数

A=(90000+42000)/90000=1.47

B=(100000+37500)/100000=1.375

C=(200000+50000)/200000=1.25

D=(55000+17000)/55000=1.31

E=(50000+10500)/50000=1.21

(2)按现值指数排序为

A、B、D、C、E

项目组合

初始投资

净现值

ABD

245000

96500

ABE

240000

90000

BCD

355000

104500

BCE

350000

98000

3)各投资组合方案下的净现值

计算表明,BCD、BCE投资组合方案超出资本限量条件不予考虑。

ABD与ABE比较,ABD较优,首先符合排序,且净现值较大。

WelcomeTo

Download!

!

!

欢迎您的下载,资料仅供参考!

升级会员

升级会员