美国铁路改革经验启示分析报告.docx

《美国铁路改革经验启示分析报告.docx》由会员分享,可在线阅读,更多相关《美国铁路改革经验启示分析报告.docx(22页珍藏版)》请在冰点文库上搜索。

美国铁路改革经验启示分析报告

(此文档为word格式,可任意修改编辑!

)

2016年10月

正文目录

重焕生机的美国铁路4

铁路板块重获青睐:

巴菲特收购美国大型铁路货运公司BNSF4

铁路货运复苏,2003-2014年收入复合增长率超过7%7

回顾历史,美国铁路改革经历3个发展阶段11

政府支持、市场自由竞争阶段(1830—1916)11

严格管理、市场衰退阶段(1917—1970)12

放松管制、产业复兴阶段(1970至今)12

放松管制促进市场化竞争,行业集中度提升13

放松资产重组限制,客货分离,行业集中度提高13

市场投资为主、政府引导扶持为辅的投融资体制17

政府提供基础性资金扶持,强调公益性17

借助资本市场,引入社会资本推动行业改革18

对我国的启示19

启示1:

逐步探索客货运区域性经营19

启示2:

拓宽投融资渠道,鼓励优质资产上市20

启示3:

结合我国实际推行市场化定价21

图表目录

图表1:

BNSF公司铁路网络4

图表2:

BNSF市场份额(按2015年收入)5

图表3:

BNSF商品结构(按2015年收入)5

图表4:

BNSF经营收入和现金流6

图表5:

BNSF运量6

图表6:

BNSF资本结构7

图表7:

BNSF公司的资本投资和分红7

图表8:

美国铁路运营收入8

图表9:

吨英里收入指数(1981=100)8

图表10:

美国铁路发运量9

图表11:

美国一级铁路运营里程9

图表12:

生产效率指数(1981=100)10

图表13:

单位耗能产出(1981=100)10

图表14:

联合太平洋铁路公司(UNP)顾客满意度11

图表15:

美国CSX运输公司准点率11

图表16:

美国铁路改革历程13

图表17:

放松管制阶段颁布法律及主要内容13

图表18:

美国铁路改制前后市场变化14

图表19:

一级铁路公司数量15

图表20:

一级铁路公司收入15

图表21:

Amtrak公司收入与支出16

图表22:

Amtrak公司客运量16

图表23:

铁路货运价格政策17

图表24:

铁路客运价格政策17

图表25:

近年来美国财政援助政策18

图表26:

一级铁路基础设施投资规模19

图表27:

一级铁路公司资本回报率19

图表28:

美日铁路区域性改革20

图表29:

铁路总公司优质资产21

图表30:

近年来客货运价格调整政策21

重焕生机的美国铁路

铁路板块重获青睐:

巴菲特收购美国大型铁路货运公司BNSF

巴菲特收购BNSF:

“对美国经济前景押上全部赌注的赌博”。

2010年2月,沃伦·巴菲特先生控制的伯克希尔哈撒韦公司(BH)以260亿美元收购美国伯灵顿北方圣太菲铁路运输公司(BNSF)77%股份,实现100%控股。

巴菲特称之为“对美国经济前景押上全部赌注的赌博”。

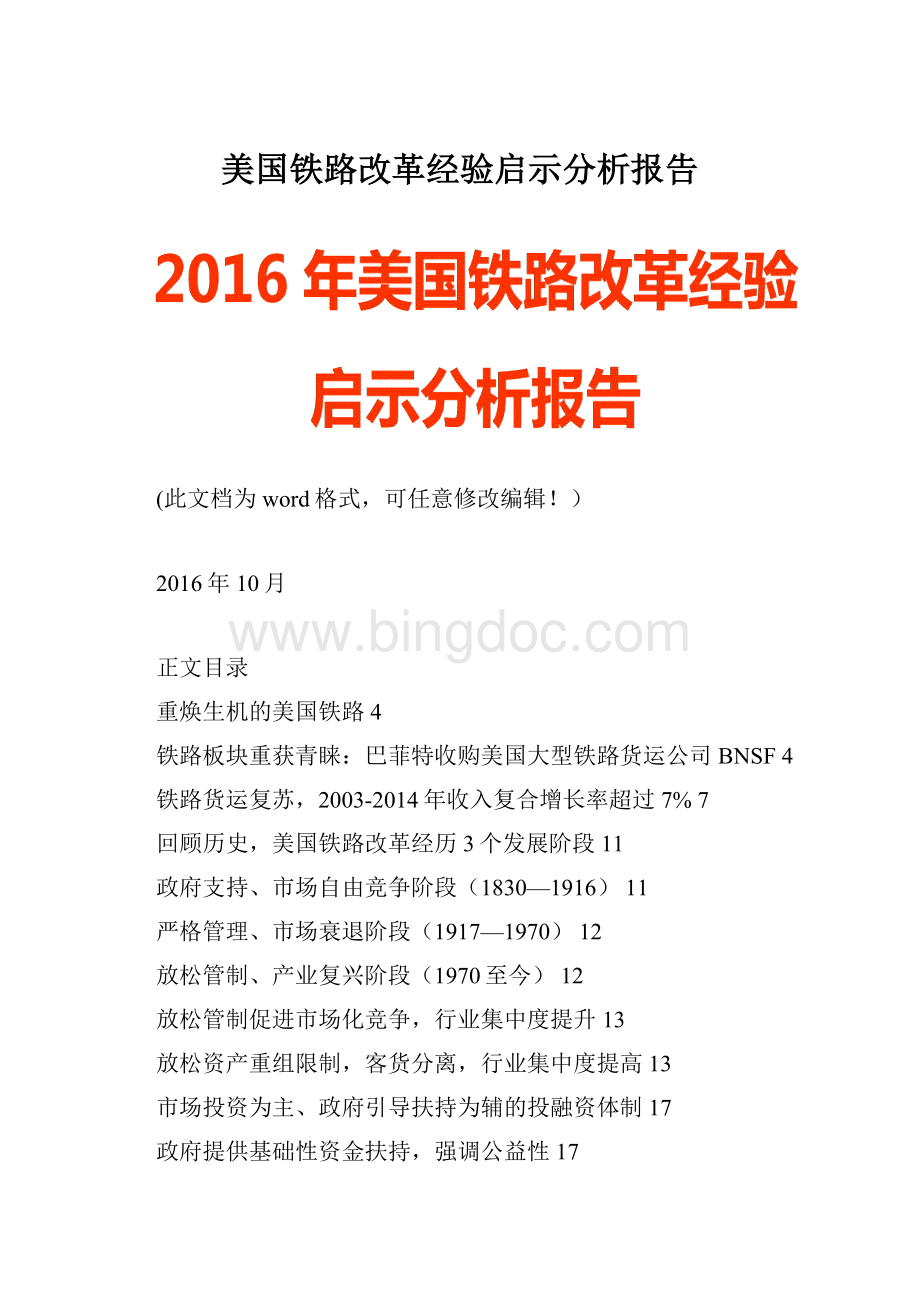

图表1:

BNSF公司铁路网络

BNSF:

占据26%的一级铁路市场,自有铁路3.25万英里,员工超过4.4万人,铁路网络覆盖美国中西部28个州和加拿大3个省。

主要运输业务商品包括消费品、工业产品、煤和农产品。

图表2:

BNSF市场份额(按2015年收入)

图表3:

BNSF商品结构(按2015年收入)

收购后BNSF盈利能力快速增长。

收购后的几年里BNSF运量保持稳步增长,经营收入和盈利能力大幅增长,经营性现金净流入快速增加,2009-2015年经营性现金净流入增长129%。

图表4:

BNSF经营收入和现金流

图表5:

BNSF运量

资本注入,优化BNSF资本架构。

伯克希尔公司对BNSF的收购,提供了增加BNSF资产和股权估值的机会。

随着利润和现金流大幅增长,带动BNSF估值提高和更多长期债券发行,公司的资本结构得到优化。

收购后,BNSF股东权益增长了227亿元,商誉估值增长了120亿元。

负债/股权比率从收购时的0.34逐步上升至0.49。

图表6:

BNSF资本结构

图表7:

BNSF公司的资本投资和分红

铁路货运复苏,2003-2014年收入复合增长率超过7%

运量稳定,运价回升改善铁路业绩

美国铁路以货运为主,铁路运营里程和货物周转量均位于世界前列。

由于僵化的管理体制和其他运输方式的激烈竞争,美国铁路运输业绩一度出现严重下滑。

近年美国铁路呈现明显复苏迹象,2003-2014年行业收入增加113%,年复合增长率超过7%。

收入上涨主要来自运价回升。

2003年,剔除通胀后的运价自1980放松管制以来首次上涨,2003-2014年累计涨幅达到40%,直接带动铁路运营收入上涨。

图表8:

美国铁路运营收入

图表9:

吨英里收入指数(1981=100)

近年来铁路运输里程保持稳定,铁路运量稳步增长,2003-2014年运量增长13%。

图表10:

美国铁路发运量

图表11:

美国一级铁路运营里程

生产和服务效率不断提高,奠定复苏基础

随着新技术应用和新机车投入,美国铁路的生产效率不断提高,投入产出比不断提高,与1980年相比,2013年生产效率提高140%,单位耗能产出增加93%。

图表12:

生产效率指数(1981=100)

图表13:

单位耗能产出(1981=100)

同时,美国铁路的服务水平也在不断提高,准点率和客户满意度持续改善。

生产和服务效率的提高进一步提升了铁路运输的竞争力,奠定了铁路复苏的基础。

图表14:

联合太平洋铁路公司(UNP)顾客满意度

图表15:

美国CSX运输公司准点率

回顾历史,美国铁路改革经历3个发展阶段

政府支持、市场自由竞争阶段(1830—1916)

这一阶段,美国政府采取了赠送土地、减免税赋等优惠政策,鼓励发展铁

路。

1830年5月24日,美国第一条铁路建成通车。

此后新的铁路公司不断出现,各铁路公司竞相发展,形成了铁路建设的高潮。

1910年铁路公司数量达到1300多家,1916年运营里程达到历史最高的40.6公里,形成多线平行的路网结构,承担约98%的货运周转量和77%的客运周转量。

铁路发展进入巅峰时期。

但是,由于早期私人投资集中,造成了铁路数量过多、分散建设、无序竞争、过度追求高额利润的现象。

政府开始逐步规范铁路管理。

1887年颁布《洲际商业法》并设立洲际商业

委员会(ICC)开始对铁路运输进行管理。

1906年通过《海波恩法》授予ICC最高限价的权力。

严格管理、市场衰退阶段(1917—1970)

这一阶段,政府大力促进公路和航空运输发展,同时加强对铁路的管制。

1920年,通过《交通法》授予ICC进行最低限价权和拥有进入市场准入管理权。

铁路的自主经营受到限制,ICC不仅限制价格还进行严格的市场退出制,亏损严重的铁路公司也无法轻松退出。

铁路经营积极性下降,运输效率和服务质量降低,运输成本增加,许多公司濒临倒闭。

放松管制、产业复兴阶段(1970至今)

这一阶段,政府采取一系列措施推动铁路改革,放松铁路管制。

客运方面,1970年收购其他客运公司,成立Amtrak公司负责全国铁路客运业务。

货运方面,1973年颁布《区域重组法》、1976年颁布《铁路复兴和规制改革法》以及1980年颁布《斯塔格斯铁路法》全面放松了对铁路运输业的管制,把市场竞争作为铁路运价和开展业务的最有效调节。

市场化的运营机制极大提升了美国铁路的运营效率。

与1980年相比,2000年的综合生产率增长了173%,铁路市场份额从1978的35%逐步提升到40%左右。

大量低效益的铁路和公司被淘汰。

1970-1990年,一级铁路运营里程从

19.65万英里下降到了11.98万英里。

图表16:

美国铁路改革历程

图表17:

放松管制阶段颁布法律及主要内容

放松管制促进市场化竞争,行业集中度提升

放松资产重组限制,客货分离,行业集中度提高

货运与路网合一,客运向货运租用路网

在美国铁路运输中,货运占主导,客运占比小且一直处于亏损状态。

放松管制改革后,美国铁路实现客货分离模式,由货运公司管理路网,客运向货运租借路网。

货运方面,采取网运一体化模式,各大铁路公司自拥有完整的运营网络,自成体系,能独立完成覆盖区域的货运业务。

客运方面,成立全国性客运公司,采用“网运分离”模式(除华盛顿至波士顿铁路自主经营),客运业务向铁路货运公司租借线路。

图表18:

美国铁路改制前后市场变化

货运集中化,7家一级铁路公司贡献90%收入

美国铁路公司按照收入规模可以分为3个级别(一级铁路公司、区域性铁路公司和本地铁路公司)。

按照2014年标准,一级铁路公司年收入应超过4.75亿美元。

放松管制后,行业集中度不断提高。

通过兼并重组,美国一级铁路公司由1980年的35家逐步减少到7家。

这7家一级铁路公司贡献90%以上货运收入,占据69%的运输里程,雇佣90%的铁路员工。

图表19:

一级铁路公司数量

图表20:

一级铁路公司收入

客运国有化,成立Amtrak公司承接全部客运业务

1970年,美国政府收购多家铁路客运公司,成立了全国唯一一家铁路客运

公司(Amtrak)。

铁路客运需要依靠政府补助维持全国网络的运营。

尽管近年来Amtrak客运量稳步增长,但是仍然无法改变其入不敷出的困境,2015年收入32亿美元,支出43亿美元。

美国交通部每年对铁路客运业务予以专门拨款,Amtrak定期上报财务计划,

相关部门负责监督。

政府对于铁路客运的公益性补助已成常态。

图表21:

Amtrak公司收入与支出

图表22:

Amtrak公司客运量

放宽价格限制,基本实现市场化定价

铁路公司可以根据市场情况自主定价,ICC只起到监管职能。

货运:

在按照货物类别、距离、重量确定基本运价,铁路公司与货主协商签订运输合同,目前60%的铁路运量(UP公司达80%)通过签订运价合同的方式来完成。

运价政策都体现“多运低价”的特点。

客运:

Amtrak客运票价除按照长短途分类定价外,还通过“收入管理”系

统预测需求、根据距发车时间长短和客流情况制定票价,并加以灵活的票价优惠措施,提供商业折扣和福利折扣。

图表23:

铁路货运价格政策

图表24:

铁路客运价格政策

市场投资为主、政府引导扶持为辅的投融资体制

政府提供基础性资金扶持,强调公益性

美国政府通过立法和政策,从建设、运营、资本投入等方面对铁路投融资

给予支持,保障铁路发展。

铁路行业管理机构联邦铁路管理局(FRA)下设铁路发展办公室,专管联邦政府投资铁路行业资本援助等事务。

政府财政援助重点以客运和小型货运铁路为主,加强在客货运基础设施,铁路线路改造和灾后重建等方面的援助,强调公益性、提供基础性资金扶持,发挥资金的杠杆作用。

图表25:

近年来美国财政援助政策

借助资本市场,引入社会资本推动行业改革

不同于其他国家铁路从国有化起步,美国铁路货运一开始就以私有制为主,具有很大的开放性。

开放的投资政策引入多方资本,促进美国铁路早期快速发展,1820-1880年间,美国铁路外国投资占总投资的一半左右。

放松管制后,一级铁路公司通过发行股票、债券,抵押贷款等多种方式筹

集资金,直接投资已成为辅助方式。

铁路建设、运营和维护等都是依靠公司自筹资金完成,而不是政府补助。

1980-2015年美国一级铁路公司共计投入6000亿美元进行铁路基础设施建设。

同时,资本市场除了拓宽企业融资渠道外,还能优化企业资本结构,引入市场化的监督方式,推动管理体制改革,进一步提升运营效率。

近年来美国各铁路公司资本回报率总体呈现上升趋势。

图表26:

一级铁路基础设施投资规模

图表27:

一级铁路公司资本回报率

对我国的启示

启示1:

逐步探索客货运区域性经营

借鉴美国以及日本铁路改革经验,铁总可以逐步探索客货运区域性经营的

可能性:

即以目前18个铁路局为基础,重组形成多个相对独立的区域性铁路公司,单独核算。

划分标准应综合考虑地域分布、运输市场和本身的经营基础。

考虑到我国客运及货运占比都比较大,区域铁路公司可以先采取路网、客运、货运统一运营模式,这也降低了改革难度。

同时,客货分离有利于提高货运的经济效益,客运则需要政府长期补贴,未来可以考虑将客运业务拆分出来。

各区域公司之间自主经营,虽然没有直接的业绩考核,但通过相互间的竞争与合作形成对比关系,提高改革积极性。

图表28:

美日铁路区域性改革

同时,区域性经营也为优质资产上市提供了基础。

这点类似我国的高速公

路行业,区域性铁路公司可以整合优质资产作为上市标的,有效解决了铁总整体上市难度大、规范管理以及同业竞争等问题。

启示2:

拓宽投融资渠道,鼓励优质资产上市

拓宽投融资渠道:

我国铁路建设多来源于直接投资。

美国铁路投融资体制有其独特背景难以

复制,但有一定借鉴意义未来,政府应进一步建立健全铁路投融资相关政策法规,完善铁路建设基金募集方式,广泛吸引包括民间、外资在内的社会资本参与铁路投资建设。

充分利用中期票据、短期融资券、企业债券、信托计划、票据贴现、融资租赁等多种方式进行融资。

鼓励优质资产上市:

从美国铁路公司上市经验来看,上市不仅为铁路公司

提供了新的融资渠道,还可以通过资本市场优化资本结构、规范管理体制和提升运营效率等。

目前,铁路总公司仍拥有较多具备上市潜力的优质资产,如京沪、京广深等高铁资产、中铁快运等专业运输公司、张唐铁路等煤炭运输资产和其他优质客运货运资产。

在方式上,可以将优质资产整合单独上市,也可以将其注入目前已有的上市平台,如大秦铁路、广深铁路和铁龙物流。

图表29:

铁路总公司优质资产

启示3:

结合我国实际推行市场化定价

目前我国定价机制僵硬,改革推进缓慢。

在我国,铁路运输占比大,直接关系到经济民生。

但是长期以来客货运价格由政府直接或间接指导,机制僵硬,无法反应市场供需关系。

虽然近年来国家陆续推出客货运定价改革方案,但是实际效果有限,铁路价格改革推进缓慢。

图表30:

近年来客货运价格调整政策

市场化定价应结合我国实际,平衡商业性和公益性

逐步推进市场化定价是我国未来铁路价格改革的趋势,但在具体实施过程中应该结合我国实际,考虑货运和客运的差异性,平衡公益性和商业性。

货运更应体现商业性,运价应逐步放开。

目前我国铁路运价仍低于公路运价,仍有一定的上行空间。

给予运输企业更为自主的定价权有利于企业根据市场需求设计相应的运价政策,提升铁路运输的竞争力。

客运要关注公益性。

客运直接影响居民日常生活,基础价格制定应充分考虑运能、需求和国民经济水平。

同时还需兼顾客运的公益性。

升级会员

升级会员