第二章货币资金测试题.docx

《第二章货币资金测试题.docx》由会员分享,可在线阅读,更多相关《第二章货币资金测试题.docx(7页珍藏版)》请在冰点文库上搜索。

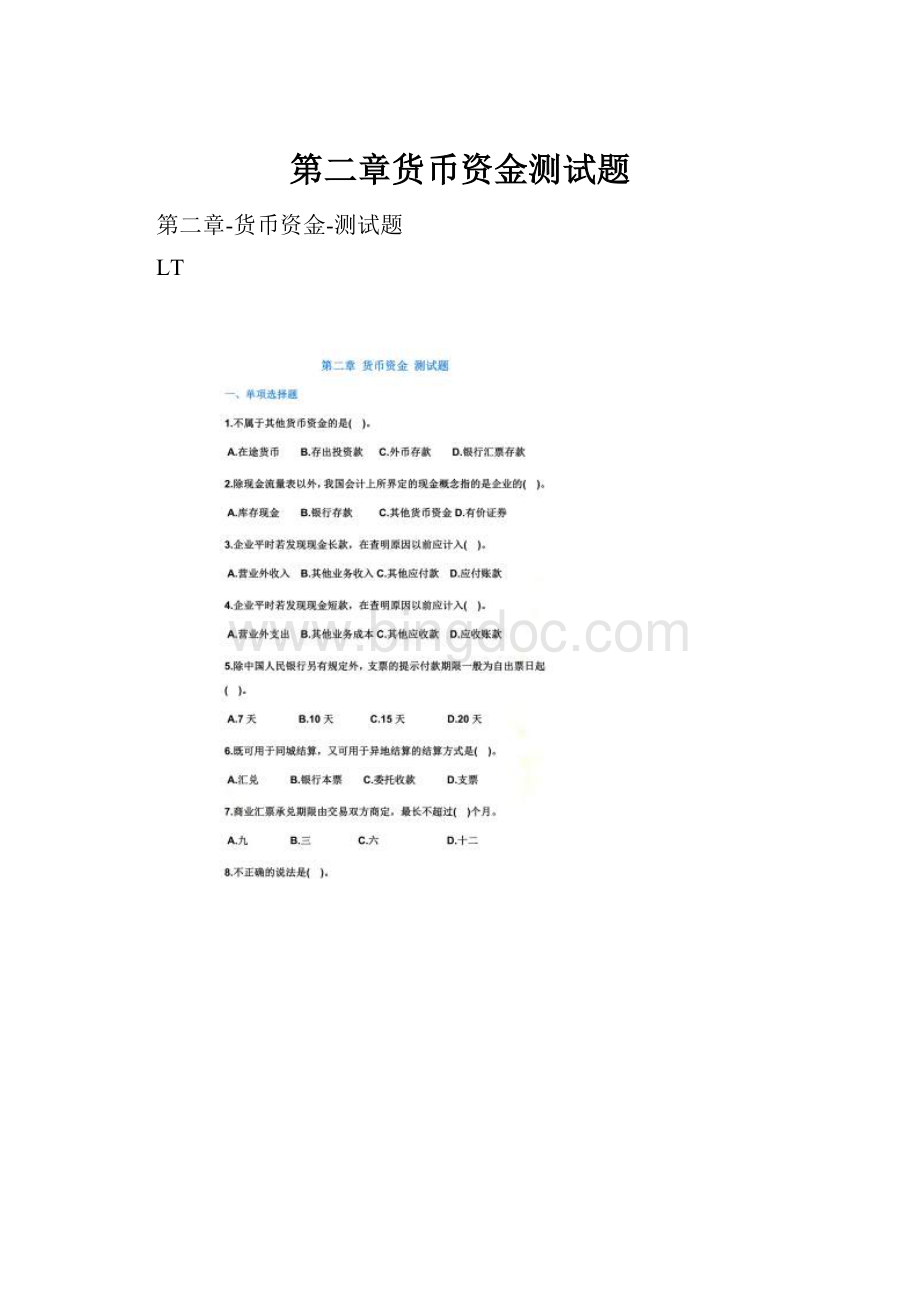

第二章货币资金测试题

第二章-货币资金-测试题

LT

4.按照国家《银行账户管理办法》的规定,企业的工资、奖金、津贴等现金的支取只能通过( )账户办理。

A.基本存款 B.一般存款C.临时存款 D.专用存款

5.既可用于同城结算,又可用于异地结算的结算方式是( )。

A.银行本票B.托收款C.商业汇票D.支票

三、判断题

1.企业平时发生现金长短款,应先通过“待处理财产损溢”科目核算,查明原因后,转作营业外收入或营业外支出处理。

( )

2.为了简化核算,其他货币资金业务可以通过“银行存款”科目核算。

( )

3.未达账项是由于企业与银行取得结算凭证的时间不同,登记入账的时间差异造成。

( )

4.在进行现金核对时,库存现金实有数包括借条、收据等在内,必须与现金日记账的账面余额相符合。

( )

四、实训题

(一)练习一

『目的』练习库存现金的核算。

『资料』新华公司发生以下经济业务:

(1)从银行提取现金1500元备用。

(2)行政科购买办公用品,金额为700元。

(3)采购员王丹因公外出,预借差旅费2000元。

(4)从银行提取现金50000元,备发工资。

(5)以现金支付本月职工工资50000元。

(6)王丹出差回来,报销差旅费1900元,交回多余现金100元。

要求:

根据上述业务编制有关会计分录。

(二)练习二

『目的』练习银行存款的核算。

『资料』某公司发生以下经济业务:

(1)向银行申请办理银行汇票60000元,并将款项交存银行,取得银行汇票。

(2)以银行存款归还前欠A公司货款60000元。

(3)收到利华公司偿还的货款80000元,存入银行存款户。

(4)销售乙产品一批,价款14000元,增值税2380元,收到购货方开来的转账支票一张,已交银行办理转账。

(5)开出现金支票一张,从银行提取现金4000元备用。

要求:

根据上述业务编制有关会计分录。

(三)练习三

『目的』练习其他货币资金的核算。

『资料』某公司将50000元交存银行,取得银行汇票。

采购员持票去外地采购材料一批,并交来供货单位发票,货款金额为40000元,增值税6800元。

材料入库之后余款退回原开户银行。

要求:

编制取得银行汇票存款、购买材料和退回余款的会计分录。

(四)练习四

『目的』练习银行存款余额调节表的编制。

『资料』某公司7月银行存款余额120000元,银行对账单余额120200元。

经核对有以下未达账项:

(1)存入转账支票4000元,银行尚未入账。

(2)开出转账支票2800元,银行尚未记账。

(3)委托银行代收的货款5000元,银行已经收到登记入账,由于收账通知未送达企业,故企业尚未入账。

(4)电信局委托银行代收企业应付电话费1600元,银行已从企业存款中代付,由于企业尚未收到付款通知单,尚未入账。

(5)银行代付电费2000元,企业尚未收到付款通知,尚未入账。

要求:

根据上述业务编制银行存款余额调节表。

(五)练习五

『目的』练习库存现金清查的核算。

『资料』甲公司本月进行库存现金清查,发现短款300元。

经查明原因,应由出纳员赔偿50元,其余250元经批准作管理费用处理。

要求:

根据上述资料编制批准前后的会计分录。

第二章货币资金测试题答案

一、单项选择题

1.C 2.A 3.C 4.C 5.B

6.C 7.C 8.C

二、多项选择题

1.ABD 2.ABCD 3.ABD 4.BD 5.BC

三、判断题

1.× 2.× 3.√ 4.√

四、实训题

(一)练习一

(1)借:

库存现金 1500

贷:

银行存款 1500

(2)借:

管理费用 700

贷:

库存现金 700

(3)借:

其他应收款——王丹 2000

贷:

库存现金 2000

(4)借:

库存现金 50000

贷:

银行存款 50000

(5)借:

应付工资 50000

贷:

库存现金 50000

(6)借:

管理费用 1900

库存现金 100

贷:

其他应收款——王丹 2000

(二)练习二

(1)借:

其他货币资金——银行汇票存款 60000

贷:

银行存款 60000

(2)借:

应付账款——A公司 60000

贷:

银行存款 60000

(3)借:

银行存款 80000

贷:

应收账款——利华公司 80000

(4)借:

银行存款 16380

贷:

主营业务收入——乙产品 14000

应交税费——应交增值税(销项税额) 2380

(5)借:

库存现金 4000

贷:

银行存款 4000

(三)练习三

取得银行汇票时:

借:

其他货币资金——银行汇票存款 50000

贷:

银行存款 50000

购入材料,收到供货单位发票时:

借:

原材料 40000

应交税费——应交增值税(进项税额) 6800

贷:

其他货币资金——银行汇票存款 46800

退回余款时:

借:

银行存款 3200

贷:

其他货币资金——银行汇票存款 3200

(四)练习四

银行存款余额调节表

20××年7月31日

单位:

元

项目

金额

项目

金额

企业银行存款日记账余额

120000

银行对账单余额

120200

加:

银行已收,企业未收

5000

减:

企业已付,银行未付

4000

减:

银行已付,企业未

3600

加:

企业已收,银行未收

2800

调节后的存款余额

121400

调节后的存款余额

121400

(五)练习五

(1)批准前处理:

借:

待处理财产损溢——待处理流动资产损溢 300

贷:

库存现金 300

(2)批准后处理:

借:

其他应收款——出纳员 50

管理费用 250

贷:

待处理财产损溢——待处理流动资产损溢 300

升级会员

升级会员