聚酯系列产品月报Word下载.docx

《聚酯系列产品月报Word下载.docx》由会员分享,可在线阅读,更多相关《聚酯系列产品月报Word下载.docx(42页珍藏版)》请在冰点文库上搜索。

730.5

621

PX

850.5

862.5

919.5

WTI原油现货2月月均价:

39.16美元/桶-2.59;

MX2月月均价(FOB韩国):

685.5美元/吨+55.4

石脑油2月月均价(CFR日本):

421.79美元/吨+34.15;

PX2月月均价(FOB韩国):

884.9美元/吨 +94.7

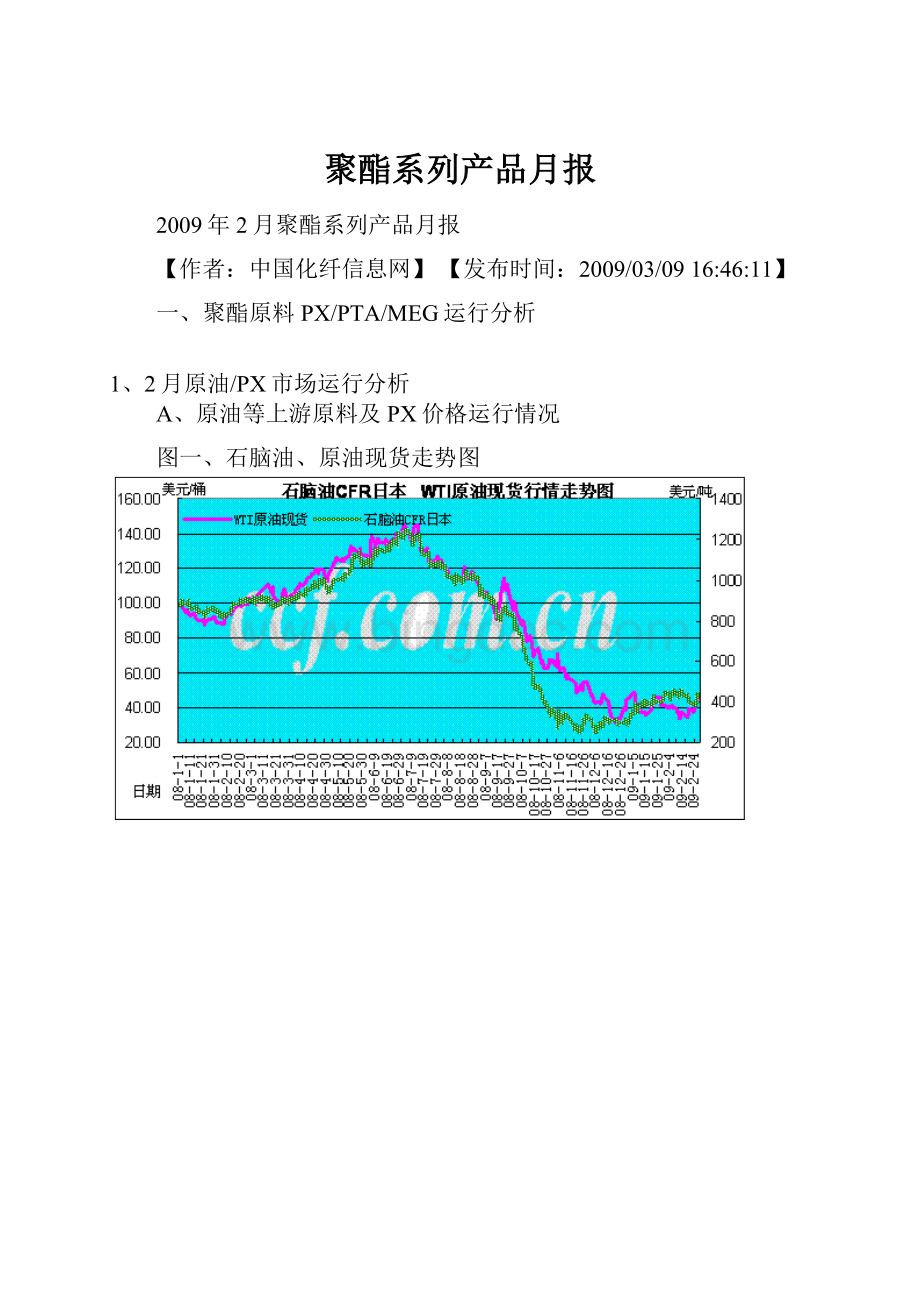

2月份,WTI原油现货均价较1月份小幅下跌2.59美元/桶,至39.16美元/桶,但月内总体保持震荡走势。

世界经济的继续低迷,市场对需求的忧虑,仍旧是抑制油价的重要因素。

由于经济的疲弱、EIA下调全球需求、美国股市持续走低、美国油品库存大增进一步加重市场担忧,月中WTI原油期货最低跌至33.98美元/桶,一定程度上反映出目前市场心态仍旧是较为脆弱。

不过由于受到市场预期经济刺激计划将获得美国国会的通过,以及OPEC将履行减产、月末一周汽油库存意外大减等的消息刺激,油价再度重回40美元/桶上方。

月底,WTI原油期货收于44.76美元/桶,较上月底下跌3.08美元,跌幅7.3%。

自去年12月份油价跌破40美元/桶关口之后,油价已有几次下探30美元/桶附近关口,但是每次均未能跌破30的关口,重新又拉升至40美元/桶附近,在此过程中,市场信心也将在此附近获得一定的积累。

2月份,亚洲石脑油整体保持弱势振荡。

异构级MX在650美元/吨附近徘徊。

石脑油方面,亚洲石脑油市场主要受到:

一方面,经济低迷的大环境之下,下游裂解厂自身负荷不足,且对后市谨慎,所以采购方面显得较为保守。

更加上前期价格的走高,以及,印度石脑油出口量提升的预期,使得市场贸易商的心态同样变得十分谨慎,不敢追高。

当然,另一方面,由于日本几家炼厂计划在第二季度进行例行检修,预计后期石脑油供应会有下降。

同时由于欧洲价格的跟进,来自欧洲的套利船货有可能减少也对市场产生了一定的支撑。

本月内,亚洲石脑油总体在400-450美元/吨的箱体间振荡。

异构级MX方面:

刚进入2月份,因对春节假期后的市场持观望心态,亚洲异构级MX成交略显清淡。

但是,很快,随着春节假期后,国内聚酯市场迎来开门红,PTA以及聚酯产品连续上涨,使得本就供应偏紧的PX价格更是节节攀升。

这对于本来供应并不是过于宽裕的亚洲异构级MX市场来说,更是个理想的利好支撑,亚洲MX价格一路振荡上行。

至中旬,现货价格涨至730.5美元/吨,较上月底上涨12%。

不过成也萧何败萧何,到了中旬,国内聚酯产品价格开始走上下坡路,而PX市场受到拖累同样下行,因此尽管中旬初期,异构级MX卖方仍有惜售心理,但最终难抵上游石脑油价格下行、周边芳烃产品价格下滑、下游PX价格走软,买方接盘意向低迷的大环境,成交价开始呈弱化趋势。

当然,由于目前市场上的现货供应量并不充裕,从而对行情起到了一定的支撑。

2月份的PX总体在850-900美金之间振荡。

上旬缓步走高,下旬缓步振荡下行。

节后,亚洲PX供应偏紧局面仍未得到缓解,又加上国内聚酯产品在节后快速上扬,PTA价格上涨的同时,而PTA工厂却面临着因原料短缺而开车不足的现状,因此对PX的需求有着较强的支撑。

更加上上游成本的拉动,因此,节后,亚洲PX现货强劲上涨,由上月底的850.5涨至月中的919.5美元/吨FOB韩国,涨幅8.2%。

但是,至2月中旬,PX上涨动能开始消减,行情也由滞涨逐步转为缓步下行。

一方面由于市场的大背景仍旧较为脆弱,而国内聚酯产品在年后的涨价之后,下游的跟进状况并不理想,PTA和聚酯产品在中旬起均出现下跌走势,从而弱化了PX上涨根基。

而另一方面,原油价格的走软,石脑油和异构级MX的振荡下行也使得PX缺少了上行拉动力。

因此,尽管2月份,亚洲PX现货市场上的整体供应偏紧状况并未得到充分的缓解,但在整体经济形式仍旧低迷,市场的心态较为谨慎、上下游市场根基不牢等的影响下,亚洲PX现货并未能出现大的突破。

合同货方面:

PX二月亚洲合同结算价为720美元/吨CFR亚洲。

3月亚洲合同结算价为830美元/吨。

国内2月PX合同结算价为6700元/吨,3月合同预收款价为7000元/吨。

B、PX装置运行情况:

1、台湾FCFC(台塑)公司将PX装置的开工率上调到大约80%,以支持已在春节后开车的4套PTA装置实现满负荷运转。

2、韩国现代鉴于利润上升,将大山的35万吨的PX装置满负荷运行。

3、韩国GSCaltex和SK能源已经开至满负荷。

4、新日本石油有计划重新启动42万吨的PX装置,但公司消息人士称细节尚未最后确定。

5、台湾中石油2月11日关闭了其第1号甲苯歧化装置和2号PX装置进行33天的检修。

另外如果利润恢复,其计划四月份重启高雄的一号芳烃装置(PX产能为15万吨),该装置去年11月关闭,公司原本计划今年都不会开启该装置。

6、日本出光位于千叶和德川的PX装置将继续维持75%的开机率。

7、SK能源表示将于3月12日至4月25日关闭38万吨的PX工厂。

8、S-Oil计划于4月份关闭70万吨PX工厂进行检修,但具体时间尚未确定,但是其重整装置、芳烃装置和甲苯歧化装置不会在此期间关闭。

9、中石化天津公司芳烃装置计划在3月重启,该PX装置于去年9月5号关闭进行检修后一直没有开工。

10、金陵石化PX装置2月中因故安排停车检修一周左右,大化福佳PX装置可能在3-4月起运行。

C、进口数据

据海关数据,1月PX进口24.2万吨,进口单价655.18美元,较08年12月,进口量减少0.3万吨,进口均价下跌13.2美元/吨。

表二 PX1月进口分国别表

2009年1月进口对二甲苯按产销国汇总结果(按数量排序)

产地

数量(千克)

贸易额(美元)

日本

88926875

59975643

伊朗

50804754

31802894

韩国

29046275

20264029

台湾

24570176

15791686

马来西亚

14427113

9267759

新加坡

14414692

8860717

美国

10498573

6318041

泰国

9053622

6104282

总计:

241742080

158385051

D、PX行情后市展望

1.原油市场,世界经济的萎靡不振仍旧是抑制油价的最大因素,但是OPEC的减产、今日尼日利亚一输油管道爆炸、前期油价多次下探30美元/桶关口而未破,在此价位上给市场心态起到了一定的稳固作用,因此后期国际油价将更需注意OPEC的减产执行力度以及每周美国的原油库存数据。

2.成本方面:

因收益问题,目前亚洲裂解装置负荷偏低,而近期台塑石化的裂解装置爆炸更是对远期石脑油的需求造成抑制。

所以后期石脑油价格将面临需求下滑的压力。

异构级MX方面,由于受到后期大量深海船货即将到来的预期,亚洲现货市场仍有进一步下滑压力。

3.供应方面:

目前PX工厂收益较为理想,但是因为预期原料后市有下跌可能,PX生产商提升负荷的意愿并不强烈。

国内新装置的运行多至第二季度,所以短期内的供应量并无太多的放大。

4、需求方面:

由于原料短缺,目前国内PTA工厂的负荷仅在66%左右,所以PX仍旧有着来自PTA理论上的需求支持。

但是,值得注意的是,前期聚酯产品的上涨并未能得到顺利的消化,聚酯厂家在库存水平偏高的压力下,后期存在着降负可能。

同时,目前国内外经济大背景的低迷仍旧是困扰纺织业的最大压力,所以尽管国家相继出台扶持政策,但短期内的效果仍将显得较为弱小。

这均会制约着后期的PX需求。

因此,综合来看,较前期来自成本、供应紧张、下游工厂收益尚可对PX支撑起到支撑相比,后期PX市场的成本支撑有面临软化的可能、下游需求以及下游工厂的收益也有降低压力。

所以后期PX现货市场有可能面临着下行压力。

当然,目前PX供应的偏紧以及国内2月PX合同价高于外盘的现状一定程度上对PX现货仍有一定的支撑,因此,后期PX市场有继续弱势下滑可能。

2、2月份PTA行情运行分析

A、2月份PTA价格运行情况

图三PTA内外盘现货价格走势图

近洋PTA2月CCF均价:

753.80美元/吨CIF中国90天+111.34美元/吨

内盘PTA2月CCF均价:

6337元/吨现款船板+912.38元/吨

2月PTA现货行情先扬后抑。

农历春节过后,在PX供应紧张导致PTA供应紧张,聚酯工厂节后备货带动等因素影响,现货市场延续年前上涨走势继续上扬,反弹幅度加大。

2月中下旬,PTA冲高回落,因油价持续下跌、PTA期货空头力量加强、终端聚酯产品涨势趋缓,以及PTA贸易商获利了结影响下,PTA现货出现向下调整的疲软走势。

2月现货价格分析如下:

内盘现货CCF价格由月初的5930元/吨,最高时涨至6770元/吨,至月末回调至6000元/吨,本月现货均价较1月仍大幅上涨了912.38元至6337元/吨;

外盘CCF价格由月初的695美元/吨最高涨至803美元/吨,至月末回落至710美元/吨,本月现货均价较1月涨111.34美元至753.80美元/吨。

本月影响PTA行情的基本面分析如下:

上游方面,本月国际原油期货表现震荡,因人们对经济和需求的忧虑,原油期货一度跌至33美元/桶附近,同时也因各国救市政策出台,美股反弹,原油库存意外减少等因素影响下,出现大幅反弹。

整体仍在40美元/桶上下震荡。

石脑油与原油走势类似。

而本月PTA现货行情与原油相关性较小,与MX,PX具有极强的相关性。

如下图所示:

其中,韩国MX从月初的645美元/吨大幅反弹至中上旬的728美元/吨,至月末回调至659美元/吨。

PX也从月初的862美元/吨最高升至920美元/吨,至月末再度回调至862美元/吨。

从原料来看,本月PTA中上旬行情的主要影响因素是PX的供应紧张。

PTA供应方面,尽管2月份里宁波台化80万吨PTA装置运行趋于正常,但是一方面市场关注的大连逸盛90万吨装置在2月份里仍然处在试运行状态,对外没有商品量供应。

而BP珠海、翔鹭石化以及中石化系统整体供应较之1月也未明显提升,华联三鑫、宁波三菱在2月中仍有安排检修动作。

从上述情况来估算,2月PTA国产量量在1月72万多吨的基础上,小幅增长至75万吨或稍偏上的水平可以预期,但是要大幅上升至80万吨甚至以上的可能性不大。

而2月聚酯平均运行负荷在71%左右,对PTA消耗量在126万吨左右,因此考虑到2月进口量以及贸易商流通环节的库存量,2月PTA实际供应紧张的状况并不明显,当然尚没有出现明显宽松的现象,不少聚酯实际在原料储备时候仍有一定的缺口。

当然,随着市场对3-4月PX-PTA环节整体供应增加的预期之下,下半月PTA现货市场信心急剧减退,一部分投机需求迅速消失,持仓贸易商抛货动作出现,也进一步放大了PTA供应过剩预期的影响力。

下游方面,2月下游聚酯产品整体表现为先涨后跌,2月上旬在春节后市场心态乐观以及上游聚酯原料上涨的拉动下,出现“开门红”的较好形势,但是因社会需求的低迷,行情很快进入了价量齐跌的境地。

另一方面,春节前后不少聚酯装置均有安排停车检修,而这部分装置在2月下半月后也开始陆续开车。

虽然从数据上看,聚酯负荷也逐步回升,CCF指数从月初的70%升至月末的72.5%,这一过程中对PTA的消耗量也有所增长,但是随着产品供应量增加,而终端加弹、纺织企业周期性补仓需求停滞,聚酯企业下半月产销形势大幅下滑。

至2月底时聚酯工厂部分交易日甚至仅在3-5成左右,POY产品库存再度升至15-18天左右,FDY平均近20天左右,DTY萧绍大厂更是高达二十多点到一个月附近,下游产销低迷价格大幅下跌,也加剧了上游原料的看空心理。

2月PTA外盘合同主流暂定开证价在750美元/吨,较1月暂定开证价升100美元/吨。

内盘方面,一主流供应商出台2月结算价为6400元/吨,3月报6500元/吨。

翔鹭、BP珠海、逸盛石化等其他国内供应商在2月10日左右将2月合同报价上调至6500元/吨,月末时将2月合同结在6500元/吨,其中,翔鹭石化3月合同报价6600元/吨。

其他几大供应商报价也将随后出台。

表三:

国内PTA主要供应商合同报结价表

BP珠海报价

BP珠海结价

一供应商报价

一供应商结价

翔鹭报价

翔鹭结价

1月

5600

5550

2月

6500(调)

6500

5800

6400

3月

6600

B、PTA进口数据分析:

据海关统计数据显示,2009年1月我国PTA进口45.7万吨,进口单价585.47美元/吨;

其它对苯二甲酸10.3万吨,进口单价567.31美元/吨。

表四:

PTA进口分类别表

2009年1月PTA进口数据按产地统计

精对苯二甲酸

204643999

118280888

169116640

100412932

45500000

26457465

12122000

7304671

印度尼西亚

12104000

6941383

10059000

6021574

沙特阿拉伯

3434400

2131110

456980039

267550023

对苯二甲酸

98857000

55969282

3705733

2270106

198400

83578

119210

41849

102880343

58364815

C、PTA装置的运行情况:

1.翔鹭石化160万吨装置2月13日临时停车,16日恢复开车后,整体开工率维持在6成附近。

2.华联三鑫一套PTA装置2月10日起安排停车,下旬初恢复开车,另一套装置计划3月中也计划恢复开车。

3.亚东石化60万吨/年PTA装置因设备原因计划外停车,自3月1日起预计需停工抢修一周。

4.BP珠海二期90万吨PTA装置1月24日前后恢复开车,60万吨一期装置在进入2月份后安排停车。

5.台化兴业(宁波)有限公司80万吨PTA装置1月中旬末恢复开车,春节期间因故短暂停车后现运行正常。

6.逸盛大连90万吨PTA装置春节期间试运行,目前仍在调试中。

逸盛(宁波)一套PTA装置2月2日起安排停车检修,10号前后恢复开车,现两套装置运行负荷在9成附近。

7.因2月中上PTA行情大幅反弹,中石化系统一套前期长期停车的35万吨的PTA装置在2月底3月初开车。

天津石化PTA装置推迟至3月重启。

8.宁波三菱2月中旬起安排一个月左右检修。

9.辽阳石化二期装置维持中低负荷运行.一期装置继续停车。

10.三星石化的1号20万吨PTA生产线仍处于停置状态,该装置因疲弱的经济状况于2008年年中停车。

其他三套装置平均维持8成运行负荷。

11.泰光100万吨PTA装置计划2009年4月和10月期间各安排两周左右停车检修。

12.三南石化公司计划在月底关闭位于丽水的4号55万吨/年的QTA生产线进行为期10天的检修。

4月份旗下几套装置将均安排轮修。

13.KP3号PTA装置经过2周左右检修后,已经于2月底3月初恢复开车,2号35万吨装置也在满负荷运行。

14.台塑四套PTA装置均处在满负荷状态。

而因PX供应等因素,中美和1-4号PTA装置2月里几乎都处在停车状况,5号、6号装置分别在2月上旬末恢复开车。

15.远纺(台湾)两套PTA装置仍在开车中,但计划3月份安排岁修。

D、2009年3月PTA行情展望:

在2月下半月PTA行情迅速降温,价格较之前期高点降幅近千元之后,进入3月初时继续下跌的动能开始逐步减弱。

一方面从价格水平来看PTA现货已经跌至农历春节前后水平,也逐步接近PTA工厂近期的生产成本线附近,成本因素也使得PTA现货在5800元、680-700美元/吨附近获得一定支撑。

另一方面,终端聚酯产品前期备料通过大半个月的消耗之后已经逐步消耗,并且丝价一路下跌六七百元之后,近期随着聚酯工厂促销力度加大,一部分补仓需求开始有所体现。

当然,整体而言,金融危机的大势之下,下游加弹企业、织布厂对行情的判断普遍谨慎,近期聚酯工厂产销短期回升的形势能否持续目前仍有待进一步观望;

此外,从供应角度来看,因PX-PTA前期利润状况普遍尚可,装置整体开工率在1-2月基础上多有适度抬升,另一方面,一部分PX、PTA新装置也有可能在3-4月里进入市场,因此市场对于后市供求仍然心存疑虑。

短期之内PTA在当前价位附近缺乏大涨、大跌的动能,当前主要关注PTA装置后期开工状况,以及终端产品需求在未来一段时间里恢复情况如何。

3、2009年2月MEG内外盘行情分析

A、2月MEG现货市场行情走势运行回顾:

图2009年1-2月MEG价格走势图

2月MEG内盘现货CCF均价:

4198元/吨现款 -2.77元/吨

2月MEG外盘现货CCF均价:

509.95 美元/吨+4.72美元/吨

春节后的第一个月,MEG先扬后抑,行情再度逼近2008年的历史低点。

2月初至2月10日,年后第一周,MEG市场迎来牛年的第一波牛市行情。

一方面是新年开始市场人士力求“开门红”的心态促使,另一方面是因另一聚酯原料PTA行情大幅反弹的拉动作用,次波行情拉涨的过程市场信心略显不足。

之后,随着PTA市场的稳定,下游聚酯产品产销的回落,MEG市场也开始向下调整,同时,因为华东地区灌区库存涨灌现象逐步严峻,市场忧虑情绪加深,行情在2月中下旬演绎了一波暴跌行情,且下跌速度远远大于上涨的速度。

本月具体行情如下:

内盘CCF价格由月初的4300元/吨先稳步涨至4530元/吨,之后震荡下行至月末的3820元/吨,不仅跌破4000元的关口,且有继续下探前期低点的气势,一个月现货均价较上月小跌2.77元/吨至4198元/吨;

外盘CCF价格从月初的510美元/吨先升至545美元/吨后震荡下行至月末的465美元/吨,一个月现货均价较上月微涨4.72美元至509.95美元/吨。

随着内外盘价格跌破4000、500美元的关口,部分市场人士建仓心态显现,市场下跌过程中不乏成交量。

2月市场基本面变化情况分析如下:

上游方面,1月原油期货先震荡下行至34.62美元/桶,后震荡反弹至41.65美元/桶,依然没有脱离40美元这个平衡线,市场依然对需求忧虑,对经济忧虑深重。

在上游原油的影响下,下游石脑油也表现震荡。

其中,日本石脑油从月初的442美元/吨震荡下行至最低时的382美元/吨附近,月末又反弹至437美元/吨。

东南亚乙烯本月表现稳定,维持在600-610美元/吨的水平,而东北亚乙烯则因聚乙烯、苯乙烯等衍生物需求好转的形势下,从月初的680-690美元/吨涨至700-710美元/吨,中下旬之后随着需求回落复跌至月末时的630-640美元/吨。

而聚酯负荷也逐步回升,CCF指数从月初的70%升至月末的72.5%。

CCF聚酯涤纶短纤负荷指数从月初的4天升至月末的15天。

下游产销低迷进一步加剧了上游原料下跌的步伐。

港口罐区库存方面,至2月底,据不完全统计,张家港港口罐区库存为12-13万吨,太仓罐区有6-7万吨左右,宁波罐区库存约13万吨左右。

整体华东港口MEG港口库存水平超过30万吨,涨罐压力十分严峻。

2月内盘中石化合同结算价4400元/吨,较1月结价跌50元/吨,2009年3月报价4400元/吨,较1月跌400元/吨。

外盘几家主流供应商3月亚洲合同报价与2月持平,外盘合约报价已连续三个月保持平稳。

MEGLOBAL报630美元/吨,SHELL2月合同报610美元/吨,,SABIC2月合同报在600美元/吨。

表五、主流MEG供应商合同结报价

MEGLOBAL报价

SABIC报价

SHELL报价

扬子报价

扬子结算价

2008年1月

1590

1630

13200

11900

2008年2月

1460

1490

1500

11000

9800

2008年3月

1280

1260

10000

10050

2008年4月

1340

1320

9350

2008年5月

1240

9500

9150

2008年6月

1200

9700

2008年7月

8600

2008年8月

1300

7450

2008年9月

1150

7600

6900

2008年10月

1020

1000

7200

5150

2008年11月

740

900

950

4800

3850

2008年12月

610

4200

4350

2009年1月

630

600

4450

2009年2月

4400

2009年3月

B、1月MEG进出口数据:

据海关统计数据显示,2009年1月进口总量47.97万吨,较上月增加9.95万吨,较2008年的平均进口量增加4.5万吨。

可以预见,09年我国MEG的进口量仍将会有明显增加,国内市场供过于求的现状仍难以改变。

表七、MEG12月海关进口情况表

2009年1月MEG进口数据按产地统计

170036606

85181249

105747863

50754105

科威特

47093184

23076642

44514684

21344183

加拿大

32083420

15019854

23887449

11695979

17450886

9001113

12650633

升级会员

升级会员