新建工厂可行性报告.docx

《新建工厂可行性报告.docx》由会员分享,可在线阅读,更多相关《新建工厂可行性报告.docx(12页珍藏版)》请在冰点文库上搜索。

新建工厂可行性报告

天津酒业有限公司

新建生产车间及办公楼可行性研究报告

天津酒业有限公司

2010年12月

第一章总论

一、项目概况

1、项目名称:

天津酒业有限公司新建生产车间及办公用房建设项目;

2、项目建设单位:

天津酒业有限公司;

3、项目主要建设内容(见表1、表2);

表1土建工程投资估算表

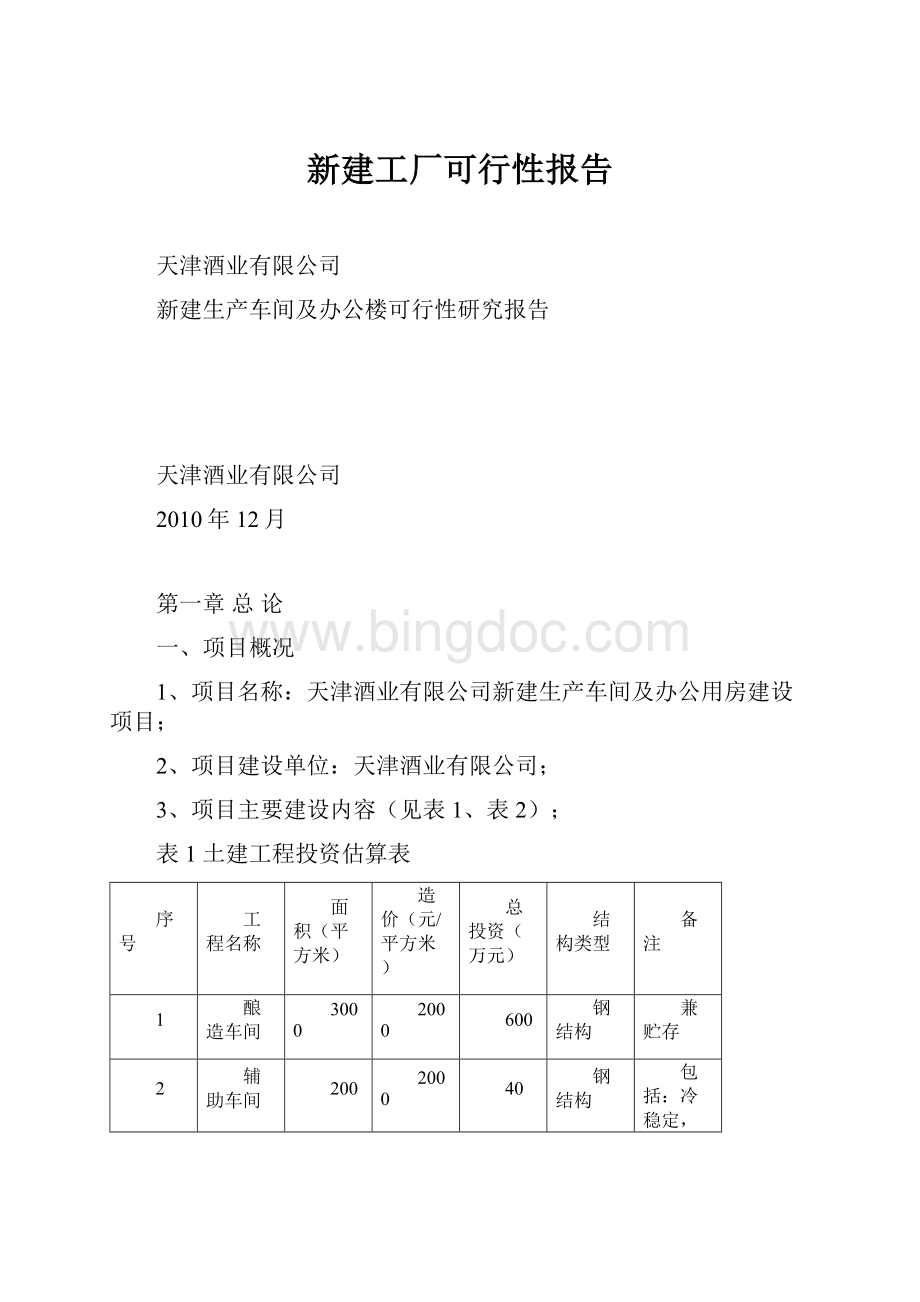

序号

工程名称

面积(平方米)

造价(元/平方米)

总投资(万元)

结构类型

备注

1

酿造车间

3000

2000

600

钢结构

兼贮存

2

辅助车间

200

2000

40

钢结构

包括:

冷稳定,水软化等

3

灌装车间

200

2000

40

钢结构

4

包装车间

100

2000

20

钢结构

5

半成品库

200

1800

36

砖混结构

6

成品库

200

1800

36

砖混结构

7

包装材料库

200

1800

36

钢结构

兼辅料库

8

酒窖

1000

2000

200

砖混结构

9

中心实验室

200

2000

40

砖混结构

包括无菌室、药品室、仪器室、更衣室、办公室等

10

供变电室

30

1800

5

砖混结构

11

机修室

30

2000

6

砖混结构

12

锅炉房

50

1800

9

砖混结构

13

宿舍

200

2000

40

砖混结构

14

厨房、食堂

300

2000

60

砖混结构

包括单间4个

15

办公楼

2000

2000

400

砖混结构

包括装修费用

16

围墙

12

砖混结构

17

道路

15

18

绿化

15

合计

7910

1610

表2主要设备投资估算表

序号

设备名称

规格型号

单位

单价(万元)

数量

金额(万元)

备注

1

酒罐

20T

个

2.75

80

220

全部设备口径均

2

酒罐

10T

个

2.3

20

46

为DN=50

3

酒罐

5T

个

1.8

5

9

4

酒罐

1T

个

1

2

2

5

保温罐

10T

个

2

4

8

6

循环罐(洗罐)

0.5T

个

0.5

1

0.5

7

接汁罐

≈0.2T

个

0.2

2

0.4

8

化糖罐

≈1T

个

0.8

1

0.8

9

酒泵

(离心式)

10T/H

台

2

4

8

10

酒泵

(活塞式)

10T/H

台

6

2

12

进口

11

硅藻土过滤机

5m2

台

15

1

15

进口

12

烛式过滤器

台

3

1

3

13

真空过滤机

5m2

台

15

1

15

进口

14

输酒管

m

0.004

300

1.2

15

冷冻机组

台

40

1

40

16

全自动灌装机

套

150

1

150

进口

17

水软化设备

套

20

1

20

18

供变电

套

50

1

50

19

锅炉及供汽

套

25

1

25

20

供排水

套

25

1

25

21

高压清洗器

台

1

1

1

22

橡木桶

个

0.5

200

100

法国或美国进口

23

手动叉车

辆

0.5

2

1

24

叉车

辆

20

1

20

电瓶叉车

25

实验、检验用品

5

26

工器具

2

27

污水处理

套

20

1

20

包括土建

合计

800

4、投资估算及资金来源:

项目总投资3600万元,其中土地购置费用(20000平方米,即30亩)600万元;土建工程及其它费用1610万元;设备购置费用800万元,基本预备费582万元。

所需资金主要为自有资金。

5、项目投资成效:

项目建成后,生产车间、办公楼、辅助设施及主要设备,将能满足企业发展要求。

本项目税后财务内部收益率为9.17%,投资回收(包括建设期)约为7年。

二、主要经济技术指标

本项目的主要经济技术指标如表3所示。

表3新建生产车间及办公用房建设项目主要经济技术指标一览表

序号

经济技术内容

单位

数量

备注

一

总占地面积

平方米

20000

即30亩

二

建设内容及规模

—

—

—

1

生产车间及辅助设施

平方米

5410

2

办公楼及辅助设施

平方米

2500

三

绿化率

%

40

四

用电负荷

KVA

320

五

用水量

吨/年

30000

六

主要三废排放量

—

—

—

1

废气

T

—

2

废水排放量

m3

—

3

固体废物排放量

T

—

七

项目定员

人

50

八

项目建设投资

万元

3000

九

财务分析指标

—

—

—

1

财务内部收益率

%

9.17

2

税后投资回收期

年

7

第二章项目建设背景

一、项目建设背景

天津酒业有限公司成立于2002年,是集国内外葡萄酒(原酒及成品酒)、橡木桶、酿酒专用辅料的销售与葡萄酒酿造技术的咨询、服务为一体的综合性的贸易公司。

改革开放三十年来,我国葡萄酒(尤其是干型、含糖量低的葡萄酒)工业有了快速发展,前景十分喜人,这主要源于葡萄酒养生及保健功能逐渐被人们所认识;人们生活和消费水平的提高;饮食习惯的变化诸因素,从而一改我国大多以白酒、啤酒为佐餐酒的饮食习惯。

葡萄的质量是葡萄酒质量的基础。

纵观全国葡萄酒现状还有很多方面不尽人意,如:

我国酿造用葡萄原料种植面积较小、总产量低、品种单一;葡萄品种与酒种区域化工作尚未形成;成熟及稳定的葡萄产区不多;加之我国大部分葡萄产区的气候和土壤等因素,葡萄的质量不高,普通存在病害严重及成熟度不够(含糖量较低)等问题,致使大部分酿酒厂在发酵期间须补加大量糖,以弥补葡萄原料糖份的不足,这就直接影响葡萄酒的整体质量。

为了改变葡萄酒数量及质量的严重不足,满足市场需求,近几年来在几个地区(如:

天津、河北、山东及南方一些省市),有许多厂家开始进口国外干白、干红葡萄原酒,由于国内一些厂家过分看重原酒价格,不注重质量及性价比,造成原酒质量参差不齐、良莠不一,使大量价格低、质量低劣的葡萄原酒进入厂家、投入市场,严重影响我国葡萄酒质量的整体水平。

我国许多地区,尤其是经济发达地区(如:

东南沿海地区),人们饮用葡萄酒已经不是一种时尚,而是保健的须求,与此同时,人们鉴别葡萄酒质量的能力,也在不断提高,人们呼吁高质量的葡萄酒。

为了适应市场的须求,我公司近几年从国外的著名葡萄产区引进优质葡萄原酒,经过处理后,封装、贮存、销售,市场反馈较好,销量逐年增长,供不应求。

随着葡萄酒市场的逐年扩大,我公司加大了对市场的调研和产品研发的力度。

我国酒类市场产品结构单一,几十年来一成不变,除白酒、啤酒,葡萄酒(其中主要是干红葡萄酒)外,缺乏其它酒类产品,针对这一情况,我公司研发部认真开发市场需求的酒类新产品,其中主要产品为利口(Liqueur)酒,包括保健酒及各种植物性的利口酒,其次除白酒以外的蒸馏酒,如白兰地等。

二、项目建设目标

为了公司更好的发展,本项目的建设目标如下:

1、建成一个年产葡萄酒(原酒及成品酒)4000吨的酒厂,充分利用先进的设备及精湛的工艺水平,生产出优质的葡萄酒。

2、逐渐形成国内首家生产优质利口酒的厂家。

3、丰富白兰地酒的系列产品,填补市场空白(如:

各种水果白兰地、人参白兰地等)。

4、生产自主研发的针对不同人群带有功能性的低酒精饮料和软饮料。

5、加大研发力度,充分利用当地各种植物、农作物,结合强大的研发实力,在拓宽新产品的同时,推动地方的经济发展,力争成为国内研发实力雄厚的企业之一。

6、在加强企业文化建设的同时,通过各种形式推动酒文化的传播,丰富当地的文化建设,如酒博物馆,葡萄酒俱乐部等。

7、种植世界各地的优质葡萄品种,建成花园式酒厂,提高当地生活品质的同时,成为旅游景点。

第三章经济效益和社会效益分析

一、经济效益分析

(一)、财务评价依据

1、本项目财务评价根据建设单位提供的基础数据,按照国家发改委、建设部2006年的《建设项目经济评价方法与参数》(第三版)中规定的方法进行预测。

2、本项目的分析依据谨慎原则,对项目投入产出的估算,采取成本流出取最高值、效益流入取低限值的方法。

3、本项目的生产经营期20年(包括一年的建设期)。

(二)基数数据

1、根据产品的目标市场确定本项目产品的销售价格。

项目主要投入物是以市场价格为依据,产出物以同类企业近期生产或市场上类似产品的价格为依据,根据近几年市场价格变动趋势进行预测并作了适当调整。

2、财务基准收益率

本项目基准收益率取8%。

3、其他计算参数

其他计算参数按照国家和行业有关规定并结合项目的具体概括选取,如表4所示。

表4其他计算参数汇总表

名称

计算参数

备注

固定资产折旧

建筑物20年,设备10年

采用平均年限法折旧,净产值率5%计算

无形、递延资产摊销

5年

平均摊销

工资及福利费

50人平均3万元/人.年

工资含福利费等附加费

修理费

固定资产原值*0.5%

以固定资产投产为基数计算

管理费用

销售收入*5%

销售费用

销售收入*8%

税费

增值税税率17%,城市建设维护费7%,教育费附加3%,防洪费1%,所得税25%

项目应缴纳增值税、城市建设维护费、教育费附加、防洪费及所得税

(三)销售收入估算

项目达产后,主要为干白、干红葡萄酒原酒及瓶装酒的销售,年均销售量为原酒4000吨,瓶装酒200吨,根据市场价格,可实现销售收入6000万元。

(四)、成本费用估算

本项目主要采用要素法测算项目生产成本,按照物料、动力等消耗定额,并以企业近几年同类产品的经验数据为依据。

1、原材料及燃料、动力消耗规模

预计每年外购原材料3900万元,电、水45.5万元,原材料及燃料、动力年消耗规模3945.5万元。

2、工资及福利费

本项目预计劳动定员50人,每人每年平均工资3万元,工资含福利费等附加费,全年工资及附加总额150万元。

3、折旧和摊销

项目按平均年限法计算固定资产折旧,房屋平均折旧年限按20年计算,年折旧率5%,房屋平均年折旧额80.5万元。

设备平均折旧按10年计算,年折旧率10%,年折旧费80万元。

本项目年折旧费总额160.5万元。

4、修理费

每年修理费按固定资产原值的0.5%计算,平均年修理费为4万元。

5、其他费用

项目其他费用包括管理费用和销售费用,各项费用按照表4中标准计算。

管理费用=销售收入6000万元×5%=300万元

销售费用=销售收入6000万元×8%=480万元

每年其他费用总额为780万元。

本项目达产后年均成本费用5040万元。

(五)营业税金及附加

按照国家发展改革委、建设部(2006)公布的《建设项目经济评价方法及参数》(第三版)规定,项目征收增值税17%,所得税25%,城市建设维护费、教育费附加和防洪费,其中城市建设维护费按增值税的7%计征,教育费附加按增值税的3%计征,防洪费按增值税的1%计征,本项目年均税金共410万元。

(六)财务效益分析

1、利润

项目达产后年均收入6000万元,年均税前利润960万元。

2、盈利能力分析

项目基准收益率按8%计算,投资回收期为7年(包括建设期),财务内部收益率为9.17%,财务内部收益率大于基准收益率,本项目具有一定的盈利能力,在财务上是可行的。

二、社会效益分析

本项目建成后,可以增加就业机会,消耗一定数量剩余劳动力。

随着我公司新产品的开发,将带动当地葡萄及其水果、经济作物的种植业,推动当地及项目周边地区经济和社会发展。

葡萄酒是一种“食品”,但它又不同于一般食品,它实际上是人们情感交流、精神表达和文化张扬的一种载体或介质,体现了人们的价值取向,我们应该使消费摒弃日益突显的市场化色彩和过分的社会功利性,承担起宣传酒文化,提高公众酒文化品位的责任,发展和繁荣酒文化。

我国葡萄酒工业三十年来的发展历史告诉我们:

我国葡萄酒市场潜力和发展空间非常大,全汁高档葡萄酒是高附加值产品,成本较低、售价较高、经济效益显著,我们抓住了这个有利时机,利用优质的葡萄原酒、先进的工艺技术和酿造设备,生产出高质量葡萄酒和其它具独特风格的利口酒等,扩大市场的占有率,取得好的经济效益。

我们要抓住当前难得的葡萄酒工业大发展的机遇,吸纳当地有志于葡萄酒事业有识之士和优秀人才共同努力,在不断提高葡萄酒及其它酒种的科技含量的同时,提高人们的酒文化的认知能力与水平,努力打造出几个葡萄酒文化产业,如:

葡萄酒会馆(所)、“葡萄酒旅程”、“酒吧文化”、“葡萄酒俱乐部”等,以各种形式培养和提高当地的酒文化品位,充分利用我们雄厚的技术实力最大限度的创造社会效益。

请领导批示

天津酒业有限公司

2011年12月

升级会员

升级会员