005第五章外汇与汇率FWord格式文档下载.docx

《005第五章外汇与汇率FWord格式文档下载.docx》由会员分享,可在线阅读,更多相关《005第五章外汇与汇率FWord格式文档下载.docx(33页珍藏版)》请在冰点文库上搜索。

此外,如欧洲金融市场上的“欧洲美元”,对美国来说是外汇;

“欧洲英镑”对英国来说也是外汇。

外汇管理与管制

外汇管理(exchangeregulation,exchangemanagement)是政府对外汇收、支、存、兑所进行的一种管理。

各国实行外汇管理由来已久。

历史上,当金属货币流通时,各国对金银输出输入以及对外国铸币在本国流通的某些约束、限制的规定,也就是实行“外汇管理”。

当代,从“管理”的一般文意来讲,凡是有自己法定货币的地方,只能说存在管理的松紧程度因国、因地、因时而异;

至于放手丝毫不管的,只是那些根本不存在自己法定货币的国度和地区。

通常的情况是,外汇收支拮据时,管理从严;

外汇收支宽裕时,则管理从宽,甚至基本不加管理。

当政府对于公民、企业、乃至政府机关取得、支用、携带、保管外汇等行为严格加以限制时,往往称之为实施外汇管制(exchangecontrol)。

过去实行计划经济的国家都是进行外汇管制的;

发展中国家大多曾经实施外汇管制。

但实施外汇管制的政府,在自己的法令规章中,往往只用“管理”而并不出现“管制”的字眼。

所以也可这样解释:

严格的管理就是管制。

事实上,在一般意义的管理与严格管制之间有许多过渡层次。

这是“管理”、“管制”的字面所难以区分清楚的。

可兑换与不完全可兑换

对一个国家和地区,本币是否可兑换(convertibility),是外汇管理的重要内容。

一般来说,发达的市场经济国家实行本币与外汇的自由兑换,或称之为完全可兑换。

大体是指:

——本币在境内可兑换为外汇;

外汇可携出或汇出境外。

——本币可自由进出境。

——外汇可携入、汇入境内,并在境内兑换为本币。

——无论是居民和非居民均可在境内持有外汇;

彼此之间可相互授受。

完全可兑换,并不等于不实施外汇管理。

例如,无论实行怎样自由兑换的国家和地区,除去在特定的旅游点,通常都不准许在日常的交易中以外币标价、流通,等等。

实施外汇管制的国家,各该国的本币或是完全不可兑换的,或是不完全可兑换的。

不完全可兑换,也即部分可兑换,大多是指这样的情况:

在对外贸易、旅游、文教体育医疗居留、外事交往等方面,本币可以按规定条款兑换为外汇,而对货币资本的输出入则实行管制。

概括的术语是经常项目(currentaccount)的可兑换和资本项目(capitalaccount)的不可兑换(inconvertibility)。

关于经常项目和资本项目这两个术语稍微确切的含意,将在第*章讲外汇收支时解释。

我国的外汇管理和人民币可兑换问题

新中国成立以来,长期实行严格的外汇管理。

其基本内容是:

——在中华人民共和国境内,除法律、法令另有规定外,一切机构或个人的外汇收入,都必须卖给中国银行;

所需外汇则由中国银行按照国家批准的计划或者有关规定卖给;

——禁止外币流通、使用,禁止私自买卖外汇,禁止以任何形式进行套汇、逃汇;

——国家单位和集体经济组织,非经管汇机构批准,不得私自保存外汇,不得将外汇存放国外,不得以外汇收入抵作外汇支出,不得借用、调用国家驻外机构以及设在外国和港澳地区的企业、单位的外汇,等等。

这是一种由政府对外汇进行统收统支体制,简称外汇统收统支制度。

在这样的制度下,绝大部分外汇由国家集中、统一地分配、使用;

而从可兑换性来说,人民币是完全不可兑换的货币。

在这样严格的外汇管理下,各企业、单位和个人收付外汇虽然保留着到银行买卖外汇的形式,但其实质则是一种直接的计划分配。

在过去的集中计划管理体制下,实行外汇统收统支体制,是按照国家建设计划将有限的外汇资金集中统一用于保证重点建设之所必要。

而由于这一时期的外贸经营由国家垄断,外汇由中国银行统一经营,因而也具备实行严格外汇管理的条件。

1979年经济体制改革以来,打破了外贸系统的中央垄断局面,扩大了地方、企业的自营外贸权;

实行引进外资政策,从沿海逐步扩及内地,积极发展外向型经济。

在这种情况下,不仅外汇收支规模急剧扩大,其内容也更趋多样化、复杂化。

外汇管理的对象不只是国有企业、集体企业,还有外商投资企业、私营企业和个体经济;

外汇收支除贸易收支外,还有资本流出入和个人外汇收支;

不少企业面向国际市场,必须按照国际惯例经营。

这样,外汇管理职能也必然要做出便利外汇收支的相应转变,以承担如何适应搞活、开放的要求。

伴随经济市场化的改革取向,我国的外汇管理体制的改革步幅不断加大。

其基本线索可概括为:

微观上逐步放开、搞活,宏观上改善调控,最终目标是实现人民币的完全可兑换。

开始一个阶段的具体过程如下:

——改革原有的外汇统收统支制度,实行外汇留成办法。

1979年,为了调动创汇单位积极性,增加企业活力,国务院确定实行外汇留成制度。

在外汇由国家集中管理、统一平衡、保证重点的同时,对有收汇的部门、地方、企业,按照收汇金额及规定的留成比例,分配给相应的使用外汇的指标,由其自行安排使用。

这一改革举措将使用外汇与创汇能力挂钩,由此形成了中央直接分配与地方、部门、企业自主支配相结合的外汇分配体制。

——实行鼓励外商投资政策。

就外汇管理来看,规定“三资”企业的外汇收支,只要属正常业务活动,均可自由收付;

它们收入的外汇股金,借入的外汇贷款及出口外汇收入,可以事先不经中国管汇部门批准,在外汇平衡的前提下,从企业的外汇存款账户中支取汇出;

也可以申请在港澳、外国开设账户,以备支付;

“三资”企业之间也可自由调剂外汇,等等。

——突破了中国银行独家经营外汇的局面,形成多种金融机构并存的外汇经营体制。

1979年10月在成立中国国际信托投资公司时,即批准它经营外汇业务;

其后又陆续批准多家银行经营外汇业务,其中包括几家中外合资银行及外资银行。

这在很大程度上便利了外汇的收支。

——放松对个人外汇的管理。

原先允许国内居民持有外汇,但从国外汇入的汇款和个人创汇收入只能卖给银行,兑换成人民币,不准在银行开立外币存款账户。

从1985年起,银行开始开办国内居民外币存款业务,个人收入的外汇允许个人保留,并可按规定提取外汇或汇出。

进入上个世纪的90年代,国内经济体制改革在价格、企业制度、财政金融各个方面日益深化。

适应对外开放的不断扩大,在十余年外汇管理体制改革的基础上,于1994年,外汇管理体制又进行了一次重大改革。

——在这次改革中,取消了外汇收支的指令性计划,以及原来的外汇留成、上缴和额度管理制度,改行银行结售汇制:

境内所有企事业单位、机关团体的各类外汇收入依然必须及时调回国内,结售给外汇指定银行。

这方面的管理虽然还相当严格,但企业的用汇条件却大大地宽松了:

经常项目下对外支付所需的外汇,只要持有有效的进口合同和支付通知书等凭证,即可用人民币到外汇指定银行兑换外汇并进行支付。

——而后,外商投资企业的外汇买卖也全部纳入银行结售汇体系。

这意味着外方投资者利润、利息、红利的汇出已无须国家外汇管理局审批。

——同时,对境内居民个人因私用汇,大幅度地提高了供汇标准,扩大了供汇范围,超限额或超范围用汇,经外汇管理局审核其真实性后也可由外汇指定银行供应外汇。

1996年底,外汇管理改革方面又迈出了重大的一步,即实现人民币在贸易等经常项目下的可兑换,达到了《国际货币基金协定》第八款的要求。

在国际上,我国曾允诺在2000年成为第八条款国。

由于总体改革的不断推进,特别是1994年外汇改革的成功,提前四年实现了允诺。

需要指出的是,即使在经常项目可兑换方面也还有必要向前推进。

其中主要是结汇还是强制性的;

进一步的改革目标则是“意愿”结汇,即境内企事业单位和机关团体的各类外汇收入,是否结售给外汇指定银行,由收入外汇者自行决定。

至于资本项目的可兑换,这是货币完全可兑换的下一个目标。

就目前看实施的条件还有待创造。

方向是既明确又肯定的,但尚难有确定的时间表。

在外汇管理的改革中,还涉及外汇市场和汇率问题。

汇率问题下节就要讨论;

外汇市场问题的讨论在下一章。

第二节汇率与汇率制度

汇率

在第一章第四节已指出,国与国之间货币折算的比率叫汇率(exchangerate)。

汇率的表现形式是:

以一国货币单位所表示的另一国货币单位的“价格”,因此又称汇价。

一个国家通常要与许多国家发生贸易、非贸易等交往,所以,一国货币对许多种货币都要有一个汇率。

不过,其中起主要作用的是对美元、欧元、日元等货币的汇率。

由于不止是国家有自己的货币,包括数国的区域,如欧元区,和非国家的地区,如香港,也有自己的货币,所以汇率还应有精确的界说。

这属于更专业的领域。

在本书中,把汇率粗略地理解为各种——不管是国家的、区域的、地区的——货币相互之间的折算比率或许就够用了。

汇率牌价表

世界各地,在银行、空港、车站、码头、旅店、商场等地,几乎到处可以看到汇率牌价(postedprice)表。

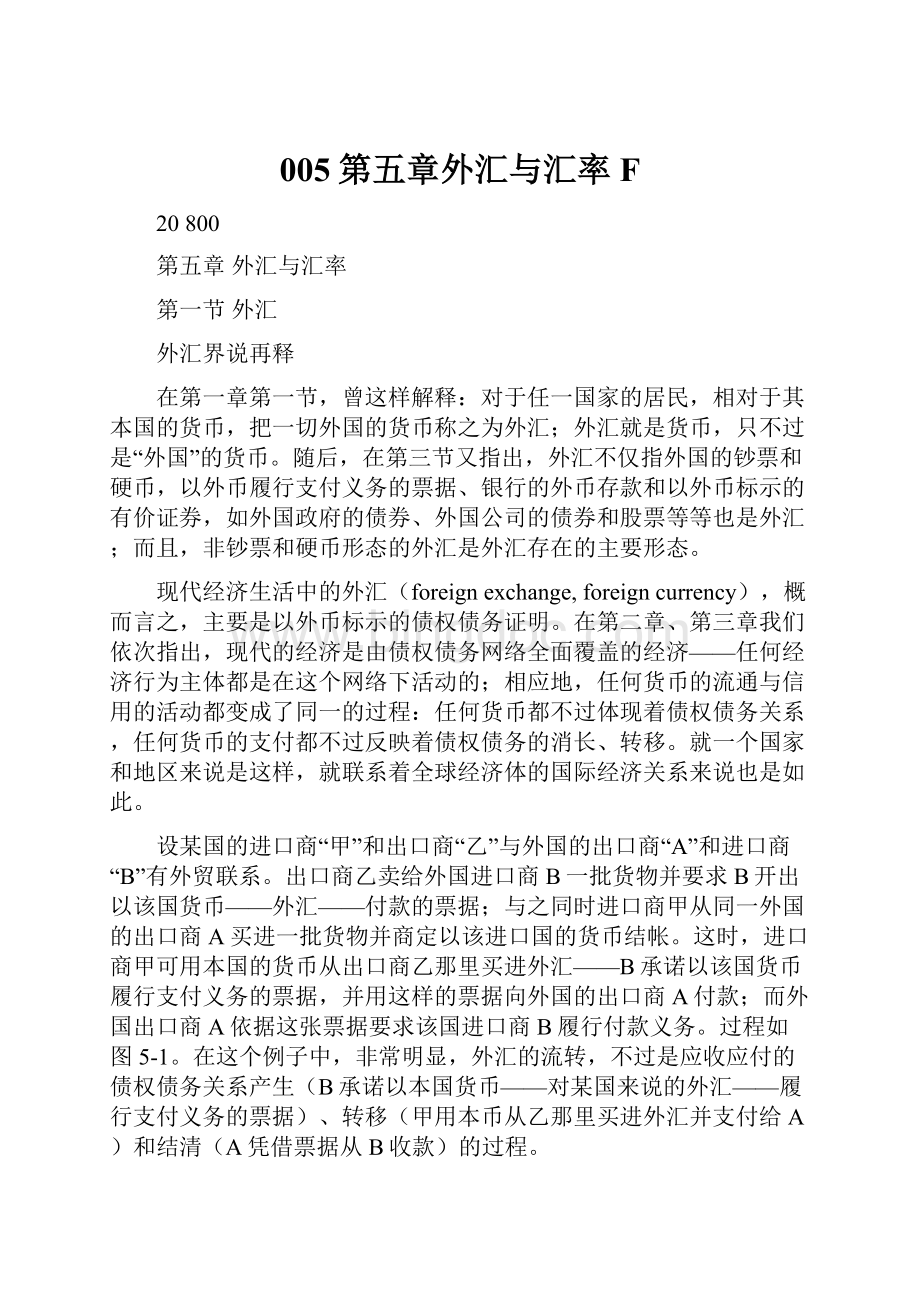

表5-1列出的是一份我国人民币的外汇牌价表。

表5-1外汇牌价(人民币:

100外币)2001/03/30

货币名称

现汇买入价

现钞买入价

卖出价

基准价

英镑

1178.2700

1151.1200

1183.0000

港元

105.9800

103.4800

106.3000

106.1400

美元

826.5500

807.1000

829.0300

827.7900

瑞士法郎

478.0800

466.8300

479.5100

德国马克

372.9300

364.1500

374.0500

法国法郎

111.1900

108.5800

111.5300

新加坡元

458.7000

448.1200

460.5300

荷兰盾

330.9800

323.1900

331.9800

瑞典克郎

79.4300

77.6000

79.7500

丹麦克郎

97.6800

95.4300

98.0800

挪威克郎

90.8300

88.7300

91.1900

奥地利先令

53.0100

51.7600

53.1700

比利时法郎

18.0810

17.6555

18.1354

意大利里拉

0.3767

0.3678

0.3778

日元

6.6775

6.5236

6.7042

6.7682

加拿大元

525.4000

513.2900

527.5000

澳大利亚元

407.3300

397.9400

408.9600

西班牙比塞塔

4.3837

4.2805

4.3969

欧元

729.3900

731.5800

芬兰马克`

122.6700

119.7900

123.0400

澳门元

102.8400

100.4700

103.2500

菲律宾比索

16.7400

16.3500

16.8100

泰国铢

18.4300

18.0100

18.5000

新西兰元

337.7700

329.9800

339.1200

资料来源:

国家外汇管理局网站

从表5-1可以看到,银行买入某种外币100个单位要付出多少元人民币;

银行卖出某种外币100个单位要收取多少元人民币。

这就是人民币对各种外币的兑换比价。

由于汇率是变动的,所以汇率牌价表均明确标明日期。

直接标价法与间接标价法

这份人民币汇率表上的汇率,其表示方法叫直接标价法(directquotation),即对一定基数(1或100等)的外国货币单位,用相当于多少本国货币单位来表示。

目前,世界上多数国家都采用这种标价法。

与直接标价法相对的是间接标价法(indirectquotation)。

这是以一定数量的本国货币单位为基准,用折合成多少外国货币单位来表示。

英国一直采用这一标价法,美国从1978年9月1日起也改用间接标价法。

目前国际各大金融中心多采用美元标价法,即以一定数量的美元为基准,计算应折合多少其他货币。

其他货币间的汇率则可由对美元的汇率套算得出。

这是因为美元是国际外汇市场上最主要的货币,交易量大,用美元标价法便于进行业务活动。

单一汇率与复汇率

在发达的市场经济国家,存在的是由市场机制形成的单一汇率(unitaryexchangerate),即不论外汇的用途如何,汇率都是相同的。

复汇率,也叫多重汇率(Multipleexchangerate),是指外汇管理当局根据不同情况和需要制定两种或两种以上的汇率。

例如,分别对经常项目的贸易和非贸易交易,对贸易中的出口和进口,对不同种类的贸易和非贸易,规定不同的汇率。

复汇率是外汇管制的产物。

我国在出现外汇调剂市场汇率之前,即实施完全的官订汇率时,一直是实施复汇率制。

复汇率可以体现政府对不同的国际经贸活动实行区别对待的政策意图。

但另一方面,复汇率扭曲了汇率形成机制,不利于企业之间的公平竞争,容易引发别国的非议和报复,影响正常的国际经济和作。

官方汇率、市场汇率、黑市汇率

不实施外汇管制,汇率是通过市场机制形成的,就会存在单一的市场汇率(marketexchangerate)。

彻底全面的外汇管制,则只有官方汇率(officialexchangerate)。

部分管制、部分放开,则是官方汇率与市场汇率并存;

至于以哪种汇率为主,则要视“管制”与“放开”孰为主导。

通常,只有在管制为主的情况下,才有并存的局面;

如果市场已经为主,管制也就难以维持了。

我国在1994年外汇改革之前,有几年就是官方汇率为主,外汇调剂市场的汇率为辅。

汇率的黑市(blackmarket)是在任何情况下都存在的。

严厉的管制,必然逼出黑市;

但如计划体制下的管制,由于外汇的来源与去路高度集中,黑市的规模终归有限。

完全市场经济中也有黑市,如在洗黑钱的过程中一些外汇交易也是不能公开进行的。

黑市汇率成为影响经济进程的不可忽视的因素,主要是出现在这两极之间,特别是发生在近十几年间的经济转轨的国家之中。

严重时,一方面是官方汇率严重脱离经济生活实际,另方面则一时还没有培育出规范的市场汇率形成机制,这时黑市汇率完全可以在调节外汇交易中居主导地位。

浮动汇率与固定汇率

汇率制度,曾经粗略地分为两类:

固定汇率(fixedexchangerate)和浮动汇率(floatingexchangerate)。

在第一章已提及这两个术语。

固定汇率,是第二次世界大战后较长时期所实行的一种汇率制度。

当时许多资本主义国家参加国际货币基金组织,该组织规定:

美元与黄金挂钩,其他国家货币与美元挂钩,并与美元建立固定比价;

有关国家货币汇率只能在一定幅度内波动,超过规定的上、下限,该国中央银行有义务进行干预,使汇价保持在规定的幅度之内。

浮动汇率制度则是在1971年和1973年美元连续两次贬值,固定汇率制度难以继续维持之后,多数资本主义国家改行的一种制度。

其基本点是各国对汇价波动不加限制,听任其随市场供求关系的变化而涨跌;

各国中央银行只是根据需要,自由选择是否进行干预以及把汇价维持在什么样的水平上。

在实际经济生活中,政府对于汇率通常或多或少会加以适度调节,不进行任何有目的的干预是少见的。

干预方式可以是直接参与外汇市场活动,进行外汇买卖;

也可以是通过调整国内利率水平等手段进行间接调节。

这类情况被称为管理浮动(managedfloat)。

那时,在介乎固定汇率与浮动汇率之间还有一种联合浮动汇率制度。

1973年,西欧“共同市场”的六个成员国实行联合浮动,即成员国货币之间实行固定汇率,对相互间汇率波动的幅度规定不得超过规定的上下限,而对成员国之外的其他货币的汇率则实行自由浮动。

还有一些发展中国家,由于自己经济实力的限制,无法使本国货币保持稳定的汇率水平,而采用一种钉住汇率制度(peggedexchangerateregime)。

这就是把本国货币与本国主要贸易伙伴国的货币确定一个固定的比价,随着某一种或几种货币进行浮动。

自上个世纪70年代之后的发展过程中,汇率制度的演变五光十色。

1999年以来,IMF对世界各国的汇率安排作如下分类:

⑴无法定货币的汇率安排,具体指类如实施欧元币制的国家以及根本无自己法定货币的国家和地区;

⑵货币局制度;

⑶其他常规的固定钉住(fixedpeg)汇率安排;

名义是管理浮动而实际盯得很死的汇率制也视为固定盯住汇率;

⑷在水平带内的钉住(peggedwithinhorizontalbands);

⑸爬行钉住(crawlingpeg);

⑹爬行带内的浮动;

⑺不事先公布干预途径的管理浮动;

⑻独立浮动。

在第一章国际货币体系一节中已叙及这方面的部分情况。

人民币汇率制度

我国现行的汇率制度属管理浮动类型。

正式表述,是以市场供求为基础的、单一的、有管理的浮动汇率制。

这是1994年外汇体制改革建立起来的。

“单一的”,是确定要把改革前的官订汇率和外汇调剂市场汇率合而为一而言的。

这一目标很快就实现了。

“以市场供求为基础的”、“有管理的浮动”,其主要内容包括:

(1)指定准许经营外汇的银行,称外汇指定银行(designatedforeignexchangebank),在全国外汇交易中心(ChinaForeignExchangeTradingCenter),按市场交易规则买卖外汇;

(2)汇率波动超过政府认定的一定幅度,中国人民银行通过买卖外汇入市干预;

(3)根据前一日银行间外汇交易市场形成的价格,中国人民银行公布当日人民币对美元及其他主要货币的汇率;

(4)各指定准许经营外汇的银行以此为依据,在中国人民银行规定的浮动幅度内自行挂牌,对客户买卖外汇。

以市场供求为基础的、单一的、有管理的浮动汇率制,在其开始实施的1994、1995两年,人民币是升值的,两年共升值5%强。

“浮动”的特点明显。

1996年和1997年,依然升值,但每年升值幅度仅千分之一、二。

东南亚金融危机爆发之后,汇率波动均在千分之一之内。

因而,我们自己虽然仍说是管理浮动,但世界上则把人民币的汇率归之为固定钉住汇率的范围之内;

国际货币基金组织则特别把中国的汇率安排划入该组织上述分类的第⑶项。

第三节汇率与币值、汇率与利率

货币的对内价值与对外价值

币值是一个常用的概念,泛指货币具有的购买能力。

在第一章指出,它相当于物价的倒数。

在引入汇率概念后,我们看到,一国货币的币值还可以用另一国的货币来表示。

前者习惯上称为货币的对内价值(internalvalueofexchange),后者习惯上称为货币的对外价值(externalvalueofexchange)。

从理论上说,两种货币所以能相互兑换,在于具有共同的基础,即它们分别作为货币都有其流通、行使的领域,在这个领域中可用以购买,用以支付。

换言之,不同种的货币,由于均具有其对内价值这个同一的、可比的基础,所以才能相互兑换,才有决定兑换比率的依据。

这涉及“购买力平价”理论,下一节将作讨论。

同时,外汇作为外汇市场上的一种商品,存在着由于种种原因而引起的供求对比变化。

一种货币,当其在外汇市场上对某种或某些种其他货币处于供不应求的局面时会升值,即可用相对较少的量换入在此之前同等数量的某种或某些种其他货币:

反之,当一种货币在外汇市场上对某种或某些种其他货币处于供过于求的局面时会贬值,即只有用相对较多的量才能换入在此之前同等数量的某种或某些种其他货币。

简言之,外汇供求对比的波动必然引起汇率的相应波动。

至于解释外汇供求对比变动原因的理论更为多样,也将在下一节讨论。

不同种货币有可比的基础,而不可避免的供求变动又使汇率不仅仅决定于货币对内价值这唯一的因素。

这就导致一国货币对内价值与对外价值有可能在较长时期有较大幅度的偏离。

在我国,上个世纪90年代中期,一方面是严峻的通货膨胀,人民币在国内的明显贬值,而与之同时,人民币在对外币的关系中却持续受到升值压力。

见表5-2

表5-21994~1997年人民币对内价值与对外价值动态

通货膨胀率

(按消费价格指数)

美元汇价

(12月份)

对内价值

(年贬值率)

对外价值

(年升值率)

1994

124.1

870.00(年初);

844.62(年末)

-19.47

3.55

1995

117.1

831.56

-14.67

1.57

1996

108.3

829.90

-7.67

0.12

1997

102.8

827.96

-2.73

0.23

《中国统计年鉴》、《中国金融年鉴》

在美国,上世纪80年代初的经济运行亦呈现高通货膨胀与高汇率并存的态势。

80年代中期,英镑则同样经历过国内贬值而对外“虚胖”的反差。

所以,单纯以货币的对内价值为依据观察其对外汇价,有其局限之处。

当然,货币价值长期的内外严重偏离,往往都有深刻的经济背景和制度

升级会员

升级会员