EVA业绩评价体系及其应用分析Word文件下载.docx

《EVA业绩评价体系及其应用分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《EVA业绩评价体系及其应用分析Word文件下载.docx(17页珍藏版)》请在冰点文库上搜索。

在传统业绩评价体系下,以会计利润为基础而派生出的各项财务指标并没有考虑企业权益成本的使用成本问题,这不仅表明传统业绩评价体系对企业成本的反映失真,也说明了其在评价企业经营状况时也在一定程度上缺乏真实性,因为当企业会计利润低于上述资本成本时,企业实际上不存在盈利,但在会计数据和业绩评价中,企业当期仍然表现出盈利。

(三)不能如实反映企业业绩状况的其他因素

传统业绩评价体系虽然应用时间长,但其基于财务信息中可直接计算的因素这一特点已日渐暴露出其不足之处。

一方面,其过分强调财务信息,忽视非财务信息,如人力资源状况、市场份额、企业业务创新能力。

在传统的业绩评价体系下,财务信息所占比重过大,非财务信息指标作为评价依据的情况太少,这一现状导致传统业绩评价体系已不能在现今的市场条件下对企业业绩进行全面、客观的评价。

另一方面,传统业绩评价体系没有将企业持续经营和未来发展能力的衡量纳入业绩评价的考虑因素,在传统业绩评价体系下,业绩评价具有短期性和功利性。

除此以外,缺乏对现金流量的关注也是传统业绩评价体系不能如实反映企业业绩状况的重要因素。

传统业绩评价体系更多的是关注于企业资产负债表中的相关数据,忽视了现金流量表的数据,对于现金流量的关注甚少。

然而,现金流量指标往往在反映企业财务目标上更具优势,而企业的现金创造能力和流动状况也是投资者的重要关注点。

二、EVA业绩评价体系的优势和应用状况

(一)EVA理论起源

EVA即经济增加值,其不同于会计意义上的会计利润,更类似于经济学意义上的概念。

然而,EVA也并非是一个全新的概念,其源于剩余收入(ResidualIncome-RI),而又不完全等同于剩余收入。

EVA是在剩余收入的基础上,调整其中的收入和成本中的部分项目而得出的。

相比EVA计算过程中使用的税后净营业利润(NetOperatingProfitAfterTaxes-NOPAT),剩余收入实际上是考虑了企业运营过程中所有的资金和资金成本。

然而,投资人股东的资金成本却在这一过程中被忽视了,这一资金成本源于投资人股东放弃同风险的其他投资所产生的机会成本。

只有当企业的投资项目所产生的税后净营业利润(NetOperatingProfitAfterTaxes-NOPAT)能够补偿所有的资本成本,投资人股东的财富才会增加。

经济增加值正是这一余额。

因此,投资人股东在投资过程中所受到来自公司的补偿不及这一机会成本,可能会出现撤资乃至更严重的后果。

相较之下,EVA考虑了所有的资金成本,并在调整项目上作出了改进,降低了公司和投资人股东的风险。

(二)EVA计算方法及其特点

1.EVA的计算方法

EVA的计算方法,简单地说就是用企业的税后净营业利润(NetOperatingProfitAfterTaxes-NOPAT)减去所有资本成本(CapitalCharge-CC),其中,CC是加权平均资本成本率(WeightedAverageCostofCapital-WACC)乘以调整后的资本总额(TotalCapital-TC)。

因此,EVA的计算公式为:

EVA=NOPAT一CC

即:

EVA=NOPAT一WACC×

TC

其中:

NOPAT=税后净经营利润=税前净经营利润一EVA税收调整

CC=投入使用的全部资本=债务资本+股权资本

WACC=加权平均资本成本率,相当于同等风险条件下投资者在股票

和债券的组合上所获得的收益率

TC=调整后的资本总额

然而,在实际运用过程中,EVA的计算方法会有所不同,一般是:

EVA=税前净经营利润一EVA税收调整一资本成本

相较于没有广泛流行的剩余收益理论,EVA获得广泛应用的重要原因之一是其很好利用了通过资产定价模型所计算出的股权资本成本。

另一方面,EVA对剩余收益的计算过程进行了诸多调整,使其更贴近实际而不只是成为单纯的会计指标。

不难发现,NOPAT还有另外一种表示方法,即资本回报率(ReturnOnAssets-ROA)和投入使用的全部资本(TC)的乘积,因此,EVA的计算公式也可以变化为:

EVA=ROA×

TC一WACC×

TC=(ROA一WACC)×

ROA一WACC的差就是资本效率,是指每单位资本所能产生的超过单位资本成本的利润,代表单位资本创造财富的能力。

而其中:

ROA=息税前销售利润率(EBIT/Sales)×

资本周转率(Sales/AverageTotalAssets)

因此,EVA最常用的计算方法可表示为:

EVA=(EBIT/Sales×

Sales/AverageTotalAssets一WACC)×

2.EVA的特点

EVA的计算结果有以下三层含义:

(1)当EVA>

0时,表明投资者获得了超过资本成本的超额回报,即公司为股东创造了新价值,股东价值增大;

(2)当EVA=0时,表明企业管理者只为股东创造出了所需要的最低的风险报酬,即股东资本保值;

(3)当EVA<

0时,即使会计报表上的净利润为正值,表明企业管理者在经营过程中并没有创造出一个真正的利润,破坏了股东的利益,EVA越小,表明股东财富被破坏的程度越深。

除此以外,EVA剔除了企业的全部资本成本,包括企业的债权资本成本和权益资本成本。

因此,EVA适合于具有不同行业风险的企业,因为在业绩评价过程中,EVA考虑了权益资本成本,进而移除了不同企业之间不同的行业风险和相应的财务风险,方便了不同行业的企业在EVA业绩评价体系下进行比较分析。

(三)EVA业绩评价体系的优势

1.EVA考虑了企业经营过程中所有的资本成本。

企业经营过程中的资本成本不仅包括债务资本成本,也包括权益成本的使用成本,这在企业经营目标上与股东利益契合,真正保护了股东利益。

相对传统业绩评价体系,EVA始终强调资本使用也是需要成本的,因而更具优势,评价也更为全面。

在传统业绩评价体系下,一些投资因为有投资收益即被认为是获利的,实则不然,因为考虑了资本成本因素后,这些项目不再会表现为获利,这实际上严重损害了股东的利益。

2.EVA所反映出的公司经营状况更具真实性。

由于市场竞争、经济政策等多方面的影响,部分企业一定程度都会通过操纵企业利润状况来达到保障企业利益的目的,但以此目的而得出的企业利润状况不具有真实性。

操纵利润状况的行为也是利润状况所无法反映的,此时EVA显出了优越性。

EVA通过对会计数据和调整项目的计算整合,一方面有效地避免了基于会计稳健性原则下产生的会计数据失真现象,如实反映企业经营状况,另一方面也遏制了企业管理人员为达到短期目标而作出的投机和操纵利润状况的行为。

除此以外,EVA业绩评价体系注重商誉、商标等无形资产和研发费用等,这有助于企业克服短期行为,既能够使企业追求长期发展能力,重视无形资产,也能够有效防止企业管理人员牺牲长期利益满足短期目标。

3.EVA对企业员工具有激励作用。

EVA更够更好地激励企业管理人员和员工,优化企业管理氛围和企业文化。

在传统的业绩评价体系下,企业管理人员的利益与股东利益经常出现矛盾,存在不一致的地方。

然而,EVA可以有效地避免这一问题,反而使企业利益与股东利益紧密地结合在一起。

以EVA为基础的企业激励和奖励计划能够在不违反企业经营目标的情况下最大化企业利益、股东利益和管理人员的利益。

1.EVA业绩评价体系在国外的应用情况

EVA业绩评价体系在国外很多领域都得到了广泛的应用,在使用EVA指标上,美国企业走在了世界前列,西门子、高盛、可口可乐公司、美国邮政署等相继采用了EVA业绩评价体系。

其中可口可乐公司早在20世纪80年代即引入了EVA体系,并在引入后连续六年创造了年均增长率27%的EVA增长速度,使股票市值增长了2倍。

EVA在投资领域也被高盛公司等投行广泛应用,成为选取有投资价值股票的重要标准。

在众多大型跨国公司使用EVA业绩评价体系的影响下,EVA开始逐渐被世界关注和应用。

《财富》杂志每年刊登出1000家美国上市公司的EVA,得到了广泛关注。

在SternStrwart公司推出EVA业绩评价指标的同期,很多公司也推出了一些其他的指标,诸如现金价值增量(CashValueAdded)等。

但这些业绩指标相比EVA在计算难度、应用广度上都不能和EVA相提并论。

EVA计算方便,容也便于理解,因此受到了广泛的应用。

2.EVA业绩评价体系在国的应用情况

2001年,SternStrwart公司在设立中国总部,正式宣告进入中国,向中国介绍了在国外应用广泛的EVA业绩评价体系。

很多国有控股企业和上市公司相继成为其客户,并开始在业绩评价中使用EVA指标,例如宝钢集团、中国建设银行、中国石油等。

表3.12012年度主板上市公司EVA排名单位:

亿元

名词

股票代码

公司名称

EVA

净利润

EVA占净利润比

1

601857

中国石油

693.02

1306.18

53.06%

2

601088

中国

413.59

557.07

74.24%

3

600028

367.59

664.11

55.35%

4

600104

上汽集团

229.99

335.28

68.60%

5

601668

中国建筑

125.69

227.77

55.19%

6

000002

万科A

123.95

156.63

79.14%

7

600519

茅台

123.29

140.08

88.01%

8

000858

五粮液

87.55

103.36

84.71%

9

601006

大铁路

75.26

115.03

65.43%

10

601991

大唐发电

57.38

61.78

92.88%

数据来源:

思创值公司主页

思创值公司会定期发布全国上市公司季度、半年度和年度的EVA值。

由上表可以看出,2012年度中国石油以693.02亿元名列全国主板上市公司EVA第一名。

EVA在国的企业业绩评价体系中正逐步发挥着越来越重要的作用。

3.应用EVA的局限性。

EVA业绩评价体系也并非是完美的,它也存在一些与生俱来的固有的局限性。

由于EVA是存量指标,它不能被用来表示企业经营价值的增加部分的多少,只能用来表示是否存在经营效益。

在EVA影响较大的企业里,部分经理人可以通过例如拖延订单交付日期的方法来改变短期的EVA值,继以影响后续的激励计划和决策。

不难发现,EVA更偏重于提供一个短期和结论性倾向的结果,而不能真正解释在企业经营过程中不能产生资本增值的原因。

为了更好地分析EVA业绩评价体系,也为了更好地说明基于EVA业绩评价体系的企业价值评估优势,本文选取中国石油(股票代码:

601857)为研究对象,以最近的中国石油2010年—2012年财务报表数据资料为基础,比较传统业绩评价体系和EVA业绩评价体系的分析结果,以说明EVA业绩评价体系的优势和现实意义。

(一)公司介绍及经营状况

中国石油全称中国石油天然气股份,它是一家全球知名的综合性国际能源公司,是中国最重要的油气生产供应商之一,是中国销售收入最大的公司,同时也是全世界最重要的石油公司之一。

公司主要经营业务有油气资源、石油工程建设服务、工程技术、石油装备制造、新能源开发等,2013年世界500强中国石油天然气集团公司排名第5位,公司1999年成立,2000年在联交所和纽约证交所上市,2007年在上交所上市。

公司2010年至2012年经营状况如下:

表3.2中国石油2010年—2012年经营业绩单位:

2010年

2011年

2012年

资产总额

262995626

302787624

340942037

营业收入

17209

23813

26835

利润总额

1727

1817

1839

1242

1305

1392

中国石油官方数据

(二)使用传统业绩评价体系分析

表3.32012年中国石油传统财务指标业绩评价表单位:

%

传统财务指标业绩评价表

实际值

平均值

差异值

净资产收益率

10.8

11.5

-0.7

总资产收益率

23.1

8.9

14.2

总资产周转率

1.1

0.9

0.2

流动资产收转率

5.5

3.2

2.3

资产负债率

45.6

50.6

-5

速动比率

27

-26.8

销售额增长率

9.6

18.2

8.6

总资产增长率

13.1

12.7

0.4

研究对象财务数据和《企业绩效评价标准值2012》

为使用传统业绩评价体系对中国石油进行分析,我们以2012年中国石油的财务数据为基础,通过计算得出相应的表3中的部分具有代表性的财务指标数据,并通过以下四个方面进行分析:

1.企业盈利能力

2012年度中国石油的总资产报酬率的实际值是23.1%,远高于行业平均值的8.9%,超出多达14.2%,而净资产报酬率的实际值是10.8%,却低于行业平均值的11.5%;

通过上述财务指标,我们可以判断中国石油的盈利能力在行业中处于中游水平略低于平均水平。

2.企业资产状况

2012年度中国石油的总资产周转率和流动资产周转率分别是1.1%和5.5%,均高于行业平均值,说明该年度的企业资产运用状况高于行业平均水平,企业资产状况良好。

3.企业偿债能力

2012年度中国石油的资产负债率为45.6%,和行业平均水平差距不大,但是以速动比率为代表的企业短期偿债能力指标却表现异常。

速动比率只有0.2%,远低于行业水平27%,这说明企业的短期偿债能力非常弱,也说明了中国石油的短期可变现能力较强的资产存量较少。

4.企业经营能力

2012年度中国石油的销售额增长率实际值低于行业平均水平,但是总资产增长率高于行业水平。

这是由于中国石油是全国销售额最大的、规模最大的石油气生产供应商,也说明了企业的经营增长能力处于良好的发展态势。

(三)使用EVA业绩评价体系分析

在此,以2012年中石油EVA计算过程为例:

(1)税后净营业利润(NOPAT)

税后净营业利润(NOPAT)

=税后净利润+少数股东损益+(利息支出+研究开发费用—资本化研

究费用摊销—非经营性收益调整项×

50%)×

(1—所得税率)

=130628+15295+[(18164+14453-(-4330×

50%)]×

(1-25%)

=1564.72亿元

(2)资本总额(TC)

资本总额(TC)

=平均所有者权益+少数股东权益+平均负债合计—平均无息流动负债

—平均在建工程

=1131666+911516-422921-272210=13280.51亿元

(3)计算EVA

EVA=NOPAT一WACC×

=1564.72-5.5%×

13280.51

=693.02亿元

依据同样的计算方法,选取中国石油官方财务数据,可以计算出2010年-2011年的EVA值,现统计如下:

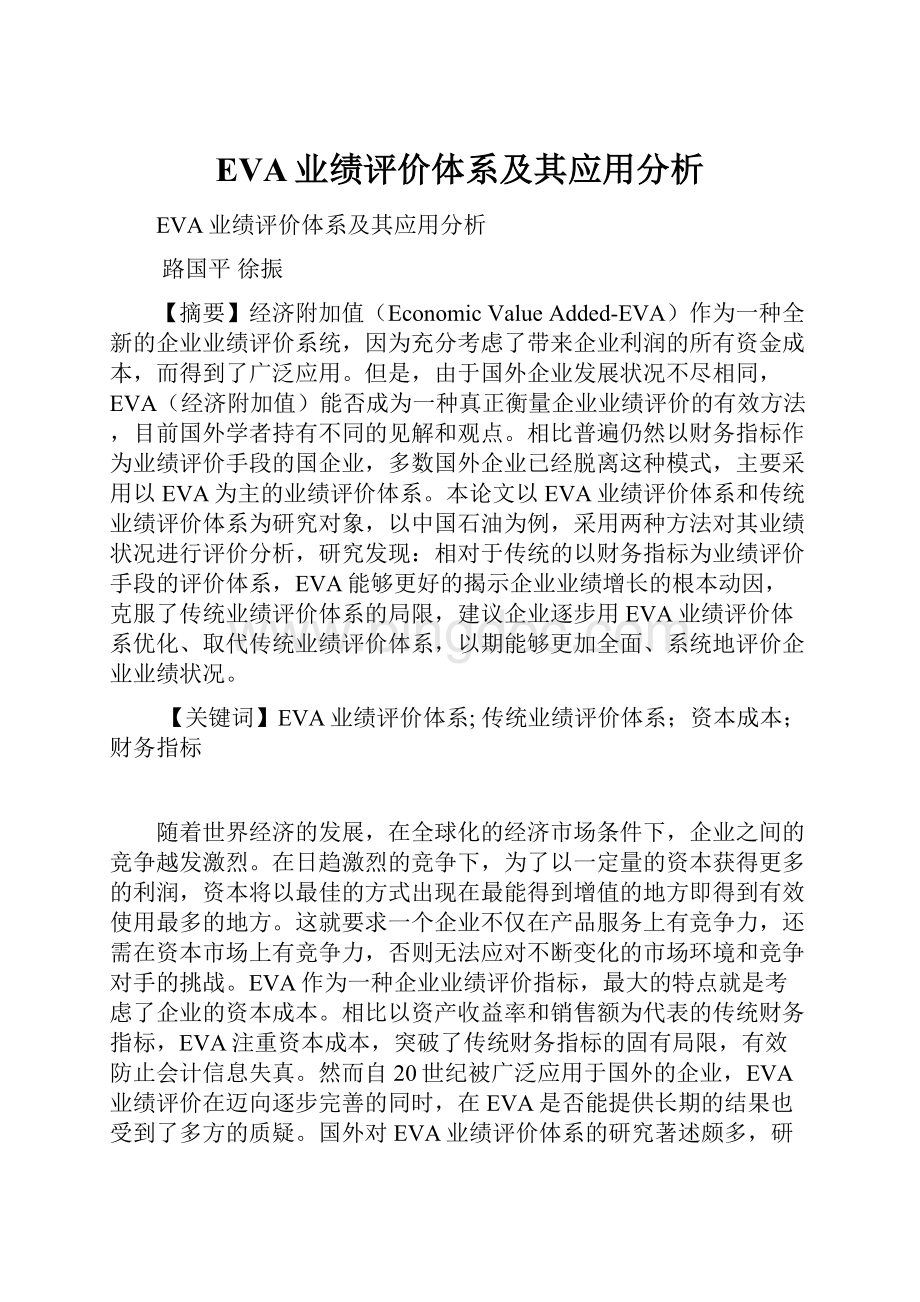

表3.4中国石油2010年—2012年净利润与EVA统计表

1506.75

1460.07

1654.31

149.5

862.4

根据研究对象财务数据和计算得出

根据上表所列示的信息,我们至少可以得出两点结论:

一、2010年—2012年中国石油的经济增加值都大于零,这说明在这三年的经营过程中,中国石油产生了价值增值,投资人股东的投资得到了超过资本成本的回报,股东财富得到增加;

二、EVA值总是小于企业的净利润,即小于企业的会计利润。

这是因为EVA考虑了资本成本对企业经营的影响而传统的会计利润忽视了这一点。

(四)EVA和传统财务指标比较分析

图3.1中国石油2010年—2012年净利润与EVA统计折线图

由图3.1可以看出,中国石油在2010-2012年总体呈现上升趋势,但EVA却是波动的。

这说明企业在保持稳定增长的会计利润的同时,其经济增加值并不是呈现相同的增长趋势,例如2012年相较2011年股东财富并没有获得更高增长率的增加。

因此,企业在注重获得经济增加值的同时,要更加关注EVA是否能够持续增长。

另外不难看出,在2011年度,净利润出现轻微的下滑,但是EVA却大幅度增长。

这说明在2011年,中国石油的实际收益较前年度是增加的,而不像会计利润所反映的那样。

同时,由表3可以看出,2012年中国石油的净资产收率较行业平均值低,这显示的是中国石油的盈利能力较同行业的平均水平低,交易状况处于行业中流。

但EVA却揭示了中国石油产生了巨大的经济效益,增加了股东财富,如果偏信传统财务指标则会得出不正确的业绩评价。

(五)EVA在中国石油应用评价

近几年,中国石油均以全国EVA第一荣登EVA排行榜榜首,基于以上分析,EVA在业绩评价起到了重要作用,使企业的业绩评价突破了传统局限,更合理,具体表现在:

传统的业绩评价财务指标,可以反映企业经营状况的好坏,但其呈现出的盈利能力,可能不能弥补股东所付出的资本成本,继而实际上并不能体现出增加了股东财富。

在这一层面上,EVA可以很好地表达股东财富是否增加。

EVA值可以作为企业经营项目调整的依据。

对于那些不能产生正EVA值的项目进行正和调整,有助于完善投资决策,规企业经营行为,防投资风险。

EVA作为业绩评价体系的核心,虽然更偏重于短期成果,但却不是以牺牲长期利益为代价,反而可以很好地促进企业整合长期短期资源,维持稳定发展。

在应用EVA的过程中,也不可完全忽视传统财务指标,而是应该充分利用二者的优势,共同为企业业绩评价提供依据,防资本扩风险。

四、总结

本篇论文通过对传统业绩评价体系和EVA业绩评价体系的概括总结,根据其计算方法和在国外应用状况分析,总结了传统业绩评价指标在应用过程中的局限性和EVA业绩评价体系的优势之处。

EVA作为在国外受到广泛应用的业绩评价体系,在中国仍然处于摸索阶段。

作为一个指标,EVA自然不可能概括企业经营的方方面面,而EVA业绩评价体系也不仅仅包含这一单一指标,EVA必须与其他指标相结合,才能共同发挥作用。

相比其他,EVA由于对资本成本的重新考量,更重要的是蕴含着一种管理思想。

它对于资本成本和股东利益的调整,使得企业管理人员与股东利益一致,这使得企业的业绩评价体系与企业目标产生一致,从而对我国长期以净利润为代表的传统财务指标的业绩评价体系产生冲击,具有很强的现实意义。

参考文献:

[1]汤谷良,戴天婧.中央企业EVA评价制度实施效果的理论解释[J].会计研究,2015,09:

35-43+96.

[2]运桂,晓燕.引入企业风险评价的EVA业绩考核指标研究[J].企业改革与管理,2015,15:

50-51.

[3]梁上坤.EVA考核实施与中央企业上市公司的成本粘性[J].经济学报,2016,01:

1-24.

[4]徐婉瑈.EVA理论对财务管理目标影响[J].现代商贸工业,2016,06:

102-104.

[5]胡丽娜,薛阳.基于EVA的整体营销绩效评价方法研究[J].工商学院学报,2016,03:

1-9.

[6]德生.央企EVA考核存在问题及改进策略研究[J].时代经贸,2015,14:

11-12.

[7]陆桂贤.我国上市公司并购绩效的实证研究——基于EVA模型[J].审计与经济研究,2012,02:

104-109.

[8]先治,琦.基于EVA的业绩评价对央企过度投资行为影响的实证分析[J].当代财经,2012,05:

119-128.

[9]袁晓玲

升级会员

升级会员