电大成本会计计算题Word文档格式.doc

《电大成本会计计算题Word文档格式.doc》由会员分享,可在线阅读,更多相关《电大成本会计计算题Word文档格式.doc(6页珍藏版)》请在冰点文库上搜索。

修理=30000-1500=28500(小时)

运输=40000-2000=38000(公里)

分配率:

理=18200/28500=0.6386(元/小时)

运输=218000/38000=0.5737(元/公里)

基本车间:

修理费=24000*0.6386=15326.40(元)

运输费用=32000*0.5737=18358.40(元)

行政部门:

修理费=4500*0.6386=2873.60(元)

运输费=6000*0.5737=3441.60(元)

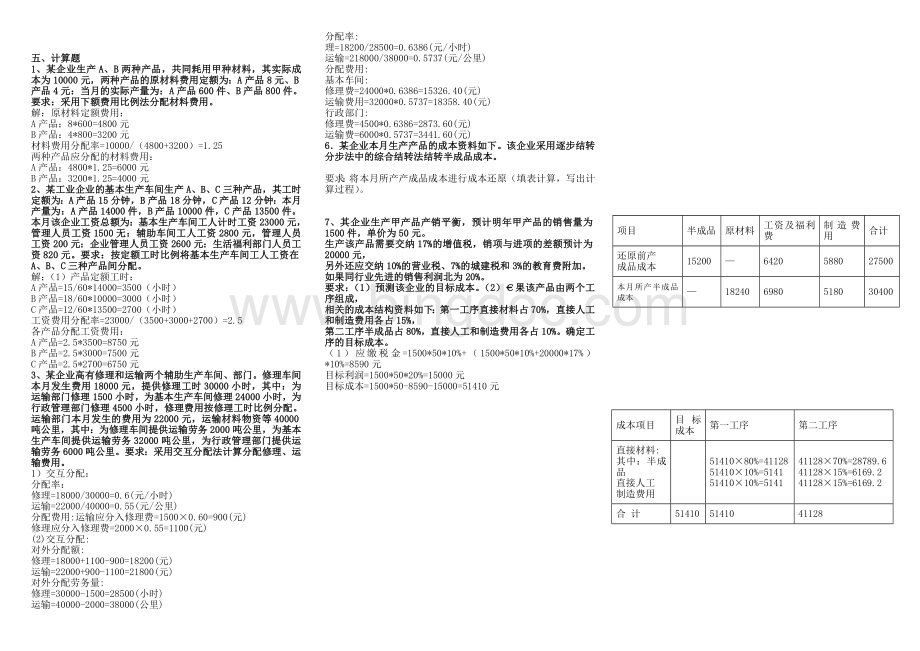

6.某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合结转法结转半成品成本。

将本月所产产成品成本进行成本还原(填表计算,写出计算过程)。

项目

半成品

原材料

工资及福利费

制造费用

合计

还原前产

成品成本

15200

—

6420

5880

27500

本月所产半成品成本

18240

6980

5180

30400

7、其企业生产甲产品产销平衡,预计明年甲产品的销售量为1500件,单价为50元。

生产该产品需要交纳17%的增值税,销项与进项的差额预计为20000元,

另外还应交纳10%的营业税、7%的城建税和3%的教育费附加。

如果同行业先进的销售利润北为20%。

(1)预测该企业的目标成本。

(2)€果该产品由两个工序组成,

相关的成本结构资料如下:

第一工序直接材料占70%,直接人工和制造费用各占15%,

第二工序半成品占80%,直接人工和制造费用各占10%。

确定工序的目标成本。

(1)应缴税金=1500*50*10%+(1500*50*10%+20000*17%)*10%=8590元

目标利润=1500*50*20%=15000元

成本项目

目标成本

第一工序

第二工序

直接材料:

其中:

直接人工

51410×

80%=41128

10%=5141

41128×

70%=28789.6

15%=6169.2

合计

51410

41128

目标成本=1500*50-8590-15000=51410元

8.某企业有关产品产量、单位成本和总成本的资料如下:

产品名称

实际产量

单位成本

总成本

本月

本年累计

上年实际平均数

本年计划

本月实际

本年累计实际

可比产品

A产品

100

900

800

780

75000

684000

B产品

30

500

480

13500

235000

C产品

80

1100

700

710

55200

748000

不可比产品

D产品

300

3200

1150

375000

3520000

E产品

600

7800

1480

894000

11076000

根据上述资料,编制如下“商品产品成本表”。

商品产品成本表

产品

名称

本月总成本

本年累计总成本

上年实际平均

本年累计实际平均

按上年实际平均单位成本计算

按本年计划单位成本计算

本年实际

1

2

3

4

5

6

7

8

9

10

11

12

可比产品成本合计

151000

149200

143700

1740000

1723000

1667000

A

750

760

80000

78000

720000

702000

B

450

470

15000

14400

250000

240000

C

110

690

680

56000

56800

770000

781000

不可比产品成本合

1233000

1269000

15224000

14596000

D

1250

1100

-

345000

3680000

E

1490

1420

888000

11544000

11076000

全部商品产品成本

1382200

1412700

16947000

16263000

9.某企业本年度各种产品计划成本和实际成本资料如下:

10.某企业生产A产品,本月份产量及其他有关材料费用的资料如下:

产量及其他有关资料

根据上述资料,采用对比分析法,

分析各种产品的成本差额额和成本差异率,并将计算结果填入上表中。

项 目

计划数

实际数

产品产量(件)

200

220

单位产品材料消耗量(千克)

28

材料单价(元)

材料费用

成本对比分析表

本年计划成本

本年实际成本

成本差异额

成本差异率

A产品

1000000

980000

-20000

-2%

B产品

2500000

2600000

100000

4%

C产品

3800000

4000000

200000

5.26%

7300000

7580000

280000

3.38%

要求:

根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。

产品成本还原计算表产量:

100件

还原分配率

还原前产品成本

产品成本中半成品成本还原

0.5

-15200

9120

3490

2590

还原后产品总成本

9910

8470

产成品单位成本

91.20

99.10

84.70

275

项 目

3000000

2956800

分析对象:

2956800-3000000=-43200(元)

计划材料费用=200×

30×

500=3000000

第一次替代=220×

500=3300000

第二次替代=220×

28×

500=3080000

实际材料费用=220×

480=2956800

由于产量变动对材料费用的影响=3300000-3000000=300000(元)

由于材料单耗变动对材料费用的影响=3080000-3300000=-220000(元)

由于材料单价变动对材料费用的影响=2956800-3080000=-123200(元)

还原分配率=15200/30400=0.5三个因素变动对材料费用的影响程度=300000-220000-123200=-43200(元)

半成品还原:

原材料=0.5*18240=9120

工资及福利费=0.5*6980=3490

制造费用=0.5*5180=2590

工资及福利费=3490+6420=9910

制造费用=2590+5880=8470

11.某企业本年度生产五种产品,有关产品产量及单位成本资料如下:

13.某企业生产甲产品,材料项目的有关资料如下:

材料项目的有关资料

产量及单位成本资料

产品别

实际产量(件)

计划单位成本(元)

实际单位成本(元)

150

162

180

1200

260

380

400

材料名称

单位耗用量

材料成本(元)

差异

计划

实际

A材料

95

1000

-240

B材料

210

20

22

4000

4620

620

C材料

490

3430

-570

9000

8810

-190

根据上述资料,按产品别计算企业全部商品产品成本计划的完成情况,要求:

根据上述资料,计算材料耗用量和材料价格变动对材料费用的影响。

并将计算结果填入下表中。

分析对象=8810-9000=-190(元)

全部商品产品成本计划完成情况分析表材料耗用量变动对单位材料费用影响=(95-100)×

10+(210-200)×

20+(490-500)×

8=70(元)

产品名称

总成本(元)

差异

按计划计算

按实际计算

降低额(元)

降低率

300000

32400

2400

8%

60000

54000

-6000

-10%

960000

920000

-40000

-4.17%

小计

1050000

1006400

-43600

-4.15%

98800

104000

5200

304000

-4000

-1.32%

402800

404000

1200

0.3%

1452800

1410400

-42400

-2.92%

材料单价变动对单位材料费用的影响=(8-10)×

95+(22-20)×

210+(7-8)×

490=-260(元)

材料单价变动对单位材料费用的影响=(8-10)×

14.某企业生产A产品,材料项目的有关资料如下:

材料项目有关资料表

差 异

(元)

耗用量(千克)

配比

单价(元)

成本(元)

甲

33%

36%

乙

27%

640

32%

丙

90

30%

810

26%

560

-250

丁

10%

50

1500

6%

60

-300

100%

3950

310

3760

根据上述资料,分析单位产品材料耗用总量、材料配比和材料价格变动对单位成本的影响程度。

计划配比的材料平均计划单价=3950/300=13.17(元)

实际配比的材料平均计划单价=110×

10+100×

8+80×

9+20×

50/310=11.68

实际配比的材料平均实际单价=3760/310=12.13分析对象=3760-3950=-190

各因素变动对单位产品材料费用的影响程度的结果如下:

单位产品材料消耗总量对单位成本的影响=(310-300)×

13.17=131.70

材料配比变动对单位成本的影响=(11.68-13.17)×

310=-461.90

材料价格变动对单位成本的影响=(12.13-11.68)×

310=139.50(元)

各因素变动对产品单位成本的影响=131.70-461.90+139.50=190(元)

12.兴隆公司本年度生产A、B、C、D种产品,有关资料如下:

产品产量及单位成本资料15.某企业生产多种产品,其中甲产品的有关资料如下:

工时及工资资料

产量(件)

单位成本(元)

上年实际

2000

2300

980

990

1600

1480

5600

6000

3000

2900

2800

7000

6900

5900

5800

5500

单位

小时工资率

4.5

单位产品工时

小时

单位产品工资

元

427.50

+27.50

要求:

根据上述资料,采用因素分析法,分析各因素变动对单位产品成本中工资费用的影响

分析对象=427.50-400=27.50效率差异的影响=(95-100)×

4=-20(元)

分配率差异的影响=(4.5-4)×

95=47.50(元)

根据上述资料对可比产品成本降低任务完成情况进行分析。

可比产品成本计划降低任务

可比

产量

单位成本

降低任务

上年

降低额

2000000

1960000

40000

2%

1500000

1600000

-100000

-6.67%

1300

16800000

16240000

560000

3.33%

41300000

40600000

700000

1.7%

61600000

60400000

1200000

1.95%

16.某企业生产多种产品,其中甲产品有关资料如下:

工时及制造费用资料

510

制造费用分配率

7.2

单位产品制造费用

3672

-328

要求:

根据上述资料,采用因素分析法,分析各种因素变动对单位成本中制造费用的影响。

分析对象=3672-4000=-328(元)效率差异的影响=(510-500)×

8=80(元)

制造费用分配率变动的影响=(7.2-8)×

510=-408(元)

分析对象:

降低额=400100-1200000=2801000(元)降低率=6.42%-1.95%=4.47%

可比产品成本降低任务完成情况分析表

影响因素

计算方法

顺序

品种

构成

成本

(1)

1200000

(2)

62360000×

1.95%=1216020

(3)

62360000-61114000=1246000

1246000÷

62360000=2%

(4)

4001000

6.42%

各因素的影响:

产量因素的影响

品种构成因素影响

单位成本因素影响

1216020-1200000=16020

1246000-1216020=29980

4001000-1246000=2755000

2%-1.95%=0.05%

6.42%-2%=4.42%

2801000

4.47%

升级会员

升级会员