外包工程成本核算与控制办法Word文档格式.docx

《外包工程成本核算与控制办法Word文档格式.docx》由会员分享,可在线阅读,更多相关《外包工程成本核算与控制办法Word文档格式.docx(15页珍藏版)》请在冰点文库上搜索。

分解合同的合计金额必须等于《工程承包

合同》总额。

《工程承包合同》与《劳务承包合同》、《内部机械设备租赁合同》实行

分档管理,《工程承包合同》只能对内,不能对外,只作为与劳务队办理计

价结算与控制拨款的依据,不得对外提供。

《劳务承包合同》及《内部机械

设备租赁合同》是会计核算、对外接受检查的合同依据。

以清包工形式与劳务队签订劳务合同的,应按照“工序分离,工费承

包,限额供料,机械租赁”的基本要求进行劳务管理。

其合同可直接作为

应对外部检查的依据。

项目部无论采取何种劳务管理模式,其对外提供的合同都必须基本

满足执法执法检查、责任成本管理和会计制度三方面的要求。

三.劳务队计价的变更与管理

1.

综合单价承包(大包)模式下的劳务队计价

技术部门提供的劳务队已完成工程数量。

必须与《工程承包合同》

中所列示的工程数量一致,如有变更增减时,要及时签订变更增减补充

合同,如有超合同计价数量发生时,应及时扣回。

计划部门根据技术部门提供的经项目经理、总工程师签字的劳务队

已完工程数量表编制综合单价验工计价单,此计价单只作为计算工程价

款的依据,不能作为会计核算的凭据,要另行存档备查。

计划部门在对劳务队进行综合单价计价的基础上,还要按照相关部

门提供的材料领用数量、机械台班使用数量,将计价总额分解为工费、材

2

料费和机械费三部分,并相应编制工费、内部机械设备租赁、材料费等单

项费用计价单,单项费用计价单是进行会计核算和应对执法检查的依据。

2.工费单价承包模式下的劳务队计价

在工费单价承包模式下,对劳务队计价时只按照合同的规定办理工

费计价,计价单作为工程价款结算和会计核算的凭据。

四.外包成本的管理与控制

1.实行代发工资制度

民工工资、劳务队负责人的工资及其日常开支,由劳务队按月编制

工资发放表,经劳务队负责人签字,报项目部劳资部门审核,项目长签字

后,由项目部财务部门发放至每一民工及劳务队负责人,并记入各劳务

队工程成本。

2.实行材料代付代发制度

凡由劳务队承包的材料,由劳务队根据项目部下达的工程进度计划,

选择供货单位,确定采购价,编制材料采购计划,经项目部技术、物资、

计划部门审核,项目长签字后,由项目部财务部门代付款,并采取以购

代发的方式计入劳务队的成本。

劳务队没有承包的材料,由项目部技术、

计划部门提出限额供料计划,经项目长审核签字后,物资部门组织发料。

劳务队没有承包的材料,项目部物资部门应建立逐日消耗登记制度,对

劳务队超过定额消耗的材料,全额由劳务队承担。

3.实行劳务队录用及外包单价工程公司审定制度

劳务队的录用权及外包工程定价权属工程公司,工程公司要建立严

3

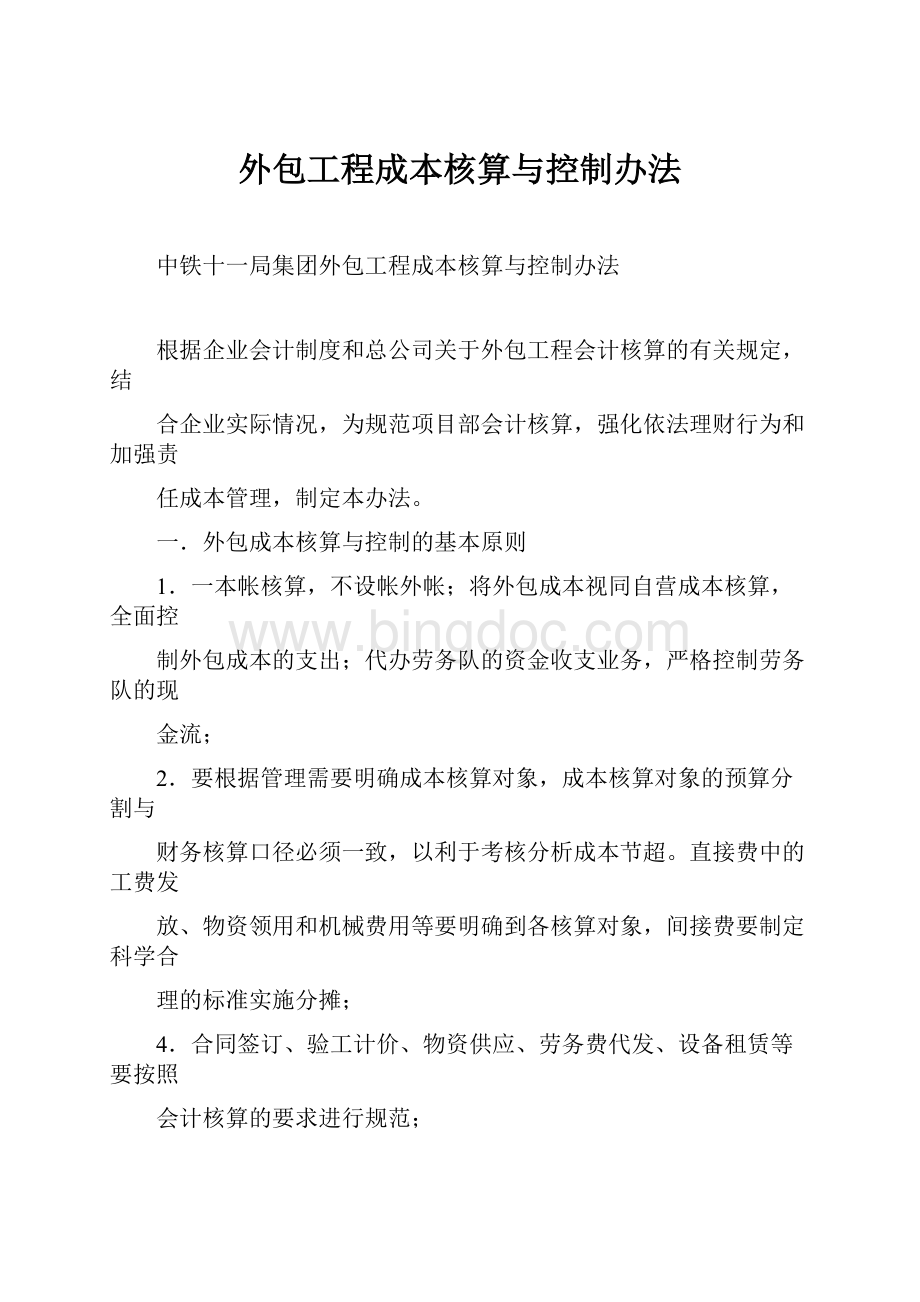

科

目

编

号

科目名称

一级科

目

二级科

三级科目

四级科目

五级科目

4104

工程施工

410401

合同成本

41040101

XX

单项工

程

4104010101

直接人工费

410401010101

劳务队

格的劳务队录用决策程序和外包单价定价标准。

4.取消扣留劳务队质保金、尾工款制度

对劳务队的现金流实行全面控制后,劳务队的自支成本、设备折旧

费及实现的利润一般应置留至工程完工前支付。

工程完工后,原则上不

扣留质保金、尾工款,确实扣留质保金的,扣留比例一般不大于劳务队实

现的产值利润率。

五.外包成本的会计核算

劳务队发生的各项成本在工程施工科目核算,外包成本发生时,借

记工程施工科目,贷记现金、银行存款、库存材料等科目;

支付劳务队自

支成本、机械设备折旧及利润时,以设备租赁费、劳务工资等方式借记工

程施工科目,贷记现金或银行存款科目。

1.会计科目和辅助台帐的设置

(1)会计科目的设置

4

4104010102

直接材料费

410401010201

4104010103

机械使用费

410401010301

4104010104

其他直接费

410401010401

4104010105

间接费用

410401010501

“合同成本”项下按单项工程设置科目核算,各单项工程项下设“直接

““““

人工费”、直接材料费”、机械使用费”、其他直接费”、间接费用”五个明细

科目核算,各明细科目项下按劳务队设置科目进行核算。

各单位也可借助用友

U8

系统软件的“项目核算”和“部门核算”的辅

助核算功能对外包成本实施核算。

如把一个劳务队作为一个部门,把“直

接人工费”、直接材料费”、机械使用费”、其他直接费”、间接费用”各作为

成本的一个项目等。

(2)劳务队往来台帐的设置

为保证与劳务队往来核算的准确性,应设立《劳务队往来结算辅助

帐》(格式附后),进行辅助登记和管理。

对劳务队发生的每一笔费用和往

来款项,在登记财务明细账“工程施工”科目的同时,必须同时登记《劳务

队往来结算辅助帐》。

“劳务队往来结算辅助帐”是项目部与劳务队进行结算的依据,与财

5

务明细帐具有同等作用。

为防止超付劳务队工程款的发生,每一会计期

末,财务明细账中的劳务队“工程施工”科目开累借方发生额不得大于劳

务队开累计价总额。

财务检查或进行项目审计时,要把清理核对《劳务队

往来结算辅助帐》与“工程施工”各明细科目的对应情况,作为一项主要

工作。

2.外包成本控制与核算

财务部门根据计划部门提供的计价单和各项费用的发生情况,进行

相应的帐务处理,并及时准确的登记《劳务队往来结算辅助帐》。

(1)工费的核算。

①工费计价的核算。

财务部门依据计划部门提供的工费计价单入账,

会计分录:

借:

工程施工—合同成本—XX

工程—直接人工费—XX

贷:

应付账款—应付工程款—XX

②工费的支付。

注意确认工资限额。

代付工资的最高限额不得超过当期计划部门提

供的劳务队的工费计价总额。

实行代发工资。

项目部对劳务队一律实行代发工资制度。

具体操作

程序是:

第一步,编制真实的《民工工资发放表》,由劳务队负责人于每个月

末,依据工人的出勤天数和事先约定的工资标准,据实编制,劳务队负责

人签字盖章后送交项目部,经计划部门、项目经理审核签字后,财务部门

据此组织工资的发放。

组织工资的发放时,每个劳务人员必须在工资发

6

放表上签名,此工资发放表不作为财务入账,只作为项目部检查、核实民

工工资发放情况的依据,由财务编号存档备查;

第二步,为了避免交纳个人所得税,财务部门要另编制一份民工工

资发放表,该工资发放表,人均工资标准要控制在零税率以下,领工资的

人数可认为增加,但发放总额与实际工资发放表上的工资总额要相等,

该工资发放表由劳务队负责人一人代签,财务部门依据此作为凭证附件,

进行帐务处理,以应对执法检查的需要。

现金

(2(

材料的管理与核算

①材料采购的管理。

无论是甲供料、自供料还是委托劳务队自行采购的材料均要纳入项

目部物资部门统一管理,一律点验入库,并登记入账,由供应地直接发给

劳务队的材料也要办理直接发代点手续。

主要材料、大宗材料一般应由

项目部采用招标的方式进行采购,其他小型材料和不便控制的材料由项

目部委托劳务队自行采购,但项目部必须与劳务队签订委托采购合同,

下达采购计划,指定供应商,并进行材料费用的集中统一结算。

防止包工

队随便赊欠材料款现象发生。

②材料供应的管理。

物资部门要按劳务队和工程类别名称设立材料

供应明细台帐(格式附后),为工程施工所消耗的所有材料都必须由物资

部门统一办理发料手续,所有发料单都必须有劳务队负责人和经办人的

签字。

发料单一式三份,第一联物资部门据以登记材料供应明细台帐,第

7

二联财务部门登记工程施工明细账,第三联交由劳务队留存。

③材料价格的管理。

工程开工后,项目部必须明确向劳务队供应材

料的结算价格,为了防止包工队倒卖材料的问题发生,向劳务队结算的

材料价格一般应高出市场价格。

④材料的限额管理。

每一个单项或单位工程开工前,必须事先确定

并下达单项或单位工程的材料消耗限额,并明确到相应的劳务队或责任

中心,作为向劳务队或责任中心发放材料的最高数量。

材料限额的调整

必须以工程数量的增减为依据,并履行严格的程序。

⑤材料的核算。

在能够取得材料发票的情况下,无论是甲方供料、项目部自行采购

还是委托劳务队采购材料,其帐务处理基本相同,分录如下:

A

关于材料采购

甲方供料:

库存材料

应付账款

项目部统购:

银行存款(支票头由材料供应商签章)

劳务队自购:

材料款由劳务队垫付时:

应付账款—应付购货款—XX

8

支付货款时:

银行存款(支票头上由劳务队签字)

材料款由项目部直接支付时:

银行存款(支票头上由材料供应商和劳务队负责人

同时签字)

B

发出材料的帐务处理(限额内)。

劳务队领料时:

工程—直接材料费—XX

月末对劳务队未使用完的材料进行清理盘点,办理假退库手续:

工程—直接材料费—XX

下月初原数冲回劳务队假退库材料:

C

材料运杂费的核算。

银行存款

D

劳务队超限额消耗罚金的核算。

9

制造费用(超额罚金)

对劳务队无法取得发票的材料,项目部可以设立虚拟的砼公司

(或地材供应公司),以内部计价的方式办理材料价款的支付。

方法是:

项目部先将各劳务队无发票材料数量汇总后统一计价,然后将

材料款支付给砼公司,由砼公司支付给材料供应商或劳务队。

会计分录

如下:

计价时:

工程施工—合同成本—直接材料费—砼公司

应付账款—应付工程款-应付本单位内部款-砼公司

支付时:

应付账款-应付工程款-应付本单位内部款-砼公司

现金或银行存款

在支付货款时,有两种方式。

一是先给砼公司开一个结算帐户,将材

料款打到砼公司的帐户上再由砼公司支付给劳务队或材料供应商;

二是

直接将材料款支付给劳务队或材料供应商,但支票头上要写砼公司(支

票头上要有劳务队负责人的签字)。

在登记《劳务队往来结算辅助帐》时。

要将砼公司的成本费用分解到

各劳务队。

(3)机械费的核算

财务部门根据计划部门提供的机械费用计价单编制会计分录,进

行账务处理。

10

①在劳务队能够提供发票的情况下,项目部通过机械租赁费的形

式报账,记入本级工程成本予以支付,会计分录:

工程—机械使用费—XX

银行存款(支票头由劳务队负责人签字)

②劳务队不能提供发票的情况下,项目部可以设立虚拟的内部机

械化公司,项目部先将各劳务队的机械费汇总后统一计价给机械化公

司,并支付机械使用费,由内部机械化公司支付给劳务队。

会计分录如

下:

工程—机械使用费—机械化公司

应付账款—应付工程款—应付内部单位款—机械化公司

资金的支付有两种方式。

一种是先给机械化公司开一个结算帐户,

将机械费打到机械化公司的帐户上,再由机械化公司支付给劳务队,支

票头由机械化公司签章;

另一种是直接将机械费支付给劳务队,但支票

头上要写机械化公司(劳务队负责人同时也要签字)。

在登记《劳务队往来结算辅助帐》时,要将机械化公司的成本费用

分解到各劳务队。

(4)劳务队利润的核算

工程完工后,要及时对劳务队进行计价结算。

对劳务队实现的利润,

11

一般应通过内部机械租赁或民工工资等形式进行支付,以民工工资的方

式支付时,核算方式与工费的核算相同,但支付的民工工资总额不得超

过计划部门提供的工费计价总额。

以机械租赁费方式支付时,核算方式

与机械费的核算相同。

12

升级会员

升级会员