财务分析报告格式.docx

《财务分析报告格式.docx》由会员分享,可在线阅读,更多相关《财务分析报告格式.docx(17页珍藏版)》请在冰点文库上搜索。

财务分析报告格式

财务管理实习报告

厦门大洲兴业能源控股股份有限公司公司财务分析报告

一、公司简介

公司原名上海兴业房产股份有限公司,由中华企业股份有限公司、上海纺织住宅开发总公司、上海市房产经营公司、徐汇区城市建设开发总公司、交通银行上海分行、上海久事公司六家单位作为发起人募集组建。

于1988年8月28日正式成立,是全国第一家房地产股份制上市企业。

2010年8月2日在上海市工商行政管理局完成了变更名称和经营范围的工商登记。

公司名称由“上海兴业房产股份有限公司”正式核准变更为“上海兴业能源控股股份有限公司”,2013年5月公司名称由“上海兴业能源控股股份有限公司”变更为“厦门大洲兴业能源控股股份有限公司”,办公地址从上海迁至厦门。

现主营新能源、新材料、矿产资源、光电、网络科技产业的投资及投资管理。

二、财务分析主要目的及内容

(一)偿债能力分析

(1)不同时期进行比较

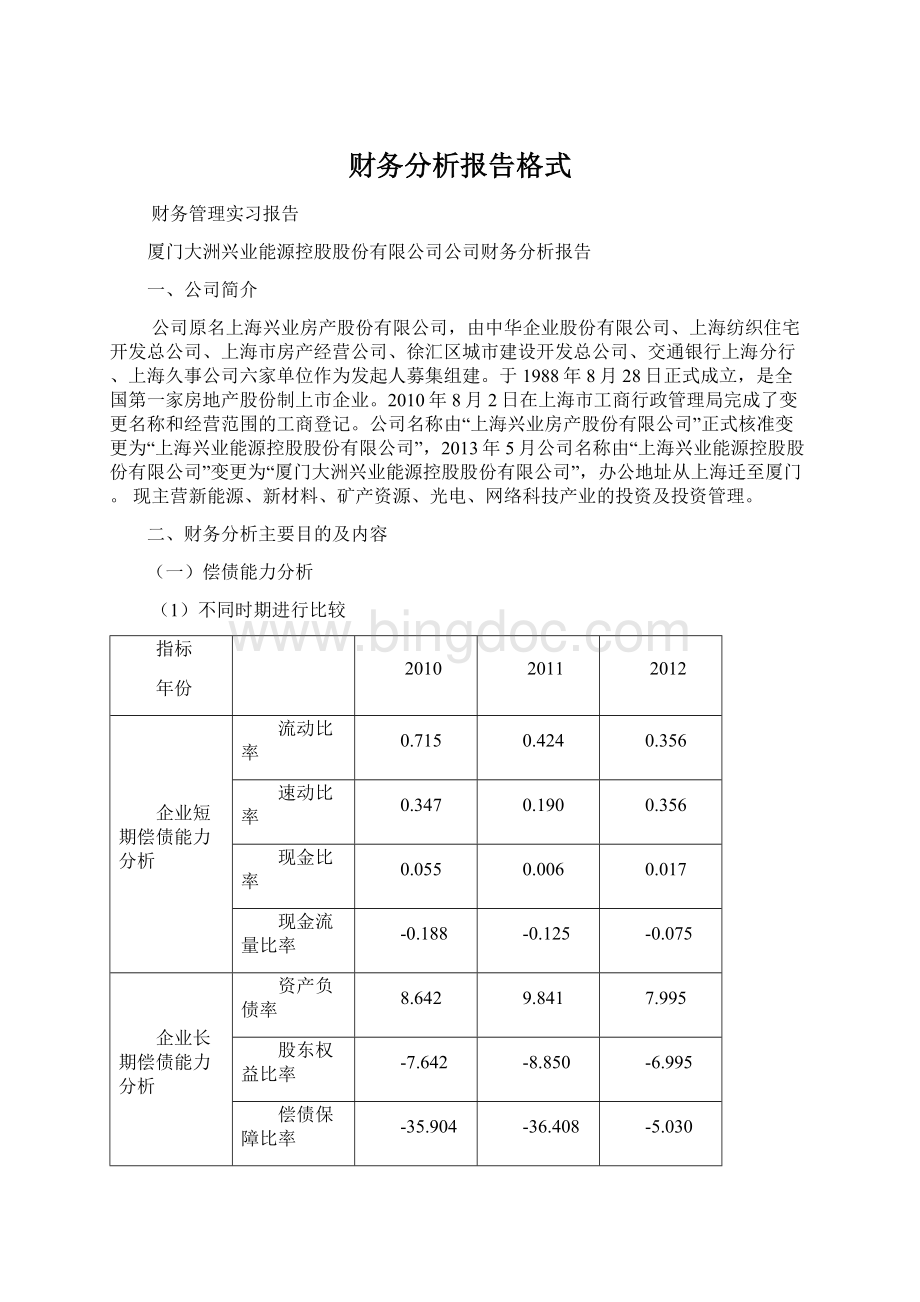

指标

年份

2010

2011

2012

企业短期偿债能力分析

流动比率

0.715

0.424

0.356

速动比率

0.347

0.190

0.356

现金比率

0.055

0.006

0.017

现金流量比率

-0.188

-0.125

-0.075

企业长期偿债能力分析

资产负债率

8.642

9.841

7.995

股东权益比率

-7.642

-8.850

-6.995

偿债保障比率

-35.904

-36.408

-5.030

企业负担利息能力的分析

利息保障倍数

-8.379

-17.247

6.859

从上表可以看出,厦门大洲兴业能源控股股份有限公司从2010年到2012年三年中,去除存货变现现时的损失,企业短期债务的偿债能力慢慢的增加,表明企业短期偿债能力不断增强;而从分析的三年中,该企业的现金流量比率都为负值,反映了企业每年的现金净流量不足以偿还到期债务,但从2010年到2012年,偿还到期债务的能力慢慢的在提高。

由上表可知企业全部资金都是通过借款筹集的,企业偿债能力很弱,财务风险很大,但到2012年企业所实现的利润支付利息的能力很强。

(2)2012年同行业进行比较

指标

公司

*ST兴业

ST航投

*ST宏盛

企业短期偿债能力分析

流动比率

0.356

0.963

0.704

速动比率

0.356

0.963

0.704

现金比率

0.017

0.499

0.353

现金流量比率

-0.075

0.076

1.100

企业长期偿债能力分析

资产负债率

7.995

0.844

0.669

股东权益比率

-6.995

0.156

0.033

偿债保障比率

-5.030

15.801

0.978

企业负担利息能力的分析

利息保障倍数

6.859

6.347

0

从表可知,*ST兴业短期内偿债能力相对ST航投和*ST宏盛比较弱,*ST兴业的偿债能力也是最弱的,*ST兴业的全部资金中有很大比例是通过借款筹集的,所有者投入的资金在全部资金中所占的比例很小,企业的长期偿债能力比ST航投和*ST宏盛的差,财务风险相对较大,*ST兴业相对于同行业的其他企业来说:

企业所实现的利润支付利息的能力很强。

(二)盈利能力分析

(1)不同时期进行比较

指标

年份

2010

2011

2012

与销售有关的获利能力

销售毛利率

0

0

0.049

销售净利率

0

0

5.069

与资金有关的获利能力

投资报酬率

-0.256

-0.612

0.481

净资产收益率

0.019

0.075

-0.060

与股票数量或股票价格有关的获利能力

普通股每股盈余

-0.027

-0.109

0.091

普通股每股现金流量

-0.045

-0.047

-0.041

由于2010年到2011年的两年,企业无营业收入和营业成本,所以无销售毛利和销售净利,但到2012年时,企业通过扩大销售获取利润的能力逐渐增强;所有者投入资金的获利能力增强,但普通股每股现金流量为负值,说明企业已无能力支付现金股利。

(2)2012年同行业进行比较

指标

公司

*ST兴业

ST航投

*ST宏盛

与销售收入有关的获利能力

销售毛利率

0.049

0.514

0.673

销售净利率

5.069

1.049

42.580

与资金有关的获利能力

投资报酬率

0.481

0.0003

0.041

净资产收益率

-0.060

0.002

-0.023

与股票数量或股票价格有关的获利能力

普通股每股盈余

0.091

106.048

1100.339

普通股每股现金流量

-0.041

228.432

32.566

*ST兴业与其他两个企业相比,获利能力是最低的,如果企业通过扩大销售则*ST兴业获取利润的程度相对较好,企业虽然每股利润很高,但缺乏现金,无法分配现金股利。

(三)营运能力分析

(1)不同时期进行比较

指标

年份

2010

2011

2012

资产周转情况分析

存货周转率

0

0

0.195

流动资产周转率

0

0

0.102

固定资产周转率

0

0

12.038

总资产周转率

0

0

0.095

产生现金能力分析

经营现金使用效率

0.366

0.00072

0.335

现金利润比率

-0.322

0.100

0.077

现金收入比率

0

0

-2.278

由于从2010年到2011年两年中,企业无营业收入,所以字长周转率为0,但到2012年时,企业有一定的营业收入,但存货周转相对较慢,说明存货没有完全利用,企业经常出现缺货现象;该公司流动资产周转相对缓慢,说明流动资产利用效果不是最佳状态,但固定资产利用状况很好;企业短期内缺乏足够的现金用以维持再生产的正常进行,并且用现金偿还短期债务的能力较弱;企业利润中无充足现金,所以企业几乎无支付能力。

(2)2012年同行业进行比较

指标

公司

*ST兴业

ST航投

*ST宏盛

资产周转情况分析

应收账款周转率

0

0.983

0.190

存货周转率

0.195

0.879

0

流动资产周转率

0.102

0.0004

0.022

固定资产周转率

12.038

0.087

0.001

总资产周转率

0.095

0.0003

0.001

产生现金能力分析

经营现金使用效率

0.335

1.315

2.162

现金利润比率

0.077

2.496

0.008

现金收入比率

-2.278

2.260

1.260

*ST兴业企业无应收账款,存货的周转速度相对比较慢,说明存货的利用效果不是最佳状态,*ST兴业的流动资产相对其他两个企业相对很高,说明流动资产周转越快,利用效果越好,并且固定资产相对两个企业利用情况很好,*ST兴业企业的周转率也很好,但该企业的经营现金使用效率的比值小于1,则表明企业短期内缺乏足够的现金用以维持再生产的正常进行,甚至没有现金偿还短期债务,*ST兴业企业的净利润中现金的比例很小,所以企业的支付能力很弱,*ST兴业企业的现金收入比率是最低的,说明企业通过主营业务产生现金流量的能力很弱。

(四)发展能力分析

(1)不同时期进行比较

指标

年份

2010

2011

2012

主营业务收入增长率

-1

0

0

净利润增长率

-2.659

3.182

-1.828

总资产增长率

6.258

-0.069

0.189

净资产增长率

0.019

0.078

-0.059

经营现金净流量增长率

0.477

0.046

-0.126

从表可以看出,企业主营业务的增长速度几乎为0,说明企业的资源和能力不能支撑企业长期的发展,企业在一定时间内的发展潜力很小,并且企业的经营效率和经营成果很差,净利润无增长;总资产在缓慢的增长,净资产的增长速度几乎不变,经营现金流量不足,企业的筹资和投资活动受到限制,无法扩大规模。

(2)2012年同行业进行比较

指标

公司

*ST兴业

ST航投

*ST宏盛

主营业务收入增长率

0

0.491

1.497

净利润增长率

-1.828

0.286

237.043

总资产增长率

0.189

0.238

6.670

净资产增长率

-0.059

0.276

-1.142

经营现金净流量增长率

-0.126

-1.209

-24.165

*ST兴业2011年的主营业务为0,所以2012年的主营业务增长率为0,从表可以看出,*ST兴业的净利润朝反方向增长,与同行业的两个企业进行比较相对较低,企业总资产的增长速度也很小,同行业三个企业中,*ST兴业的经营现金净流量相对最大,但也为负值,说明,经营现金流量不足,企业的投资和筹资活动都会受到限制,无法扩大规模,不利于企业自身的发展。

(四)财务综合分析

1.杜邦分析法

2010年*ST兴业

*

*

//

+--

+

+-

-

2011年*ST兴业

*

*

//

+--

+

+-

-

2012年*ST兴业

*

*

//

+--

+

+-

-

*ST兴业企业的净资产收益率由0.019(2010年)降为-0.060(2012年),表明该企业资产的综合效果不好,影响资产消极变化的因素主要是企业的销售净利率和总资产周转率,销售净利率的降低主要由于净利润和净资产总额的降低,同期营业利润很小,为负值;销售收入增加足以弥补营业支出的减少,2012年,存货,流动资产的周转率的提高导致总资产的周转速度也加快了,反映该企业资产管理的整体水平,即企业的资产使用效率有提高;平均权益较弱,一直都未负值,显示企业运营资产获利的能力以及偿付长、短期债务的能力较弱,在日后加强对财务杠杆的使用;资产净利润提高,主要原因是因为在销售收入的大幅度增长的同时将企业的成本费用控制得好(管理费用同比2010年有了明显的下降)。

2、综合分析法

2010年*ST兴业

标准评分值

标准值

实际值

实际的分值

一、偿债能力指标

(1)流动比率

8

2

0.715

2.86

(2)利息保障倍数

8

4

-8.379

-16.758

(3)现金比率

8

0.3

0.055

1.467

(4)股东权益比率

12

0.4

-7.642

-229.26

二、获利能力指标

(1)销售净利率

10

0.08

0

0

(2)投资报酬率

10

0.16

-0.256

-16

(3)净资产收益率

16

0.4

0.019

0.76

三、营运能力指标

(1)存货周转率

8

5

0

0

(2)总资产周转率

12

2

0

0

合计

100

-

-

-256.931

2010年分数=-256.931<100,说明企业的财务状况比较差。

2011年*ST兴业

标准评分值

标准值

实际值

实际的分值

一、偿债能力指标

(1)流动比率

8

2

0.424

1.696

(2)利息保障倍数

8

4

-17.247

-34.494

(3)现金比率

8

0.3

0.006

0.16

(4)股东权益比率

12

0.4

-8.850

-265.5

二、获利能力指标

(1)销售净利率

10

0.08

0

0

(2)投资报酬率

10

0.16

-0.612

-38.25

(3)净资产收益率

16

0.4

0.075

3

三、营运能力指标

(1)存货周转率

8

5

0

0

(2)总资产周转率

12

2

0

0

合计

100

-

-

-333.388

2011年分数=-333.388<100,说明企业的财务状况比较差.

2012年*ST兴业

标准评分值

标准值

实际值

实际的分值

一、偿债能力指标

(1)流动比率

8

2

0.356

1.424

(2)利息保障倍数

8

4

6.859

13.718

(3)现金比率

8

0.3

0.017

0.453

(4)股东权益比率

12

0.4

-6.995

-209.85

二、获利能力指标

(1)销售净利率

10

0.08

5.069

633.625

(2)投资报酬率

10

0.16

0.481

30.0625

(3)净资产收益率

16

0.4

-0.060

-2.4

三、营运能力指标

(1)存货周转率

8

5

0.195

0.312

(2)总资产周转率

12

2

0.095

0.57

合计

100

-

-

467.9145

2012年分数=467.9145>100,说明企业的财务状况比较好,超过行业的平均水平。

三、结论及建议

结论:

厦门大洲兴业能源控股股份有限公司从2010年到2012年企业短期偿债能力不断增强,但企业每年的现金净流量不足以偿还到期债务,企业大部分资金都是通过借款筹集的,偿债能力很弱,财务风险很大,但到2012年企业所实现的利润支付利息的能力增强,到2012年时,企业通过扩大销售获取利润的能力逐渐增强;所有者投入资金的获利能力增强,但企业已无能力支付现金股利,存货周转相对较慢,说明存货没有完全利用,所以经常出现缺货现象;流动资产利用效果不是最佳状态,但固定资产利用状况很好;企业短期内缺乏足够的现金用以维持再生产的正常进行,用现金偿还短期债务的能力较弱;并且企业利润中无充足现金,说明企业几乎无支付能力。

企业的资源和能力不能支撑企业长期的发展,在一定时间内的发展潜力很小企业的经营效率和经营成果很差,经营现金流量不足,企业的筹资和投资活动受到限制,无法扩大规模。

说明该企业对短期财务结果过分重视,有可能助长公司管理层的短期行为,忽略企业长期的价值创造。

财务指标反映的是企业过去的经营业绩,衡量工业时代的企业能够满足要求。

但在目前的信息时代,顾客、供应商、雇员、技术创新等因素对企业经营业绩的影响越来越大,而杜邦分析法在这些方面是无能为力的。

在目前的市场环境中,企业的无形知识资产对提高企业长期竞争力至关重要。

建议:

1、加强企业能源计量管理,领导是关键,制度是保证,人员是基础。

理顺企业能源计量与节能管理体制,明确各自职责,形成统一协调的工作机制,企业内部计量与节能管理部门最好由一个部门来管理,管理层由一位领导主管,明确工作内容和要求,加快人才队伍建设,提升技术能力。

2、企业要不断提高能源计量检测能力,提高能源计量器具的配备率和对能源计量检测过程的控制水平。

采用信息技术,提升能源计量管理水平。

与国际接轨,在重点耗能企业推行测量管理体系认证,建立能源计量产品的研发中心,加速能源计量产品的研发。

3、做好企业能源计量工作,必须认真学习和贯彻国家有关法律法规,强化能源计量的法制观念。

加强能源计量产品质量监督管理,规范市场秩序,建立完善的能源计量考核评价体系,明确考核的主体、对象、内容、要求和奖惩措施。

4、建立企业节能评价体系,提倡节能生产,注重对成本的控制,做好数据的采集、分析和评估。

5、严格奖惩。

四、附录

2010年数据

货币资金2,543,091.27;现金及现金等价物净增加额1,684,556.87;

流动资产合计32,987,924.21;长期股权投资2,150,000.00;

固定资产444,784.56;非流动资产合计3,040,895.65;资产总计36,028,819.86;

流动负债合计46,143,482.54;非流动负债合计265,208,683.35;

负债合计311,352,165.89;经营活动产生的现金流量净额-8,671,743.13;

实收资本(或股本)194,641,920.00;经营活动现金流出小计13,672,051.71;

所有者权益(或股东权益)合计-275,323,346.03;利息支出710,065.50;

管理费用16,260,205.26;财务费用688,774.05;投资收益22,900,000.00;

营业利润5,951,720.29;营业外收入1,257,075.00;:

营业外支出12,448,220.77;

净利润-5,239,425.48;经营活动现金流入小计5,000,308.58。

2011年数据

货币资金418,616.14;流动资产合计30,856,273.42;固定资产342,509.88;

非流动资产合计2,695,287.61;资产总计33,551,561.03;

流动负债合计72,829,698.50;经营活动产生的现金流量净额-9,069,040.50;

非流动负债合计257,354,078.95;负债合计330,183,777.45;

实收资本(或股本)194,641,920.00;所有者权益合计-296,632,216.42;

管理费用7,881,141.87;财务费用1,132,750.56;营业利润-9,013,474.79;

营业外支出12,295,395.60;净利润-21,308,870.39;利息收入544.30;

经营活动现金流入小计6,590.89;经营活动现金流出小计9,075,631.39;

现金及现金等价物净增加额-2,124,475.13。

2012年数据

货币资金1,774,902.58;流动资产合计37,496,816.21;管理费用8,389,743.90;

固定资产235,795.18;非流动资产合计2,385,795.18;投资收益4,800,000.00;

资产总计39,882,611.39;流动负债合计105,266,350.27;

非流动负债合计213,603,812.05;负债合计318,870,162.32;

实收资本(或股本)194,641,920.00;所有者权益合计-278,987,550.93;

营业收入3,480,734.17;营业成本3,308,536.60;净利润17,644,665.49;

营业外收入10,334,565.83;营业外支出-13,748,787.25;财务费用3,009,907.32;

经营活动现金流入小计3,998,186.59;经营活动现金流出小计11,926,904.13;

经营活动产生的现金流量净额-7,928,717.54;利息支出3,011,667.77;

营业税金及附加15,642.29;现金及现金等价物净增加额1,356,286.44。

2012年ST航投的数据

货币资金22,759,487,246.19;交易性金融资产71,627,330.45;

存货9,355,386.66;流动资产合计44,086,878,880.04;固定资产159,312,403.42;

非流动资产合计21,030,151,350.95;资产总计65,117,030,230.99;

流动负债合计45,761,087,360.57;非流动负债合计9,191,953,950.30;

负债合计54,953,041,310.87;实收资本(或股本)1,522,470,267.00;

营业收入1,538,673,643.85;营业成本748,023,128.27;利息支出396,611,450.29;

管理费用127,619,180.79;财务费用34,620,183.18;投资收益292,377,962.55;

营业外支出3,936,788.08;所得税费用506,159,049.65;净利润1,614,555,179.34;

经营活动现金流入小计14,515,897,163.25;销售费用905,048,346.63;

经营活动现金流出小计11,038,093,579.97;营业税金及附加203,540,624.13;

经营活动产生的现金流量净额3,477,803,583.28;营业外收入71,425,154.00;

现金及现金等价物净增加额-451,017,053.26;营业利润2,053,225,863.07。

2012年*ST宏盛的数据

货币资金16,829,050.92;流动资产合计33,527,324.57;固定资产958,944.32;

非流动资产合计732,231,043.13;资产总计765,758,367.70;

流动负债合计47,635,488.61;非流动负债合计464,691,688.09;

负债合计512,327,176.70;实收资本(或股本)160,910,082;

所有者权益合计253,431,191.00;营业收入41,581,500.19;

营业成本13,615,289.47;营业税金及附加1,464,176.98;销售费用199,621.2;

管理费用12,749,123.5;财务费用-709,337.25;投资收益1,114,676,307.62;

营业利润1,128,752,164.60;营业外收入646,819,053.55;营业外支出2,700;

所得税费用5,011,734.43;净利润1,770,556,783.72;

经营活动现金流入小计97,499,441.19;经营活动现金流出小计45,096,759.77;

经营活动产生的现金流量净额52,402,681.42;

现金及现金等价物净增加额14,840,165.83;

升级会员

升级会员