自己总结资产负债表分析总结网上大部分文档Word文档下载推荐.docx

《自己总结资产负债表分析总结网上大部分文档Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《自己总结资产负债表分析总结网上大部分文档Word文档下载推荐.docx(27页珍藏版)》请在冰点文库上搜索。

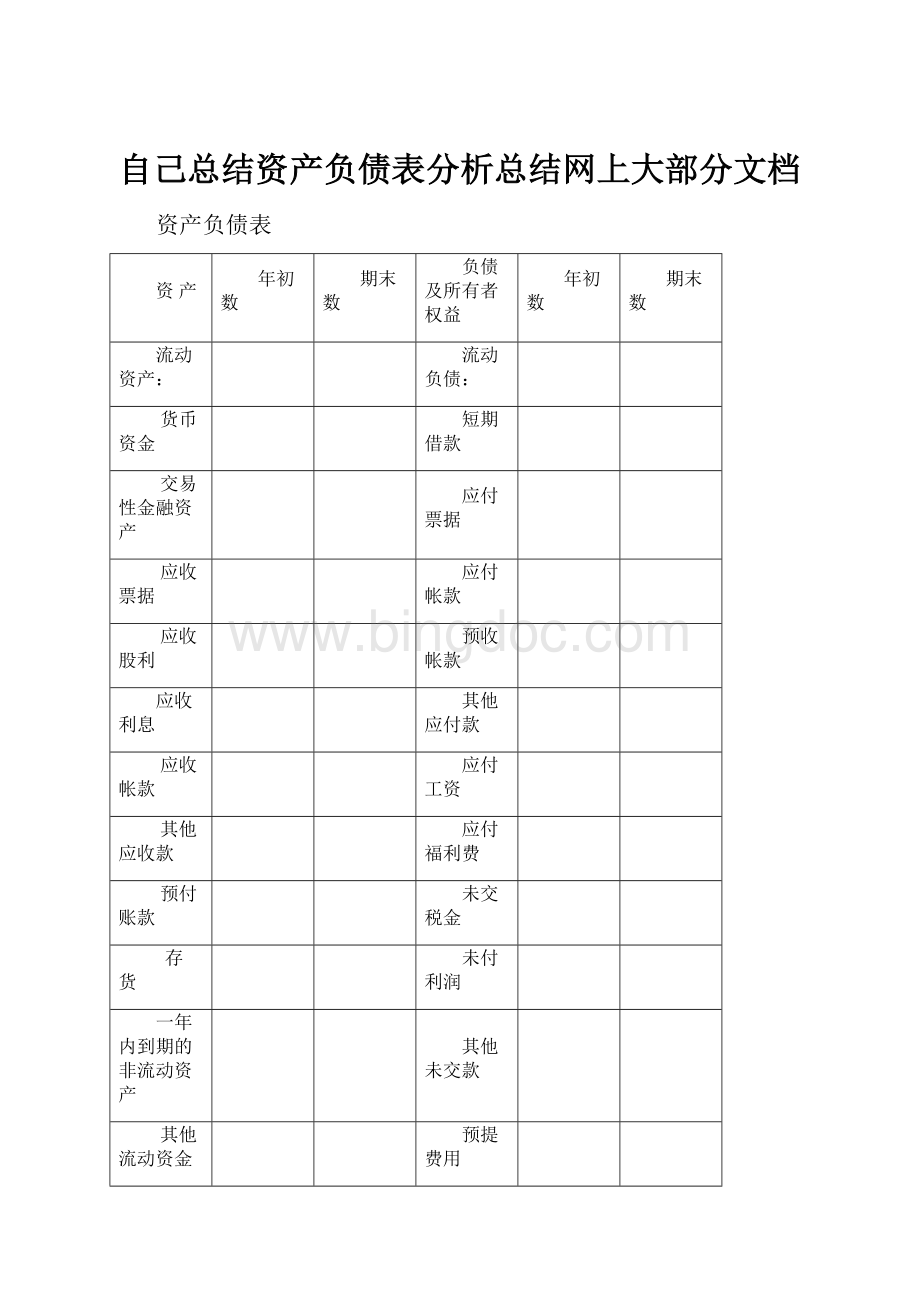

长期应付款

减:

累计折旧

其他长期负债

固定资产净值

其中:

住房周转金

固定资产清理

在建工程

待处理固定资产净损失

长期负债合计

递延税项:

固定资产合计

递延税款贷项

无形资产及递延资产:

无形资产

负债合计

递延资产

所有者权益:

实收资本

无形资产及递延资产合计

资本公积

其他长期资产:

盈余公积

其他长期资产

其中:

公益金

未分配利润

递延税款借项

所有者权益合计

资产总计

负债及所有者权益总计

资产负债表是企业财务报告三大主要财务报表之一,选用适当的方法和指标来阅读,分析企业的资产负债表,以正确评价企业的财务状况、偿债能力,对于一个理性的或潜在的投资者而言是极为重要的。

一、资产负债表的作用:

1、揭示了企业拥有或控制的、能用货币表现的经济资源,即资产的总规模及具体的分布形态。

由于不同形态的资产对企业的经营活动有不同的影响,因而对企业“资产结构”的分析可以对企业的资产质量作出判断。

2、流动资产+速动资产+流动负债=短期偿债能力。

这种能力对企业的短期债权人尤为重要。

把流动资产(一年内可以或准备转化为现金的资产)、速动资产(流动资产中变现能力较强的货币资金、债权、短期投资等)与流动负债(一年内应清偿的债务责任)联系起来分析,可以评价企业的短期偿债能力。

3、债务规模+债务结构+所有者权益=长期偿债能力及举债能力(潜力)评价

所有者权益占负债与所有者权益的比重越大,企业清偿长期债务的能力越强,企业进一步举借债务的潜力也就越大。

4、通过对企业不同时点资产负债表的比较,可以对企业财务状况的发展趋势作出判断。

5、通过对资产负债表与损益表有关项目的比较,可以对企业各种资源的利用情况作出评价。

如可以考察资产利润率,运用资本报酬率、存货周转率、债权周转率等。

二、阅读资产负债表的几个要点:

1.对企业的资产、负债及股东权益的总额及其内部各项目的构成和增减变化有一个初步的认识。

①企业总资产——反映了企业的经营规模,而它的增减变化与企业负债与股东权益的变化有极大的关系;

②企业股东权益的增长幅度≥资产总额的增长时,说明企业的资金实力有了相对的提高;

反之则说明企业规模扩大的主要原因是来自于负债的大规模上升,进而说明企业的资金实力在相对降低、偿还债务的安全性亦在下降。

(2)对资产负债表中,期初与期末数据变化很大、或出现大额红字的项目,需要进行进一步分析,如流动资产、流动负债、固定资产、有代价或有息的负债(如短期银行借款、长期银行借款、应付票据等)、应收帐款、货币资金以及股东权益中的具体项目等。

①企业应收帐款过多,占总资产的比重过高,说明该企业资金被占用的情况较为严重,而其增长速度过快,说明该企业可能因产品的市场竞争能力较弱或受经济环境的影响,企业结算工作的质量有所降低。

此外,还应对报表附注说明中的应收帐款帐龄进行分析,应收帐款的帐龄越长,其收回的可能性就越小。

②企业年初及年末的负债较多,说明企业每股的利息负担较重,但如果企业在这种情况下仍然有较好的盈利水平,说明企业产品的获利能力较佳、经营能力较强,管理者经营的风险意识较强,魄力较大。

③在企业股东权益中,如法定的资本公积金大大超过企业的股本总额,这预示着企业将有良好的股利分配政策。

但在此同时,如果企业没有充足的货币资金作保证,预计该企业将会选择送配股增资的分配方案而非采用发放现金股利的分配方案。

④在对一些项目进行分析评价时,还要结合行业的特点进行。

就房地产企业而言,如该企业拥有较多的存货,意味着企业有可能存在着较多的、正在开发的商品房基地和项目,一旦这些项目完工,将会给企业带来很高的经济效益。

(3)对一些基本财务指标进行计算

反映企业财务结构是否合理的指标

反映资金实力和偿债安全性,应在50%左右,但该比率过高,则说明企业财务结构不尽合理。

特大型企业而言,该指标的参照标准应有所降低

它的倒数即为负债比率。

反映固定资产新旧程度和生产能力,≥75%为好

对于工业企业生产能力的评价有着重要的意义

反映长期负债占整个长期营运资金的比重

指标不宜过高,一般应在20%以下

反映企业偿还债务安全性及偿债能力的指标

反映偿还债务的能力应保持在2:

1的水平

过高的流动比率是反映企业财务结构不尽合理

反映股东对企业净资产所拥有的权益的指标

股东每一份股票所具有的价值,即所代表的净资产价值;

用来判断股票市价的合理与否

资产流动性、短期债务的存量比率

长期偿债能力比率

产权比率=负债总额÷

股东权益

权益乘数=总资产÷

股东权益=1+产权比率

利息保障倍数=息税前利润÷

利息费用

=(净利润+利息费用+所得税费用)÷

现金流量利息保障倍数=经营现金流量÷

经营现金流量与债务比=(经营现金流量÷

债务总额)×

100%

资产管理比率

资产管理比率是衡量公司资产管理效率的财务比率。

常用的有:

应收账款周转率、存货周转率、流动资产周转率、非流动资产周转率、总资产周转率和营运资本周转率等。

应收账款周转次数=销售收入÷

应收账款

应收账款周转天数=365÷

(销售收入/应收账款)

应收账款与收入比=应收账款÷

销售收入

存货周转天数=365÷

(销售收入÷

存货)

存货与收入比=存货÷

存货周转率越高,周转次数就越多,表明企业存货变现速度越快,企业的经营管理的效率越高,资产流动性越强;

可以推测销售能力,但总资产周转率或存货周转率加快,而应纳税税额减少,可能存在隐瞒收入、虚增成本的问题。

流动资产周转次数=销售收入÷

流动资产

流动资产周转天数=365÷

流动资产)=365÷

流动资产周转次数

流动资产与收入比=流动资产÷

非流动资产周转次数=销售收入÷

非流动资产

非流动资产周转天数=365÷

非流动资产)=365÷

非流动资产周转次数

非流动资产与收入比=非流动资产÷

总资产周转天数=365÷

(销售收入/总资产)=365÷

总资产周转次数

总资产与收入比=总资产÷

销售收入=1/总资产周转次数表示企业的总资产在一定时期内(通常一年)周转的次数,它是反映企业的总资产在一定时期内创造了多少销售收入或周转额的指标。

利润情况

该指标用于反映平均资产的获利能力,表明了企业资产利用的综合效果

应收(付)账款增减变动情况,判断其销售实现和可能发生坏账情况。

如应收(付)账款增长率增高,而销售收入减少,可能存在隐瞒收入、虚增成本的问题

营运资本=流动资产-流动负债

=(总资产-非流动资产)-[总资产-股东权益-非流动负债]

=(股东权益+非流动负债)-非流动资产=长期资本-长期资产

(4)表内项目分析

科目比较

解释

“应收账款”与“库存商品”

两者余额较大,且与当期销售收入不相匹配,则可能有滞留销售收入的情况。

理由:

一般规模较大的企业(包括民用家电,日用品)都会出现——应收账款余额增加、销售已经成立,但现款回收困难

“预收账款”与“库存商品”

如果企业的“预收账款”出现余额,且库存商品余额较大,则可能有滞留销售收入或偷税的情况。

采取预收货款结算方式的企业,一般其主导产品多为市场紧俏产品或特种产品,而且库存商品均系完工产品

总资产周转率

资产利润率

销售利润率

本期总资产周转率-上年同期总资产周转率>

本期资产利润率-上年同期资产利润率≤0

本期销售利润率-上年同期销售利润率≤0

本期的资产使用效率提高,但收益不足以抵补销售利润率下降造成的损失,可能存在隐匿销售收入、多列成本费用等问题

本期总资产周转率-上年同期总资产周转率≤0

本期资产利润率—上年同期资产利润率≤0

本期销售利润率-上年同期销售利润率>

说明资产使用效率降低、导致资产利润率降低,可能有隐匿销售收入问题

存货变动率

若本期存货增加不大,即存货变动率≤0,本期总资产周转率—上年同期总资产周转率≤0,可能存在隐匿销售收入问题

资产负债表水平和结构分析

资产负债表水平和结构分析目的就是从横向和纵向两个方面概括地分析一个企业资产、权益的变动情况,以使对资产负债的变动原因从水平和垂直两个方面做出解释并进行分析。

现以从事房地产行业的万科企业为例,其分析所需相关数据如表1所示。

表1万科企业股份有限公司资产负债水平和结构表单位:

万元

项目

2007

2008

变动额

变动率

结构分析

(2008年)

(2007年)

资产:

流动资产

货币资金

2.31

22.15%

14.77%

短期投资

0.0021%

应收账款

-0.04

0.77%

1.77%

应收款净额

-0.03

0.75%

1.72%

其他应收款

1.53%

3.36%

其他应收款净额

-0.05%

1.38%

3.21%

坏账准备

0.72

0.16%

0.21%

应收款项净额

2.13%

4.92%

预付账款

1.97

4.30%

3.19%

存货

1.07

63.53%

67.82%

存货跌价准备

-0.82%

0.02%

0.30%

存货净额

63.51%

67.52%

待摊费用

1.91

0.01%

1.25

92.10%

90.42%

长期股权投资

0.76

6.71%

8.39%

长期投资合计

7.06%

8.85%

长期投资减值准备

0.70

0.36%

0.46%

长期投资净额

股权投资差额

4.76%

5.95%

固定资产:

固定资产原价

0.94

1.55%

0.43

0.51%

0.78%

固定资产净值

1.34

1.05%

0.99%

固定资产净额

在建工程

-0.836

0.09%

1.16

1.07%

无形资产及其他资产:

长期待摊费用

1.50

0.14%

0.12%

无形资产及其他资产合计

资产总计

1.21

100.00%

负债及股东权益

流动负债

2.02

5.60%

4.09%

-1.00

0%

应付账款

0.79

12.27%

15.09%

预收账款

0.89

18.22%

21.21%

0.78

0.06%

0.08%

应交税金

0.40

0.13%

0.20%

其他应交款

170.39

5.38%

5.51%

14.17

1.19%

0.17%

预计负债

0.32

0.07%

0.11%

0.64

2.25%

3.01%

1.01

45.18%

48.39%

长期负债:

6.96

19.61%

5.43%

4.02%

-0.87

1.95%

-0.09

0.04%

2.79

19.76%

11.49%

1.35

64.94%

60.98%

少数股东权益

6.82

4.38%

1.24%

股本

0.17

9.01%

16.93%

股本净额

资本公积金

4.05

11.20%

4.89%

盈余公积金

0.52

9.07%

13.16%

1.09%

0.09

2.79%

货币换算差额

1.78

股东权益合计

35.06%

40.12%

负债及股东权益总计

资产负债表水平分析:

从投资或资产角度进行分析

(1)2008年该公司的流动资产较上年度增加了24792867668元,增长率为125%,主要是由于存货和货币资金增加所导致,并由此导致该公司全部资产增加了121%。

(2)公司的固定资产比2007年增加了273887258元,增长幅度为116%,主要是由固定资产原值增加所致,固定资产原值增加了363626782元,在在建工程有所下降的情况下,固定资产保持了一定幅度的增长。

(3)公司的长期投资2008年和2007年基本一样,都没有进行长期债权投资,只从事了长期股权投资。

该项目比2007年增长了1408418736元,增长幅度为76%,主要原因是再次受让南都股权,使账面投资增加。

(4)公司的无形资产和其他资产都较2007年增加,但对于总资产的影响比较小,仅使资产总额增加O.1%。

总体而言,该公司的资产较之2007年增加了121%,主要是由于流动资产增加所导致,说明该公司的生产规模在扩张。

从筹资或权益角度进行分析

(1)与资产的规模增加相适应,公司的筹资规模也在增加,并主要是负债筹资规模的大幅度增加。

该公司2008年负债筹资增加额为18090752601元,增长率为135%,流动负债和长期负债都有很大增长,特别是长期借款增长了696%,流动负债增长了101%。

(2)在流动负债增幅中,短期借款、预提费用、其他应付款、预收账款、其他应交款都有所增长。

其中,短期借款增加了1815470000元,增幅为202%,预收账款增加了4172198179元,增幅为89%,主要是预售楼宇款的增加。

图3说明该公司股权筹资大幅度增加,增加了6572768752元,增长率为79%。

增加的主要原因是资本公积有了大幅度的增长,增长率为405%,是由于定向增发的完成;

而未分配利润和盈余公积都有小幅增长,主要来源于净利润的增长。

资产负债垂直分析

图4说明2008年固定资产比率为1.05%,流动资产的比率为92.10%。

两者之间的比例大致为1:

87.71,较之2007年固定资产比例在下降,而流动资产比例在上升,该公司总体的技术含量很低,且越来越低。

说明该公司资产负债率2008年为64.94%,从总本看公司负债筹资结构比较高,财产风险比较大。

该公司资产负债率2008年较2007年上升了3.96个百分点,公司负债筹资比重在扩大。

资产负债表各项目和指标分析

1资产负债表各项目分析

(1)该公司2008年货币资金增加了7494660487元,增加了2.3倍,占总资产比重2008年比2007年上升了近7.4个百分点,由0.14上升到0.22,资产的流动性有了较大幅度的提高。

相反,应收账款和其他应收款都减少了,分别为12698027元和33963960元,减幅分别达o.03%和0.05%。

占总资产的比重都下降了近1个和2个百分点。

这应有销售规模的扩大和信用政策的变化因素。

(2)该公司存货增加了15955547052元,增幅达1,07倍,这应是公司项目资源和在建工程增长所致。

(3)该公司固定资产原值增加了363626782元,增幅达94%,近一倍。

而合计增幅达116%,高出原值22个百分点。

这其中在建):

程减少了16427674元,显然有一部分转变成了固定资产,说明该公司固定资产的质量较好。

但固定资产增幅还是小于总资产,说明流动资产的增加更多。

(4)该公司短期借款为18154700凹元,增幅达202%,说明财务风险在增加。

(5)该公司应付账款增加了2654328491元,增幅达79%,少于总资产的增长规模121%,占总资产比重也由O.15下降为0.12。

(6)该公司预收账款增加了4172198179元,增幅达89%,占总资产的比重由21.208%下降为18.22%,应该说发展比较正常,没有大的波动。

这也显示了公司强劲的筹资能力。

(7)该公司长期借款增加了8315989800元,增幅达696%,远远超出了总资产的增长幅度,是货币资金增加额的1.1倍,从中可以预测,货币资金有一部分增加额来源于长期借款。

这当然再次展示了公司强劲的筹资能力。

(8)该公司其余应付债券、长期应付款,其他长期负债都是减少的。

长期负债净增加7057847645元,增加幅度为279%,是总资产增长规模的2倍多。

这说明公司倾向于长期负债。

(9)该公司股本增加了647211081元,增幅达17%,是总资产增幅的1/9,占总资产的比重也由O.17下降为0.09。

(10)该公司资本公积增加了4356223印9元,增幅为405%,占总资产比重由0.05上升到0.11。

(11)该公司盈余公积增加了1508247520元,增幅达52%,但占总资产比重由0.13下降为0.09。

未分配利润增加了54644024元,增幅为9%,占总资产比重由0.03下降为o.0l。

可以看出,公司还是较为稳定,但趋向于向外部筹资,尤其是长期负债筹资。

可以推测,公司发展很顺利,可以筹集很大一部分外部资本,利用杠杆效应,赚取高额利润。

2资产负债表指标分析

根据表1的数据及其他数据,计算该公司20043006年资产负债表各相关指标,如表2所示。

表2万科公司资产负债表相关指标

2008年

2007年

2004年

流动比

2.13

1.83

2.41

速动比

0.73

0.46

现金比

0.49

0.3

0.50

利息赚取倍数

3.87

6.25

6.88

资产负债率

59.42%

1.流动比分析

万科公司2004年年末流动比为2.41,偿债能力是较好的,但在2007年年末,流动比为1.83,偿债能力有所下降,2008年年末流动比为213,比2007年有所上升,表明企业偿债能力有所提高。

由于万科是以房地产开发经营为主营业务,也就是说,房地产对万科来说属于存货,所以万科的流动比较其他行业要高出很多:

2.速动比分析

由表2的计算结果可知,万科的速动比与流动比的变化趋势基本一致,都是2007年有所下降、2008年回升的趋势;

由于万科属于房地产业,其存货以房地产为主,数额巨大,所以其速动比有其特殊性。

3.现金比分析

从表2的计算结果可以看出,万科的货币资金率在2007年时有所下降,但从总体上看,其货币资金率还是相当高的,万科2008年资产负债表表明,企业货币资金的大幅增长可能是由于其尚未派发现金股利或是由于其刚借人资金尚未来得及投资造成的,所以投资者要注意这一点,不要被其超高的货币资金率所蒙蔽:

综合以上三个指标,结合万科的行业特殊性,可以认为万科是承担了一定的短期偿债风险的,倘若其存货销售不出,其短期偿债能力是会受到很大影响的。

4.利息赚取倍数分析

从表2中可看出,2007年万科的利息赚取倍数与2004年相比有小幅度的下降,下降了O.63。

虽然2007年企业的营业利润比2004年提高了,其利息支出也有所增加,同时投资损失的加大也是利息赚取倍数下降的主要原闲之一。

2008年万科的利息赚取倍数为3.87,与2007年的6.25相比,企业的利息赚取倍数大幅下降,下降了2.38,说明企业举债经营的风险在加大,虽然企业2008年的营业利润比2007年有较大的提高,增长了1410684064.9元,但同时2008年的利息支出大幅增长,增幅超出了营业利润的增幅近两倍,这也是利息赚取倍数下降的原因。

其利息大幅度增长主要是由于企业2008年内较2007年大量举借债务所致。

另外,投资损失的增加也是其下降的另一原因。

但是,相比其他房地产企业,万科的利息赚取倍数是相当高的。

5.资产负债率分析

从表2的计算结果可以看出,万科集团在2004到2008年三年中,资产负债率逐年递增,2007年的资产负债率比2004年的59.42%增加了1.56%,2008年的资产负债率较2007年有一定的提高。

从资料中可以看到,2008年的资产及负债总额较2007年都有较大幅度的增长,这是因为负债的增长幅度较大才导致其资产负债率有所提高。

如果考虑到行业的

升级会员

升级会员