企业成本管理的探讨Word格式文档下载.doc

《企业成本管理的探讨Word格式文档下载.doc》由会员分享,可在线阅读,更多相关《企业成本管理的探讨Word格式文档下载.doc(51页珍藏版)》请在冰点文库上搜索。

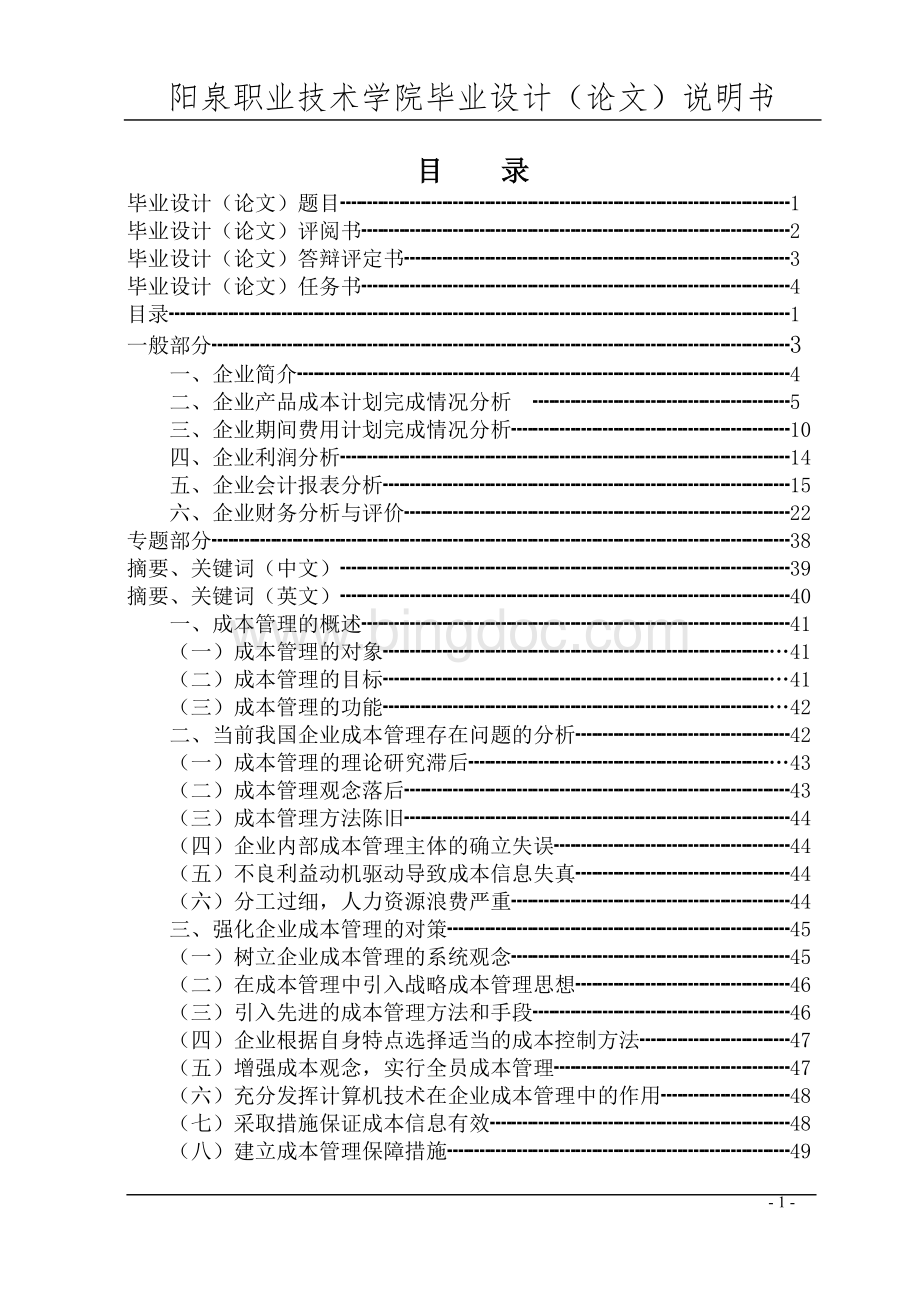

总成本

总成本

一、材料

28.19

984.38

17.96

600.00

28.34

980.46

木材

2.03

71.02

0.75

25.00

0.16

5.46

支护用品

8.76

305.83

3.83

128.00

9.23

319.2

火工用品

0.35

12.36

0.24

8.00

0.45

15.7

大型材料

4.14

144.46

2.34

78.00

2.88

99.66

配件

3.01

105.24

2.16

72.00

8.41

290.64

专用工具

0.71

24.78

-0.27

-9.36

自用煤

0.87

30.45

0.15

5.00

0.08

劳保用品

0.98

34.22

0.30

10.00

1.36

47.16

建工材料

0.57

20.03

0.63

21.00

0.50

17.44

油乳

1.12

38.9

1.02

34.00

0.93

32.21

一般材料

5.641

197

5.8

194.00

4.60

159.08

二、工资

23.05

805

41.77

1395

49.14

1700

三、福利费

5.96

208.08

5.84

195.00

10.85

375.36

四、电力

7.04

245.84

9.46

316.00

8.60

297.56

五、折旧

5.22

182.13

4.07

136.00

3.42

118.21

六、井巷维筒

8.50

296.8

284.00

294.04

七、安全费用

0.00

15.00

501.00

864.82

八、修理费

0.89

31

1.26

42.00

1.21

42

九、设备租金

9.15

319.56

12.37

413.00

12.44

430.42

十、地面塌陷

十一、其他支出

160.54

5605.86

15.96

533.00

33.03

1142.69

生产成本总计

248.54

8678.65

132.19

4415.00

180.55

6245.56

制造成本

234.26

8180.09

122.63

4096

122.66

4243.05

成本总计

482.80

16858.74

254.82

8511.00

303.21

10488.61

管理费用

498.56

319

2002.51

劳动保险

47.34

488

629.37

产量(吨)

349183

334000

345926

进尺(米)

1623

1385

2219

由此表可以看出,本月原煤产量计划为334000吨,实际为345926吨,比计划超产11926吨,完成计划的103.6%,进尺计划为1385米,进尺实际为2219米,比计划多完成834米,完成计划的160.22%。

与去年同期相比,产量减少3257吨,进尺减少596米。

根据以上成本计算表编制以下成本分析对比表

三矿2006年2月煤炭产品成本分析对比表

与上年同期比较

与本月计划比较

-3.92

10.38

380.46

-1.88

-65.56

-0.59

-19.54

0.47

13.46

5.40

191.29

0.10

3.34

0.21

7.70

-1.26

-44.80

0.55

21.66

185.70

6.25

218.94

-0.98

-34.36

-1.02

-0.79

-27.57

-0.07

-2.12

0.38

12.94

1.06

37.16

-2.59

-0.12

-3.56

-0.19

-6.78

-0.09

-1.79

-1.04

-37.92

-1.21

-34.92

26.09

895.00

7.38

305.00

4.89

167.28

5.01

180.36

1.56

51.72

-0.86

-18.44

-1.80

-63.92

-0.65

-17.79

-2.76

10.04

363.82

0.33

11.00

-0.04

3.29

110.386

17.42

-127.51

-4463.17

17.07

609.69

-68.00

-3937.04

48.36

1830.56

-111.61

0.02

147.05

-179.61

-7874.08

48.38

1977.61

通过对以上表内数据的分析,可知产品成本由生产成本和制造成本构成,从生产成本上我们不难看出与上年同期比较,2006年2月我矿实际吨煤生产成本10488.61万元,与去年同期的吨煤生产成本16858.74万元相比生产成本明显降低,降低了6370.13万元,降低率为37.79%。

其主要原因是其他支出和折旧的大幅度减少,虽然其他项目也相应的有所增长但涨幅不大,对生产成本没造成太大的影响。

另一方面,对计划的完成情况不是太好,计划生产成本为8511.00万元,而实际生产成本为10488.61万元,主要是其他支出超出计划的一倍,安全费用也超出了计划的2÷

3,福利费超出将近一半,以及材料、折旧、电力、工资的消耗都有所增长,综合这些原因最终导致实际成本超支。

从制造成本上我们也不难看出与上年同期比较,2006年2月我矿实际制造成本4243.05万元,与去年同期制造成本8180.09万元相比制造成本明显降低,降低了3937.04万元,降低率为48.13%。

另一方面,对计划的完成情况也很好,仅增长了147.05万元,增长率仅为3.5%。

(二)单位产品成本分析

在成本分析中,除对全部产品成本计划完成情况从总的方面进行一般评价外,还应对产品单位成本进行深入细致的分析。

以下对本月电力消耗、工资支出、材料这三方面进行详细分析。

1.电力消耗费用的分析

电力消耗明细表

编制单位:

三矿2006年2月单位:

元以下角分

单位

工作量

工作量单位成本

1.掘进

米

1874.00

2219.00

2574.17

3549.66

(1)岩巷

米

4760.00

765.00

1859.71

2844.12

(2)半煤岩巷

1420.00

1252.55

(3)煤巷

12296.00

1454.00

3003.37

3920.87

2.回采

吨

4103593.00

326575.00

6.77

13.40

(1)开天窗

3048791.00

248785.00

5.18

10.40

(2)综采

1054802.00

77790.00

11.38

22.98

(3)高档

3.井下运输

4.提升

5.井巷维修

6.井下机电

工

7.通风

8.其他

9.材料差异

元

10.包干工资结余

合计

由此表可以看出,与本年计划相比,本月实际电力耗费要少,(但上年同期比起本月实际电力耗费要多,这是由以上产品成本计算表所分析出的),虽然与上年同期相比耗费要多,但比本月计划消耗的要少,造成比本月计划消耗的原因是由于电力消耗包括的各个项目都有所增加。

2.工资支出明细表分析

工资支出明细表

三矿2006年2月单位:

累计实际

121511869.55

17000000.00

2290000.00

1.计时工资

50812292.40

5453671.93

77534715.84

2.计件工资

65369148.78

5915643.57

51390589.54

3.年工资

1002941.83

11785074.56

4.奖金

9144554.58

11229424.90

20497485.34

其中:

材料节约奖

342805.00

78398.90

786681.74

5.津贴

5381066.76

487664.40

5353022.40

(1)下井津贴

3481746.20

403000.40

3703000.00

(2)夜班津贴

368410.62

40690.00

422181.70

(3)班组及区队津贴

1080723.94

114483.80

(4)农合津贴

37464.00

346.00

(5)教龄

13200

3465.00

(6)其他

43842.00

1109545.10

6.加班工资

412722.00

1624786.28

6272374.10

7.其他工资

4424073.53

1097221.37

11582360.04

(1)公假工资

12996460.12

70716.86

498128.23

(2)工伤工资

136063.10

160561.29

1522908.69

(3)病假工资

48319.01

572593.48

(4)产假工资

6039.00

56810.51

(5)其他

12860391.02

81157921

8931919.13

8.包干工资结余

-26755726.62

-9811354.28

44594378.18

补充:

实发工资总数:

本月计划:

148127596.17;

本月实际:

26811354.28;

累计实际:

184086603.72。

期末在册人数:

1544.00人;

2500.38人;

18805.83人。

从此表中可以看出,本月实际工资支出比上本月计划工资支出要多,(再者由原煤中完全成本计算表中可看出本月实际工资支出比上年同期工资支出也要多),由此可看出本月的工资支出较大,增大了成本的计算,造成工资支出增加的原因是由于在册人员的增加。

原煤主要生产过程成本(工、料费)计算表

三矿2006年2月单位:

项目

单位成本

本月实际

一、材料

21.43

91606782.51

9804806.27

1.木材

1.38

5907885.85

5463410.00

2.支护用品

6.23

26626122.05

3192879.36

3.火工产品

1611071.99

1570320.80

4.大型材料

2.84

12132443.35

996599.41

5.配件

3.16

13512418.26

-93573.27

6.专用工具

0.79

3398109.57

28807.95

7.自用煤

0.65

2793708.50

471667.84

8.劳保用品

0.34

1456246.65

174395.00

9.建工材料

0.62

2652660.07

322133.22

10.油漆及乳化液

0.85

3629971.34

1590841.75

11.其他材料

4.18

1

12.材料成本差异

28.39

121371869.55

1.提取包干工资

2.材料节约奖

由此表可以看出,生产过程成本的本月实际比本月计划要消耗的多,生产过程成本包括工资和材料,其中工资没有任何的变动,即本月实际和本月计划的工资消耗是同样的,因此使得生产过程成本消耗增多是由于材料本月实际比本月计划的消耗的增多,而材料本月实际比本月计划的增多主要是由于材料中包含的支护用品、配件、劳保用品油漆及乳化液的本月实际成本比计划成本增多造成的。

三、企业期间费用计划完成情况分析

(一)管理费用及财务费用的分析

管理费用是公司行政管理部门为组织和管理生产经营活动而发生的各项费用,管理费用应作为期间费用,直接转入当期损益,而不计入产品成本,本科目借方登记公司发生的各项管理费用数额;

贷方登记期末转入“本年利润”科目的管理费用数额,结转后,本科目无贷方。

财务费用是指企业为筹集生产经营所需资金等而发生的费用,包括利息支出(减利息收入)、汇兑损失(减汇兑损益)、以及相关的手续费等。

为构建固定资产的专门借款所发生的借款费用,在固定资产达到预定可使用状态前应予资本化的部分,不包括在财务费用范围内。

发生财务费用时,借记“财务费用”科目,贷记“预提费用”、“银行存款”“长期借款”等科目,发生的应冲减财务费用的利息收入,汇兑收益时,应借记“银行存款”“长期借款”科目,贷记“财务费用”科目,期末时,应将“财务费用”科目余额转入“本年利润”科目,结转后本科目应无余额

管理及财务费用明细费用分析表

2006年2月

上月计划

上月实际

一、劳动保险合计

49582691.64

6293734.52

67733093.40

1.退职金

44245.84

2.离休退休金

3.离休退休干部各项目费

144007.04

6910.00

154834.30

4.离退休人员医疗福利费

93216571.99

1474472.48

16530085.89

5.长期病休人员工资

6141463.08

567452.44

6041118.83

6.职工死亡桑长、丧葬费

33500.00

4216.00

27216..00

7.职工直系亲属抚恤费

3390480.72

695952.98

4330068.00

8.医疗补助费

44679.00

4752.00

26868.00

9.提取支付统筹金

28007522.00

2973967.00

35023626.40

10.其他

2455121.97

566011.12

5599276.11

(1)长期病休人员福利费

859804.63

79443.32

933806.57

(2)退休人员活动经费

186927.00

32460.00

265757.20

(3)其他

1408390.34

454107.80

4399712.34

二、管理部门经费

28662836.03

19991574.94

95735176.40

(一)材料及低直易耗

1745248.59

29537.07

277816.13

(二)工资

7975392.13

1763721.50

13258999.49

(三)职工福利费

1253453.79

246921.01

1897655.20

(四)电费

186504.36

27736.10

233783.64

(五)折旧费

666649.81

128619.32

1264772.32

(六)修理费

(七)其他支出

16835587.35

17795039.94

78792149.62

1.工会经费

3150843.15

564056.21

3954404.99

2.职工教育经费

2363132.37

423042.15

2965803.75

3.待业保险经费

2475632.15

341263.00

3420627.00

4.咨询费

500.00

5.审计费

升级会员

升级会员