棉花年报文档格式.docx

《棉花年报文档格式.docx》由会员分享,可在线阅读,更多相关《棉花年报文档格式.docx(21页珍藏版)》请在冰点文库上搜索。

(资料来源:

文华财经)

2007年度的棉花行情总的来看走出了持续下跌——震荡上行的价格走势。

趋势上看,可以分为两个个比较明显的阶段。

1、第一个阶段从2007年1月到2007年5月。

这一阶段是棉花本年度行情最为低迷的一个阶段,由于中国的棉花进口持续低于预期,市场不断对中国的棉花供需缺口数据向下修正,郑棉指数一路走低,而关于中国06-07年度棉花实际产量的争议也越来越大。

2、第二个阶段从2007年5月到2007年12月。

这一阶段是本年棉花行情的主流趋势,价格是震荡攀升,而价格上涨的直接诱因是中国国内在5月中下旬突然出现的棉花供应短缺。

同时由于07-08年度美国棉花种植面积大幅下降造成了市场对于新棉产量下降的预期,国内棉花价格迅速飙升,5-7月两个月时间涨幅超过1500元/吨。

其后由于7月份开始的国储棉拍卖,以及07-08年度中国和印度的棉花丰产的供应压力在10月份开始体现,郑棉出现了两拨幅度接近1000元/吨的中级回调行情。

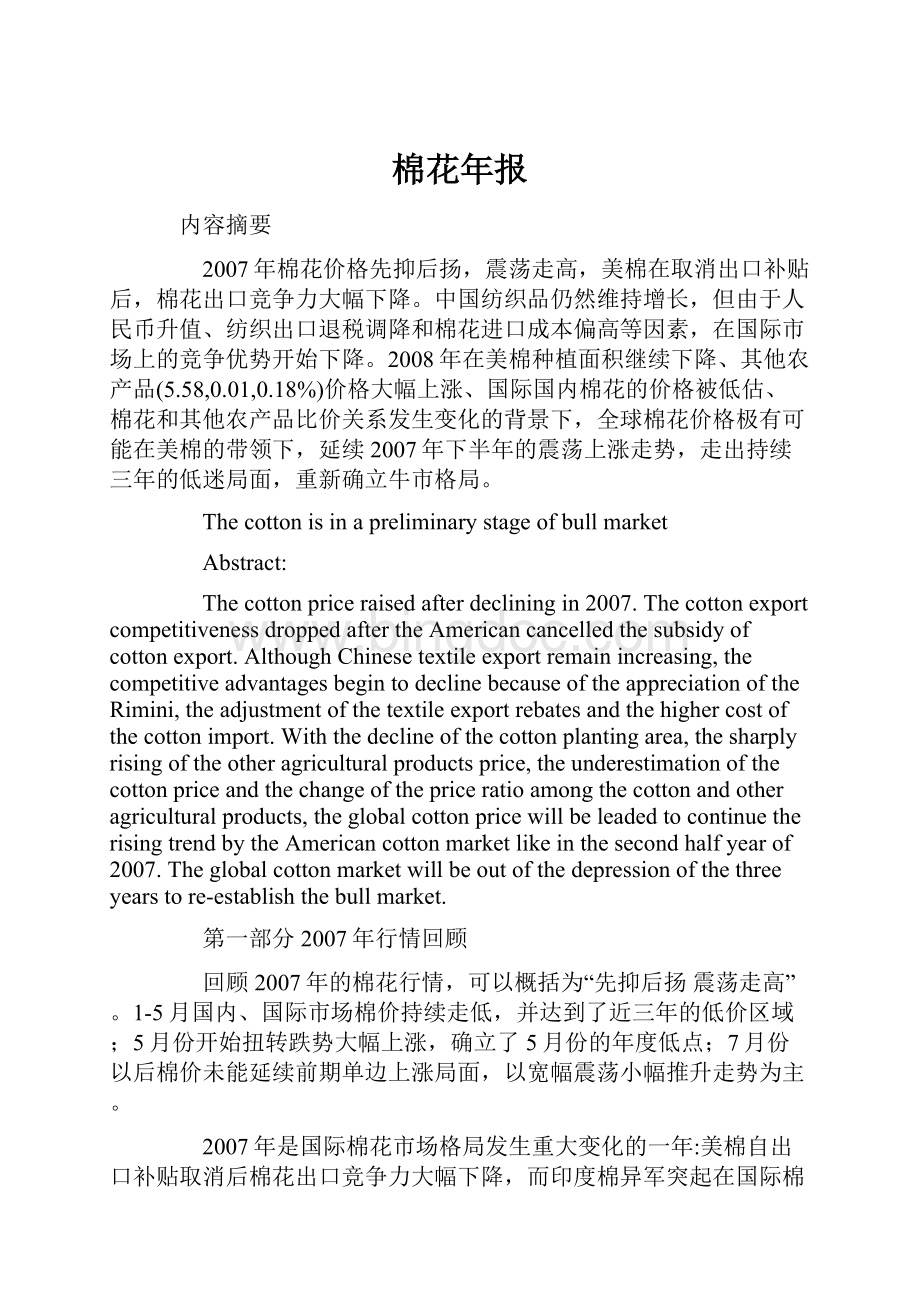

二美国棉花价格行情回顾

图2:

2007年度NYBOT棉花指数走势周线图

2007年度NYBOT棉花指数走势周线图。

美棉在07年度的走势大体与郑棉相同,但上涨的力度强于郑棉,大体可以分为三个明显的阶段行情。

这一阶段美棉走势疲软,震荡走低。

由于前期美棉出口数据不理想,使得美国农业部持续调低年度出口预期同时调高期末库存数据。

庞大的CCC贷款库存以及处于历史高位的NYBOT棉花期货库存压制了美棉的行情。

而持有大量净多头寸基金在0705合约向0707合约换月期间大幅平仓导致期价连续下跌,在5月份形成年度低点。

2、第二个阶段是2007年5月到2007年7月。

这一阶段美棉强势上扬,走出上涨幅度达到20美分的牛市行情。

这一阶段刺激美棉上涨的主要因素有两个方面:

第一是中国市场棉花供应出现短缺,美国CCC贷款库存大量赎出,美棉出口数据显著好转。

第二是美棉07-08年度种植面积确定,较上年度大幅减少近30%。

基金大举入场做多,推高美棉价格在7月中旬达到年度高点。

3、第三个阶段是2007年7月到2007年12月。

这一阶段美棉以震荡调整为主。

在经过前一阶段的快速上攻后,基金买盘和商业卖盘形成对峙拉锯格局,虽然美棉大幅减产但中国印度等国的丰产弥补了美棉减产的缺口。

特别是印度棉在国际市场很受欢迎抢占了美棉的出口份额。

随着美棉的出口量下降,基金做多开始变得更加谨慎。

到年底关于08-09年度美棉播种面积的预期开始成为市场的焦点。

由于市场预期美棉种植面积将在上年度的基础上再次大幅减少,美棉最终维持在了年度的相对高价位区。

第二部分基本面分析

一、全球棉花供需格局分析

1.全球棉花收获面积与单产分析

根据对1965年—2007年全球棉花收获面积和单产的数据分析,40年来世界棉花的收获面积始终维持在30-36(百万公顷)波动,而单产则在40年间增长了一倍,在面积保持稳定的基础上,全球主要的产棉国都依靠着种植技术以及棉花品种的改良来提高单产。

特别是近几年来,增产幅度最大的印度就是靠着转基因棉种种植比例的大幅增加,使得总产达到了520万吨,超过美国成为了全球第二大产棉国。

图3:

全球棉花收获面积和单产变化图

全球棉花收获面积和单产变化图。

美国农业部)

2.全球棉花产量和消费量分析

从长期来看全球棉花的产量和消费量呈同步增长的态势,其中产量的增长是震荡向上,而消费量则是平缓增长。

2004-2005年棉花产量超过消费量,从2006年开始,消费量开始超过产量,并且缺口有扩大的趋势。

图4:

全球棉花产量和消费量变化图(长期)

全球棉花产量和消费量变化图。

图5:

全球棉花产量和消费量变化图(短期)

3.全球棉花绝对库存水平偏高,但是开始出现下降趋势

从长期的统计数据来看国际棉花库存随着消费量和产量的增加呈震荡上升的格局。

2004-2007年棉花的期末库存都维持在1000万吨以上的高水平。

根据美国农业部12月份月度供需报告的最新预测,近五年全球棉花的产量峰值出现在06-07年度为2657.8万吨,期末库存的峰值也出现在2006-2007年度,为1327.3万吨。

由于2007-2008年全球棉花的消费量继续保持增涨局面将达到创记录的2792.7万吨,而产量小幅下降到2585.7万吨,这将导致07-08年度全球期末库存显著下降到1203.8万吨。

图6:

全球棉花库存水平

全球棉花库存水平走势图。

4.全球棉花的生产和消费重心进一步向亚洲地区偏移

从2004年到2007年中国、印度和巴基斯坦成为了全球棉花产量增涨的主要增涨源,而美国由于从2006年开始出口补贴被取消,造成了美棉出口竞争力的下降,美国棉花种植面积开始出现明显的下降趋势。

美国棉花产量从2005-2006年度最高520万吨下降到2007-2008年度的413万吨,从世界第二大产棉国下降到了第三位。

而印度的产量则从2003年的300万吨左右快速增加到了2007年的510万吨,取代美国成为全球第二大产棉国。

消费方面:

中国、印度和巴基斯坦占据了全球棉花消费国的前三名,三国的消费量合计从2003年的1200万吨大幅增加到2007年的1880万吨。

据ICAC(国际棉花咨询委员会)统计,预计下年度亚洲棉花产量总计1380万吨,占全球总产的55%,较本年度的53%提高两个百分点;

亚洲消费将占全球总量的76%,高于本年度的76%和2000/01年度61%的比例。

较2001/01年度提高10个百分点。

亚洲成为了全球的棉花名副其实生产和消费中心。

表1:

近五年主要产棉国棉花生产和消费情况统计

近五年主要产棉国棉花生产和消费情况统计表。

5.总结

根据全球棉花的供需状况来分析,全球的棉花供需平衡局面仍然维持,但期末库存不断创新高的局面在2007-2008年度将发生改变,在世界棉花消费量继续平稳增长的同时,由于美国的棉花产量大幅下降,世界棉花的生产增长趋于平缓,而且这一局面有可能在未来几年持续下去!

二、中国棉花供需格局分析

中国国内棉花生产不能满足消费需求,是全球最大的棉花进口国。

同时中国的产量和消费量也是世界第一,因此中国可以说是世界棉花版图中最重要的一块。

中国的产量和消费量的变化情况在很大程度上决定着世界棉花的价格走势。

图7:

中国棉花产量和消费量变化表

中国棉花产量和消费量变化图。

2004-2006年以来中国棉花的消费量呈现快速稳定增长的局面,而产量虽然也保持增长但增长幅度不及消费量的增长幅度,因此产需缺口迅速扩大,但是2007年开始中国的棉花消费量增长开始趋缓,最近两年中国的产需缺口相对趋于稳定。

基本维持在200-300万吨/年。

图8:

中国棉花进出口变化图

中国棉花进出口变化图。

中国棉花的出口量一直维持在相对低位,而棉花进口量在2004-2006年一直稳步增长,2006-2007年度由于中国棉花创纪录的产量,棉花进口量显著下降。

这一趋势也反应出中国棉花的产需缺口已经由不断扩大转为相对稳定。

三、美国棉花供需格局分析。

图9:

美国棉花产量和消费量变化图(月度供需数据)

美国棉花产量和消费量变化图。

由于美国于2006年8月1日开始取消了棉花出口补贴,美国的农民开始减少棉花种植面积,美棉的产量自2006年开始一直处于下降趋势,同时由于中国、印度等国的纺织行业的竞争力更强,美国的纺织行业也处于萎缩状态中,用棉量也处于下降趋势中。

2007年美棉产量410万吨左右,而消费量在100万吨左右。

表2:

美国棉花出口及装运情况

美国棉花出口及装运情况表。

美棉的年度出口量一般稳定在300万吨左右。

从美国农业部最新公布的数据来看,今年美棉的出口总量338.6万吨较近五年平均水平高,装运量快于往年同期,而签约量略落后与近五年平均水平。

四、印度棉花供需分析

印度的产量和消费量近几年以来一直处于稳步上升水平,特别是产量,随着转基因棉的推广,种植比例不断提高,印度棉的单产水平迅速提高,总产已经稳定在510万吨水平,而消费量已经增长到了420万吨水平,印度棉可供出口量大致在90-100万吨之间。

表10:

2006/07年度印度棉花平衡表

2006/07年度印度棉花平衡表。

第三部分郑棉和美棉技术分析

一、郑棉技术分析

图11:

郑棉指数周K线图表分析1

郑棉指数周K线图表分析图。

文华财经)

郑棉指数自2004年6月1日开始运行至今,除了2004年上市后的单边下跌行情以外,从2005年开始一直维持着一个大的箱体格局,这个大的箱体就是从13000-15700的价格区间。

我们可以对这个价格区间做一个细分,可以看到13000-13400属于低价区间,2005、2006和2007年三次中级别回调的低点都出现在这一区间。

13400-15200属于中价区间,从2005年到2007年这三年的大部分时间郑棉都在中价区间内运行。

15200-15700属于高价位区间,2005、2006和2007年三次中级别头部都出现在这一区间。

近半年郑棉一直在高价位区附近徘徊。

有望形成向上突破。

图12:

郑棉指数周K线图表分析2

郑棉自2005年开始到2007年末共运行了三个大级别的走势,2005年1月至2006年2月时间跨度为13个月的上升趋势,这次上升市的上涨幅度为12000至15700共3700点。

2006年3月至2007年5月时间跨度为14个月的下跌趋势,这轮下跌幅度为15700至13000为2700点。

然后是2007年6月延续至今的上升趋势,从时间上分析这轮升势到2007年底为止运行了7个月时间,最大幅度从13000至15550为2550点。

从时间和幅度上看本轮上涨行情都还有继续发展的空间。

二、美棉技术分析

图13:

美棉指数月K线图表分析

美棉指数月K线图表分析图。

从美棉指数近30年的月线图表观察,美棉的价格运行区间大致可以分为4个区间:

1、40美分以下为极低价格区间;

2、40-60美分为偏低价格区间;

3、60-80美分为偏高价格区间;

4、80美分上方为极高价格区间。

2007年美棉成功完成了40-60美分区间向60-80美分区间的跳跃。

图14:

美棉指数周K线图表分析1

美棉指数周K线图表分析图。

美棉自2005年起一直运行于48-58美分的狭窄价格区间内,2007年美棉成功突破了维持了两年多的价格区间。

并在大幅上升行情后的中级别回调过程中确认了对于58美分箱顶的突破有效性。

技术上美棉的上升空间已经完全打开。

2007年下半年形成的68美分高点极有可能在下个年度被刷新。

图15:

美棉指数周K线图分析2

美棉指数周K线图分析图。

美棉通过2007年5月开始的快速上升行情,确立了对前两年的横向整理行情的突破,并且很有可能在今后形成大级别的上升趋势。

第四部分.市场焦点探讨

2007年国内外市场的焦点较多,其中美国的棉花种植面积大幅减少,中国的产量和进口量数据修正,国际棉花出口市场印度棉对美棉的冲击等焦点值得我们关注。

一、美国棉花种植面积大幅减少

2007度由于2006年美国取消了棉花出口补贴,加之美国CBOT玉米价格的大幅飙升,美国农民考虑到种植玉米的比较收益较高而将棉田转种玉米,美国的棉花种植面积在本年度大幅减少了28%。

美国的种植面积减少彻底改变了美国棉花持续三年的高产量和高结转库存局面,2007年度美棉的产量由2004-2006年的480-520万吨骤降到400万吨左右,而美国的期末库存也由前三个年度的200万吨左右下降到140万吨水平。

由于2007年美国CBOT大豆、小麦价格飙升,玉米价格也维持在相对高位,从下表可以看到:

在本轮上涨中棉价处于落后弱势地位,最大涨幅仅为26.12%,而小麦上涨幅度高达173.43%,处于绝对强势地位。

虽然近期玉米及小麦大幅回落,但总体上涨幅度仍远远强于棉花价格的上涨幅度,以此计算,截止11月22日玉米、大豆、小麦的种植利润仍然远远大于棉花。

这也是国际权威分析机构预测2008年度美国棉花种植面积仍将大幅减少的原因。

可以判断除非美棉价格在未来出现明显上涨,使得棉农的植棉收益大幅提高,美国的棉花种植面积的降低趋势才有出现改变的可能。

表3:

美国期货市场棉花玉米大豆小麦比价关系

美国期货市场棉花玉米大豆小麦比价关系表。

(来源:

中国国际期货)

二、中国棉花产量和出口量的修正

2006-2007年度中国棉花的产量的修正幅度可以说是创记录的,中国棉花协会从2006年下半年开始将中国棉花产量数据由最初的650万吨一路上调到了770万吨,上调幅度达到了120万吨。

出现如此大幅度的上调的主要原因是中国的棉花种植和收购过于分散,全国还没有哪一个部门能够做到精确的统计棉花产量,于是关于中国棉花产量数据就出现了很多不同的版本,实际上无论是最初的650万吨还是最终的770万吨都没有办法得到所有人的认同。

图16:

美国期货市场棉花玉米大豆小麦比价关系图。

不过中国棉花的进口数据确可以通过海关得到准确的统计,2006-2007棉花年度,中国棉花进口由2005-2006年度的400万吨水平下降到了200万吨左右,下降幅度约50%,即使考虑到我国纺织用棉量在2006-2007年度增速放缓,上个年度进口过多导致期末库存相对较大等因素,我国的棉花产量也应该较2005-2006年度有大幅度增长,这样最终国内和国际机构都是采取的根据中国用棉量和棉花进口量以及上年度期末库存数据倒推出来的770万吨产量作为最终的产量数据。

关于2007-2008年度中国的棉花产量目前不同分析机构的分歧仍然很大,从720万吨到770万吨都有,在中国棉花统计口径无法得到大家的认同之前恐怕最终的数据还得靠2007-2008年度中国实际棉花进口量和用棉量来倒推了。

三、国内和国际棉花、棉纱比价关系的变化

图17:

如上图所示,国际棉花价格的上涨幅度远远高于国内棉价的上涨幅度,5月份以来,国际棉花价格上升幅度高于国内棉花价格上升幅度20个百分点。

而国际和国内棉花比价关系的变化也在棉纱的比价关系上得到了体现。

从下图可以看出,国际纱价上升幅度快于国内纱价上升幅度0.5个百分点。

国内棉价涨幅弱于美棉将会导致中国棉花进口量的减少,同时导致国内棉花资源的提前消耗,同时也在一定程度上提升了中国纺织行业的国际竞争力,而一旦国内棉花资源消耗过快,需要大量进口棉花时,则很有可能出现国内棉价涨幅快于国际棉价的局面刺激棉花进口数量增加。

图18:

四、印度棉与美棉的竞争关系

2006-2007年度印度棉在国际棉花出口市场可以说是异军突起,中国总计进口美棉97.5万吨,占当年度中国进口总量的42.3%,较2005/06年度减少4.9个百分点;

总计进口印度棉52.3万吨,比例占到22.7%,增加10.4个百分点。

这些数据,一方面反映了美棉和印度棉在中国市场的重要位置,一方面也看出,印度棉在侵蚀着美棉在中国市场的份额。

在中国市场印度棉主要以其价格和运输方面的优势抢占市场,运输方面,美棉到港普遍约要22-25天左右,而印度棉基本只需要15-18天左右。

价格方面,美棉EMOT报价一般较印度Shankar-6报价约高2-4个美分,市场上,价格占优势的商品,自然受到极大的关注。

2007-2008年度,印度棉的销售势头远远超过美棉。

据相关人士指出,截至11月中旬,印度出口商已经签订大约34-37.4万吨新棉,其中17万吨已经出运。

到目前,至少也出口了40万吨。

印度今年出口量按照100万吨计算,则还约有60万吨待出口。

本年度才过去接近4个月,剩下几个月印度只需要8吨就能完成任务。

相反,美棉的预期出口目标达到353万吨(USDA12月份预测数据),截至11月15日已经出口153万吨,因此还有200万吨的压力。

剩下的7个半月中,美棉月平均出口量要达到26万吨以上才能完成任务。

但是美棉相对印度棉也有一定的优势,由于可供出口量只有80-100万吨,加上印度棉商的资金实力原因,印度棉的出口主要集中在10月至4月之前,而4月-8月这个阶段美棉往往成为国际棉花出口市场的主要供应者。

第五部分后期棉花市场热点问题

一、宏观调控是否对中国纺织行业产生不利影响

2007年度中国政府连续十次调高存款准备金率,5次调高存贷款利率,而中国国内的货币政策也有年初的“稳健”调整到“适度从紧”再调整到“从紧”。

银根的紧缩使得纺织企业资金普遍紧张,并且制约了纺织行业的进一步扩张,2007年以来已经有不少中小型纺织厂因为资金的原因停产,而大中型纺织厂也有不少通过减少工作班次限产。

可以说国家的宏观调控政策已经开始在纺织行业产生了很大影响。

2007年七月中国再度将纺织品出口退税下调2个百分点,这对于已经处于微利的纺织行业来说无异于雪上加霜,使得纺织行业的利润率进一步下降,纱布的销售不畅局面也进一步加剧,并且影响到原料市场造成国内皮棉的销售不畅。

由于中国是国际上最大的棉花进口国,中国棉花消费量能否增加将会直接影响到中国的棉花进口量进而对全球的棉花价格产生影响,因此纺织行业的不景气是否会影响到中国棉花的消费量持续增长,将会对2008年全球棉花价格产生非常大的影响。

二、中国的棉花进口滑准税政策是否修改

2007年中国棉花进口增发部分配额继续执行滑准税制度。

同时由于计算共式的修改,最低税率由5%提高到了6%。

滑准税的实施保护了国内的棉农利益,使得我国棉花生产保持稳定增长,同时也使得中国的纺织企业的棉花成本是全球最高的,在国内纺织企业普遍不景气的情况下,纺织行业向国家建议取消滑准税制度的呼声一直很高,由于纺织行业仍然是我国的支柱性产业,一旦国内棉价超过了纺织行业的接受能力,国家取消或降低滑准税率的可能性相对大,而滑准税制度的取消或降低都将对国内外棉花价格的比价关系产生重大影响。

三、纺织品出口欧盟配额政策取消的影响

根据2005年达成的中欧纺织品协议,2007年12月31日是中国和欧盟协定纺织品出口配额的最后期限,之后将取消这种配额。

这为本棉花年度的纺织形势带来了积极的想象空间。

10月9日,欧盟委员会宣布,中国商务部与欧盟委员会达成一项新的纺织品贸易协议,规定自2008年1月1日起,双方将对纺织品贸易建立“双重许可监督制度”。

对于中国纺织企业来说,新办法比配额管理更为宽松,出口受限的纺织品类别由10类降为8类,但这仍是一个过渡,最终的目的是双

升级会员

升级会员