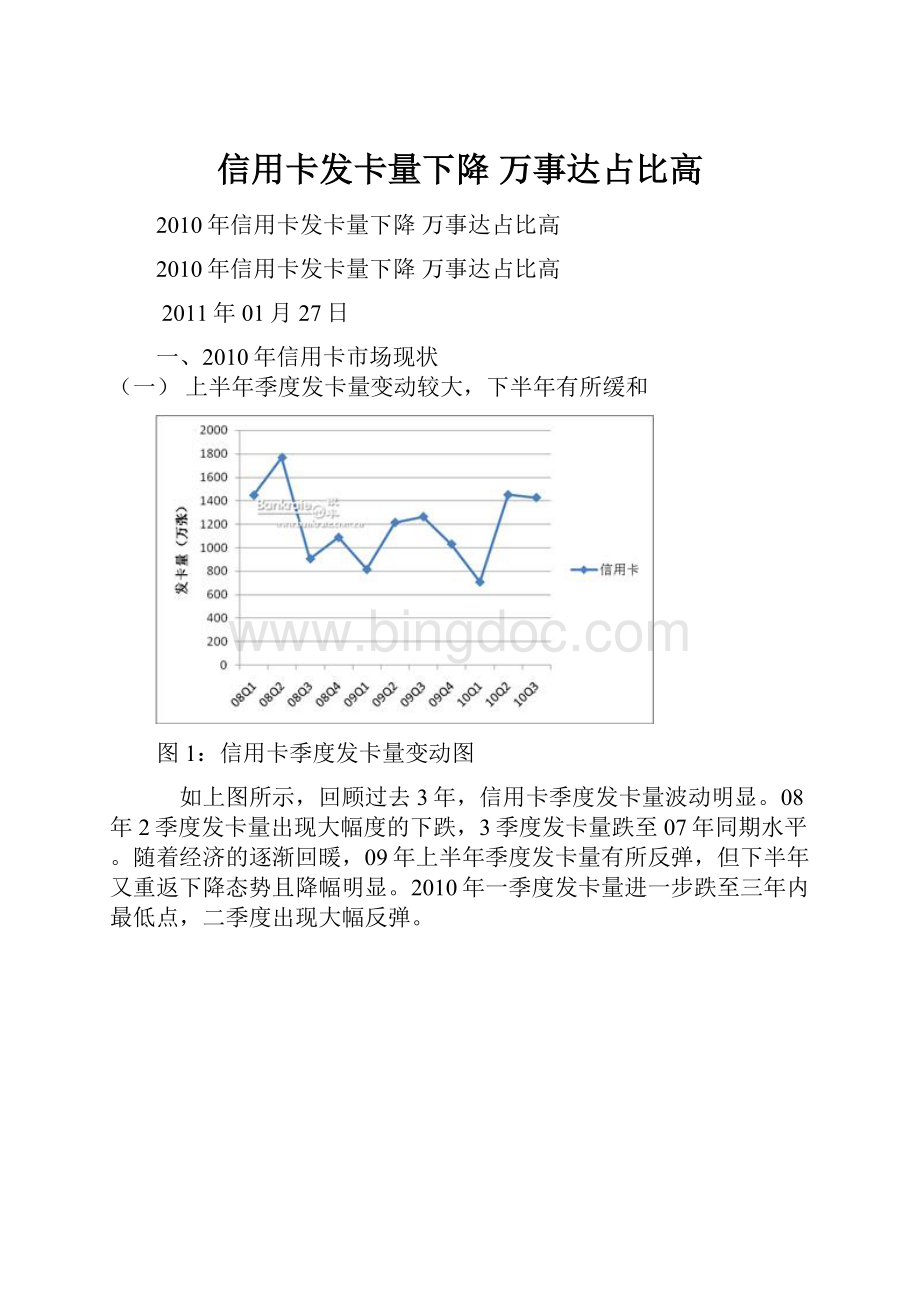

信用卡发卡量下降 万事达占比高Word下载.docx

《信用卡发卡量下降 万事达占比高Word下载.docx》由会员分享,可在线阅读,更多相关《信用卡发卡量下降 万事达占比高Word下载.docx(16页珍藏版)》请在冰点文库上搜索。

目前,我国已发行信用卡品牌主要包括:

银联、维萨(Visa)、万事达(MasterCard)、运通和JCB等。

2010年内发行信用卡的品牌占比如下图所示:

图32010年信用卡卡品牌产品构成(数据来源:

【银率】网)

(注:

不同等级不同币种的同品牌卡片在数据统计上认定为一种产品,下同)

银联卡仍然占据绝大部分,占比达71.90%,其次为万事达卡和维萨卡。

JCB和运通卡占比相对较低。

在外币类卡片中,万事达卡占比上升明显。

本年度内信用卡新产品发行种类总体呈先下降后缓和的趋势,其中,银联在上半年下降较为明显,在最后一个季度稍有缓和,万事达卡自二季度开始下滑,三季度后有所放缓,维萨卡一季度后下降明显,之后趋缓,JCB和运通卡总体变化不大。

在产品种数上,各季度除银联卡总数超过15款之外,其它品牌卡片均不足10款,JBC和运通卡产品种数最少。

图4信用卡品牌产品构成季度变化(数据来源:

【银率】网)

总体来看,本年度内银联卡的新产品发行量占比一直占绝大部分,始终维持在六成以上;

维萨卡占比先下降后上升,一季度占比最高,近20%,之后明显下降,在二季度占比为本年度内最低;

万事达卡占比总体上先上升后下降,在二季度内占比达最大,超过20%,在今年年初万事达卡占比为本年度内最低;

其它品牌卡片占比相对较小,变化不大。

图52009年与2010年信用卡品牌产品构成对比图(数据来源:

如图所示,与去年相比,银联品牌卡片占比变化不明显,小幅上升0.33个百分点;

维萨卡占比有所下降,降幅为2.52个百分点;

万事达卡占比有所上升,升幅为1.82个百分点;

JCB卡占比有所下降,运通卡变化不明显。

2.单币种卡片发行同比上升,双币种下降

信用卡根据币种数目可以分为单币卡和双币卡,目前发行的单币卡有单种人民币卡和单种外币卡,双币种的卡片主要为人民币+外币卡,比如:

"

人民币+美元"

,"

人民币+日元"

等。

图62010年信用卡币种构成(数据来源:

不同等级不同品牌的相同币种数目的卡片在数据的统计上认定为一种产品,下同)

本年度内,单币种卡片的发行量相对较多,占比达七成,主要为单币种的人民币卡。

双币种卡片占比相对较低,占比为三成。

在产品种数上,无论是单币种还是双币种卡片,本年度内的产品数总体呈下降趋势,其中,单币卡在二季度后下跌明显,三季度达到谷底,仅有不到15款产品,三季度之后单币卡产品数略有反弹;

双币卡在本年度内总体呈下降态势,年底产品数达最低点。

图7信用卡不同币种产品构成季度变化(数据来源:

在产品结构上,2010年单双币卡片总体变化不大,前三个季度占比一直相对稳定,在四季度有所上升,占比近乎80%;

双币种卡片占前三季度相对稳定,在四季度最低。

年度内单双币种卡片总数比值大致为2.3:

1。

图82009年与2010年信用卡不同币种产品构成对比图(数据来源:

与去年相比,2010年单币种卡片占比上升明显,2010年单币种卡片占比约七成,上升7个百分点,单币种卡片上升明显的原因主要在于单种银联人民币卡的发行品种相对较多,同时双币卡的发行品种相对较少;

与此同时,双币卡发行占比下降明显,2010年双币卡占比为三成,下降7个百分点。

3.联名卡同比下降,主题卡同比上升

本年度内联名卡的发行数量占一半以上,占比达55.70%,超过产品的半数;

其次为主题类卡片,占比约为四成;

标准卡占比相对较低。

联名类产品合作机构不断创新,渗透到网游、地产、珠宝等领域,如广东发展银行和网易公司联名发行的广发网易游戏卡,工商银行牡丹周大福联名卡等等。

本年度内发行的主题类卡片在旅游等方面比较突出,比如中信银行推出的中信瑞士旅游卡、中信夏威夷旅游卡和中信荷兰旅游卡等。

图92010年联名卡和主题卡产品构成(数据来源:

不同等级不同币种不同品牌的同种卡片在数据统计上认定为一种产品,下同)

在产品数目上,本年度内除联名卡外,其它卡片总体呈下降趋势,而联名卡上升明显,自2010年初以来一直呈上升态势,三季度之后,上升更为明显,在四季度联名产品种类近20款;

主题卡在年初小幅上升,二季度之后大幅下降,三季度后下降才有所缓和;

标准卡总体变化不大,在二季度产品数为本年度最多。

从发行主体来看,信用卡的发行主体不仅局限于国有银行和股份制商业银行,越来越多的城市商业银行也开始发行信用卡,比如上海城商行发行的标准信用卡等。

图10信用卡品种构成季度变化(数据来源:

在产品结构上,联名卡占比呈逐级上升态势,其中四季度发行占比达最高,近乎80%,与2010年年初相比翻了两番,原因主要在于联名类卡片数目的上升,以及其它卡片数目的下降,从而使得联名卡占比上升较明显。

与此同时,主题卡占比呈下降态势,尤其是在二季度后下降比较明显,在年底达最低。

标准卡总体变化不大。

图112009与2010年信用卡产品构成对比图(数据来源:

与去年相比,虽然联名卡占比在本年度内上升明显,但与去年相比总体有所下降,降幅为7.88个百分点,10年占比为55.70%;

主题类卡片占比虽然在本年度内下降,但比去年要高,上升5.32个百分点,2010年占比为40.51%。

4.金普卡同比变动不大,白金卡同比上升明显

信用卡根据不同的等级可以分为普通卡、金卡、白金卡、钻石卡和无限卡等。

不同等级卡片所涉及的费用、增值服务等均有所不同。

一般来说,普卡的年费最为低廉,等级越高年费越高。

在信用额度上,不同等级的卡片有所不同,等级越高信用额度越高,普卡的额度大致在1万以内,金卡在1万至5万,白金卡在5万以上,钻石卡在10万以上,无限卡在50万以上。

另外,不同等级卡片所享有的优惠有所不同,等级越高相应能获得的优惠也较多。

如下图所示,本年度内金卡和普卡产品数占总体的绝大部分,两者占比之和为83.80%,其中,金卡占比相对较高,约为四成,略高于普卡;

普卡占比较低;

白金卡,占比16.20%,相对金、普卡要低。

图122010年信用卡产品等级构成(数据来源:

(不同品牌不同币种的同等级产品在数据统计上被认定为一种产品,下同)

图13不同等级信用卡产品构成季度变化(数据来源:

在产品结构上,本年度内,普卡和金卡总体相对稳定;

白金卡占比总体先上升后下降,在二季度占比达峰值。

图142009年与2010年不同等级信用卡产品构成对比图(数据来源:

与去年相比,普卡和金卡占比下降,白金卡占比上升明显,其中普卡占比下降4.3个百分点;

金卡占比下降5.14个百分点;

白金卡占比上升9.45个百分点,2010年占比为16.20%。

(三)信用卡市场发卡银行现状

1.信用卡市场发卡银行构成

图15:

2010年信用卡产品发卡银行结构图

如上图所示,截至2010年底,招商银行的信用卡产品数最多,占比近乎20%;

其次为中信银行,占比13.07%。

排名前4位的银行共占比达50.89%,超过半数。

大部分银行占比不到10%,占比在10%以上的银行共有3家,分别为招商银行、中信银行和农业银行。

2.商业银行信用卡市场竞争态势

图16:

2010年信用卡产品数发卡银行排名

如上图所示,截至2010年年底,信用卡产品数排名前10的银行分别为:

招商银行、中信银行、农业银行、工商银行、兴业银行、交通银行、民生银行、中国银行,建设银行和广东发展银行。

其中,招商银行的产品数较多,总数超过80种;

其次为中信银行,产品数超过60种。

大部分银行的产品数分布在20~40种之间,超过40种的银行共有4家,分别为招商银行、中信银行、农业银行和工商银行。

图17:

2010年信用卡产品数品牌排名

如上图所示,截至2010年年底,银联卡产品数最多,超过500种;

其次为MasterCard(万事达)和Visa(维萨)卡,两者产品数都近乎150种;

产品数相对较少的品牌为JCB和运通卡。

与去年相比,银联卡和万事达卡增长较快,其中万事卡产品数超过维萨卡。

二、信用卡市场发卡银行竞争状况

(一)各银行信用卡市场覆盖率排名

图18:

2010年各银行信用卡覆盖率排名

根据【银率】网的调查统计,如图所示,在拥有信用卡的用户中,工商银行的信用卡持卡人占比最大,达37.96%。

总体来看,大型商业银行的占比总体相对较大,占比在20%以上的五家银行中,除了招商银行都是大型商业银行;

在股份制商业银行中,招商银行的占比最高并以较大优势领先于其他同类银行。

除招商银行外,其他股份制商业银行的占比均不足10%。

与09年相比,大部分银行信用卡的覆盖率都有所提高。

(二)各银行持卡人满意度排名

根据【银率】网统计显示,被访用户对广发银行信用卡的满意度最高,其次为建设银行。

总体来说,持卡人对商业银行的总体满意度较高,均值在70分以上。

排名前十的各银行间满意度相对均衡,最大离差为4.02。

在排名前十的银行中,大型商业银行有3家,股份制商业银行有6家,城市商业银行仅有平安银行入前十。

可以看出,持卡人对不同性质商业银行的满意程度没有明显的差别,同时,虽然部分城市商业银行信用卡业务起步较晚,但是在持卡人的满意程度上得分却不低。

图19:

2010年各银行信用卡用户满意度前十名

(三)各银行潜在用户数排名

图20:

2010年各银行信用卡潜在用户排名

根据【银率】网调查统计,如图20所示,近四成的用户表示会申请工商银行的信用卡。

在排名前十的银行中,5家大型商业银行占据整个排名的前列,其余都为股份制商业银行,无城市商业银行。

由此可以看出,大型商业银行在潜在客户的吸引力度上明显占有优势,虽然部分城市商业银行的持卡人用户满意度相对较高,但是对潜在客户的吸引力度不大,城市商业银行在做好满意度的同时,应该加大对新客户的营销力度。

三、信用卡市场热点分析

(一)央行降低第三方支付门槛

12月4日,央行正式公布了《非金融机构支付服务管理办法实施细则》(下称细则),该细则与征求意见稿相比,删除了备付金相关内容,同时对高管任职资格的要求有所放松。

央行在今年6月发布、9月施行的《非金融机构支付服务管理办法》中指出,非金融机构提供支付服务需取得支付业务许可证。

在全国范围从事支付业务的,其注册资本不少于1亿元;

且规定支付机构应将在同一商业银行专户存放客户备付金;

支付机构的实缴货币资本不得低于客户备付金总量的10%等。

按照这一规定,全国300多家第三方支付机构将有一半以上无法达标,而最新出台的细则无疑将准入尺度放宽了。

与此前的征求意见稿相比,出台的实施细则主要有两个变化:

一是删除了备付金相关内容;

二是对高管任职资格的要求有所放松。

这样一来,第三方支付准入门槛得以松动,有利于整个支付行业的发展。

(二)下半年"

超级网银"

面世

"

的央行第二代支付系统于2010年8月30日正式上线,将开通实时跨行转账以及跨行账户查询等功能。

不仅能为个人和单位用户提供跨行24小时实时的资金汇划、跨行账户和账务查询,还能实现目前支付系统所无法实现的跨行扣款、第三方支付等功能。

(Super-Internet-Bank)具有:

统一身份验证、跨行账户管理、跨行资金汇划、跨行资金归集、统一直联平台、统一财务管理流程、统一数据格式等七种产品特色。

使用传统网银,想知道自己在各家银行账户情况如何,需进行多次登陆、查询操作。

而Super-Bank通过统一的操作界面,查询管理多家商业银行开立的结算账户资金余额和交易明细,一个招行U-KEY完成所有银行网银登陆。

使用Super-Bank,可直接向各家银行发送交易指令并完成汇款操作。

Super-Bank并有强大的资金归集功能,可在母公司结算账户与子公司的结算户之间建立的上划下拨关系。

同时,央行支持"

经其批准获得支付业务许可证的非金融支付服务组织的接入,实现网上支付等电子支付业务的跨行清算的高效处理"

。

央行称,网上支付跨行清算系统为经央行批准获得支付业务许可证的非金融支付服务组织提供接入渠道,支持非金融支付服务组织通过灵活多样的方式为社会提供支付服务,能够更好地满足公众居家支付需求,也有利于促进电子商务的发展以及支付服务市场的规范化管理。

目前,包括支付宝这样的非金融支付机构的运行模式为,依托在多家合作银行分别开立结算账户,代不同银行的客户完成跨行支付,经营成本较高,客户范围也受到限制。

而当该类支付服务组织也被纳入系统之后,客户只需在任一家银行开立账户并开通网银支付功能,即可通过非金融支付服务组织发起支付业务。

然而,超级网银安全隐患也随之显现:

使用第一代网银系统时,黑客若入侵需从各家银行逐个突破。

但是一旦使用第二代支付系统之后,黑客只要攻破其中一家,便将盗取用户所有账户上的资金。

同时,对于"

的收费,此前有媒体援引央行内部人士的说法称,超级网银在前期推广阶段很可能免费,但"

一切都以央行红头文件为准"

目前各家银行各项费用存在差异,但新系统使得各家银行网银成本减少,所以转账手续费标准有一定下调的空间。

(三)七种银行服务将不得收费

今年8月,由银监会、国家发改委共同起草的《商业银行服务价格管理办法(征求意见稿)》已经下发各商业银行和地方价格主管部门征求意见。

不过该文件还只是意见稿,还需要进一步修改完善,其中规定,商业银行执行相关服务价格前,应至少提前5个月进行公告;

同时,对以下七种服务不得收取任何费用:

1.同行个人储蓄账户的开立和撤销;

2.个人银行结算账户的开立和撤销;

3.同城同行存款、取款、转账业务;

4.无论以电子形式,还是纸制形式,银行提供的不超过1年的本行对账单服务不得收费;

5.通过银行柜台、ATM、电子银行等提供的境内本行查询服务也不可以收费;

6.通过POS、ATM机,或者转账电话提供的境内跨行查询服务;

7.密码重置服务相关费用纳入账户、密码、电子证书等挂失费处理,不得单独收费。

然而,以上七种禁收费项目,不是目前大部分银行都已经不收费了,就是在实际生活中消费者很少用到。

同行个人储蓄账户的开立和撤销"

不收取开户费,但是还是要收取比如银行卡或者存折的工本费。

个人银行结算账户的开立和撤销"

和"

同城同行存款、取款、转账业务"

这两项业务目前没有银行收费。

无论以电子形式,还是纸制形式,银行提供的不超过1年的本行对账单服务不得收费。

目前打印1年以内的借记卡账单不收费,但是客户要求银行打印3个月或半年以上的信用卡账单,并邮寄给自己,有些银行还是要收打印费。

通过POS、ATM机,或者转账电话提供的境内跨行查询服务"

这项服务很多人可能不陌生,前几年曾有些银行开收此项服务费,结果引起了消费者的强烈反对,在社会的强压下银行出台的收费规定又纷纷取消。

密码重置服务相关费用纳入账户、密码、电子证书等挂失费处理,不得单独收费。

银行早已经把密码重置服务费纳入到其他挂失费里了,简单来说,银行不收你密码重置费,但是你密码重置银行还要收费,只不过名字改成了挂失费,比如某国有银行,对于密码重置要收费10元的挂失费。

《征求意见稿》提出的七种严禁收费的项目对消费者影响实在不大,而广受关注,影响巨大的跨行取款费、转账费等敏感收费,《征求意见稿》里都没有涉及到,希望正式出台的《商业银行服务价格管理办法》能够让老百姓真正得到点实惠。

升级会员

升级会员