智能车载HMI软件和OS发展深度分析报告.docx

《智能车载HMI软件和OS发展深度分析报告.docx》由会员分享,可在线阅读,更多相关《智能车载HMI软件和OS发展深度分析报告.docx(34页珍藏版)》请在冰点文库上搜索。

智能车载HMI软件和OS发展深度分析报告

2017年智能车载HMI软件和OS发展深度分析报告

(此文档为word格式,可任意修改编辑!

)

2017年8月

正文目录

图目录

表目录

一、车载电子信息系统HMI:

智能化的下一个浪潮

汽车电子系统可大致分为汽车电子控制系统和车载信息系统:

汽车电子控制系统:

指和车上机械装置配合,机电结合的装置,包括发动机、底盘、电子助力转向等控制系统。

汽车电子控制系统直接影响了汽车的安全行驶,重要性较高,目前这一市场由国外老牌汽车电子厂商主导;

车载信息系统:

主要指汽车上向驾驶员和乘客提供信息、通讯和娱乐功能的系统,包括汽车信息系统、导航系统、汽车音响及电视娱乐系统、车载通信和上网系统。

车载信息系统可分为前装市场和后装市场:

前装市场:

指整车厂出厂时就会装备的电子产品的市场;

后装市场:

汽车销售以后加装的电子设备,通常由消费者自由调整;

车载信息系统的重要功能为向驾驶员和乘客提供信息,其通过HMIHuman-MachineInterface,人机接口)来完成,车上主要的HMI包括:

IVI(In-VehicleInfotainment,车载信息娱乐系统):

实现包括三维导航、实时路况、IPTV、故障检测、车辆信息、无线通讯、基于在线娱乐等功能。

Instrumentpanel/cluster(仪表盘):

传统的仪表盘由两个指针指示车速和发动机转速,以及一系列指示灯堆叠组合,放置在驾驶员视线正前下方。

HUD(HeadupDisplay,平视显示器):

将一部分行车关键信息通过光学反射投射到驾驶员视线前方,能够避免驾驶员分神以及调节视距带来的疲劳;

后视镜:

现代电子后视镜通过摄像头和图像识别将汽车后向信息传递给驾驶员,由于其主要功能单一,后装厂商占有重要的一席之地。

此外,车载语音识别和语音交互系统是车载屏幕HMI的重要交互接口:

在行车过程中,让驾驶员过多的将注意力、视线和操作转移到车载触摸屏上将带来不安全因素,语音/语义识别和语音交互技术能提升行车安全。

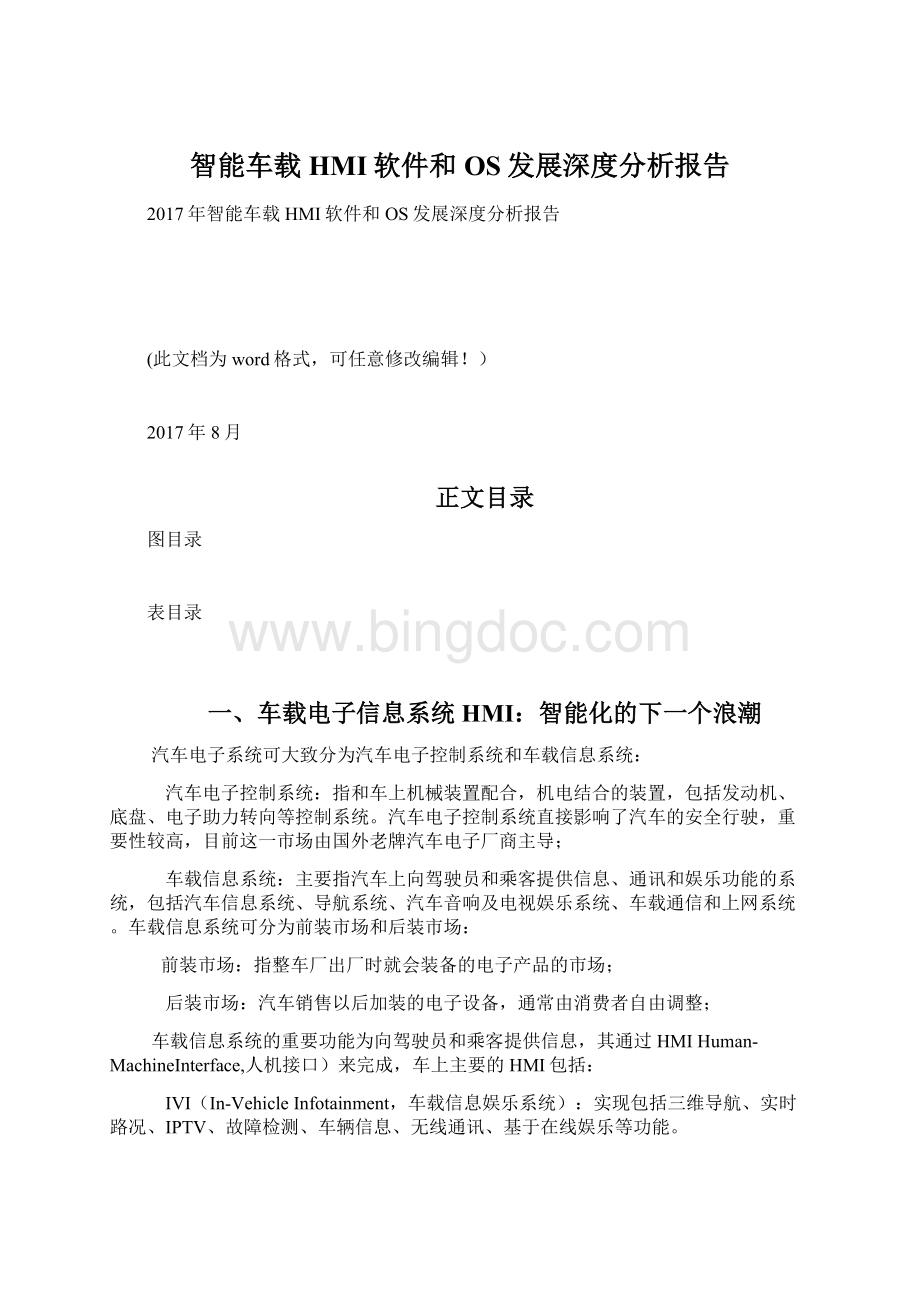

车载电子信息系统HMI在汽车驾驶舱内的各个部位示意图见下图:

图1:

车载电子信息系统HMI在汽车驾驶舱内的各个部位示意图

1.1、车载电子信息系统HMI市场发展趋势概述

近年,车载电子信息系统的HMI的主要发展趋势是屏幕化和智能化;造成这一演变趋势的根本原因在于,随着软硬件技术的发展,以及智能手机时代对产业链的提升和完善,汽车上对驾驶员展示的信息量,从少到多,更多的信息呈现需求出来后,在促成了车载信息系统HMI行业的智能化和快速发展:

电子地图和导航:

原本在智能手机普及之前昂贵的服务解决方案价格快速下降,准确度也有了提升,地图和导航成为了消费者的刚需;

车辆智能信息:

传统汽车的机电系统仅能将车辆速度和发动机转速,以及胎压/油量/发动机等简单报警信息。

但随着汽车电子的提升更多的车辆信息能够提供给驾驶员(如车门/窗锁定状态检查),而电动汽车还需要帮助驾驶员智能规划路线和充电方案。

车辆信息显示量的增多可以说是大势所趋;

辅助驾驶和外部信息感知:

在完全实现无人驾驶之前,电子系统需要将越来越多的车辆外部信息和辅助驾驶信息乃至从车联网获得的信息提供给驾驶员。

对于越来越多的新增信息,像早期战斗机那样将所有信息简单的堆叠显示只会不断加重驾驶员的负担并引发分神造成交通事故的风险,通过智能化的方法动态组织信息的展示才是解决之道。

随着产业链的发展,智能化HMI不仅在技术上成为了可能,并且在价格上也逐渐下降到了消费者可以接受的程度。

而大屏和智能化则可以有效应对传统方案的缺点:

表1:

传统HMI解决方案缺点和智能化发展趋势

IVI系统:

由实体按键/模拟制式电视/CD音响设备向大屏智能终端,并由虚拟触

摸屏按键+手势识别完全模拟传统按键这一方向上转变(图2);

仪表盘系统:

由模拟电路指针仪表盘向全液晶虚拟智能仪表盘转变(图3);

HUD:

由简单的信息投射向大屏智能化具备AR(ArtificialReality,增强现实)

功能的HUD转变(图4);

电子后视镜:

向多摄像头+视频融合技术以及融合更多智能功能转变(图5);

图2:

车载IVI智能化趋势演变

图3:

仪表盘智能化与虚拟化的趋势演变

图4:

车载HUD智能AR化趋势演变

图5:

后视镜智能化演变趋势

智能车载系统市场的理论天花板为全球家用乘用车市场的渗透率达到100%,考虑到成本/客户偏好以及智能HMI并非行车的刚需等因素,智能HMI的渗透率较难达到理论天花板。

但根据IHS预测,目前汽车市场是一个非常庞大而成熟的市场:

到2020年全球家用轻型汽车销量将达到1.1亿辆/年;

到2020年中国家用轻型汽车销量将快速增长到3000万辆/年

目前各类智能车载HMI渗透率普遍偏低,高端的智能化HMI均不超过20%,因此智能化HMI产业在未来能保持相当长时间的较快增长。

此外,中国地区消费者普遍对新潮电子产品的接受程度更多,也更愿意去尝试新鲜事物。

我们判断中国的智能车载HMI能够高于全球行业平均增速增长。

IHS发布了智能车载IVI/仪表盘/HUD三个以前装为主的市场预测:

2021年整体市场将达到186亿美元,市场总容量较大;但由于低价车的传统仪表盘和IVI依然会占有相当大的比例,因此智能化HMI的市场小于这一数据;

考虑到较大的屏幕通常智能化程度较高,因此根据IHS预测数据我们推断智能化HMI的增长情况见下图:

图6:

IHS对全球智能化车载IVI/仪表盘/HUD市场预测(百万台)

而对于智能后视镜,考虑到其功能相对单一(主要用来显示车后视场),智能化后增加APP未必能解决用户实际痛点,以及其目前后装市场较为繁荣,缺乏准确的数据和市场研究资料,本文暂不赘述。

此外,我们注意到近期市场上有部分车厂将IVI和仪表盘做的融合化的尝试。

例如2015款的奥迪TT就用一块超大屏取代了传统的仪表盘和IVI两个屏的功能。

我们认为这种新颖的尝试还面临一些挑战:

功能上仪表盘的数据要求始终显示,因此IVI的信息除了地图导航外很难和仪表盘融合在一起,两者融合也多数只做到两个屏贴在一起;

仪表盘一般放在司机的眼前,而IVI的功能往往会向副驾驶和后座分享信息,两者融合后会造成很大的不便;

仪表盘为了能在暗夜和强光下都让驾驶员看清,往往会采取特殊的摆放角度,并设置周围遮挡物。

而融合后较难解决这一问题;我们认为融合这一新颖的尝试能否成为仪表盘和IVI发展的主流还有待观察。

1.2、车载智能化HMI的发展现状与挑战

近年智能车载HMI仍然处在初级阶段,表2列举了我们统计的几家知名车厂在华量产车型按型号统计的普及率:

表2:

知名车厂在国内量产型号的车载HMI普及度

从在华量产型号车型的智能HMI普及率上来看:

IVI在各个车型中均广泛普及,仪表盘在中高端车型上较为普及,而HUD则处在早期发展阶段,AR化的HUD更是罕见;从配置档次来看,低端车型普及率普遍不高,智能化HMI还局限在高端车型;考虑到汽车销售中低端车型数量要高于高端车型,我们判断智能化HMI按照台数的普及率更接近于表中低端型号的数字,渗透率爬坡尚有很大空间。

我们也通过网站调研汇总了各个主流车厂在海外各个国家车厂在智能HMI上的普及情况(表3)。

需要注意的是:

海外的数据使用的是车系计算的,没有拆到每个具体的型号,相比于国内普及率计算出的数据高估标配率,低估选配率,但是可以从整体上判断可装配率;不同国家的低端配置率的差别有个重要的原因是每个国家引进的车系不一样,主要结合当地的消费能力和畅销车型,因此我们可以判断价格和成本仍然是HMI普及的一个重要的因素;

美国的低端标配率整体高于其他国家,因为美国基本上没引入各厂商的低端车系/小型车系;日本价格较实惠、体型较小的车系比率比较多,低端配置比率相对于欧美更低些。

日系低端车的普及可以标志着成本进入大部分车厂能够接受的区间。

表3:

主流车厂车载HMI在各个国家智能化普及度

造成智能HMI普及率较低的原因我们认为有以下几个方面:

价格、可靠性,性能以及对行驶安全的引入额外风险,对每个组件的具体分析见下表:

表4:

智能化HMI所面临的主要挑战

1.3、智能化车载IVI市场预测

车载IVI系统液晶化并智能化,其主要好处为:

将物理实体按键转化为触摸屏虚拟按键,能够可重构并变换位置和功能,提高了设计的灵活度并给了用户自定义的可能性;

虚拟化的IVI界面具备在线升级潜力,能够添加新的内容和画面提高用户体验;

在智能操作系统的支撑下IVI能够支持第三方的app,提供更多的功能和资讯;进一步提高IVI对用户的价值和体验;

在强大的智能操作系统和智能硬件计算力的支撑下,IVI支持人工智能交互技术包括语音识别/语音合成/手势识别技术,提高驾驶安全性;

IHS预测到2021年全球智能化车载中控屏每年的销售数量见图7:

2016年全球车载中控屏销量已经接近5000万台;到2021年全球车载IVI屏幕将接近8000万,行业整体增速较快;未来到2021年,4~6英寸的中控屏幕预期增长缓慢或不增长;市场的主要增量来自于更大尺寸的7英寸和8英寸屏幕;

9英尺以上屏幕增长速度将较快,但占比至2021年仍在10%左右;大屏幕能够支撑更丰富的画面显示和更多的功能及第三方应用,智能化势在必行。

我们判断未来能够支持大屏幕高清显示的移动车载CPU和智能OS将伴随着7英寸及以上级别屏幕的快速发展而受益。

图7:

IHS对全球不同尺寸的IVI销售数量的预测(百万套)

1.4、智能化虚拟仪表盘的市场预测

智能化的虚拟仪表盘对于用户和车厂有以下好处:

虚拟仪表盘能够动态调整并根据用户喜好定制外观,提升了用户体验;传统机电仪表盘精度会随着使用有小幅下降,而虚拟仪表盘能缓解这一问题;虚拟仪表盘也能够支持第三方开发的应用并具备在线升级的潜力;动态调整能力同时使得虚拟仪表盘能够显示更多的信息,包括地图导航等;根据IHS统计,2010年全球仪表盘销售数量约为7300万套,截至2015年,上涨到约9000万套,年平均增长率约为4.28%。

增长大体和汽车产业同步:

汽车仪表盘市场至2021年全球销售总量将达到约1.06亿套。

全数字式和模拟数字混合式ICD的市场份额也将由2010年的约35%增长至2021年的超80%。

其中全数字式ICD的CAGR在2016~19年将高于35%;传统的机电模拟式仪表盘将大幅下滑,而全数字仪表盘将占据主要的市场增量份额,在2021年将超过每年2000万套的级别;

图8:

IHS对全球ICD行业历史统计和预测(万套)

IHS进一步给出了混合式和全数字式液晶仪表盘按照屏幕尺寸分类的销量预测:

未来1~4英寸主要用于混合式液晶仪表盘的液晶屏幕销量将小幅下降;

5英寸和7英寸液晶屏的增量较多,将成为液晶仪表盘增长的主力;

7英寸及以上的超大屏液晶仪表盘增速较快,在2021年可达到2000万套;考虑到全数字液晶仪表盘主要使用7英寸及以上大屏,我们可以认为超大屏全数字液晶仪表盘这一市场在未来会保持高速稳定增长,从2017年的约700万套增长至2021年的2000万套。

超大屏数字液晶仪表盘相比普通液晶仪表盘能够显示更多的信息,因此也更需要智能OS的支撑来丰富其功能。

图9:

IHS对全球不同尺寸的液晶仪表盘销售数量历史统计和预测(百万套)

1.5、AR化HUD市场的预测

HUD(HeadUpDisplay,抬头显示器)原本是军用作战飞机上的一个部件,其最初的功能是避免战斗机驾驶员频繁低头看仪表盘上的关键战机数据导致分神而忽略看驾驶舱外的敌机动态。

家用汽车采用这种技术后能够显著提高安全性:

普通的HUD能够减少驾驶员低头看仪表盘以及扭头看导航造成的注意力分神;

HUD原先作为战斗机部件装在家用车上更有“科技感”,吸引男性顾客;

具备AR(ArtificialReality,增强现实)功能的HUD能够动态调节显示的景深,

可以避免驾驶员的眼球在远场视力(汽车前方)和近场视力(仪表盘,距离约半米左右)中切换。

在长途驾驶中,能显著降低驾驶员因切换视距造成的眼球疲劳感;

ARHUD能够根据周围环境增加显示内容,可以为驾驶员提供更丰富的功能如建筑物/路标指示,在智能化后也能支持第三方的AR应用。

大陆电子给出了其一种计划在2019年量产的ARHUD设备的原理和效果图。

这一设备将光通过风挡反射的方式将光线投射到驾驶员的眼球中,形成两个虚像的成像平面。

汽车主要的状态信息将呈现近距离(2.4米)的虚像平面,而和ADAS有关的功能将呈现在远距离(7.5米)的平面上。

只有距离大于7.5米的物体才能通过虚像平面“叠加增强信息”。

图10:

ARHUD的原理和效果图

IHS对未来的HUD市场的进行了预测(见图11),其中WindscreenHUD指将风挡玻璃作为HUD光学载体的HUD设备,其具备视角广,能更好得支持AR功能等优点,目标市场是大型豪华车;而CombinerHUD指通过一个光学玻璃将路况和信息结合过呈现在驾驶员视线前,视角通常小,且在车祸事故中因为额外的光学玻璃存在一定的安全隐患。

但CombinerHUD价格低廉,可用在普通家用车上:

由于HUD原本就是高端战斗机产品民用,因此目前市场上发展最好的是豪华车上的风挡HUD,每年达到300万套;

预期低价的CombinerHUD将快速发展,从17年的85万套迅速增长到2021年的200万套;而风挡HUD受限于豪华轿车的市场容量在未来增速相当有限;

HUD虽然单价更高,但总市场体量相比于IVI和仪表盘市场相对较小;

图11:

IHS对全球不同种类HUD市场统计和预测(百万套)

IHS同时预测了Combiner和Windscreen两种HUD合计可能支持AR功能设备的数量。

从这一统计中科看出未来几年AR功能HUD增长将非常迅速,从零在5年内快速逼近400万套这一数量级:

如果ARHUD技术完全成熟,其有潜力替代所有车载屏幕,虽然距离这一天可能需要很长时间技术发展;

在中国等消费者更偏好有“科技感”电子设备的市场,ARHUD能够提升汽车销量,将更受车厂重视;

随着AR技术的发展,ARHUD有望车载导航系统联动。

目前业内普遍认为电子地图适合放在虚拟仪表盘的大屏上,而下一个路口转向这样的短期导航指令适合放在ARHUD上。

图12:

IHS对支持AR功能的HUD数量的统计和预测(万套)

另一方面,目前AR技术尚未发展成熟,而ARHUD在汽车场景下面临虚像视距远,震动高,SLAM要跟踪高速运动物体等和应用场景相关的技术挑战。

不管是硬件还是软件上目前都没有已经完善且价格合适的成熟的解决方案(不考虑昂贵的军用技术),因此我们判断未来的ARHUD设备发展尚存在较大的不确定性。

三种主要的车载智能HMI组件的发展驱动力和发展前景总结见下表:

表5:

车载HMI的发展驱动力和前景

二、智能化HMI浪潮下的软硬件产业发展路径

2.1、车载HMI软件行业技术发展趋势

车载HMI发展趋势和所面临的独特挑战也同样影响了软件技术演进的趋势:

车载HMI要求的高实时性,低延迟,高软件可靠性特性决定其OS的特点;

车载HMI对用户体验和行车安全都有关键影响,信息安全要求高于消费电子;

车载HMI屏幕不断增大化的趋势决定了APP生态将越来越重要;

2.1.1、操作系统技术路径演变趋势

对于车载HMI的操作系统,其首先要满足车载电子的需求:

具备实时性、延迟低、系统稳定且安全:

操作系统实时性:

指对外界事件或数据操作系统能调动一切资源提供及时和高可靠性的响应。

操作系统可分为硬实时(保证在一定时间内完成任务)、软实时(依靠优先级管理响应“老”任务)以及非实时操作系统(已不常见)。

操作系统延迟:

通常有操作系统本身的复杂性以及其自身的运行效率,对计算资源的需求决定。

此外一些具备虚拟机特征的操作系统(如典型的Android)会需要额外的延迟和资源运行虚拟机;

操作系统稳定性:

取决于操作系统的设计思路以及很多复杂因素。

目前公认类Unix系的OS,包括Linux,Android,QNX,iOS等的稳定性优于Windows系列的操作系统,但也不能一概而论。

操作系统安全性:

取决于操作系统的设计思路及机制。

比如,类Unix系OS完善的文件操作权限体制具有极强的安全性,而Window系OS一直到Vista才引入类似机制,Windows系OS在安全性上长期不如Unix系;

目前在汽车产业流行的几种主要操作系统:

QNX:

是一种主流商用的类Unix实时操作系统,目标市场主要是面向嵌入式系统,其实最成功的微内核操作系统之一。

QNX目前属于黑莓手机制造商RIM。

QNX是一种典型的硬实时操作系统。

WinCE:

全称为WindowsEmbeddedCompact,是微软公司嵌入式、移动计算平台的32位嵌入式操作系统。

WinCE继承了微软OS流畅出色的图形用户界面的特色。

WinCE最初是一种典型的软实时操作系统,但从2000年发布的3.0版本之后再内核层面转为支持硬实时操作系统。

Linux基础上的各类改版:

Linux是一款开源的高校灵活的类Unix操作系统,其与QNX相比最大优势在于其为开源软件,具备很大的定制开发灵活度,且无需向RIM支付费用。

尽管Linux内核为软实时OS,但深度定制的RTpatch支持硬实时化其内核。

开源的特性决定其可以灵活满足使用者的开发需求。

其他:

如Android、iOS等传统智能移动终端以及车厂自定制的OS。

Android和iOS的优点是生态app丰富,但缺点是作为智能移动终端OS其实时性和稳定性稍差,并未针对汽车的工作要求和环境有专门的优化。

Android的虚拟机机制占有大量计算资源,在实时性和延迟方面也很难满足汽车要求。

下表(表6)展示了几种主流的车载OS的优势和劣势:

表6:

主流车载OS的优势和劣势

下图13展示了IHS预测的车载IVI的OS市场占有率演变趋势:

我们可以看出QNX系统从2014年到2022年整体是呈现下降态势,但下降幅度不大;到2022年仍将在车载IVI市场占据小半江山;与之相对,基于Linux开发的各类系统从2014年开始迅猛增长,预期这一态势仍将保持较长时间,到2022年将反超QNX,市占率达到50%。

车载IVI大屏的先驱特斯拉就是在Linux的基础上深度定制完成了自己的OS;基于Linux的各类操作系统快速成长主要抢占了其他操作系统的市场空间:

Windows目前呈现大幅下滑趋势,将在2022年从市场上几近消失,而其他操作系统的市占率也将大幅度下降,2017年的15%下滑到2022年的5%以下;

图13:

IHS对车载IVI的OS市场占有率演变趋势的统计和预测

我们认为IHS的预测客观反应了表6比较的优缺点:

WinCE/Android/iOS在作为车载OS在关键性能指标上存在一定劣势,因此较难发展起来。

Linux和QNX在车载OS看重的关键性能指标上不分伯仲,但Linux作为开源软件不仅费用低,还能满足定制化开发的需求;QNX优势则作为最早商用的实时OS,其具备先发优势。

未来Linux在车载IVI的OS市场份额具备较大的潜力。

对于HUD和仪表盘,我们认为这两个部件对稳定性,延迟,实时性的性能指标要求更高,因此同样将由QNX和Linux主导。

奥迪虚拟仪表盘目前就使用QNX。

由于Linux作为开源软件本身具备二次定制开发的潜力,特斯拉作为先锋已经验证了这一点。

目前这一方案已经度过了早期探索,在工程落地阶段将会有大量的具体实现和适配工作,因此我们判断开源操作系统在车载领域二次定制开发将在未来几年成为一个很大的市场。

2.1.2、智能手机OS的映射:

折衷方案

Google和Apple分别在智能手机时代凭借Android和iOS两大操作系统瓜分了相关生态,但各自在车载前装HMI市场推广却遇到了技术和市场的困难:

技术上针对智能移动终端优化的OS需要做较大改变才能适应车载要求;市场上车厂和供应商对其他厂商强势控制自己的组件不可接受;Apple完全无法满足车厂的个性化定制需求;而Android也并非完全自由;由于直接推广iOS/Android进入整车厂的供应链并不现实,因此Google和Apple均采用了曲线救国的方式,分别推出了iOSCarplay和AndroidAuto,其主要功能是

将移动智能终端的显示映射到IVI屏幕上,使得手机上的智能应用能够独立于IVI的系

统,通过智能手机映射到IVI的屏幕上,以这种“曲线”进军IVI屏幕:

在智能移动终端通过Carplay/AndroidAuto与车载系统相连后,车载的HMI大屏并不再运行自己的系统和服务,而是作为一个智能移动终端的扩展显示存在。

但这种方法依然有明显的缺点-系统延迟:

完成映射往往需要通过有线(USB)或无线(蓝牙),通过MicroLink等通信协议的方式让车载HMI扩展智能手机,执行通信协议加重了智能手机的计算负担;无线连接不仅本身有延迟,不稳定的链接也会损害服务质量。

这些问题在IVI屏幕上还不算突出,但对延迟和稳定性特别敏感的仪表盘和

HUD,我们认为将成为大问题:

由于映射的延迟和稳定性问题是根本问题,因此仪表盘和HUD不适合手机映射,我们可以断定最终整个HMI的操作系统仍将由车厂把控;而对于现有HMI软件生态贫乏问题,随着时间的积累最终可能解决。

现在车厂硬着头皮大力支持自己的HMI生态才能解决这个问题,过分支持iOS和Android的映射反而会阻碍自己生态的发展。

对于车载系统的性能,本身车作为高价值货品其配件能够支付的起当时的高端

电子产品;其次仪表盘和HUD在整个寿命周期的功能也相对单一,因此初始的高配置电子硬件能够一直满足需求,这样一来消费电子的性能优势价值不大。

因此我们判断,Carplay/Androidauto更多是Google和Apple俩家公司进军车载IVI市场的“曲线救国”之举,限于其“映射”这种模式的天生缺憾,未来还是较难成为车载HMI的主流模式。

2.1.3、软件更新和信息安全发展趋势

车载HMI智能化以及未来联网化后面临的第二个挑战就是信息安全的挑战:

汽车本身是高价值物品,成功的网络攻击所获取的价值量也更高,预期未来智能车载系统所面临的网络威胁将超过PC和移动智能终端;对车载系统HMI的破坏性的攻击可能会威胁行车安全造成人身事故,因此其安

全性设计的标准本身就应该高于PC和移动智能终端;目前车载HMI系统是一个割裂的分散的市场,这本身就引入了新安全隐患。

不同系统之间的通讯和协作信道会成为安全的薄弱点;不同厂商的开发实力不同,而安全的木桶效应导致最弱的厂家决定了整车的安全性;

而智能汽车联网后本身就增加了安全威胁,联网一味着24x7暴露在互联网的持续威胁下,针对操作系统底层的0day漏洞(指不为大众和厂商所知的较难防御的漏洞)在联网条件有更大的机会大范围感染智能车载并造成损失。

要解决智能化以及联网后所带来的安全问题,车载的硬件和软件系统首先要具备安全IT系统常用的安全方针:

分层管理。

硬件上车载系统需要信息总线上有一个中心化的管理节点,顶层的操作系统将车的不同信息系统划分安全域(图14):

低安全级别域:

娱乐系统有关的后座娱乐系统和IVI等;

升级会员

升级会员