新老增值税暂行条例对比Word文件下载.docx

《新老增值税暂行条例对比Word文件下载.docx》由会员分享,可在线阅读,更多相关《新老增值税暂行条例对比Word文件下载.docx(13页珍藏版)》请在冰点文库上搜索。

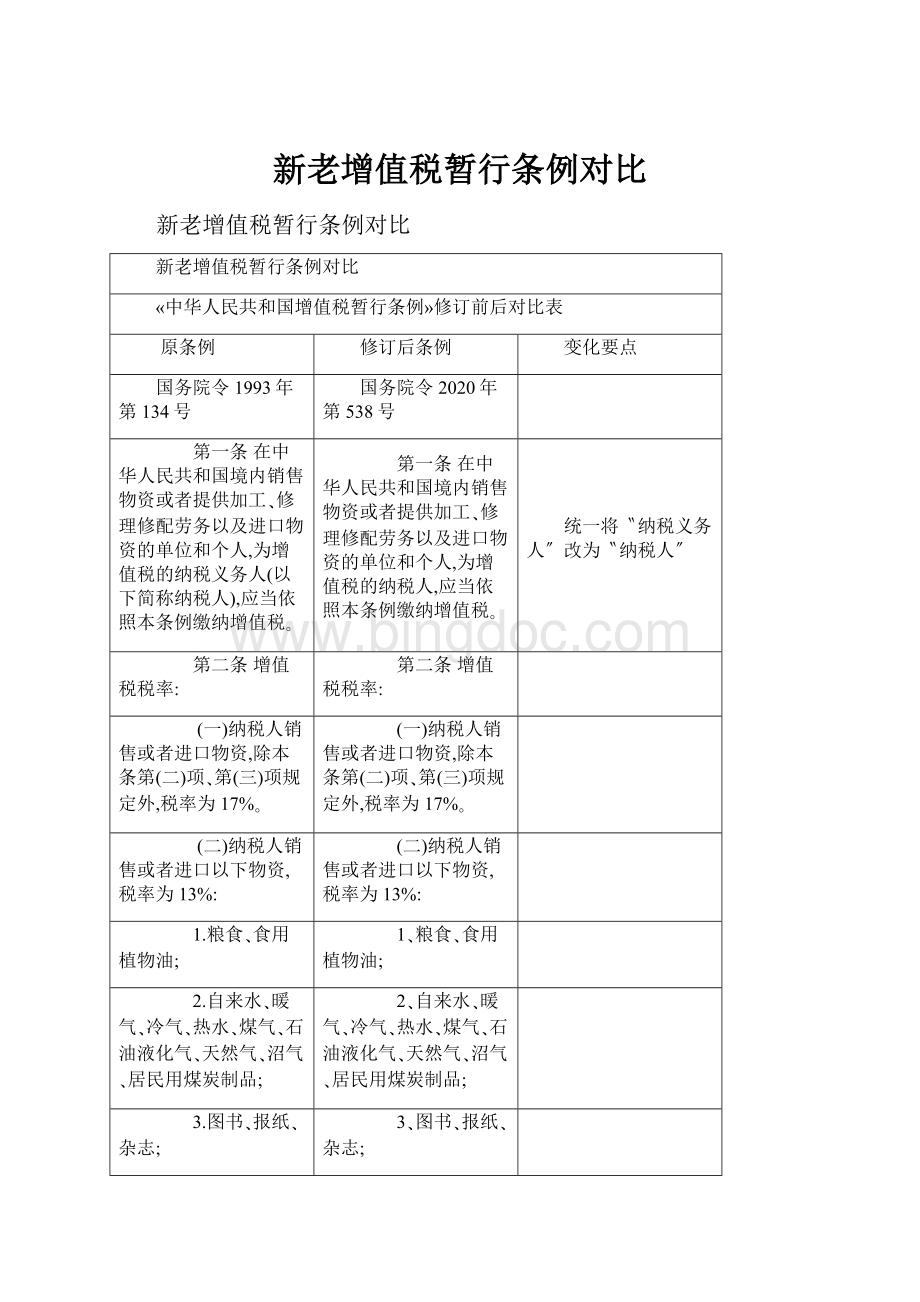

2、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;

3.图书、报纸、杂志;

3、图书、报纸、杂志;

4.饲料、化肥、农药、农机、农膜;

4、饲料、化肥、农药、农机、农膜;

5.国务院规定的其他物资。

5、国务院规定的其他物资。

(三)纳税人出口物资,税率为零;

然而,国务院另有规定的除外。

(三)纳税人出口物资,税率为零;

(四)纳税人提供加工、修理修配劳务(以下简称应税劳务),税率为17%。

(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

税率的调整,由国务院决定。

税率的调整,由国务院决定。

第三条纳税人兼营不同税率的物资或者应税劳务,应当分别核算不同税率物资或者应税劳务的销售额。未分别核算销售额的,从高适用税率。

第三条纳税人兼营不同税率的物资或者应税劳务,应当分别核算不同税率物资或者应税劳务的销售额;

未分别核算销售额的,从高适用税率。

第四条除本条例第十三条规定外,纳税人销售物资或者提供应税劳务(以下简称销售物资或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额运算公式:

第四条除本条例第十一条规定外,纳税人销售物资或者提供应税劳务(以下简称销售物资或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额运算公式:

应纳税额=当期销项税额-当期进项税额

应纳税额=当期销项税额-当期进项税额

因当期销项税额小于当期进项税额不足抵扣时,其不足部分能够结转下期连续抵扣。

当期销项税额小于当期进项税额不足抵扣时,其不足部分能够结转下期连续抵扣。

第五条纳税人销售物资或者应税劳务,按照销售额和本条例第二条规定的税率运算并向购买方收取的增值税额,为销项税额。销项税额运算公式:

销项税额=销售额×

税率

第六条销售额为纳税人销售物资或者应税劳务向购买方收取的全部价款和价外费用,然而不包括收取的销项税额。

第六条销售额为纳税人销售物资或者应税劳务向购买方收取的全部价款和价外费用,然而不包括收取的销项税额。

销售额以人民币运算。纳税人以外汇结算销售额的,应当按外汇市场价格折合成人民币运算。

销售额以人民币运算。纳税人以人民币以外的货币结算销售额的,应当折合成人民币运算。

对〝外汇〞未加限制,同时对折合价格未作规定,待明确的地点

第七条纳税人销售物资或者应税劳务的价格明显偏低并无正当理由的,由主管税务机关核定其销售额。

第八条纳税人购进物资或者同意应税劳务(以下简称购进物资或者应税劳务),所支付或者负担的增值税额为进项税额。

第八条纳税人购进物资或者同意应税劳务(以下简称购进物资或者应税劳务)支付或者负担的增值税额,为进项税额。

准予从销项税额中抵扣的进项税额,除本条第三款规定情形外,限于以下增值税扣税凭证上注明的增值税额:

以下进项税额准予从销项税额中抵扣:

(一)从销售方取得的增值税专用发票上注明的增值税额;

(一)从销售方取得的增值税专用发票上注明的增值税额。

(二)从海关取得的完税凭证上注明的增值税额。

(二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

将〝海关完税凭证〞指定为〝海关进口增值税专用缴款书〞

购进免税农业产品准予抵扣的进项税额,按照买价和10%的扣除率运算。进项税额运算公式:

(三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率运算的进项税额。进项税额运算公式:

国家税务总局«

关于增值税假设干征收问题的通知»

(国税发[1994]122号)规定:

对一样纳税人购进农业产品取得的一般发票,能够按一般发票上注明的价款运算进项税额。财政部、国家税务总局«

关于提高农产品进项税抵扣率的通知»

(财税[2002]12号)规定:

经国务院批准,自2002年1月1日起,增值税一样纳税人购进农业生产者销售的免税农产品的进项税额扣除率由10%提高到13%。财政部、国家税务总局«

关于增值税一样纳税人向小规模纳税人购进农产品进项税抵扣率的通知»

(财税字[2002]105号)规定:

增值税一样纳税人向小规模纳税人购买农产品,可按财税[2002]12号的规定依13%的抵扣率抵扣进项税额。此次条例修改增加了这项。

进项税额=买价×

扣除率

(四)购进或者销售物资以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率运算的进项税额。进项税额运算公式:

中华人民共和国增值税暂行条例实施细那么»

细那么第十二条规定,运输费用可抵扣进项税。以次上调为条例内容。«

财政部、国家税务总局关于调整增值税运输费用扣除率的通知»

(财税字[1998]114号)规定,经国务院批准,从1998年7月1日起,将增值税一样纳税人购进或销售应税物资支付的运输费用的扣除率由10%降低为7%。

进项税额=运输费用金额×

扣除率

准予抵扣的项目和扣除率的调整,由国务院决定。

准予抵扣的项目和扣除率的调整,由国务院决定。

第九条纳税人购进物资或者应税劳务,未按照规定取得并储存增值税扣税凭证,或者增值税扣税凭证上未按照规定注明增值税额及其他有关事项的,其进项税额不得从销项税额中抵扣。

第九条纳税人购进物资或者应税劳务,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

将不承诺抵扣增值税的条件限定为:

不符合……。

第十条以下项目的进项税额不得从销项税额中抵扣:

(一)购进固定资产;

在不得从销项税额抵扣的进项税额项目中,删除了〝固定资产〞,这意味着自2020年起凡购置固定资产取得增值税发票即可予以抵扣销项税额。需要注意的是属于营业税应税项目的不动产不能抵扣销项税,因为无法取得增值税进项发票。

(二)用于非应税项目的购进物资或者应税劳务;

(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进物资或者应税劳务;

将旧条例的三项合并

(三)用于免税项目的购进物资或者应税劳务;

(四)用于集体福利或者个人消费的购进物资或者应税劳务;

(五)非正常缺失的购进物资;

(二)非正常缺失的购进物资及相关的应税劳务;

增加了〝相关的应税劳务〞,是指与购进物资相关的应税劳务,如运输费、加工修理

(六)非正常缺失的在产品、产成品所耗用的购进物资或者应税劳务。

(三)非正常缺失的在产品、产成品所耗用的购进物资或者应税劳务;

(四)国务院财政、税务主管部门规定的纳税人自用消费品;

为预防显现税收漏洞,将与企业技术更新无关,且容易混为个人消费的应征消费税的小汽车、摩托车和游艇排除在上述设备范畴之外。

(五)本条第

(一)项至第(四)项规定的物资的运输费用和销售免税物资的运输费用。

原那么上,不承诺抵扣进项税的项目,其包含的运输费用也不得抵扣。

第十一条小规模纳税人销售物资或者应税劳务,实行简易方法运算应纳税额。

第十一条小规模纳税人销售物资或者应税劳务,实行按照销售额和征收率运算应纳税额的简易方法,并不得抵扣进项税额。应纳税额运算公式:

应纳税额=销售额×

征收率

将旧条例第十一条与第十三条合并

小规模纳税人的标准由财政部规定。

小规模纳税人的标准由国务院财政、税务主管部门规定。

第十二条小规模纳税人销售物资或者应税劳务的征收率为6%。

第十二条小规模纳税人增值税征收率为3%。

08版条例将小规模纳税人增值税征收率由原先的6%变更为3%,因实际征管中难以明确划分工业和商业小规模纳税人,因此不再区分。此项规定,为小规模纳税人带来了实质性利好,专门是制造业税率降低一半。

征收率的调整由国务院决定。

征收率的调整,由国务院决定。

第十三条小规模纳税人销售物资或者应税劳务,按照销售额和本条例第十二条规定的征收率运算应纳税额,不得抵扣进项税额。应纳税额运算公式:

第十三条小规模纳税人以外的纳税人应当向主管税务机关申请资格认定。具体认定方法由国务院税务主管部门制定。

此项内容,在之前已显现在相应的税收文件中,这次上升为条例。如:

国家税务总局关于加强新办商贸企业增值税征收治理有关问题的紧急通知»

(国税发明电[2004]37号)

应纳税额=销售额×

征收率

销售额比照本条例第六条、第七条的规定确定。

第十四条小规模纳税人会计核算健全,能够提供准确税务资料的,经主管税务机关批准,能够不视为小规模纳税人,依照本条例有关规定运算应纳税额。

小规模纳税人会计核算健全,能够提供准确税务资料的,能够向主管税务机关申请资格认定,不作为小规模纳税人,依照本条例有关规定运算应纳税额。

企业应主动申请

第十五条纳税人进口物资,按照组成计税价格和本条例第二条规定的税率运算应纳税额,不得抵扣任何税额。组成计税价格和应纳税额运算公式:

第十四条纳税人进口物资,按照组成计税价格和本条例第二条规定的税率运算应纳税额。组成计税价格和应纳税额运算公式:

组成计税价格=关税完税价格+关税+消费税

应纳税额=组成计税价格×

第十六条以下项目免征增值税:

第十五条以下项目免征增值税:

(一)农业生产者销售的自产农业产品;

(一)农业生产者销售的自产农产品;

(二)避孕药品和用具;

(三)古旧图书;

(四)直截了当用于科学研究、科学试验和教学的进口仪器、设备;

(五)外国政府、国际组织无偿援助的进口物资和设备;

(六)来料加工、来件装配和补偿贸易所需进口的设备;

实际操作中已废止此规定,新条例删除了这项规定

(七)由残疾人组织直截了当进口供残疾人专用的物品;

(六)由残疾人的组织直截了当进口供残疾人专用的物品;

(八)销售的自己使用过的物品。

(七)销售的自己使用过的物品。

除前款规定外,增值税的免税、减税项目由国务院规定。任何地区、部门均不得规定免税、减税项目。

除前款规定外,增值税的免税、减税项目由国务院规定。任何地区、部门均不得规定免税、减税项目。

第十七条纳税人兼营免税、减税项目的,应当单独核算免税、减税项目的销售额;

未单独核算销售额的,不得免税、减税。

第十六条纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;

未分别核算销售额的,不得免税、减税。

表述更合理

第十八条纳税人销售额未达到财政部规定的增值税起征点的,免征增值税。

第十七条纳税人销售额未达到国务院财政、税务主管部门规定的增值税起征点的,免征增值税;

达到起征点的,依照本条例规定全额运算缴纳增值税。

规定起征点的部门有变化

第十八条中华人民共和国境外的单位或者个人在境内提供应税劳务,在境内未设有经营机构的,以其境内代理人为扣缴义务人;

在境内没有代理人的,以购买方为扣缴义务人。

本条规定说明了增值税的纳税地点为交易地点。此规定是将93版«

(财法字[1993]38号)中的第三十四条规定上升为条例。

第十九条增值税纳税义务发生时刻:

(一)销售物资或者应税劳务,为收讫销售款或者取得索取销售款凭据的当天。

(一)销售物资或者应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;

先开具发票的,为开具发票的当天。

增加了〝先开具发票的,为开具发票的当天。〞的规定。

(二)进口物资,为报关进口的当天。

(二)进口物资,为报关进口的当天。

增值税扣缴义务发生时刻为纳税人增值税纳税义务发生的当天。

增加了扣缴义务人纳税发生时刻

第二十条增值税由税务机关征收,进口物资的增值税由海关代征。

个人携带或者邮寄进境自用物品的增值税,连同关税一并计征。具体方法由国务院关税税那么委员会会同有关部门制定。

第二十一条纳税人销售物资或者应税劳务,应当向购买方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额。

第二十一条纳税人销售物资或者应税劳务,应当向索取增值税专用发票的购买方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额。

增加了〝索取〞一词,取消了原先符合专用发票条件一律开具专用发票的限制。意味着,发票开具方可能依照现实情形选择一般发票代替增值税专用发票。

属于以下情形之一,需要开具发票的,应当开具一般发票,不得开具增值税专用发票:

属于以下情形之一的,不得开具增值税专用发票:

删除〝需要开具发票〞一句。

(一)向消费者销售物资或者应税劳务的;

(一)向消费者个人销售物资或者应税劳务的;

(二)销售免税物资的;

(二)销售物资或者应税劳务适用免税规定的;

增加了应税劳务部分

(三)小规模纳税人销售物资或者应税劳务的。

第二十二条增值税纳税地点:

(一)固定业户应当向其机构所在地主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地主管税务机关申报纳税;

经国家税务总局或其授权的税务机关批准,能够由总机构汇总向总机构所在地主管税务机关申报纳税。

(一)固定业户应当向其机构所在地的主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;

经国务院财政、税务主管部门或者其授权的财政、税务机关批准,能够由总机构汇总向总机构所在地的主管税务机关申报纳税。

汇总纳税的审批权有变化。

(二)固定业户到外县(市)销售物资的,应当向其机构所在地主管税务机关申请开具外出经营活动税收治理证明,向其机构所在地主管税务机关申报纳税。未持有其机构所在地主管税务机关核发的外出经营活动税收治理证明,到外县(市)销售物资或者应税劳务的,应当向销售地主管税务机关申报纳税;

未向销售地主管税务机关申报纳税的,由其机构所在地主管税务机关补征税款。

(二)固定业户到外县(市)销售物资或者应税劳务,应当向其机构所在地的主管税务机关申请开具外出经营活动税收治理证明,并向其机构所在地的主管税务机关申报纳税;

未开具证明的,应当向销售地或者劳务发生地的主管税务机关申报纳税;

未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地的主管税务机关补征税款。

增加了固定业户到外县(市)进行〝应税劳务〞。

(三)非固定业户销售物资或者应税劳务,应当向销售地主管税务机关申报纳税。

(三)非固定业户销售物资或者应税劳务,应当向销售地或者劳务发生地的主管税务机关申报纳税;

未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。

由旧条例内容与旧条例实施细那么第三十五条组成。

(四)进口物资,应当由进口人或其代理人向报关地海关申报纳税。

(四)进口物资,应当向报关地海关申报纳税。

取消了申报主体的限定

扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。

规定了扣缴义务人的纳税地

第二十三条增值税的纳税期限分别为一日、三日、五日、十日、十五日或者一个月。纳税人的具体纳税期限,由主管税务机关依照纳税人应纳税额的大小分别核定;

不能按照固定期限纳税的,能够按次纳税。

第二十三条增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关依照纳税人应纳税额的大小分别核定;

纳税期限增加了〝一个季度〞的规定

纳税人以一个月为一期纳税的,自期满之日起十日内申报纳税;

以一日、三日、五日、十日或者十五日为一期纳税的,自期满之日起五日内预缴税款,于次月一日起十日内申报纳税并结清上月应纳税款。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;

以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

申报纳税期由10日延长至15日,与所得税保持一致。

扣缴义务人解缴税款的期限,依照前两款规定执行。

增加了扣缴义务人解缴税款的时刻

第二十四条纳税人进口物资,应当自海关填发税款缴纳证的次日起七日内缴纳税款。

第二十四条纳税人进口物资,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

进口物资的纳税时刻,由7日调至15日。

第二十五条纳税人出口适用税率为零的物资,向海关办理出口手续后,凭出口报关单等有关凭证,能够按月向税务机关申报办理该项出口物资的退税。具体方法由国家税务总局规定。

第二十五条纳税人出口物资适用退(免)税规定的,应当向海关办理出口手续,凭出口报关单等有关凭证,在规定的出口退(免)税申报期内按月向主管税务机关申报办理该项出口物资的退(免)税。具体方法由国务院财政、税务主管部门制定。

将〝纳税人出口适用税率为零的物资〞修改为〝纳税人出口物资适用退(免)税规定的……〞。说明〝零税率〞的提法不存在了。

出口物资办理退税后发生退货或者退关的,纳税人应当依法补缴已退的税款。

出口物资办理退税后发生退货或者退关的,纳税人应当依法补缴已退的税款。

第二十六条增值税的征收治理,依照«

中华人民共和国税收征收治理法»

及本条例有关规定执行。

第二十七条对外商投资企业和外国企业征收增值税,按照全国人民代表大会常务委员会的有关决定执行。

内外资统一标准。

第二十八条本条例由财政部负责说明,实施细那么由财政部制定。

第二十九条本条例自1994年1月1日起施行。1984年9月18日国务院公布的«

中华人民共和国增值税条例(草案)»

、«

中华人民共和国产品税条例(草案)»

同时废止。

第二十七条本条例自2009年1月1日起施行。

升级会员

升级会员