营销产业链行业分析报告Word文档格式.docx

《营销产业链行业分析报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《营销产业链行业分析报告Word文档格式.docx(69页珍藏版)》请在冰点文库上搜索。

4.中间服务商:

顺应广告主需求、媒体趋势,业务布局差异化显著.......................................20

4.1.各服务商的业务布局,根据路径选择的不用,各有侧重.............................................20

4.1.1.迎合广告主海外业务拓展需求,战略性出海......................................................20

4.1.2.顺应媒体发展趋势,布局内容、社交、移动端..................................................22

4.1.3.向上、下游产业链延伸,完善全产业链的竞争优势...........................................23

4.2.基于广告主的需求、媒介导向、路径选择,营销公司的差异性将更加明显................23

5.重点关注...............................................................................................................................24

6.风险提示...............................................................................................................................24

图表目录

图1:

2016年中国广告市场概览................................................................................................4图2:

2011-2016传统广告刊例花费同比变化............................................................................5图3:

2014-2016年互联网广告刊例花费逆势增速良好..............................................................5图4:

2005-2015全球广告市场规模及增速................................................................................6图5:

2009-2014美中日广告市场规模GDP占比......................................................................6图6:

数字营销行业供需分析框架..............................................................................................7图7:

2014-2019E国内社交媒体广告市场规模及预测...............................................................7图8:

2016年国内社交类应用平均MAUTOP5(单位:

万)...................................................7图9:

微信朋友圈广告.................................................................................................................8图10:

2012-2017Q1腾讯网络广告收入及同比增速..................................................................9图11:

2017Q1腾讯网络广告收入构成......................................................................................9图12:

2015年、2016年腾讯主要社交平台MAU(单位:

亿)...............................................9图13:

2012-2017Q1微博广告及市场营销收入及同比增速.....................................................10图14:

2017年有效营销技术的选择.........................................................................................10图15:

电视综艺节目冠名费走势(单位:

亿元).....................................................................11图16:

网络综艺节目冠名费走势(单位:

亿元).....................................................................11图17:

2015-2017年短视频制作规模(单位:

亿元).............................................................12图18:

2012-2016年网民规模、手机网民规模、互联网普及率...............................................12

图19:

北美仍是最大的移动广告市场(单位:

百万美元)......................................................13

图20:

全球移动广告市场分布(单位:

百万美元).................................................................13

图21:

2014-2019E中国、印度、印度尼西亚智能手机用户规模及增长率变化......................14

图22:

2014-2019E中国、印度、印度尼西亚智能手机渗透率对比........................................14图23:

2012-2019E移动广告市场规模及同比增速..................................................................15图24:

2010-2016年中国移动广告市场广告主结构变化情况..................................................15

图25:

2016年中国移动营销市场AMC模型...........................................................................16图26:

移动应用出海营销产业链图谱.......................................................................................18图27:

出海营销媒体流量比例分布..........................................................................................18

图28:

目前中国移动互联网企业出海主攻市场........................................................................19图29:

2011-2016年中国本地移动广告市场规模及同比增速..................................................19图30:

2011-2016年中国本地移动广告市场广告主规模及同比增速........................................19

图31:

2011-2016年中国本地移动广告市场广告主投放额构成情况........................................20图32:

移动出海营销特征.........................................................................................................20图33:

2014-2016年蓝色光标海外业务收入及同比增速..........................................................21

图34:

思美传媒内容营销业务收入规模快速增长(单位:

亿元)...........................................22图35:

2014-2016年睿路传播营收及归母净利润....................................................................23图36:

2014-2016年微传播营收及归母净利润........................................................................23

表1:

数字营销业务模式下,广告投放的主要渠道及媒体形式...................................................6表2:

2016年全球移动应用下载量TOP10..............................................................................16表3:

移动出海营销广告主特征分析.........................................................................................17表4:

公司海外业务布局...........................................................................................................21表5:

A股数字营销公司盈利能力、成长能力、回款能力比较(按2017/7/31市值排序).....23表6:

A股数字营销公司盈利能力、成长能力、回款能力比较(按2016年应收账款周转次数降序排序)....................................................................................................................................24

1.营销产业链主要包括广告主、服务商、媒体

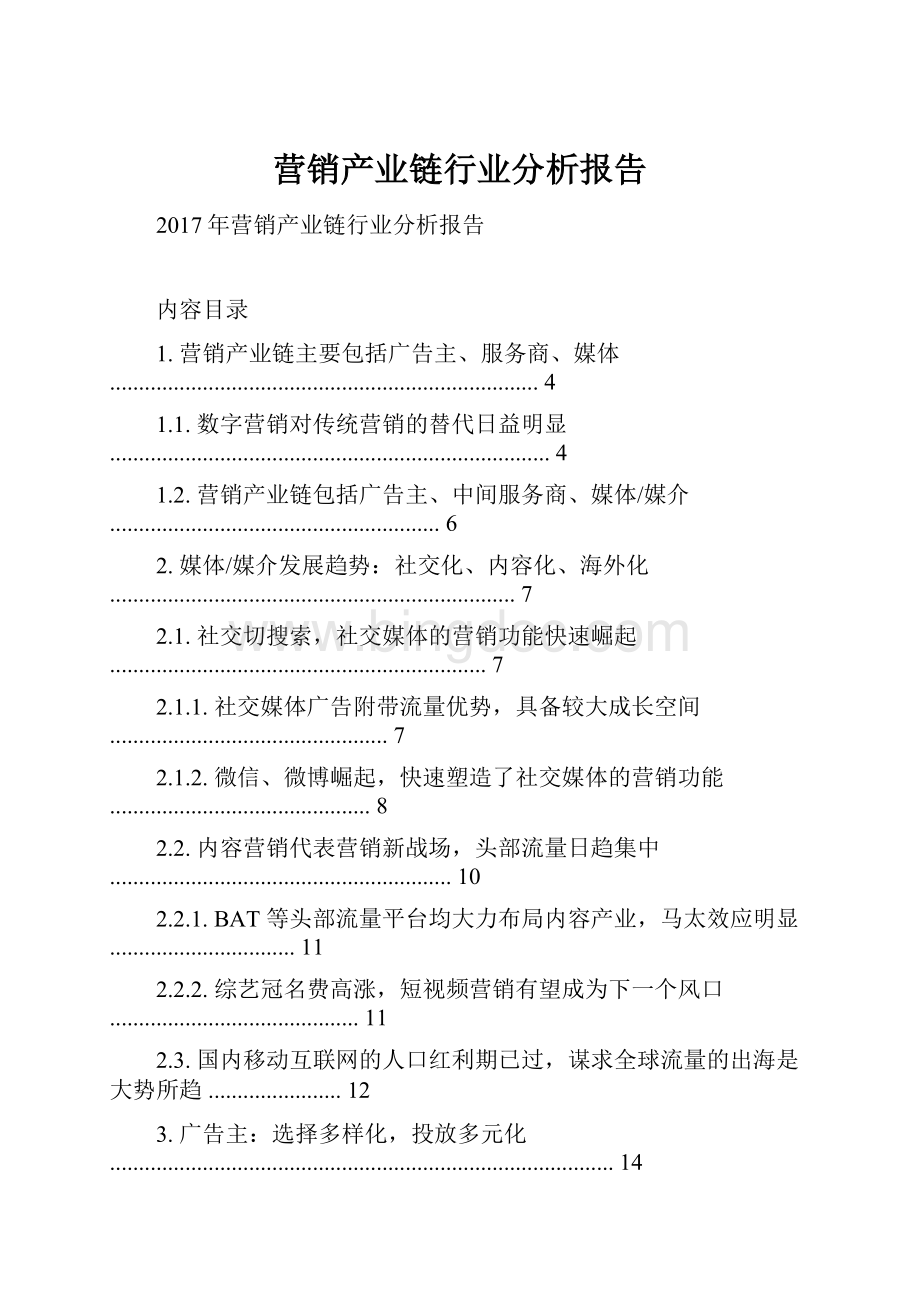

2016年中国广告市场概览

1.1.数字营销对传统营销的替代日益明显在过去几年,电商的发展大势所趋,随着电商对ROI的重视度不断提升,只有数字营销才能满足电商在快速发展过程中的营销需求,成为电商扩大规模的天然工具。

电商的价值是为客户提供便利、快捷、高效的服务,减少不必要的中间环节,降低交易成本。

根据中国电子商务研究中心发布的《2013年度中国网络零售市场数据监测报告》,2013年中国网络零售市

场交易规模达1.89万亿元,较2012年的1.32万亿元增长42.8%,占社会消费品零售总额的8.04%。

对于电商企业来说,营销能力是其获取流量的核心能力,在电商企业没有建立绝

对的品牌影响力的阶段,营销能力对电商的发展至关重要。

传统企业触网(O2O)亦催生巨量数字营销市场蛋糕。

O2O的本质是以线上营销带动线下经营及购买,让互联网成为线下交易的前台。

在全行业O2O的今天,大量的传统企业都意识到电子商务化是未来的方向,但电子商务化后应该怎样在网络上营销自己的商品则需要专业营销机构的帮助,因此,传统企业触网(O2O)的潮流将催生巨量的数字营销市场蛋糕。

2013年网络营销工作委员会白皮书项目组的调查显示,有四分之一的企业全部或主要采用以网络营销为主的营销模式,另有21.6%的企业网络营销与传统营销各占一半。

家电、旅游、

航空、教育、时尚奢侈品、汽车、家庭日用品、餐饮、娱乐等多个行业超过30%的企业在

2013年将半数以上营销预算投向网络。

传统企业触网(O2O)后,企业形象设计、危机公关、媒介关系、活动推广等所有行为全部转到线上,需要大量的数字营销服务;

而获得线下

的用户消费体验的反馈、将线下用户引到线上交流、进行线上体验,也离不开数据分析和处

理技术,这些都将催生巨大的数字营销需求。

互联网广告逐渐成为广告行业增长的主要驱动力。

2014年中国广告市场规模位居全球第二,仅次于美国。

在经历2010-2012年的高速增长后,广告市场规模整体增速回落,基本保持接近GDP的增长速度,主要系报纸、期刊、广电等传统媒体受到互联网新媒体冲击,整体广告收入呈现下跌趋势,互联网广告已经成为中国广告市场主要增长力量。

图2:

2011-2016传统广告刊例花费同比变化

15%

13.1%

10%

5%

4.5%

6.7%

0%

-5%

-10%

-2.0%

-7.2%

-6.0%

201120122013201420152016

资料来源:

CTR媒介智讯,

报纸、期刊、广播电台、电视等传统渠道广告份额不断被互联网广告挤压。

15年互联网广告

市场份额高达41.6%,相比2014年提高了8.9个百分点,而相比之下报纸、期刊、广播电台、电视广告市场份额不断下降,2015年市场份额分别为15.9%、2.3%、4%、36.3%。

电视广告虽然市场份额下降,但仍是中国广告市场上重要一环,占比超过三分之一。

根据CTR

数据,2016年中国广告市场整体刊例花费下降0.6%,较2015年2.9%的降幅已有所收窄。

从细分媒介类型来看,刊例花费的降幅主要来自于传统媒介,而互联网媒体分流传统媒介份

额,互联网广告刊例花费逆势取得较快增速,2016年同比增长18.5%。

我们认为这种增长趋势具有中长期可持续性。

一方面,互联网广告收入增速将受益于中国广告整体市场的增长。

对标美国及日本,我国广告行业预计仍有较大增长空间,2014年,美国广告行业GDP占比为2.35%,日本广告行业GDP占比为1.6%,而我国占比仅为0.87%。

虽然我国广告行业市场规模较大,增速放缓,但对标美国及日本,我国市场预计仍有2-3倍增长空间;

另一方面将受益于对传统媒介广告的挤出效应,近年来传统媒介广告刊例花费不断缩减,2016年整体同比减少6.0%。

图3:

2014-2016年互联网广告刊例花费逆势增速良好

0.6

0.4

0.2

201420152016

10.6%9.5%

2.1%

25.6%

17.1%

0.0%

63.8%

62.3%

44.8%

36.5%

22.0%

18.5%

-0.2

-0.5%

-4.6%

-3.7

-18.3%

-10.2%

-19.8%

-0.4%-0.2%

-3.1%

-1.8%

-8.8%

-14.5%

-0.4

%-38.7%

-35.4%

-30.5%

电视报纸杂志电台传统户外交通类视频商务楼宇影院视频互联网

图4:

2005-2015全球广告市场规模及增速图5:

2009-2014美中日广告市场规模GDP占比

700

600

500

400

300

5.7%

全球广告市场(十亿美元)增速

5.7%5.7%6.0%7%

5.0%6%

4%

6083%

2.5%

2.0%

1.5%

美国日本中国

2.30%2.20%2.21%2.21%2.30%2.35%

1.61%1.50%1.51%1.51%1.55%1.60%

0.85%0.84%0.87%

200

100

488513543573

2%

1%

201420152016E2017E2018E

1.0%

0.5%

0.58%0.57%0.64%

200920102011201220132014

eMarketer,资料来源:

Wind,智研咨询,

数字营销业务模式下,广告投放的主要渠道及媒体形式

网站类型网站特点及服务内容典型代表

综合性网站为用户提供新闻及综合资讯服务,信息量大,用户覆盖广泛,使用频次高,浏览量大新浪、搜狐、网易、腾讯

垂直网站搜索引擎视频网站电商网站

社交网站

(SNS)

移动互联网

业务集中于某些特定的细分领域,覆盖特定领域的用户,提供有关这个领域的全部深度信息服务,信息资讯的专业性、针对性更强运用特定的计算机程序从互联网上搜集信息,在对信息进行组织和处理后,为用户提供检索服务并将用户检索到的信息展示给用户。

用户使用频次高,浏览量大指为用户提供视频浏览服务的网站,视频内容包括电影、电视剧、音乐、动漫、游戏、新闻、综艺等多方面内容,用户粘性高,浏览量大指电子商务公司建立并运营的网站,主要功能为展示商品及交易信息,为用户提供商品买卖及其他交易的网上平台

英文名为SocialNetworkSite,指利用互联网平台创造用户之间的社会关系网络并提供社交

服务的网站,以用户间的互动交流和信息分享为业务特色,用户粘性高,在网时间长指互联网服务商将互联网的技术、商业模式和应用与移动通信技术相结合,为智能手机、平板电脑等移动终端用户提供的互联网服务的统称,包括新闻、生活资讯、音乐、视频、游戏、

社交等各方面服务,用户数增长很快,前景广阔

汽车之家、太平洋电脑网、红孩子母婴、乐蜂网、携程旅行网

XX、Google、360搜索优酷土豆、爱奇艺、腾讯视频、搜狐

视频

京东商城、苏宁易购、淘宝、天猫、唯品会、1号店

新浪微博、腾讯微博、人人网

微信、手机QQ、各类APP应用

公司公告,

1.2.营销产业链包括广告主、中间服务商、媒体/媒介

⏹广告主(需求方):

分为品牌广告主、互联网效果广告主、本地广告主三类,广告主根据自身不同的受众及预算情况,对不同的媒介进行广告投放;

⏹中间服务商:

帮助广告主完成媒介端的广告制作及互联网媒介投放,基于自身判断、资源禀赋的不同、路径选择的差异性,中间服务商在盈利能力、成长能力、风控能力

(回款)的差异化预计将更加明显;

⏹媒体/媒介(供给方):

PC端、移动端或其他形态的流量提供方,目前主要呈现社交化、内容化、海外化三大趋势。

图6:

数字营销行业供需分析框架

社交化、内容化、海外化

升级会员

升级会员