森马财务报表盈利能力分析毕业论文Word文档格式.docx

《森马财务报表盈利能力分析毕业论文Word文档格式.docx》由会员分享,可在线阅读,更多相关《森马财务报表盈利能力分析毕业论文Word文档格式.docx(10页珍藏版)》请在冰点文库上搜索。

(一)、内部影响因素

1、企业的规模

衬衫以及高档面料是森马服饰的主营产品,该企业目前的产业链已经较为完整,集产品的研发制造以及销售于一体。

森马的市场已经覆盖了7个国家,并且在全球很多地区建立了相应的子公司,子公司数量为12家,办事处数量为两个,工厂数量已经高达40余个。

2、企业营销能力

利用不同营销方式促进销售的能力就是企业营销能力,企业想要提升营销能力,就需要进行合理的战略布局,并且采取多样化的营销手段,发挥自身优势的资源,使用户的不同需求得到满足,这样企业才能够获得更多的利润,在确保生存的前提下更好的发展。

客观的讲,森马具有较强的盈利能力,并且其盈利能力还在朝着多元化的方向发展。

现在该企业已经积累了大量的资本以及产业群,能够实现一个规模优势,同时该企业还利用并购等手段是自身得到了更快的发展,经过多年的发展与积累该企业的营销团队具有出众的能力以及较强的综合素质。

3、企业创新

不管在什么产业,创新都是不可忽视的重点,由于创新是公司发展的重点,变化影响公司未来发展空间以及得到的经济效益。

创新也是公司维持正常运营以及扩张的现实条件,事关公司各个部分。

在目前的社会环境下,公司要想得到良好的发展,就需要持续改革、创新,以保证企业持续提高竞争水平。

森马服饰始终秉持创新发展原则。

在2000年之后的发展时间中,企业在科技创新领域投资4.5亿元。

企业聘请专业创新人才,为公司发展储备科技创新以及人才资源。

和众多学校以及知名公司合作,使用众多方式开展研发合作,确保公司综合研发水平持续提高。

(二)、外部影响因素

1、成本优势不再

目前因为大众生活水平的持续提升,不同产业都遇到了成本持续提高的现实问题,此外也包含服装产业。

国内低廉的劳动力优势持续弱化,地阿联劳动力资源不断减少。

在印度、泰国等国家,服装产业规模持续扩张,因此上述国家的劳动力费用持续降低,因此国内服装产业遇到明显的竞争问题,此外,相关成本持续增加。

森马服饰运营成本不断提高,从下述利润表中我们就可以知道,企业营业综合成本在2017年达到巅峰。

表1

项目

2105

2016

2017

一、营业收入

6,173,320,000

5,981,750,000

6,409,220,000

减:

营业成本

5461127000

5176304000

5568069000

税金及附加

销售费用

管理费用

财务费用

加:

公允价值变动收益

二、营业利润(损失以“-”号填列)

营业外收入

营业外支出

三、利润总额(损失以“-”号填列)

所得税费用

四、净利润(损失以“-”号填列)

712,193,000

805,446,000

841,151,000

2、出口下降

示:

2016年国内服装贸易和去年相比降低2438.9亿美元,比2015年相比降低5.6%。

造成当时出口产量降低的现实原因是:

宏观发展形势不稳定,导致出口遇到一定的限制;

对外经济出口制度不健全;

原料及其相关成本的提高造成总成本提高;

人民币不断升值,出口退税调节艰难,造成国内在世界市场的占有率持续降低,因此出口到国外的产品价格开始减低。

3、内需增缓

服装产业在多个领域内需的涨幅开始降低,公司需要发掘行业潜力。

在相对艰难的时刻,需要勇往直前,不畏艰难。

首先,公司内需在持续减少,然而在研发全新产品以及创建自主品牌的时候遇到一定的问题,和我国销售走势持续转好、规模持续扩张的国外品牌进行比较,公司要全面发掘自身和知名国外品牌的差异,确保公司可以持续弥补自身问题,得到良好的发展。

三、森马服饰盈利能力分析

(一)森马服饰盈利能力指标分析

1、营业利润率

上述指标主要预估企业经营效率。

在增加营业成本因素以后,利用经营公司生产活动我们能相对清晰的了解到公司的获利水平。

其和企业的创利能力彼此辅助,该数值越高,表示公司创利水平更高,公司此后得到的经济效益就更高。

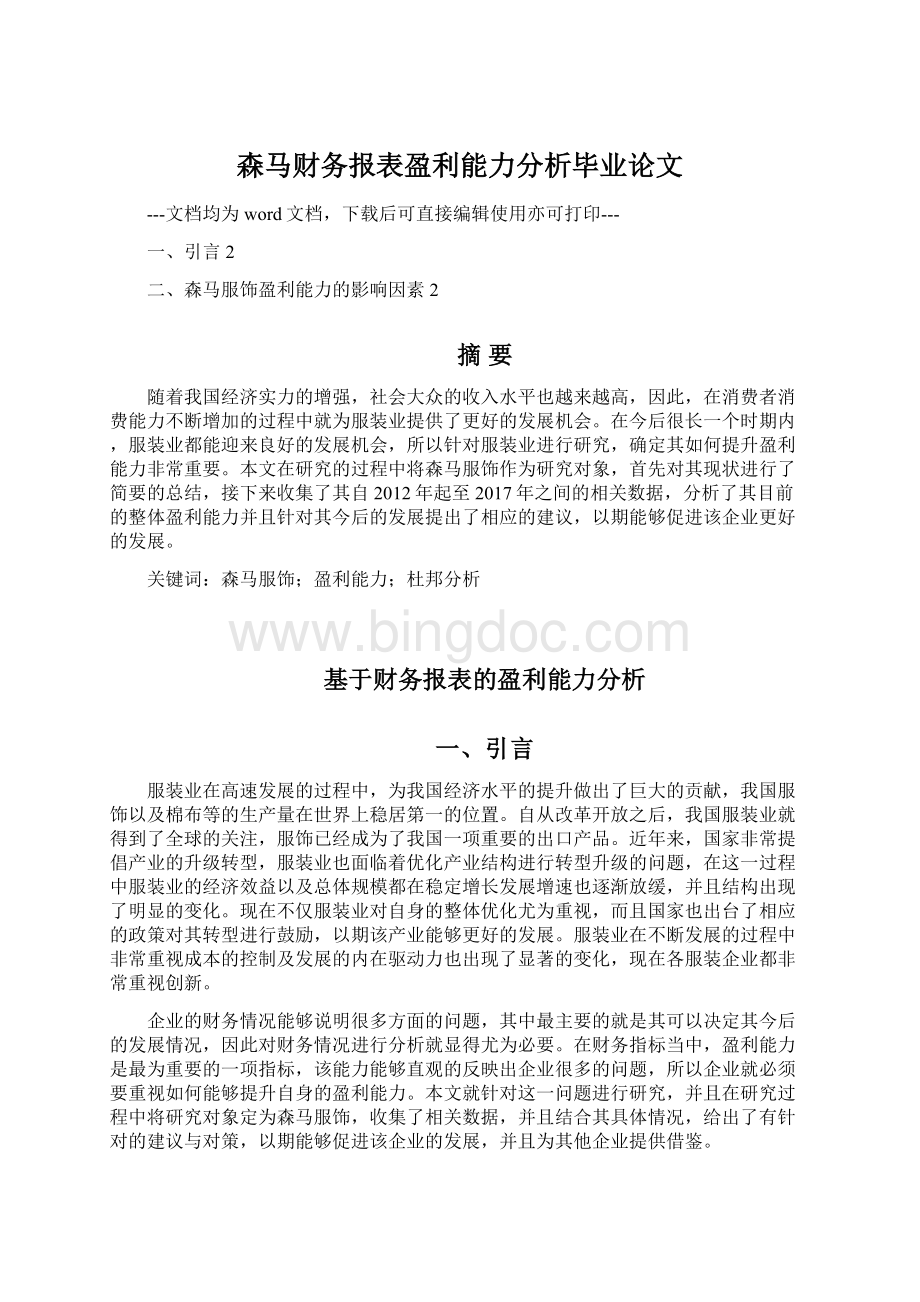

森马服饰近六年公司的营业利润率趋势如图3-1所示:

图1森马服饰2012至2017年营业利润率趋势图

(图表来源:

森马服饰利润数据)

根据图3-1我们就能清楚的了解,2012年营业利润率降低,由于当时国外需求减少不,原料费用持续提高,经济效益持续降低。

在世界需求增多和国内产业结构调节之后,在第四季度,企业绩效开始转危为安,然而当年营业利润率依旧不高;

在2012年到2013年,营业利润率持续提高,主要因素是毛利率提高,费用率减低;

在2013年之后,营业利润率开始降低,现实因素是企业费用率开始提高,营销以及管理费因国外产业链扩张,开始持续提高。

在2015年降低较为明显,和2014年棉改之后,企业无法采购低廉的进口棉,因此导致2015年企业利润率持续降低。

此后,利润率逐渐提高,因为以往的棉改造成负面影响消失,毛利率相对平稳,产能投放促使公司业绩提高。

和2016年进行比较,2017年即便出现一定的减低,然而通常可以维持稳定,此外伴随棉花成本的相对稳定、外洋产能格局稳定,公司生产水平的提高帮助盈业利润增加。

2、净利润率

净利润率表现出公司盈利水平,第一利润总和所得税率影响净利润的多少。

在营业效益增加的时候,必须在确保得到更高净利润的时候,才可以提升净利润。

数值越高越好,因此可知公司获利水平提高。

森马服饰近六年的净利润率趋势如图3-2所示:

图2森马服饰2012年至2017年净利润率趋势图

根据图3-2中的数据能够得出,从一个整体来看,从一二年到一七年这六年里利润率的走势并没有太大的波动,森马净利润率再一二年和一三年有着小幅度的上升,而一四年出现了略微下滑的趋势,而一四年之后出现了大幅度的下滑,到了一六年,又再次重新走向大幅上升的趋势。

根据森马服饰的年度净利润报告种,不难看出:

一三年所赚取的利润要多于一四年,而一五年,进行了一次大幅棉改的政策导致本年的毛利率降低,从而使得净利润减少这一现象十分明显,也使此年整个业绩并没有一个可观的成效。

而一五年之后,森马公司逐渐放缓对海外产能,期间对森马服饰持续进行升级和不断改革,使得产品的附加值也不断增加,从而使得利润也有一个很大程度的提高。

3、总资产净利率

总资产净利率是一个对公司全部资产的使用成效和使用这些资产所收获的利润程度的一种表现形式,通过这个数值能够直观的表现出一个公司的管理能力,总资产净利率同资产利用效率保持着一种正相关性。

与此同时,公司的收入有所提高,能够很成功的管控好成本,资产的运营是否优良都可以从这一数据表现出来。

森马服饰近六年的总资产净利润率趋势如图3-3所示:

图3森马服饰总资产净利率

根据上图3-3能够直观的看到,森马公司于一三年总资产净利率达到一个峰值,因为在一三年公司所得到的营业收入和净利润都很高。

但在一三年之后,由于国家的相关政策和公司自身的发展的某些因素导致收入额有所降低,并且运营的成本也有所提高,导致该数值有所降低。

使得一五年资产总利润率达到最低值。

一五年之后企业对成本的管控有了大幅度的加强,棉改政策这一方面的消失使得企业的所获得的利润也有所大幅度的提高,净利润也能够达到一个稳定的上升趋势,总资产净利率有所提高,在随后的一六年里,上升效果还是非常明显的。

资产利用率在不断的升高,证明了公司正处于一个非常良好的状态。

4、净资产收益率

净资产收益率可以反映一些较为集中和综合的情况,它不仅可以体现股东权益的投资报酬比率和他们的获益利润,还可以用来对比不同企业盈利水平的高低。

一般情况下,该数据越大,企业利用现有资产来制造盈利的水平越高,企业运行状况越好,对于相关的受益者而言,其获利的可能性越高。

然而倘若但公司负债上涨,就会导致该项数据增大。

通常情况下,如果某企业年均净资产收益率大于15%,则可提现该企业经营能力十分强,运营状况良好。

森马服饰的近六年净资产收益率趋势如图3-4所示:

图4森马服饰净资产收益率

由图3-4可得,相关数据显示公司在2012-2013年期间发展势头良好。

然而在2013年之后,相应的数值开始逐年递减,结合当时国内形势,造成上述情况的关键因素是2014年棉改政策的颁布,这使得公司在2015年低价入购的进口棉数量大幅度下降,使得棉花收入降低。

此外,由于受国家政策的影响,公司的其他商品也不得不降低售价,这使得公司盈利大大减少,同时因为某些原料价格的提高导致成本上涨,这也使得指标数据降低。

从表中还可看出2015-2017年净资产收益率又呈现上升的趋势,这可提现企业在向实现自身良好发展的方向努力

(二)森马服饰的杜邦分析

森马服饰2015年至2017年的杜邦分析见表2所示:

表2森马服饰2015年至2017年杜邦分析(图表来源:

年份

项目

2015年

2016年

2017年

净资产收益率(%)

10.42%

11.61%

11.63%

总资产收益率

8.09%

9.07%

8.69%

权益乘数

1.25

1.27

1.32

主营业务利润率

11.91%

14.26%

13.78%

总资产周转率

69.68%

64.67%

65.47%

净利润(元)

841,151,000

主营业务收入(元)

6,409,220,000

从上述表格可以看出,森马服饰在2017年的净资产收益率相比去年增长了一些,但增长幅度较小。

总资产收益率×

权益乘数=净资产收益率

8.69%×

1.32=11.63%2017年

9.07%×

1.27=11.61%2016年

8.09%×

1.25=10.42%2015年

结合上述数据可得,近三年企业总资产收益率较为稳定,并且净资产收益率没有出现降低的情况,这关键在于权益乘数在这三年里不断上升,企业资产负债率也呈现逐年递增的趋势,因为权益乘数可有效体现企业的负债情况,由此可以知道企业的资产负债率也在不断增大,此外,各项数据也可以反映财务杠杆对企业盈利方面的影响。

财务杠杆是企业发展的双刃剑,当企业获得良好的经济收入时,它有利于股东获取更为广泛的权益,但股东也面临更多的风险和挑战;

当企业经济收入不佳时,会影响股东的潜在收入,使股东收入降低。

由表3-1可得,企业的权益乘数维持在数值1左右,算是比较大的,因此企业经营者应当积极营造适合企业发展的外部环境,增加企业的潜在收入。

销售净利率×

总资产周转率=总资产收益率

13.78%×

65.47%=8.69%2017年

14.26%×

64.67%=9.07%2016年

11.91%×

69.68%=8.09%2015年

从上述数据可看出销售净利率在近三年比较稳定,总资产周转率也并未有较大的波动或起伏。

然而在2015年,企业总资产周转率数值较大,这体现企业在该年度的资产周转十分迅速,取得了可观的销售业绩,这项数据与2015年相比却有所下降,不过其销售净利率却平稳上涨。

销售净利率=净利润/主营业务收入

13.78%=841,151,000/6,409,220,0002017年

14.26%=805,446,000/5,981,750,0002016年

11.91%=712,193,000/6,173,320,0002015年

分析上述数据不难发现,这一指标在最近三年并无明显变化,但其营业收入在2017年有所增加。

不过由于与2016年相比,其成本有所提高,因此这项指标反而出现了小幅下降,其盈利能力也随之下降。

对净资产收益率进行分析不难发现,该企业近年来这项数据稳定上升,因此可以知道资本投资效益良好,其主要原因可能是由于负债增加而提升了森马服饰的净收益率。

与2016年相比,总资产周转率小幅上涨,因此可以知道该企业的销售能力有所提高,所以该企业近年来正处于一个稳步发展的时期。

四、森马服饰存在的盈利问题

收集2012~2017年森马服饰的盈利能力指标进行研究可以发现,该企业盈利能力处于良好的水平,分析该企业近5年的相关数据可以确定其在盈利能力方面表现出的不足,自2015年之后该企业的净利润稳步提升,不过增幅相对较小,还有待提高。

(一)、成本控制风险

对于服装业来讲,其发展周期较长,而且竞争压力极大,用户需求在不断多样化的过程中,服装企业各个环节的成本也在持续上涨,因此就使得其原料采购成本一直处于较高水平,由于劳动力以及原材料等成本居高不下,而且国家也对环保要求较高,因此服装业形势并不乐观,各项成本都有所提升,因此服装业的总成本也未能得到很好的控制。

(二)、市场风险

任何企业在发展的过程中都可能会遇到大量不确定的因素,服装业也是如此的,服装业在稳步发展的过程中竞争日趋激烈。

该行业门槛较低,因此有很多新的企业加入到市场当中,对于企业的发展来讲都可能会产生一定的风险。

除此之外,现在用户的需求越来越多样、个性,这也对企业提出了新的要求。

尽管近年来用户对服装业的认可度有所提升,但是很多国际品牌也涌入了我国市场,这就更进一步加剧了我国服装业的市场竞争,因此企业就更难获得更多的利润,其发展也会遭到一定的阻碍。

(三)、汇率变动

森马近年来已经开始布局国外市场,在很长一段时期以内都会针对国外市场进行营销,所以先把销售收入当中美元占据了较大的比重。

除此之外,森马的很多原料以及设备等也属于进口产品,因为这些费用通常会有外汇的方式支付,加之该企业还需要在境外建立服装基地,要在不断发展的过程中继续进行投资,从而扩大生产,因此森马需要使用大量的外汇。

在这样的情况下假如外汇出现剧烈浮动,森马可能就会遭到严重的影响。

五、森马服饰盈利发展的建议

通过上述分析能够知道,就销售层面而言,森马营业利润率并无明显变化,其具有较强的盈利能力,但是其调价空间以及利润空间依旧存在,最能够抵御一定的市场压力。

森马想要更好的发展就需要对成本进行有效的控制,尽可能降低各项支出,并且保持现有的总资产周转率,使销售利润率稳步提升,本文提出的建议如下所述。

(一)、提升盈利能力,增强抵御风险能力

森马想要使自身的盈利能力得到提升,首先需要重视成本,其次是要继续扩大销售,还需要发挥自身的品牌价值,不断提升自身的影响力,通过合理的营销策略促进销售,并且要整合多种优势资源是自身高端品牌的形象能够深植用户心中。

除此之外,森马还需要使自身的市场占有率得到进一步的提高。

(二)、控制成本,提升应对市场风险能力

森马如想更好的对各项费用进行控制就行,就要做好财务预算工作,严格执行财务预算当中的内容,不放过任何一个环节,这样才能够使自身的成本控制力得到提升,在降低成本的同时创造更多的利润,从而使自身应对风险的能力得到增强。

(三)、降低汇率波动,提升公司盈利能力

经前文的分析可以知道,森马存在着明显的汇率风险,为了应对这一风险,森马可以利用期货市场获得资产的保值,签订汇率锁定合约与其他企业明确汇率浮动后的责任划分,将风险转嫁给合作方一部分。

除此之外,森马还需要对汇率进行实时监控,并且及时作出响应,这样才能够有效的降低汇率风险对自身造成的损失。

六、结论与建议

结论:

盈利能力对于企业而言非常重要,森马想要不断加强自身各项能力,就需要不断进行研究与分析。

本文结合森马的具体情况提出了其在经营方面的问题,并且展开了全面的分析,希望森马的管理层能够予以足够的重视,加强企业的管理。

近年来社会大众的收入有了很大的提升,因此服装业就得到了很好的发展机会,森马应当抓住这一机遇满足社会大众站服装方面的需求。

企业在经营过程中可能会产生很多不能预知而且无法确定的问题,因此可能都会出现很难预料的风险。

不过通常来讲收益越高风险越大,那么企业就需要对风险进行严格的把控,这样才可能会创造更多的利润。

建议:

第一,森马必须要认识到自身在经营过程中的问题;

第二,可以通过分析财务指标以及自身的情况制定出合理的防范措施,这样才能够使企业的损失尽可能降低更好的促进自身的发展,森马需要尤为重视内部控制与风险管理。

笔者希望通过本文的研究,能够促进森马更好的发展。

参考文献

[1]刘昭郡.基于杜邦分析法的中国工商银行盈利能力研究[J].经营与管理,2016(07)

[2]宋扬平.杜邦分析法的改进研究——基于现金流和企业真实获利能力[J].当代会计,2016(07)

[3]彭明雪.丁振辉.经营效率、中间业务收入与商业银行盈利能力[J].金融论坛,2016(05)

[4]孟英娟.论企业财务报表分析的重要性[J].科技视界,2016(05)

[5]蒋倩.杜邦分析法视阈下上市商业银行盈利能力分析[J].财会通讯,2015(29)

[6]马婷.中国注册会计师协会.财务成本管理[M].中国财政经济出版社,2015

升级会员

升级会员