对亏损财务预警信号的研究Word下载.docx

《对亏损财务预警信号的研究Word下载.docx》由会员分享,可在线阅读,更多相关《对亏损财务预警信号的研究Word下载.docx(7页珍藏版)》请在冰点文库上搜索。

亏损企业样本(Sample)的选取

我国上市公司的亏损速度较快,分布较广,其中,机械、电子和房地产行业更是亏损企业的聚集区。

为了使结论具有可比性,我们考虑了行业特点、产品生命周期以及可能选取的样本情况,本文在亏损企业中随机选取了4家机械制造业的上市公司作为样本进行分析,它们分别是(600806)昆明机床,(0025)ST特力A,(600691)东新电碳和(600610)ST中纺机。

由于上市公司的中报未经审计,其财务数据的可信度自然会大打折扣,所以本文仅采用公司的年报数据进行分析,以取得较大的可信度和实用性。

单变量分析

单变量模式是用个别财务比率来预测财务危机的模型,当模型中所涉及的财务比率趋势恶化时,通常是企业发生财务危机的先兆。

采用单变量模式分析企业亏损的实质就是找到与企业亏损相关性较大的指标,可以通过线性回归来完成。

数据的收集

本文分析时所使用的财务报表数据是从和讯网上()下载的,在和讯网上可以查询到每个上市公司年报、中报的财务报表,包括资产负债表,损益表和现金流量表(我国在98年以前企业提供的是财务状况变动表,98年以后才要求提供现金流量表,所以现金流量表数据较少)。

另外,为了保证数据的可靠性,对一些有明显差异的比率又将其与其它网站的一些财务报表指标进行了比较,并根据常用的计算方法进行了调整。

比率的选择

由于财务比率的数目种类较多。

我们根据他们的通用性和相关性选用了变现能力,获利能力,偿债能力,管理能力中的14项比率,另外还包括一些常用的比率,例如:

权益收益率,总资产收益率,流动比率及股东权益率等,以及一些参考文献上采用的对企业破产进行分析的比率,例如,息税前盈余/总资产,营运资本/总资产等。

统计分析

将这四家企业的每股收益作为因变量,14个财务比率作为自变量,取其亏损前三年至亏损年度的数据,用SPSS进行线性回归分析。

在所分析的14个比率中,只有权益收益率和总资产收益率与每股收益相关性较高,而其它比率的相关性较低。

结果如表1和表2所示:

表1权益收益率与每股收益线性回归结果

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

表2总资产收益率与每股收益线性回归结果

Model

R

RSquare

Std.ErroroftheEstimate

.990

.980

.979

注:

权益收益率=企业利润净额/平均资本金数额,是衡量投资者投入资本金的盈利

能力,该收益率是站在所有者立场来衡量企业盈利能力的财务指标。

总资产收益率=利润净额/平均资产,是反映企业资产综合运用效果的指标。

由上面分析的结果可以看出,权益收益率和总资产收益率与每股收益具有很强的相关性。

这说明,当这两项指标恶化时,通常是企业发生亏损的前兆。

结果的解释

企业亏损表明了两方面的问题。

一是企业的盈利下降,二是企业的费用上升。

但是,从回归分析的结果来看,企业亏损的直接原因并不是费用的上升,而主要原因是其盈利水平下降。

例如ST中纺机,于1998年开始亏损,每股收益由1997年的元狂降到1998年的每股收益元。

总资产报酬率从前四年的平均降到了。

再如昆明机床,97年其权益收益率和总资产收益率均为0,该公司于98年亏损,每股收益。

企业获利能力的下降通常是亏损的前兆,当企业的利润下降到很低的水平时,极有可能在未来的一两年内亏损。

从这些公司的财务报表可以看到,亏损前,他们的每股收益通常保持相当低的水平,例如昆明机床亏损前,其每股收益在1994年为元,1995年大幅下降为每股元,在随后的两年内保持每股元的低收益,并于98年亏损。

从样本中可以看到,在亏损前的三至四年,企业的利润率很低,但是并没有立即亏损,而是保持了几年的低收益水平,然后一个巨亏。

这种现象在我国股市中是常见的,可谓是“不亏则已,一亏惊人”。

通过以上分析,不难得出:

(1)企业亏损的直接原因不是费用的增加,企业的盈利能力通常预示了企业的未来;

(2)对于一些具体的科目应做特别的研究,例如“应收帐款”科目是一个非常客观的数据。

并且从该数据的历年变化和销售收入的比例及应收帐款周转速度,可以看出公司的管理水平和行业的竞争状况。

对于一些微利公司,由于投资收益科目通常是掩盖主业亏损的主要来源,对他的来源和数目也要加以注意。

(3)新会计制度的影响,即四项计提亏损。

这必将挤掉一些上市公司的水分,使公司的业绩受到影响。

(4)注意关联交易和非正常损益,因为这些通常是企业修饰财务报表的主要手法,企业通过关联交易将亏损转变为微利,保持自己的上市资格,而这又恰恰预示了潜在亏损的可能。

多变量分析

多变量分析是将多种财务比率加权汇总产生总判别分来进行财务危机的预测。

最初的多变量模型为美国的爱德华.阿尔特曼在60年代中期创造的z记分模型,用来预测企业破产的可能性。

其主要思想是在企业违约前,违约企业和非违约企业的财务指标会有很大差异,从中找出差异较大的指标,以此来预测企业违约的可能性。

样本数据选择

多变量分析是对比分析,通过不同样本之间的对比来找出他们的差异。

这里一共选择了6家机械行业的企业作为样本进行分析。

这3家赢利企业是(600732)上海港机,(600761)安徽合力,(600815)厦工股份,3家亏损企业仍然是ST中纺机,昆明机床,东新电碳。

检测比率选择

将这6家企业按照亏损企业和盈利企业分为两组,亏损企业为组1,赢利企业为组2。

将他们在企业亏损前一年(97年)的各项财务比率进行统计对照,为了找到具有显着变化的财务比率,我们根据

(1)亏损企业的财务比率变化显着;

(2)单个比率变化方差相对较小的原则,从14个比率中选择了5个比率作为判别变量。

这些比率在两组的统计情况如表3:

表3盈利企业与亏损企业比率对照

ATR2

ATR1

E/A2

E/A1

EBIT/A2

EBIT/A1

ROA2

ROA1

WC/A2

WC/A1

N

3

Min.

.51

.11

.32

.45

.03

.04

.00

.19

.08

Max.

.77

.41

.90

.89

.09

.35

.43

Sum

.75

.23

.05

.01

.70

Mean

.61

.25

.5476

.6333

.07

.17

.063

.003

.257

.233

注:

比率后面的数字表示比率的组别,例如ROA1表示第一组(亏损组)的总资产回报率,ROA2表

示第二组(赢利组)的总资产回报率。

其中,ATR=销售额/总资产的平均值;

ROA=净利润/总资产;

E/A=股东权益/总资产;

EBIT/A=息税前收益/总资产;

WC/A=营运资本/总资产;

判定方程

将上面选出的五个判别比率拟合成一个线形方程,每股收益与上述五个指标做多元线形回归,结果如表4所示:

表4多元线性回归结果

Durbin-Watson

.987

.975

.969

表5线性回归系数表

UnstandardizedCoefficients

StandardizedCoefficients

t

B

Std.Error

Beta

(Constant)

.039

ROA

.157

.858

EA

.215

.066

.205

EBIT/A

.784

.164

.223

WC/A

.075

ATR

.078

从线形回归的结果可以看出,所选的五个比率与每股收益的拟合程度很好,而且通过Durbin-Watson检验,证明这五个参数间不存在自相关情况。

回归分析的方程系数如表5。

由于线形回归方程的变量系数太复杂,同时还有常数项,对此进行了调整,得到如下判定方程:

L(代表亏损LOSS)=*ROA+*E/A+*EBIT/*WC/*ATR

各个符号表示意义同前。

模型检验

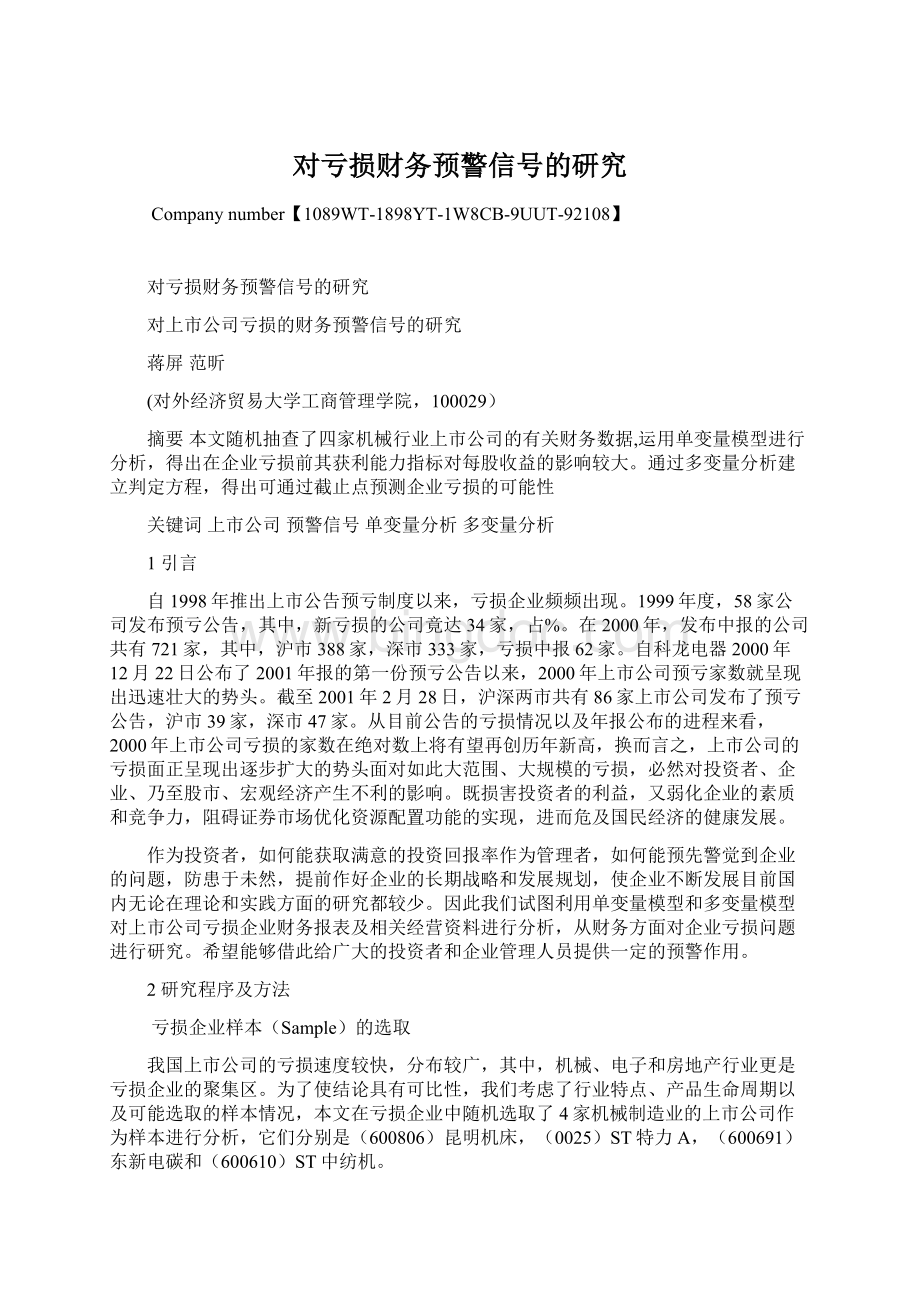

(1)根据上面确定的判定方程进行检验,首先对样本组的数据进行检验,结果如图1。

图1

图2

从图中可以看出,赢利企业的得分基本在2以上,而亏损企业的得分一般较低,通常小于1。

由这个检验结果可以看出此模型可以很好的将亏损企业与赢利企业分开。

(2)逐渐增加样本的数量来进行检验,首先,增加了2家亏损公司(600765)力源液压和(0025)深特力A,与原先的样本公司不同的是,这两家公司于1999年亏损,而样本公司于1998年亏损,将数据代入模型进行检验,结果如图2。

从图2中可以看出,

(1)中的结论还可以成立,只是亏损公司和赢利公司的分界不如

(1)那么明显了。

而且,有一个赢利公司数据的得分还落到了,小于所有亏损企业的得分。

从该公司各项财务数据可以发现,在1998年,上海港机的每股收益由每股元大幅跌至元每股,净利润由5000多万降到600多万,种种迹象表明,公司赢利能力下降,成本费用上升,这些迹象符合单变量模型中公司亏损的前兆。

(2)将亏损公司的数量增加到7家,同时加进赢利公司的数据加以比较,如图3。

图3

从图中可以看到基本的趋势保持不变,这些公司清楚的被分为亏损企业和赢利企业两大集团。

赢利企业得分最高达到了,亏损企业最低得分达到了,在~2的区域内,有两家赢利企业和两家亏损企业,虽然赢利公司的总体得分高于亏损企业的得分,但是相对的幅度较小。

从上面的3次检验中我们可以得到这样一个结论,模型中得分高的企业在未来亏损的可能性小,得分低的企业在未来亏损的可能性大。

截止点(CutoffPoint)

从检验结果可以看出,此模型可以将亏损和赢利企业区分。

而且,企业的得分越高,再未来的一年亏损的可能性越小,得分越低,第二年亏损的可能性越大。

由图(3)可以看出,是一个比较模糊的区域(GrayArea),在此区域亏损企业与赢利企业的得分差距较小。

亏损企业的最高得分为,而赢利企业的最低得分为,取其中值作为模型的判定截止点。

3.结论

本文根据单变量和多变量模型对机械行业的亏损企业进行财务分析,得到了两个结论:

(1)根据单变量模型分析,企业的盈利能力较低通常是导致企业亏损的直接原因。

在盈利指标中,应对权益收益率和总资产报酬率这两个指标特别重视,当这两个指标较低时,企业在未来亏损的可能性较大。

(2)对企业未来亏损的可能性可以用以下方程来判定:

L=*ROA+*E/A+*EBIT/*WC/*ATR

模型的截止点是时,企业得分高于截止点时,企业一般不会出现亏损,小于截止点时,企业就有可能出现亏损。

企业的得分越高,企业未来亏损的可能性越小,得分越低,亏损的可能性越大。

(3)本文研究的主要样本是机械行业的上市公司,由于行业间的差异,运用此模型到其他行业的公司可能并不适用,但对其它行业分析亏损仍有借鉴作用。

参考文献

1吴世农.《现代财务理论与方法》课程大纲.2000年8月在全国MBA院校《财务管理》师资培训研讨会上使用

2于俊年.《计量经济学》.对外经济贸易大学出版社,2000年6月第1版

3张保法.《经济计量学》.经济科学出版社,2000年1月第4版

TheStudy0nSignalsoftheCorporations’FinancialDistress

JiangPingFanXin

(InternationalBusinessManagement,UniversityofInternationalBusiness&

Economics,100029)

AbstractWithrandomlycollectedfinancialdataof4publiccompaniesinmechanicindustry,UnivariatemodelwasemployedtogettheconclusionthattheprofitabilityratioisthemostinfluencingfactortotheEPS.Whenutilizingthemultivariateanalysistodevelopthediscriminatingfunction,thecutoffpointwasestablishedtopredictthepossibilityofcorporatefinancialloss.

KeywordsPublicCompany,PredictingSignal,Univariateanalysis,Multivariateanalysis

升级会员

升级会员