医疗健康行业基本现状.docx

《医疗健康行业基本现状.docx》由会员分享,可在线阅读,更多相关《医疗健康行业基本现状.docx(9页珍藏版)》请在冰点文库上搜索。

医疗健康行业基本现状

医疗健康行业基本现状

一、基本现状

1.动作频出,监管层推动行业走向成熟

一方面,政府在积极的推动医疗健康(尤其是消费医疗健康)和消费金融行业的发展;与此同时,监管层在保证行业良性发展的基础上也在积极地推动行业的规范化和合规化进程.

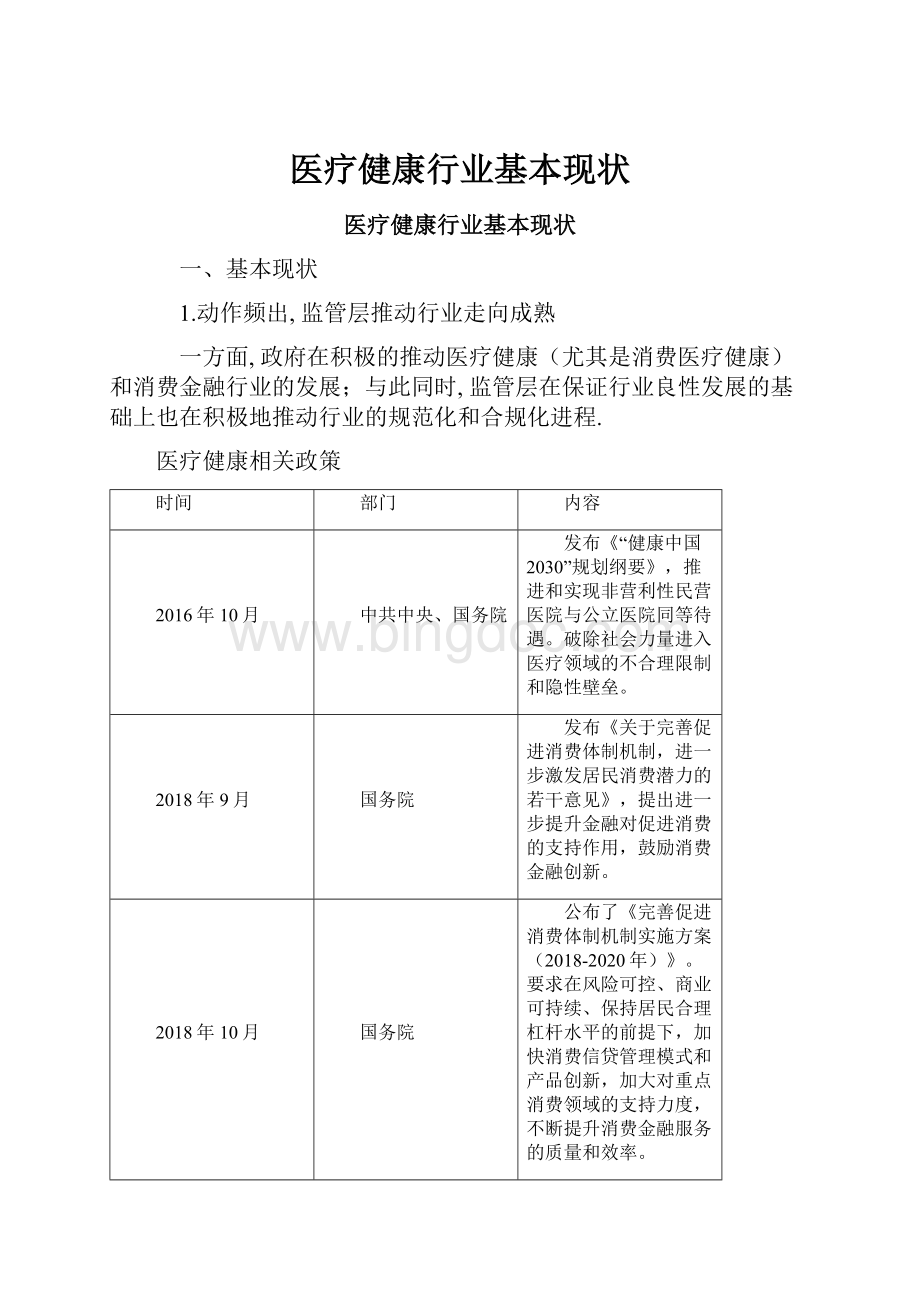

医疗健康相关政策

时间

部门

内容

2016年10月

中共中央、国务院

发布《“健康中国2030”规划纲要》,推进和实现非营利性民营医院与公立医院同等待遇。

破除社会力量进入医疗领域的不合理限制和隐性壁垒。

2018年9月

国务院

发布《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》,提出进一步提升金融对促进消费的支持作用,鼓励消费金融创新。

2018年10月

国务院

公布了《完善促进消费体制机制实施方案(2018-2020年)》。

要求在风险可控、商业可持续、保持居民合理杠杆水平的前提下,加快消费信贷管理模式和产品创新,加大对重点消费领域的支持力度,不断提升消费金融服务的质量和效率。

2019年8月

国务院

《关于加快发展流通促进商业消费的意见》,意见提出加大金融支持力度。

鼓励金融机构创新消费信贷产品和服务,推动专业化消费金融组织发展。

加大对新消费2016年10月领域金融支持力度。

2.医疗卫生机构总数稳定增加,个人卫生费用支出快速上升

2018年,中国医疗卫生机构数量和医院数量分别达到了99.7万个和3.3万个,相比2012年分别增长了5%和42.3%;中国总体个人卫生费用支出和人均个人卫生费用支出在2018年分别达到了16662.9亿元人民币和1194.5元人民币,相比2012年分别增长了72.6%和67.5%.稳定增长的医疗卫生机构&医院数量以及总体&人均个人卫生费用支出为中国医疗健康消费金融行业的发展打下了坚实的经济基础.

2012-2018医疗卫生机构数量&医院数量

2012-2018全国个人卫生费用支出&人均个人卫生费用支出

3.医疗美容市场发展迅速,行业活跃用户规模增长明显

2019年,中国医疗美容市场的市场规模预计将达到1566亿元人民币,近五年的复合增长率达到了24.4%;数据显示,2019年2季度医疗整形领域整体的月活用户规模达到了1289.8万人次,环比增长29.5%,同比增长98.3%.行业市场规模的快速扩张和活跃用户数量的明显增加为消费金融在医疗美容场景的渗透打下了坚实的行业基础.

2015-2019年医疗美容市场规模(亿元人民币)

2018年1季度-2019年2季度医学整形APP用户活跃规模变化情况

4.口腔就诊&检查人次快速增长,居民口腔健康意识明显改善

2018年,中国医疗卫生机构的口腔科急诊人次预计将达到1.55亿人次,同比增长7.7%,相较2013年增长了45.5%;口腔专科医院门诊诊疗人数达到3949.9万人次,同比增长10.1%,相较2013年增长了63%;口腔专科医院门诊健康检查人数达到137.2万人次,同比增长4.2%,相较2013年增长了39.8%.急诊人次、诊疗人数、健康检查人数的快速增长一方面反映出中国口腔医疗健康行业正在飞速发展,同时也反映出中国居民的口腔健康意识正在不断增强.

2013年-2018年中国医疗卫生机构口腔科急诊人次(医院)

2013年-2018年口腔专科医院门诊服务情况

5.健身房市场处于上升通道当中,全国健身会员规模持续扩大

2019年,中国健身房市场规模预计将达到607亿元人民币,连续四年的年度增长率均超过20%;与此同时,2019年中国持有健身卡人数规模预计将达到1897万人次,相较2018年增长8.9%.但2018年中国大陆前十城市健身会员占国家总人口的渗透率只有1%,与韩国(7.3%)、日本(3.3%)、新西兰(13.6%)、澳大利亚(15.3%)等其他亚太国家相比差距仍然较大,中国的健身市场在未来仍然着巨大的发展空间.

2015-2019年中国健身房市场规模及趋势

2015-2019年中国持有健身卡人数规模和发展趋势情况

6.流量红利消失,医疗健康消费金融机构加码精细化运营

数据显示,截止2019年6月,中国手机网民数量已经达到8.5亿人,占总体网民的比例已经达到99.1%,手机网民规模的增速在近几年也呈现出明显的下滑趋势,人口红利逐渐消失.在这样背景下,越来越多的医疗健康消费金融企业开始逐渐将业务发展的重心转移到用户和数据的精细化运营上来.

2010-2019年6月中国手机网民规模及其占网民比例

7.行业融资事件减少,单笔融资额快速上升

2014年以后医疗健康行业融资热度逐渐上升,至2016年和2017年融资热度趋于平稳,事件数量变化较小,2018年行业融资事件为824起,降幅较大;从单笔融资金额来看,2014年至2017年行业平均单笔融资金额变化幅度较小约4,000万元,2018年平均单笔融资金额大幅增高达到9,500万元人民币,较之前几年增长130%左右.

国内医疗行业投融资金融和融资事件

从融资轮次看,行业内天使轮融资事件占比急剧减少,从2015年的49.5%持续下滑至2018年的22.6%.与此同时,行业内战略投资比例从2014年的4.6%上升至2018年的9.7%.这种现象反映出医疗行业正在趋于成熟,早期项目逐渐减少,投资更加集中在头部公司,并购和战略投资的重要性逐渐提升.

国内医疗行业融资轮次分布

二、驱动因素

1.消费者需求增长

随着时代的发展和变化,越来越多的普通消费者开始更加关注自己外貌、身体&心理健康等方面的情况.对整形、孕产护理、健身、心理咨询等消费型医疗健康项目的需求增加明显.80后、90后、95后等年轻的消费群体对账单分期等消费金融产品有着较好的认知和接受度,更愿意接触和使用类似的消费金融产品.

2.行业进步

随着医疗健康行业的发展,整形、眼科、孕产护理等消费医疗健康项目的安全程度、服务质量等均有了明显的改善和提高,使得消费者可以更加放心的购买和享受需要的消费医疗健康服务.随着消费金融行业和大数据、云计算、人工智能等技术的发展,消费金融企业在风控定价、贷后催收、技术输出等方面的能力和效率在持续提高,能够服务的客户群体范围也在不断地扩大.

3.市场价格区间趋近平民

目前市面上主要的整形、齿科、健身等消费医疗健康项目的客单价主要落在几百元到数万元不等,已经属于很多普通消费者可以承受的价格区间范围

三、行业趋势

药品:

随着仿制药带量采购的落地,国内仿制药价格将得到大幅降低.同时一系列新药审批、药品一致性评价等关键性政策密集出台,将长期提升国产药品质量,鼓励药品创新,促进产业升级转型,加速国内药品市场与国际化接轨.

器械:

目前中国医疗器械仅在少数高端领域实现进口替代,近年来国家设立多个专项计划为医疗器械研发提供资金支持,同时加快创新器械审批速度,此外政府以落地具体措施鼓励采购优秀国产医疗器械.未来行业必将向高端方向发展.

医疗服务:

目前医疗服务主要由公立医疗机构提供,随着国家多项鼓励社会办医政策的推出,未来民营医院比重将得到显著提高.强医疗属性和消费属性的医疗机构将大有可为,同时特色专科和高端特需服务也将迎来发展的黄金期.

升级会员

升级会员