物流成本核算.docx

《物流成本核算.docx》由会员分享,可在线阅读,更多相关《物流成本核算.docx(25页珍藏版)》请在冰点文库上搜索。

物流成本核算

宁波大学答题纸

(2012—2013学年第2学期)

课程名称:

物流管理改卷教师:

徐卫星

学号:

133330037姓名:

吴蓓蓓得分:

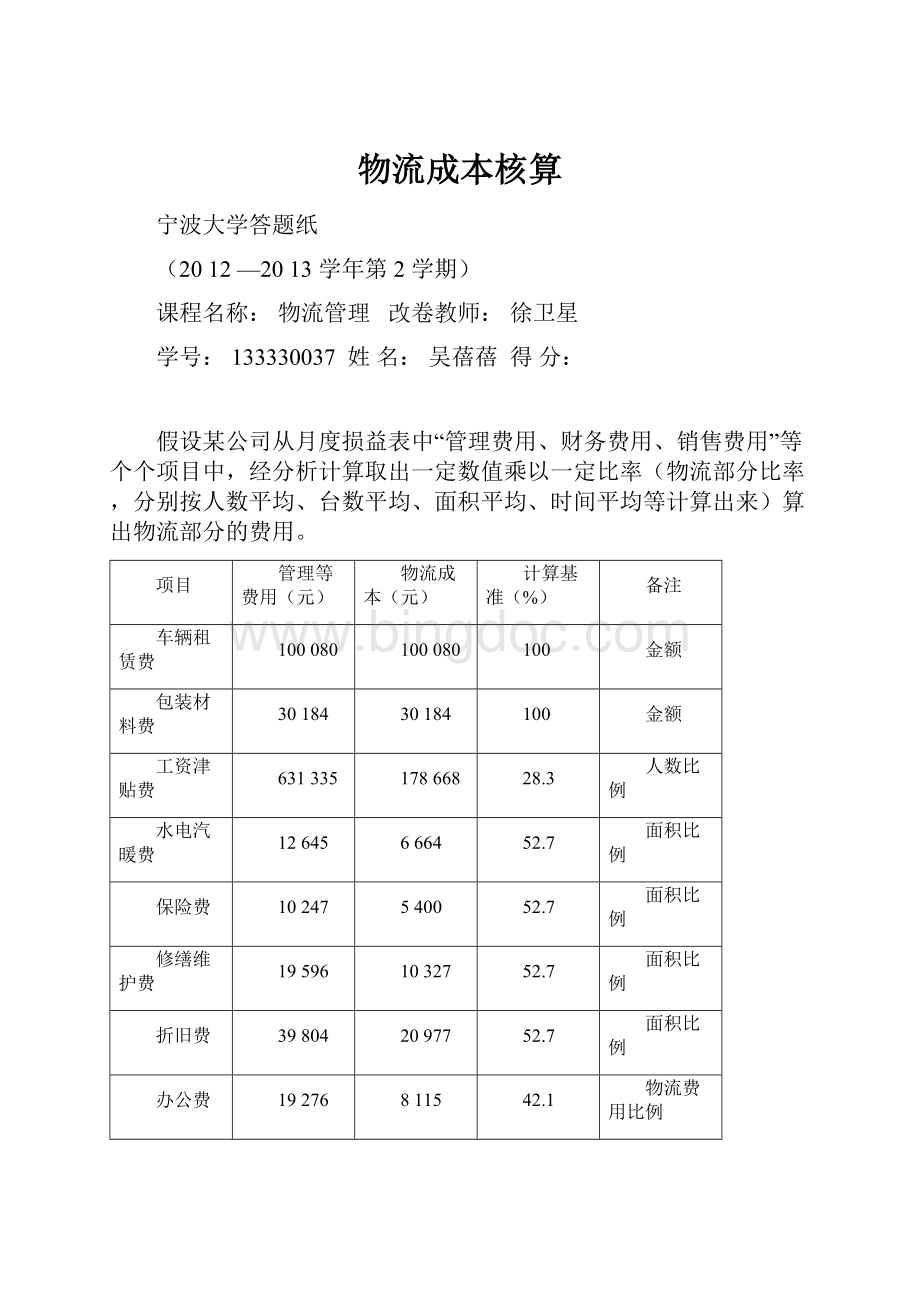

假设某公司从月度损益表中“管理费用、财务费用、销售费用”等个个项目中,经分析计算取出一定数值乘以一定比率(物流部分比率,分别按人数平均、台数平均、面积平均、时间平均等计算出来)算出物流部分的费用。

项目

管理等费用(元)

物流成本(元)

计算基准(%)

备注

车辆租赁费

100080

100080

100

金额

包装材料费

30184

30184

100

金额

工资津贴费

631335

178668

28.3

人数比例

水电汽暖费

12645

6664

52.7

面积比例

保险费

10247

5400

52.7

面积比例

修缮维护费

19596

10327

52.7

面积比例

折旧费

39804

20977

52.7

面积比例

办公费

19276

8115

42.1

物流费用比例

易耗品费

21316

8974

42.1

物流费用比例

资金占用利息

23861

10045

42.1

物流费用比例

税金

33106

13937

42.1

物流费用比例

通讯费

10366

4364

42.1

物流费用比例

CP软件租赁费

17748

7472

42.1

物流费用比例

物流成本合计

869484

405207

46.6

物流费占费用总额比率

(1)人数比例=物流部门人数/全公司人数=36/127=0.283

(2)面积比例=物流部门设施面积/全公司面积=309/5868=0.527

(3)物流费用比例=前7项物流费用/前7项管理等费用

(4)公司供应和销售物流共同费用的分配比例为1:

2

(5)根据会计账簿记录和其他相关资料,上述各项物流成本资料如下

1.车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以

(1)供应物流负担额=100080*1200/3200=37530

(2)销售物流负担额=100080*2000/3200=62550

2.包装材料费为仓库实施包装作业所耗用

3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人

包装作业的工资津贴费=178668*6/36=29778

运输作业的工资津贴费=178668*12/36=59556

(1)供应物流负担额=59556*1/3=19852

(2)销售物流负担额=59556*2/3=39704

保管作业的工资津贴费=178668*4/36=19852

装卸作业的工资津贴费=178668*10/36=49630

(1)供应物流负担额=49630*1/3=16543

(2)销售物流负担额=49630*2/3=33087

物流管理作业的工资津贴费=178668*4/36=19852

(1)供应物流负担额=19852*1/3=6617

(2)销售物流负担额=19852*2/3=13235

4.水电汽暖费为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443.

5.保险费按照个物流作业设施的账面价值分配。

其中包装设备价值为480000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元,则分配如下

包装作业的保险费=5400*480000/3570000=726

运输作业的保险费=5400*1740000/3570000=2632

(1)供应物流负担额=2632*1/3=877

(2)销售物流负担额=2632*2/3=1755

保管作业的保险费=5400*987000/3570000=1493

装卸作业的保险费=5400*216000/3570000=327

(1)供应物流负担额=327*1/3=109

(2)销售物流负担额=327*2/3=218

物流管理作业的保险费=5400*147000/3570000=222

(1)供应物流负担额=222*1/3=74

(2)销售物流负担额=222*2/3=148

6.修缮维护费和折旧费的发生和分配同保险费(计算略)

包装作业的负担额=4209

运输作业的负担额=15257

(1)供应物流负担额=5086

(2)销售物流负担额=10171

保管作业的负担额=8655

装卸作业的负担额=1894

(1)供应物流负担额=631

(2)销售物流负担额=1263

物流管理作业的负担额=1289

(1)供应物流负担额=430

(2)销售物流负担额=859

7.易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)

8.办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410元

9.资金占用利息为公司存货资金所占用的利息

10.税金为固定资产占用税,分配方法同保险费,计算结果如下:

包装作业的税金=1874

运输作业的税金=6793

(1)供应物流负担额=2264

(2)销售物流负担额=4529

保管作业的税金=3853

装卸作业的税金=843

(1)供应物流负担额=281

(2)销售物流负担额=562

物流管理作业的税金=574

(1)供应物流负担额=191

(2)销售物流负担额=383

11.通讯费和CP软件租赁费为信息流通费,其分配计算为:

供应物流负担3945元,销售物流负担7891元

12.本月公司支付的委托物流费为120840元,其中购买材料的市内运输费用为48040,仓库保管费用72800元。

13.本月外企业支付物流费为56340元,其中本发生购进对其他企业支付的物流费用(运费)为34260元,本月发生销售对其他企业支付的物流费(运费)为22080元。

假设上述公司的物流功能包括包装、运输、保管、装卸、信息流通和物流管理六个方面,则根据上述分析资料编制的包装费、运输费、保管费、装卸费、信息流通费和物流管理费成本分别如下表所示:

包装费计算表

范围

支付形态

供应物流费

企业内物流费

销售物流费

合计

企业物流费

本

企

业

支

付

物

流

费

企业本身物流

材料费

33080

33080

人工费

29778

29778

维护费

6809

6809

一般经费

特别经费

企业本身物流费

69667

69667

委托物流费

企业本身的物流费

69667

69667

对外企业支付的物流费

企业物流费总计

69667

69667

运输费计算表

范围

支付形态

供应物流费

企业内物流费

销售物流费

合计

企业物流费

本

企

业

支

付

物

流

费

企业本身物流

材料费

人工费

19852

39704

59556

维护费

45757

79005

124726

一般经费

特别经费

企业本身物流费

65609

118709

184318

委托物流费

48040

48040

企业本身的物流费

113649

118709

232358

对外企业支付的物流费

34260

22080

56340

企业物流费总计

147909

140789

288698

保管费计算表

范围

支付形态

供应物流费

企业内物流费

销售物流费

合计

企业物流费

本

企

业

支

付

物

流

费

企业本身物流

材料费

3756

3756

人工费

19852

19852

维护费

14001

14001

一般经费

特别经费

10045

10045

企业本身物流费

47654

47654

委托物流费

72800

72800

企业本身的物流费

120454

120454

对外企业支付的物流费

企业物流费总计

120454

120454

装卸费计算表

范围

支付形态

供应物流费

企业内物流费

销售物流费

合计

企业物流费

本

企

业

支

付

物

流

费

企业本身物流

材料费

人工费

16543

33087

49630

维护费

1021

2043

3064

一般经费

特别经费

企业本身物流费

17564

35130

52694

委托物流费

企业本身的物流费

17564

35130

52694

对外企业支付的物流费

企业物流费总计

17564

35130

52694

信息流通费计算表

范围

支付形态

供应物流费

企业内物流费

销售物流费

合计

企业物流费

本

企

业

支

付

物

流

费

企业本身物流

材料费

人工费

维护费

一般经费

3945

7891

11836

特别经费

企业本身物流费

3945

7891

11836

委托物流费

企业本身的物流费

3945

7891

11836

对外企业支付的物流费

企业物流费总计

3945

7891

11836

物流管理费计算表

范围

支付形态

供应物流费

企业内物流费

销售物流费

合计

企业物流费

本

企

业

支

付

物

流

费

企业本身物流

材料费

774

1548

2322

人工费

6617

13235

19852

维护费

695

1390

2085

一般经费

4926

9853

14779

特别经费

企业本身物流费

13012

26026

39038

委托物流费

企业本身的物流费

13012

26026

39038

对外企业支付的物流费

企业物流费总计

13012

26026

39038

汇总编制整个公司的物流成本计算表一,物流成本计算表(形态别、范围别)

范围

支付形态

供应物流费

企业内物流费

销售物流费

合计

企业物流费

本

企

业

支

付

物

流

费

企业本身物流

材料费

774

36836

1548

39158

人工费

43012

49630

86026

178668

维护费

47473

20810

82438

150721

一般经费

8871

17744

26615

特别经费

10045

10045

企业本身物流费

100130

117321

187756

39038

委托物流费

48040

72800

120840

企业本身的物流费

148170

190121

187756

526047

对外企业支付的物流费

34260

22080

56340

企业物流费总计

182430

190121

209836

582387

汇总编制整个公司的物流成本计算表二,物流成本计算表(形态别、功能别)

功能

支付形态

物品流通费

信息流通费

物流管理费

合计

包装费

运输费

保管费

装卸费

企业物流费

本

企

业

支

付

物

流

费

企业本身物流

材料费

33080

3765

2322

39158

人工费

29778

59556

19852

49630

19852

178668

维护费

6809

124762

14001

3064

2085

150721

一般经费

11836

14779

26615

特别经费

10045

10045

企业本身物流费

69667

184318

47654

52694

11836

39038

39038

委托物流费

48040

72800

120840

企业本身的物流费

69667

232358

120454

52694

11836

39038

526047

对外企业支付的物流费

56340

56340

企业物流费总计

69667

288698

120454

52694

11836

39038

582387

汇总编制整个公司的物流成本计算表三,物流成本计算表(范围别、功能别)

功能

范围

物品流通费

信息流通费

物流管理费

合计

包装费

运输费

保管费

装卸费

供应物流费

147909

17564

3945

13012

182430

企业内物流费

69667

120454

190121

销售物流费

140789

35130

7891

26026

209836

退货物流费

废弃物物流费

合计

69667

288698

120454

52694

11836

39038

582387

销售额

销售成本

销售数量

假设某火力发电生产电力产品。

该厂的工艺过程是热能-机械能-电能,该厂电力产品除本厂使用外,全部对外供应,1月份发生各种费用如下:

(只有一种产品)

1.发电用煤3000吨,单价200元/吨

2.从各种材料领料单可得:

领用钢材10吨,单价为500元/吨,钢球8吨,单价875元/吨

3.各车间、部门工资结算凭证可知支付了职工工资60000,职工福利费8400元

4.应付本月水电费40000

5.计提固定资产折旧62000

6.本月预提大修理费50000

7.用转账支票支付办公品费1200。

编制生产费用明细账如下:

燃料费

材料费

工资及福利费

水费

修理费

折旧费

其他费用

600000

12000

68400

40000

50000

62000

1200

电力产品成本计算单(厂供电量为5000千度)

成本项目

总成本

单位成本

燃料费

水费

材料费

工资及福利费

折旧费

修理费

其他费用

600000

40000

12000

68400

62000

50000

1200

120

8

2.4

13.68

12.4

10

0.24

合计

833600

166.72

假设某物流企业以运送产品批次为成本核算对象,6月份发生货物运送4批,编号分别为601号、602号、603号、604号,6月份发生制造费用135000元,根据生产费用凭证及汇总表登记制造费用明细账如下表:

工资和福利费

折旧费

修理费

办公费

水电费

其他

合计

4000

36000

12000

41000

37000

5000

135000

批别

直接工资

分配率

分配额=制造费用×分配率

601

602

10000

20000

15000

30000

603

604

20000

40000

30000

60000

合计

90000

1.50=135000/90000

135000

各批产品的总成本和单位成本如下:

批别

直接材料

直接工资

制造费用

合计

单位成本

601(5辆车)

10000

10000

15000

35000

7000

602(5辆车)

15000

20000

30000

65000

13000

603(10辆车)

30000

20000

30000

80000

8000

604(10辆车)

70000

40000

60000

170000

17000

作业成本法计算举例

某企业生产A、B两种产品,有关产销量、批次、成本、工时等资料见下表:

项目

A产品

B产品

产销量(件)

生产次数(次)

订购次数(次)

每次订货量(件)

直接材料成本(元)

直接人工成本(元)

机器制造工时(小时)

200000

4

4

25000

24000000

3000000

400000

40000

10

10

2000

2000000

600000

160000

制造费用明细表

项目

金额

材料验收成本

产品检验成本

燃料与水电成本

开工成本

职工福利支出

设备折旧

厂房折旧

材料储存成本

经营者薪金

300000

470000

402000

220000

190000

300000

230000

140000

100000

合计

2352000

1.传统成本计算法下成本计算

假设制造费用按照机器制造工时进行分配则

(1)制造费用分配率=2352000/(400000+160000)=4.2

(2)A产品应分摊的制造费用=400000*4.2=1680000(元)

(3)B产品应分摊的制造费用=160000*4.2=672000(元)

A产品的总成本=24000000+3000000+1680000

=28680000

单位成本=28680000/200000=143.4

B产品的总成本=2000000+600000+672000=3272000

单位成本=3272000/40000=81.8

2.作业成本法下成本计算

(1)作业成本法的关键在于对制造费用的处理不是完全按机器制造工时等单一标准进行分配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。

(2)对于材料验收成本、产品检验成本和开工成本,其成本动因是生产与订购次数

-材料验收成本分配率=300000/(10+4)=21428.57

-产品检验成本分配率=470000/(10+4)=33571.43

-开工成本分配率=220000/(10+4)=15714.29

(3)设备折旧费用、燃料与水电费用,成本动因为机器制造工时

-设备折旧费用分配率=300000/(400000+160000)=0.53571

-燃料与水电费用分配率=402000/(400000+160000)=0.717857

(4)职工福利支出的成本动因为直接人工成本

-职工福利费支出分配率=190000/(3000000+600000)=0.05278

(5)厂房折旧和经营者薪金成本动因为产品产销量

-厂房折旧费用分配率=230000/(200000+40000)=0.9583

-经营者薪金分配率=100000/(2000000+40000)=0.41667

(6)材料储存成本成本动因为直接材料的数量或成本

-材料储存本报分配率=140000/(24000000+2000000)=0.00538

根据上述步骤将各项制造费用在A产品和B产品之间分配

项目

合计

A产品

B产品

材料验收成本

产品检验成本

燃料与水电成本

开工成本

职工福利支出

设备折旧

厂房折旧

材料储存成本

经营者薪金

300000

470000

402000

220000

190000

300000

230000

140000

100000

85714

134286

287143

62857

458340

214284

191660

83334

214286

335714

114857

154143

31660

85716

38340

10880

16666

合计

作业成本计算法下成本计算表

项目

A产品

B产品

直接材料成本(元)

直接人工成本(元)

制造费用(元)

总成本(元)

产销量(件)

单位产品成本(元)

200000

141.73

600000

40000

90.13

例:

某生产型企业产销A、B两种产品,这两种产品的生产工艺基本相同,两者的区别主要表现在所提供的物流服务上:

A产品实行的是大批量低频率的物流配送服务,每批数量为4000件。

B产品实行多频率小额配送服务,每批数量为10件。

该企业采用作业成本法计算产品的物流成本,所涉及的作业主要有七项:

订单处理、挑选包装、包装设备调整、运输装卸、质量检验、传票管理、一般管理。

其他有关资料具体如下:

本月该企业共销售A产品5批,共计20000件,B产品140批,共计1400件。

订单处理作业全月有能力处理1008份订单,本月实际处理定单800份,其中A产品订单500份,B产品300份。

(1)包装机共4台,全月共可利用640机器小时,但不能全部用于包装,因为机器调整会消耗一定时间,包装机每包装一批新产品时,则需要调整一次。

在连续包装同一批产品件数达到1000件时也需要进行一次调整。

每台包装机调整一次需要24分钟,包装机如果用于包装A产品,每件需要1.5分钟,如果用于包装B产品,每件则需要2分钟

(2)运输

升级会员

升级会员