财务报表答案.docx

《财务报表答案.docx》由会员分享,可在线阅读,更多相关《财务报表答案.docx(24页珍藏版)》请在冰点文库上搜索。

财务报表答案

一:

第1章财务报告概述

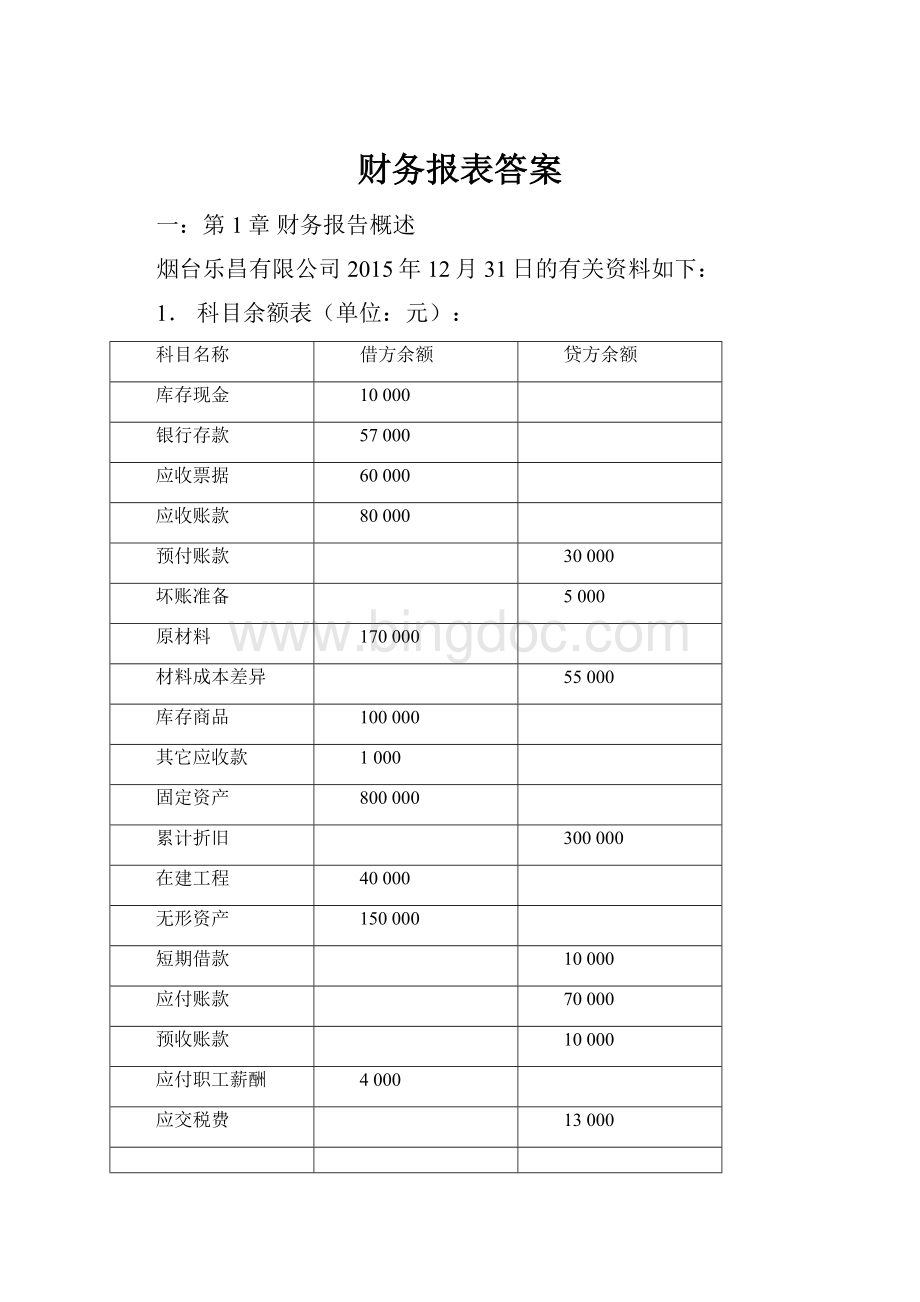

烟台乐昌有限公司2015年12月31日的有关资料如下:

1.科目余额表(单位:

元):

科目名称

借方余额

贷方余额

库存现金

10000

银行存款

57000

应收票据

60000

应收账款

80000

预付账款

30000

坏账准备

5000

原材料

170000

材料成本差异

55000

库存商品

100000

其它应收款

1000

固定资产

800000

累计折旧

300000

在建工程

40000

无形资产

150000

短期借款

10000

应付账款

70000

预收账款

10000

应付职工薪酬

4000

应交税费

13000

其它应付款

1000

长期借款

80000

实收资本

500000

盈余公积

200000

未分配利润

200000

2.债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司借方余额100000元,应收账款——B公司贷方余额20000元

预付账款明细资料如下:

预付账款——C公司借方余额20000元,预付账款——D公司贷方余额50000元

应付账款明细资料如下:

应付账款——E公司贷方余额100000元,应付账款——F公司借方余额30000元

预收账款明细资料如下:

预收账款——G公司贷方余额40000元,预收账款——H公司借方余额30000元

3.长期借款共2笔,均为到期一次性还本付息。

金额及期限如下:

(1)从工商银行借入30000元(本利和),期限从2014年6月1日至2016年6月1日。

(2)从建设银行借入50000元(本利和),期限从2015年8月1日至2017年8月1日。

要求:

编制烟台乐昌有限公司2015年12月31日的资产负债表

答案:

资产负债表(简表)

制表单位:

烟台乐昌公司2015年12月31日单位:

元

资产

期初数

期末数

负债所有者权益

期初数

期末数

流动资产:

流动负债:

货币资金

67000

短期借款

10000

应收票据

60000

应付账款

150000

应收账款

125000

预收账款

60000

预付账款

50000

应付职工薪酬

-4000

存货

215000

应交税费

13000

其他应收款

1000

其他应付款

-1000

一年内到期的非流动资产

0

一年内到期的非流动负债

30000

流动资产合计

518000

流动负债合计

258000

非流动资产:

非流动负债

固定资产

500000

长期借款

50000

固定资产清理

0

非流动负债合计:

50000

无形资产

150000

负债合计

308000

在建工程

40000

所有者权益:

长期待摊费用

0

实收资本

500000

非流动资产合计

690000

盈余公积

200000

未分配利润

200000

所有者权益合计

900000

资产总计

1208000

负债及所有者权益总计

1208000

(二)

中海公司2015年4月的试算平衡表如下:

2015年4月30日

会计科目

期末余额

借方

贷方

库存现金

740

银行存款

168300

应收账款

85460

坏账准备

6500

原材料

66500

库存商品

101200

存货跌价准备

1200

固定资产

468900

累计折旧

3350

固定资产清理

5600

长期待摊费用

14500

应付账款

93000

预收账款

10000

长期借款

250000

实收资本

500000

盈余公积

4500

利润分配

19300

本年利润

12150

合计

905600

905600

补充资料:

(1)应收账款有关明细账期末余额情况为:

应收账款—长城公司借方余额98000

应收账款—海天公司贷方余额12540

(2)长期待摊费用中含将于一年内摊销的金额8000元

(3)应付账款有关明细账期末余额情况为:

应付账款—白云公司借方余额5000

应付账款—文创公司贷方余额98000

(4)预收账款有关明细账期末余额情况为:

预收账款—方元公司借方余额2000

预收账款—华裕公司贷方余额12000

5)长期借款期末余额中将于一年内到期归还的长期借款为100000元。

要求:

请代中海公司完成下列资产负债表的编制,

资产负债表(简表)

2015年4月30日

制表单位:

中海公司单位:

元

资产

期初数

期末数

负债所有者权益

期初数

期末数

流动资产:

略

流动负债:

略

货币资金

(1)

应付账款

(9)

应收账款

(2)

预收账款

(10)

预付账款

(3)

一年内到期的非流动负债

(12)

存货

(4)

流动负债合计

(12)

一年内到期的非流动资产

8000

非流动负债

流动资产合计

(5)

长期借款

150000

非流动资产:

非流动负债合计:

150000

固定资产

(6)

负债合计

(13)

固定资产清理

-5600

所有者权益:

长期待摊费用

(7)

实收资本

500000

非流动资产合计

466450

盈余公积

4500

未分配利润

(14)

所有者权益合计

(15)

资产总计

(8)

负债及所有者权益总计

908490

答案:

资产

期初数

期末数

负债所有者权益

期初数

期末数

流动资产:

略

流动负债:

略

货币资金

169040

应付账款

98000

应收账款

93500

预收账款

24540

预付账款

5000

一年内到期的非流动负债

100000

存货

166500

流动负债合计

222540

一年内到期的非流动资产

8000

非流动负债

流动资产合计

442040

长期借款

150000

非流动资产:

非流动负债合计:

150000

固定资产

465550

负债合计

372540

固定资产清理

-5600

所有者权益:

长期待摊费用

6500

实收资本

500000

非流动资产合计

466450

盈余公积

4500

未分配利润

31450

所有者权益合计

535950

资产总计

908490

负债及所有者权益总计

908490

二:

现金流量表编制:

1.某公司发生如下经济业务:

(1)公司分得现金股利10万元;

(2)用银行存款购入不需要安装的设备一台,全部价款为35万元;

(3)出售设备一台,原值为100万元,折旧45万元,出售收入为80万元,清理费用5万元,设备已清理完毕,款项已存入银行;

(4)计提短期借款利息5万元,计入预提费用;

该企业投资活动现金流量净额为多少?

答案:

分得股利或利润所收到的现金=100000元

处置固定资产而收到的现金净额=800000-50000=750000元

购建固定资产所支付的现金=350000元

投资活动现金流量净额=750000+100000—350000=400000元

2.某公司发生如下经济业务:

(1)销售产品一批,成本为250万元,售价为400万元,增值税税票注明税款68万元,货已发出,款已入账;

(2)出口产品一批,成本为100万元,售价为200万元,当期收到货款及出口退税18万元;

(3)收回以前年度应收账款20万元,存入银行;

试问,企业本期现金流量表中“销售商品、提供劳务收到的现金”的金额。

答案:

销售商品、提供劳务收到的现金=4000000+2000000+200000+680000=6880000元

3.某企业本期商品销售收入实际收到现金936万元,其中增值税销项税额136万元,本年度销售退回支出现金50万元(不含增值税)收到出口退税17万元,则该企业销售商品的现金流入为多少?

答案:

该企业销售商品的现金流入为936-50=886(元)

三:

资产负债表分析

光明公司公司2012年度与2013年度的资产负债表见表1,试用编制比较资产负债表(教材P67表5-1)和共同比资产负债表(教材p68表5-2)。

表1光明公司资产负债表单位:

元

项目

2012年

2013年

货币资金

85732

93290

交易性金融资产

7600

8200

应收票据

6590

5900

应收账款

16800

16500

预付账款

17000

13400

存货

122381

130550

其他流动资产

25202

32179

流动资产合计

281305

300019

长期投资

3437

5000

固定资产净额

541900

533950

无形资产及其他

67220

68600

非流动资产合计

612557

607550

资产总额

893862

907569

短期借款

86000

70000

应付账款

46500

36400

应付职工薪酬

15400

12600

应交税费

8462

4600

流动负债合计

156362

123600

长期借款

100000

150000

实收资本

500000

500000

资本公积

26481

28963

盈余公积

15874

16894

未分配利润

95145

88112

负债及所有者权益合计

893862

907569

案例思考题:

1.光明公司2013年度与2012年度相比,资产总额有何变化?

2.光明公司2013年度变化最大的资产项目是什么;变化最小的资产项目又是什么?

3.光明公司的资产构成以什么资产为主?

说出最主要的三个资产项目。

4.光明公司的存货项目2013年度与2012年度相比有何变化?

5.光明公司的资金来源中,占比最大的项目是什么;2006年度变化最大的权益项目是什么?

6.结合资产负债表中信息,对光明公司的财务状况做简要评述。

答案:

光明公司比较性资产负债表单位:

元

项目

2012年

2013年

2013比2012增减额

2013比2012增减%

货币资金

85732

93290

7558

8.82

交易性金融资产

7600

8200

600

7.89

应收票据

6590

5900

-690

-10.47

应收帐款

16800

16500

-300

-1.79

预付帐款

17000

13400

-3600

-21.18

存货

122381

130550

8169

6.68

其他流动资产

25202

32179

6977

27.68

流动资产合计

281305

300019

18714

6.65

长期投资

3437

5000

1563

45.48

固定资产净额

541900

533950

-7950

-1.47

无形资产及其他

67220

68600

1380

2.05

非流动资产合计

612557

607550

-5007

-0.82

资产总额

893862

907569

13707

1.53

短期借款

86000

70000

-16000

-18.60

应付帐款

46500

36400

-10100

-21.72

应付职工薪酬

15400

12600

-2800

-18.18

应交税费

8462

4600

-3862

-45.64

流动负债合计

156362

123600

-32762

-20.95

长期借款

100000

150000

50000

50.00

实收资本

500000

500000

0

0.00

资本公积

26481

28963

2482

9.37

盈余公积

15874

16894

1020

6.43

未分配利润

95145

88112

-7033

-7.39

负债及所有者权益合计

893862

907569

13707

1.53

光明公司共同比资产负债表

项目

2012年

2013年

增减%

货币资金

9.59

10.28

0.69

交易性金融资产

0.85

0.90

0.05

应收票据

0.74

0.65

-0.09

应收帐款

1.88

1.82

-0.06

预付帐款

1.90

1.48

-0.43

存货

13.69

14.38

0.69

其他流动资产

2.82

3.55

0.73

流动资产合计

31.47

33.06

1.59

长期投资

0.38

0.55

0.17

固定资产净额

60.62

58.83

-1.79

无形资产及其他

7.52

7.56

0.04

非流动资产合计

68.53

66.94

-1.59

资产总额

100.00

100.00

0.00

短期借款

9.62

7.71

-1.91

应付帐款

5.20

4.01

-1.19

应付职工薪酬

1.72

1.39

-0.33

应交税费

0.95

0.51

-0.44

流动负债合计

17.49

13.62

-3.87

长期借款

11.19

16.53

5.34

实收资本

55.94

55.09

-0.84

资本公积

2.96

3.19

0.23

盈余公积

1.78

1.86

0.09

未分配利润

10.64

9.71

-0.94

负债及所有者权益合计

100.00

100.00

0.00

1.~5.略

6:

光明公司2013年与2012年相比,资产总额增加了13707元,增长幅度达1.53%,其中流动资产增加18714元,增长幅度为6.65%;非流动资产减少了5007元,增长幅度为-0.82%;流动资产中货币资金、存货和其他流动资产的增长幅度较大,其中增长绝对数最大的是存货,2013年比2012年的存货增长了8169元,增长幅度为6.68%,其他流动资产增长的幅度最大,达27.68%,但其增长的绝对数并没有存货大,原因是其基数较存货的基数小,货币资金2013年与2012年比,增长了7558元,增长幅度达8.82%。

预付帐款有所减少,变动幅度为-21.18%,说明公司的销售地位发生变化或客户发生变化。

公司的非流动资产中,长期投资增加了1563元,增长了45.48%,但由于其基数较小,占公司资产总额的比重仍在1%以下。

公司的固定资产减少了7950元,占资产总额的比重由60.62%下降为58.83%,下降了1.79个百分点。

光明公司的资金来源,2013年与2012年发生了较大的变化,主要是长期借款增加,短期借款减少,说明公司财务风险降低。

总的来说,光明公司的非流动资产占资产总额的66%左右,而提供长期资金的长期借款和所有者权益资金占资金来源总额的80%左右,公司的资金结构与资产结构搭配合理,稍显保守。

四:

营运能力和获利分析(纸上答案参考)

1、某公司2008年和2009年主营业务收入分别为1300万元和1460万元,2007年、2008年和2009年流动资产年末余额分别为460万元、420万元和470万元。

要求:

(1)计算2008年和2009年流动资产平均余额;

(2)计算2008年和2009年流动资产周转次数和周转天数,并作出简要的评价。

答案:

(1)2008年流动资产平均余额:

(460+420)/2=440万元

2009年流动资产平均余额:

(420+470)/2=445万元

(2)2008年的流动资产周转率:

1300/440=2.95次,周转天数:

360/2.95=122.03天

2009年的流动资产周转率:

1460/445=3.28次,周转天数:

360/3.28=109.76天

2009年比2008年周转率提高了11.19%,周转天数缩短了10.05%,我们可以看到2008年和2009年流动资产平均余额基本持平,而主营业务收入提高了12.31%,所以产生这种状况的主要原因是同样的流动资产产生了更多的主营业务收入。

2、某公司有关数据如下表:

2007年

2008年

主营业务收入

3160万元

5000万元

赊销比例

95%

90%

应收账款平均余额

2000万元

2500万元

主营业务成本

1800万元

3300万元

存货平均余额

200万元

220万元

假定一年按360天计算,周转天数的计算结果取整数。

要求:

(1)计算该公司2007年及2008年应收账款周转率和周转天数:

(2)计算该公司2007年及2008年存货周转率和周转天数:

(3)分析计算得出的结果。

答案:

(1)2007年应收账款周转率=3160*95%/2000=1.5次

2007年应收账款周转天数=360/1.5=240天

2008年应收账款周转率=5000*90%/2500=1.8次

2008年应收账款周转天数=360/1.8=200天

(2)2007年存货周转率=1800/200=9次

2007年存货周转天数=360/9=40天

2008年存货周转天率=3300/220=15次

2008年存货周转天数=360/15=24天

(3)从上述结果中可以看出,2008年无论是应收账款还是存货的周转速度都在加快,说明该公司流动资产的利用效率在提高。

3、下表是A、B两家公司的部分财务数据,按要求回答下列问题:

表3-1

项目

A公司

B公司

负债(10%利息率)

900

0

权益

100

1000

总资产

1000

1000

息税前利润

120

120

利息费用

90

0

税前利润

30

120

所得税(税率40%)

12

48

税后利润

18

72

案例思考题:

(1)试计算A、B公司的净资产收益率和资产收益率。

(2)比较两家公司收益率的大小,并简要分析收益率不同的原因,进而总结利用净资产收益率分析公司盈利能力的注意事项。

答案:

《纸》上述两家公司,除了A公司运用高财务杠杆,而B公司是完全的权益筹资外,其它方面均完全相同。

因为这两家公司除了资本结构外都相同。

A 公司的净资产收益率是18%,反映了它广泛地运用了财务杠杆,同时,B公司的零杠杆定位产生了一个更低但质地更好的7.2%的净资产收益率。

资产收益率则出现了偏差,由于A公司极大地使用债务而遭到惩罚而B公司未受影响。

4、下面是某公司1999年—2001年的净资产收益率的分解情况。

净资产收益率=销售净利率×资产周转率×权益乘数

2001年 10.6%=6.72%×58.22%×2.95

2000年 5.12%=4.98%×47.18%×2.18

1999年 2.32%=2.35%×49.95%×1.98

根据上述数据,分析该公司1999年—2001年净资产收益率变动的原因。

答案:

《纸》数据显示,2000年到2001年,公司的净资产收益率大幅度增长,这得益于公司销售能力、资产管理运营能力的增长,以及负债的增加,但这3方面的贡献是不尽相同的。

权益乘数的增长率最大,达到了35.32%,说明公司通过大幅举债有效提高了净资产收益率;其次是销售净利率,增长率为34.94%,公司的赢利能力提高较快。

而公司的资产周转率一直是比较低的,虽然这和公司所处行业有一定关系,但从1999年到2001年,这个比率从未达到过60%,说明公司的资产管理和运营能力尚需提高。

这里有一个很关键的事实需要指出,即:

虽然公司的净资产收益率和销售净利率这两年一直在增加,但增加的速度已经放慢了。

前者在1999年到2000年的增长率高达121%,但2000年到2001年已经降为107%。

公司的销售净利率增长幅度也由上一年度的110%,降至今年的34.94%。

与此同时,公司的负债增长速度却大大增加,从2000年的10.1%增加到了今年的35.32%。

由此可以得出结论,公司的净资产收益率虽然大幅增加,但这种增加很大程度上来自负债的增加,而非公司自身获利能力的提高。

5、、中海公司2010年财务报表部分资料如下表:

项目

金额(万元)

年初数

年末数(或本期发生额)

货币资金

1222.4

496

应收账款净额

1849.6

2150.4

存货

1120

1545.6

固定资产净额

1872

4192

应付账款

825.6

应付票据

537.6

其他流动负债

748.8

长期负债

1641.6

实收资本

2310.4

销售收入

13488

销售成本

10512

管理费用

1568

财务费用-利息费用

796.8

利润总额

711.2

所得税

244.8

净利润

366.4

该公司所在行业有关财务指标平均水平见下表:

财务比率

本公司

行业平均水平

1、流动比率

2.5

2、速动比率

0.8

3、资产负债率

55%

4、存货周转率

5.5次

5、应收账款周转率

10次

6、销售净利率

7.5%

7、销售毛利率

20%

8、已获利息倍数

4.5倍

要求:

(1)计算该公司有关的财务比率(按表中列出的比率指标计算,保留两位小数);

(2)与行业平均水平比较,说明该公司可能存在的问题。

答案:

《纸》

财务比率

本公司

行业平均水平

1、流动比率

2

2.5

2、速动比率

1.25

0.8

3、资产负债率

62%

55%

4、存货周转率

8次

5.5次

5、应收账款周转

升级会员

升级会员