集成灶市场规模分析.docx

《集成灶市场规模分析.docx》由会员分享,可在线阅读,更多相关《集成灶市场规模分析.docx(11页珍藏版)》请在冰点文库上搜索。

集成灶市场规模分析

集成灶市场规模分析

一、2017年中国集成灶行业回顾

1、集成灶行业销售市场分析

集成灶是一种集吸油烟机、燃气灶、消毒柜、储藏柜等多种功能于一体的厨房电器,具有节省空间、抽油烟效果好,节能低耗环保等优点.中国集成灶诞生于2003年,2011年,中国集成环保灶品牌已经突破500家;2012年,国家建设部集成灶标准制定.

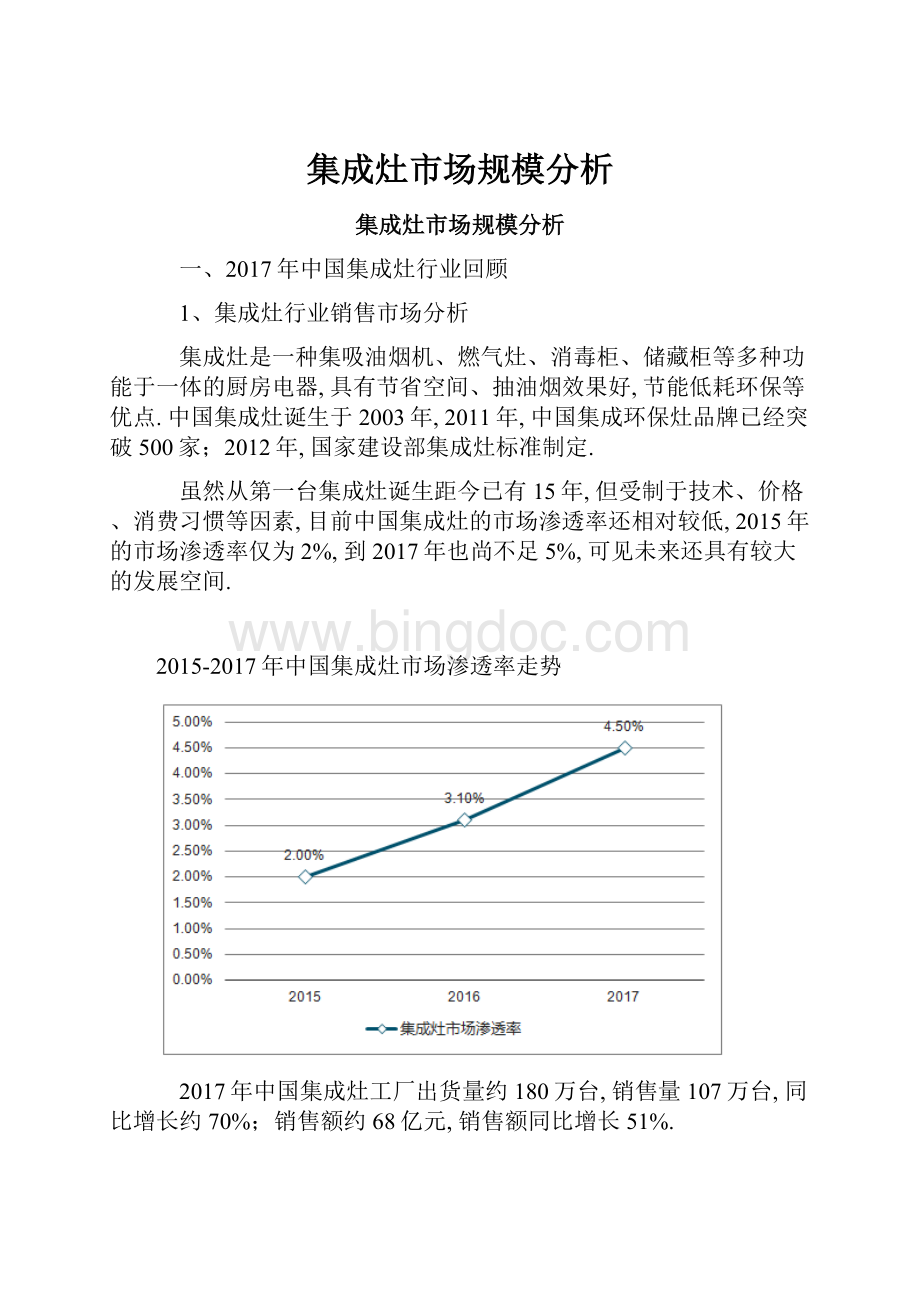

虽然从第一台集成灶诞生距今已有15年,但受制于技术、价格、消费习惯等因素,目前中国集成灶的市场渗透率还相对较低,2015年的市场渗透率仅为2%,到2017年也尚不足5%,可见未来还具有较大的发展空间.

2015-2017年中国集成灶市场渗透率走势

2017年中国集成灶工厂出货量约180万台,销售量107万台,同比增长约70%;销售额约68亿元,销售额同比增长51%.

中国集成灶销售量及同比增长走势

中国集成灶销售额及同比增长走势

其中浙江美大在销售量和销售额两个维度均居行业第一.作为集成灶行业唯一的上市公司,根据其相关数据,浙江美大在2017年的集成灶销量超过30万台,占比25%,集成灶产品营业收入为9.26亿元,占行业销售总额的14%.

作为集成灶行业领先企业,其近年来集成灶产品业务变化也是行业总体发展的一个缩影.可以看出,2016年以来公司集成灶产品的市场增速明显加快,2018年上半年集成灶产品实现销售收入5.07亿元,预计其全年销售收入有望突破13亿元.

2014-2018年浙江美大集成灶市场销售额走势

2015-2017年京东集成灶品类GMV增速走势

据数据统计显示,2017年集成灶品牌数量超过了300家,如已进入的海尔、美的、容声、志高等.除此之外,资本及其他行业开始进入集成灶行业,从整个厨卫行业看,除了西门子和樱花暂无集成灶项目计划,其他品牌均有介入,万家乐、百得、迅达、前锋等品牌已明确表示将进入集成灶行业.与此同时,集成灶的吸金效应也让越多越多的代理商选择进入了该行业.从行业生命周期来看,集成灶现阶段处于成长期,这一时期的市场增长率高,需求飞速增长,技术渐趋定型,行业特点、竞争状况及用户特点较明朗,产品品种及竞争者数量增多.

目前,国内集成灶市场尚未形成寡头垄断,市场集中度相对分散.2017年美大销量、销额市场占比均最高,分别达到25%、18%;从销量看,2017年美大销量超过30万台,其后依次是帅丰约18万台,亿田约14万台,森歌约11万台,风田约4万台,品牌之间的差距正在拉大.

2017年集成灶品牌销量占比

从销售额看,第一梯队:

美大、火星人、亿田、帅丰,2017年销售额占比达到45%,近集成灶市场的半壁江山;第二梯队:

森歌;第三梯队:

金帝、奥田、坂川、美多、风田等;第四梯队:

潮邦、优格、普森、科太郎、科大、奥普等.目前,集成灶行业格局初现.

2017年集成灶品牌销售额占比

2017年集成灶线上市场规模达到21万台,销售额达到了11亿元,同比增长分别为65%、102%,集成灶线上销售额占比达到17%,较2016年明显增加.

2016-2017年中国集成灶线上、线下销售量占比

2016-2017年中国集成灶线上、线下销售额占比

随着集成灶市场的发展,渠道结构也在发生变化,从2017年市场来看,渠道的变化主要体现在两个方面:

A、部分集成灶企业开始参与直营,主要是自建直营店、进入红星美凯龙、居然之家等连锁家居建材市场,直营销售不仅能够显示集成灶企业的实力,还可以让集成灶企业直接面对消费者并取得最有效的市场信息,减少中间环节,使集成灶企业和消费者均获益.但这一模式需要企业具备较强的实力.

B、电商渠道发展迅速,据相关数据显示,2017年集成灶网店数量约104家,其中京东旗舰店的网店占总比最多,达到40家,其次为品牌旗舰店(品牌直销),收录网店27家,小品牌网店24家,苏宁旗舰店收录网店13家,国美在线收录网店4家,热卖特许店收录网店2家,苏宁自营收录网店2家,京东自营收录网店1家,京东特许店收录网店1家.

2017年中国集成灶网点商城数量

2017年中国集成灶网点商城分布情况

-

集成灶网点商城数量:

家

品牌直营店

旗舰店

27

HOT热销店

24

特许店

2

京东

JD自营店

1

JD旗舰店

40

JD特许店

1

苏宁

苏宁自营店

2

苏宁旗舰店

13

国美

4

2、集成灶三、四级市场渗透率低潜力大

从整个市场来看,一、二级市场随着房地产市场的调控,增速开始放缓,而三、四级市场,随着城市化进程的加剧以及购买力的提升,其市场潜力已经初现,未来三线城市将成为集成灶和分体式烟灶角逐的主战场.三线城市厨电保有量低、城市众多、购买力大,目前全国两千多县城中品牌商覆盖率不足50%,三线以下及农村市场几乎未覆盖,三线及以下市场渗透率低潜力大.

原因1:

厨电龙头渠道布局一二线网点居多,且在二线城市商品房成交量放量情况下,继续开拓二线和逐步深入三线及以下会同步进行;

原因2:

分体式厨电产品自我更新,不过脸的油烟路径成为共识;

原因3:

在烟灶消市场格局中,老板和方太等龙头寡头地位尚不明显,目前集成灶占比整体烟灶消市场5%左右;

原因4:

厨电龙头企业一线增速下滑,二线放缓,渠道下沉后的三线城市将成为利润增长的主要来源;

原因5:

美大、亿田等集成灶厂商将利用三线渠道优势把握消费质变契机,或与传统厨电龙头细分三线市场.

但是集成灶产品在三、四线城市的推广存在诸多不确定性,首先、多数品牌的价格高,三、四线市场消费者难以承受,其次、该市场缺乏相应的基础渠道建设,企业推广产品费用高.

二、2018年上半年中国集成灶市场现状

众多品牌的进入直接推动了集成灶行业的发展,据统计,2018年上半年度集成灶行业同比增长约30%,其中线上增长较明显,1-6月,线上市场零售量、零售额分别达到15万台、9亿元,分别同比增长98%、138%,市场规模保持倍增.

总体来看2018年上半年相比2017年增速明显放缓,造成这一现象的主要原因有两点:

一、受宏观经济环境和房地产市场影响,终端需求放缓;二、随着众多品牌进入,在行业规模没有快速扩大的情况下,增速也会随之放缓,除此之外,与整个行业的期望值也有一定的关系.从2016年开始,随着集成灶行业的飞速增长,一方面,亿田、森歌、帅丰等集成灶品牌开始陆续筹建新的厂房扩大产能;另一方面,嵊州越来越多的以传统油烟机为主的OEM企业也开始进入,随着新厂的落成,智能装备的进入,整个集成灶行业产能成倍增长,持续地高投入提升了企业主的期望值,一旦有落差,对于企业来说,很容易产生政策偏差.

虽然上半年中国集成灶市场的发展有所放缓,但预计未来3年该市场仍保持快速增长,增长率高低主要取决于以下几个因素:

1、集成灶产品处于成长期,集成灶市场渗透率低;2、产品价格高开高走,利润空间大3、房地产市场的推动;4、消费者产品认知度提高(2015年用户搜索集成灶的热度高涨,主要是由于行业展会及消费热度的双向刺激);5、集成灶在更多销售渠道铺开;6、主要竞品市场份额下降(烟灶消、新兴品类),预计未来几年中国集成灶市场年平均增长率将保持在35%-40%.

2015-2018年上半年中国烟灶消市场销售额及同比增长走势

2015-2018年上半年新兴产品市场销售额及同比增长走势

三、集成灶行业发展趋势分析

2018年上半年度集成灶行业同比增长约30%,其中线上增长较明显,1-6月,线上市场零售量、零售额分别达到15万台、9亿元,分别同比增长98%、138%,市场规模保持倍增.预测,2018年中国集成灶销售额将达94亿元,并在2020年集成灶销售额将近180亿元.

2018-2020年中国集成灶销售额走势

随着中国集成灶市场发展,其市场也呈现了新的特点:

产品升级

产品功能多样化

在消费升级的大趋势下,消费群体呈现出年轻化、个性化的发展趋势.在集成灶行业,带有蒸箱功能的集成灶开始成为标配,部分品牌更是推出了烤箱集成灶和洗碗机集成灶(随着水槽洗碗机的热销,集成水槽升级成水槽洗碗机成为了趋势),所以集成灶需扩展新功能,可以集成消毒柜、蒸烤箱、洗碗机等,从而促进产品区别化产生.

产品智能化

集成灶智能化是各大集成灶企业在产品方面的发展方向之一.从目前发展来看,主要是通过大屏幕融合视听功能、菜单引导、社区分享等功能,仍处于智能化的初级阶段.从未来发展趋势来看,智能化毫无疑问是未来的发展趋势之一,但是在未来很长一段时间内,如何将智能化嫁接到家电产品,是整个行业需要解决的难题.

渠道结构进一步多元化

从渠道的发展趋势来看,过去几年,集成灶的渠道主要以自营专卖店、加盟店、橱柜等渠道为主,在营销方式上,通过展销、团购、博览会等方式进行销售.但是近两年,随着越来越多的品牌进入这一行业,渠道逐渐走向多元化,电商、百安居、红星美凯龙等连锁建材依然是其主要销售渠道,另外国美、苏宁、五星等KA卖场开始成为集成灶的主要销售渠道之一.

传统有实力的老牌集成灶企业在加大直营店的同时,开始有节奏地转向建材连锁渠道.而在厨电行业有一定品牌影响力和知名度的新入局者则选择通过KA卖场迅速拓展渠道.

整体来看,集成灶行业未来发展值得期待,并且很有可能成为厨电行业的细分品类,占据一定的市场份额,但与此同时也面临诸多隐患,行业进入门槛低,产品质量良莠不齐,最为明显的是,一、从内部环境看,1、产品同质化严重,行业缺乏创新;2、行业重营销轻产品,中小集成灶品牌经销商存活率低;3、市场竞争激烈:

主流品牌进入;4、竞品竞争:

传统厨电内争,二、从外部环境看,精装房市场对集成灶市场发展的影响较大,1、房地产市场对于传统厨电三件套的认知度更高,所以在采购产品时更多地选择了传统的厨电三件套;2、目前房地产企业在公共烟道、厨房户型结构的规划上,还没有考虑集成灶这类产品,这就影响了集成灶当下乃至未来几年在工程市场的发展.3、对于消费者而言其维修风险高,产品拆装繁琐;三、从企业自身看,注重消费者体验:

增加其运营成本.

升级会员

升级会员