主要财务指标.docx

《主要财务指标.docx》由会员分享,可在线阅读,更多相关《主要财务指标.docx(19页珍藏版)》请在冰点文库上搜索。

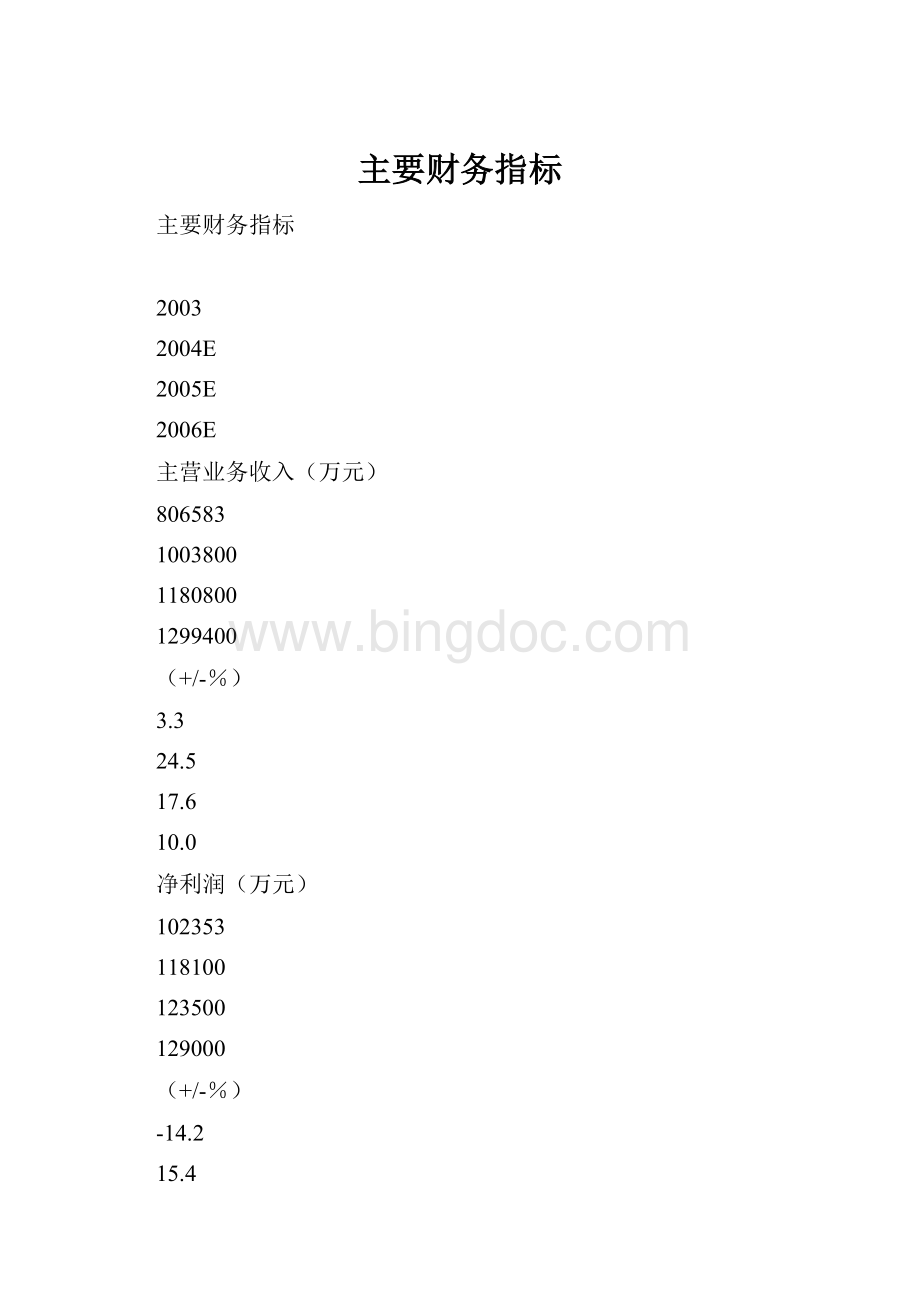

主要财务指标

主要财务指标

2003

2004E

2005E

2006E

主营业务收入(万元)

806583

1003800

1180800

1299400

(+/-%)

3.3

24.5

17.6

10.0

净利润(万元)

102353

118100

123500

129000

(+/-%)

-14.2

15.4

4.5

4.5

摊薄每股收益(元)

0.195

0.196

0.205

0.214

市盈率(倍)

17.7

12.2

11.6

11.1

净资产收益率(%)

11.3

12.3

11.8

11.3

近期股价相对上证指数走势

相关报告:

首次报告

分析师:

王学兵

(0755)83516234

wangxb@

要点:

·华电国际2004-06年权益装机容量增长率分别为

7.0%、9.8%、3.5%,低于华能国际、国电电力;

其摊薄每股收益也保持在0.20元左右,虽然稳定,

但成长性十分有限。

·根据多种方法测算,发行价初步确定在2.70-2.90

元之间,但并不等于初次询价时机构投资者的报价,

估计初次询价区间落在2.60-3.10元之间的可能性

最大。

·我们建议:

以2.60-2.80元的报价区间作为初次

询价时对承销商的报价。

而在第二阶段累计投标询价

时,最高可出价至2.90元的上限进行申购,如果高

出此价格则申购意义不大。

文本框:

上市公司定价报告电力行业

文本框:

华电国际(1071.HK)

——19日初次询价区间预计为2.60-3.10元

文本框:

投资评级:

中性

2005年1月18日

文本框:

长城证券有限责任公司

GREATWALLSECURITIESCO.,LTD

文本框:

本报告版权归长城证券有限责任公司所有,XX不得进行任何形式的发布、复制,如引用、刊发,须注明出处为“长城证券金融研究所”,且不得对本报告进行有悖原意的删节和修改。

报告内容完全基于公开信息,虽然力求其准确完整,但并不对此做出任何承诺和保证。

长城证券有限责任公司及有关联的任何人均不承担因使用本报告而产生的法律责任。

成长性有限,业绩平稳

一、基本面乏善可陈

1、成长性相对较差

根据在建工程投产进度,华电国际2004-08年比较确定的权益装机容量

增长情况如下:

图1、华电国际权益装机容量增长情况

.ü..?

..?

..?

..?

..?

..

9.83.514.810.4020040060080010001200200420052006200720080246810121416

权益装机容量(万KW)增长率(%)

资料来源:

招股说明书

我们选定华能国际、国电电力作为可比公司进行比较:

表1:

可比上市公司成长性比较

股票代码

股票名称

2004

2005

2006

600011

华能国际

1946.2

2071.2

2456.4

增长率(%)

23.68

6.42

18.60

600795

国电电力

566

645.5

686.9

增长率(%)

20.21

14.05

6.41

1071.HK

华电国际

734.8

806.6

835.1

7.0

9.8

3.5

资料来源:

上市公司定期报告

通过初步比较,华电国际近期成长性一般。

2、经营业绩稳定为主

表2:

华电国际2004-06年业绩预估

2003

2004中

2004

2005

2006

净利润(亿元)

10.2353

6.5764

11.81

12.35

12.90

总股份(亿股)

52.5608

52.5608

60.2108

60.2108

60.2108

摊薄每股收益(元)

0.195

0.125

0.196

0.205

0.214

根据预估,2004-06年华电国际业绩将以平稳为主。

二、发行价初步估算

我们采用多种方法进行估算,并相互印证:

1、华电国际的底线:

2.71元

华电国际本次发行7.65亿股,拟募集资金20.305亿元,扣除4000万元发行

费用,折合每股发行价格:

2.71=(20.305+0.4)/7.65;

2、主承销商(中金公司)定价:

2.70-3.40元

3、DCF估值:

2.24-2.86元

对中金公司DCF估值的有关参数,根据我们的判断进行调整,其定价区间为

2.24-2.86元。

4、AtoH溢价:

2.69元

华能国际H股1月17日收盘价5.35元港币,A股收盘价6.40元,溢价12.9%。

华电国际H股收盘价2.25元港币,相应A股应定价2.69元。

5、市盈率、市净率定价:

2.35-3.07元

表3:

可比公司市盈率、市净率比较

股票代码

股票名称

2004静态

2005动态

PE

H

A

H

A

600011

华能国际

13.5

15.2

11.3

12.8

600795

国电电力

-

11.9

-

9.3(未摊薄)

1071.HK

华电国际

12.2

-

11.6

-

PB

600011

华能国际

1.85

2.08

1.62

1.82

600795

国电电力

1.67

1.30

1071.HK

华电国际

1.24

-

1.17

-

根据以上市盈率、市净率比较:

我们判断,华电国际A股市盈率可能介于12-13.5倍,那么其定价区间应为:

2.35-2.65元;市净率介于1.3-1.6倍,其定价区间应为:

2.50-3.07元。

综上所述,我们认为以上定价方法中第1、4、5有相对重要的参考意义。

三、影响发行定价的其它因素:

相关者的博弈

1、成熟市场询价制度下新股的表现

图2:

香港市场

.ü..?

..?

..?

..?

..?

..

资料来源:

Bloomberg

图3:

美国市场

.ü..?

..?

..?

..?

..?

..

资料来源:

Bloomberg

机构投资者的心理价位

在2.70-2.90元之间,

但并不等于其初次询价

时的报价。

在香港约20%的新股首日收益率在10%,约60%的新股在3个月后收益率

降至-22.6%。

在美国约40%的新股首日收益率在6%,约50%的新股在3个月后

收益率降至-20%。

从这些数据可以得知,投资成熟市场累计询价制度下新股,

并不一定能带来高额的收益率,而且还有可能面临资产损失的风险。

2、成熟市场职业申购者的表现

详见《累计投标询价方式下新股投资收益分析》(周萍,2004.11.21)。

美国IPOPLUSFUND(IPO基金)1997成立以来,业绩表现差强人意。

其

收益率仅在1999年高于标准普尔500,此后收益率始终落后于比较基准标准

普尔。

图4:

美国市场IPO基金的表现

.ü..?

..?

..?

..?

..?

..

从实证角度分析:

参加申购投资者的预期收益率并不高,3个月锁定期的资金成本约2.5%,如

果再考虑机会成本,参与者的预期收益率将在5%-10%之间。

如果按中金公司3.40元的上限给予5-10%的折扣,机构投资者心理价位不

会超过3.06-3.23元。

如果按我们估值上限3.07元给予5-10%的折扣,则机构投资者心理价位不

会超过2.76-2.92元,此价格符合华电国际2.71元的底线。

如果3个月后,华电国际A股价格能维持在3.00元附近,其2005年动态市

盈率将为14.6倍,如此定位对这样一个成长性有限的公司来讲已经勉为其难了。

照此价格给予5-10%的折扣,则机构投资者心理价位不会超过2.70-2.85元。

综上所述,我们估计询价对象的心理价位集中在2.70-2.90元之间。

如果超

过2.90元,就存在机构投资者放弃可能,初次询价就出现这种情况估计大家都不

愿意看到,对发行人来说只要超过2.71元就可以接受,对中金公司来说首次询价

的成功至关重要。

但心理价位并不等于实际报价,实际报价时出于博弈考虑,很可能先有意压

建议以2.60-2.80元作

为初次询价的报价。

第二

阶段累计投标询价时,最

高出价可至2.90元。

低报价,迫使价格区间落在目标范围或以下,而其后在第二阶段的累计投标询价时,

申购价格出到其心理价位上限,以期能最大把握地获得相对廉价的筹码。

同时考虑承销商的调整因素,按照证监会有关初次询价上下限区间(上限超出

下限的20%)的规定。

我们认为初次询价区间落在2.60-3.10元的可能性最大。

四、报价及申购建议

由于初次询价非全额缴款,并不影响其第二阶段的累计投标询价,因此我们建

议以2.60-2.80元的报价区间作为初次询价时对承销商的报价。

而在第二阶段累计投标询价时,最高出价可至2.90元上限,如果高出此价格

则申购意义不大。

升级会员

升级会员