注册会计师会计打印第二十三章.doc

《注册会计师会计打印第二十三章.doc》由会员分享,可在线阅读,更多相关《注册会计师会计打印第二十三章.doc(18页珍藏版)》请在冰点文库上搜索。

2012年注册会计师考试辅导 会 计 第二十三章资产负债表日后事项

第二十三章 资产负债表日后事项

一、本章概述

(一)内容提要

本章详细解析了资产负债表日后事项的概念及分类,并针对不同原因的调整事项分别作了案例解析。

考生应掌握如下考点:

1.正确地判别调整事项和非调整事项;

2.各类调整事项的会计处理;

(二)历年试题分析

年度

题型

题量

分值

考点

2009

单项选择题

2

3

未分配利润调整额的计算及与现金折扣相关论断的正误判定。

2010

无专门题目设计

2011

无专门题目设计

二、知识点精讲

23.1资产负债表日后事项的界定

(一)资产负债表日后事项的概念

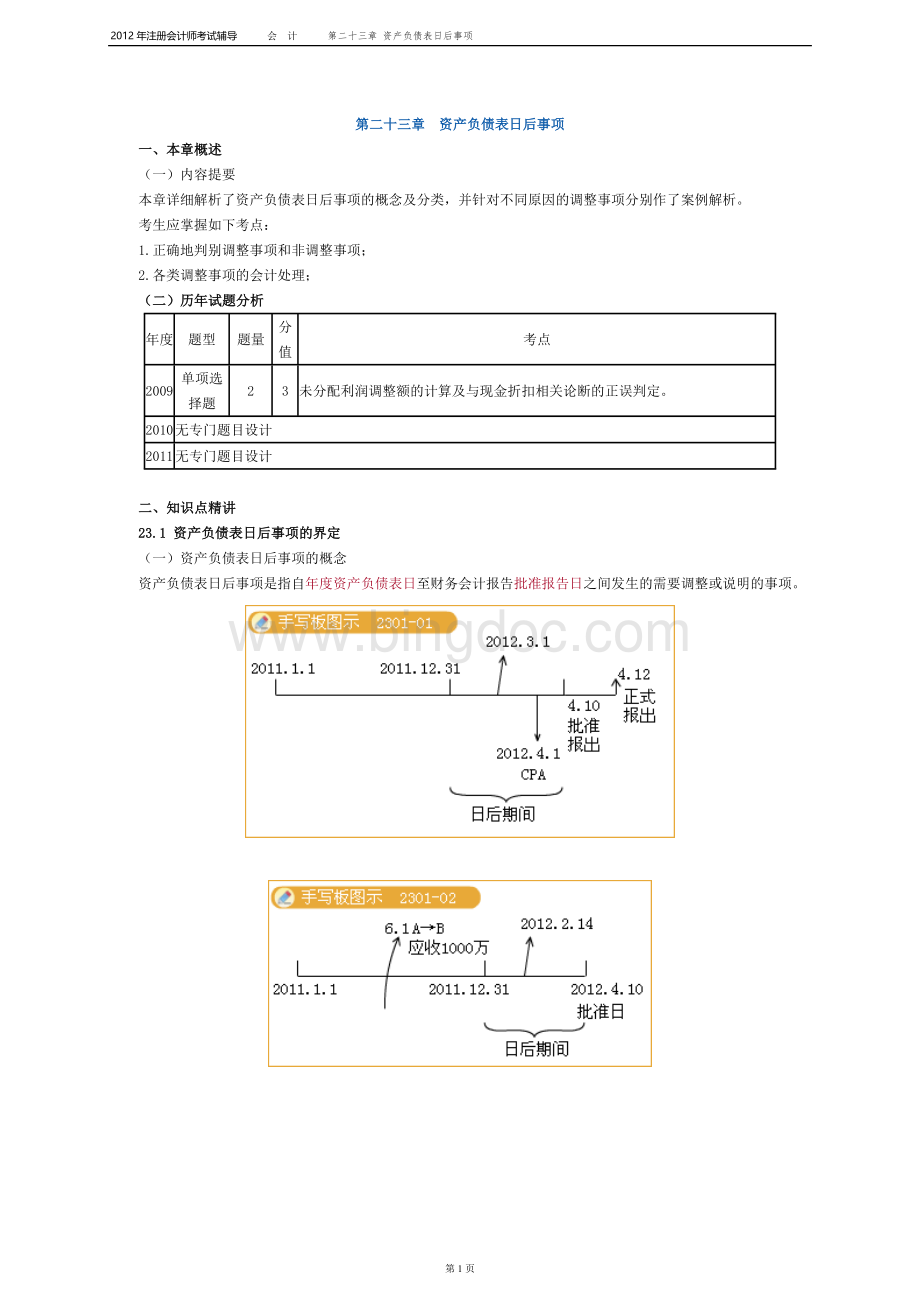

资产负债表日后事项是指自年度资产负债表日至财务会计报告批准报告日之间发生的需要调整或说明的事项。

(二)理解的关键点:

1.年度资产负债表日指12月31日

2.财务报告批准报告日是由董事会或经理(厂长)会议或类似机构批准财务报告报出的日期。

3.资产负债表日后事项所涵盖的期间,是指报告年度次年的1月1日至董事会、经理(厂长)会议或类似机构对财务报告的批准报出日之间的期间。

如果在财务报告的批准报出日至正式报出之间又发生了需调整或说明的事项,则需重新修正报告内容并再次确定财务报告的批准报出日,此时资产负债表日后事项的期间界限就要延至新确定的财务报告批准报出日。

如果再次出现上述情况,又要重新确定财务报告批准报出日,资产负债表日后事项又得依此类推。

4.不是卡在资产负债表日后期间的所有事项都定为资产负债表日后事项,而是那些与资产负债表日存在状况有关的事项或对企业财务状况具有重大影响的事项。

5.资产负债表日后事项既包括不利的事项也包括有利的事项

【要点提示】如何辨认资产负债表日后事项是本节的重点。

23.2资产负债表日后事项的分类

调整事项

在资产负债表日或以前已经存在,资产负债表日后得以证实的事项

对按资产负债表日存在状况编制的会计报表产生重大影响的事项

非调整事项

资产负债表日并未发生或存在,完全是期后发生的事项

对理解和分析财务会计报告有重大影响的事项

【要点提示】如何区分资产负债表日后调整事项与非调整事项是本节的重点。

经典例题-1【多选题】甲公司2008年度财务报告批准报出日为2009年4月25日,下列事项中不需要对2008年度会计报表进行调整的是( )。

A.2009年2月10日发生了重大生产事故

B.2008年11月份售给乙公司的商品于2009年6月被退回

C.2009年1月30日得到债务人丙公司的破产通知,2008年应收该公司的货款300万元预计只能收回80%,甲公司截止2008年末累计对该应收账款提取了10万元的坏账准备。

D.2009年2月20日公司董事会制定了2008年度现金股利分配方案。

[答疑编号3757230101]

『正确答案』ABD

『答案解析』略

23.3调整事项的会计处理

1.调整事项的总的处理原则

视同编制当时就知道此事项,将相关报表项目调整至应有的数字口径。

2.具体原则:

(1)涉及损益的:

通过“以前年度损益调整”来处理。

(2)涉及利润分配事项的,直接在“利润分配---未分配利润”科目核算

对于按董事会批准的利润分配方案作利润分配的处理也属于资产负债表日后事项,需作整套的利润分配处理,而这所提的事项是指除正式利润分配分录外的调整情况。

(3)不涉及损益和利润分配的事项,应调整相关项目

(4)所需修改的报告项目:

①资产负债表日编制的会计报表相关项目的数字;

②当期编制的会计报表相关项目的年初数;

③提供比较会计报表时,还应调整相关会计报表的上年数;

④经过上述调整后,如果涉及会计报表附注内容的,还应当调整会计附注相关项目的数字。

【要点提示】全面掌握资产负债表日后调整事项的会计处理。

3.调整事项常见案例解析

(1)发生在资产负债表日后期间的前期差错更正

经典例题-2【基础知识题】甲公司自2007年初开始对管理部门用设备计提折旧,该设备原价60万元,折旧期为5年,假定无残值,税务上采用10年期直线法认定折旧费用。

甲公司对固定资产的期末计价采用成本与可变现净值孰低法,2008年末可收回价值为30万元,2010年的年报于2011年4月25日批准报出。

甲公司按净利润的10%提取法定盈余公积。

甲公司采用资产负债表债务法进行所得税核算,所得税率为25%。

注册会计师于2011年3月1日发现甲公司因工作疏忽未对此管理部门用设备作相关会计处理,提请企业作出调整。

根据以上资料,作出甲公司的调整处理。

[答疑编号3757230102]

『答案及解析』

1.会计分录如下:

(1)借:

以前年度损益调整 10

贷:

累计折旧 10

(2)借:

应交税费--应交所得税(6×25%)1.5

贷:

以前年度损益调整 1.5

(4)借:

递延所得税资产 (4×25%)1

贷:

以前年度损益调整 1

(5)借:

利润分配--未分配利润 7.5

贷:

以前年度损益调整 7.5

(6)借:

盈余公积--法定盈余公积 0.75

贷:

利润分配--未分配利润 0.75

2.报表修正如下:

资产负债表

2010年12月31日

资产

年末数

负债

年末数

应交税费

-1.5

固定资产

-10

盈余公积

-0.75

递延所得税资产

+1

年末未分配利润

-6.75

资产合计

-9

负债及所有者权益合计

-9

利润表

2010年

项目

本年数

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

10

财务费用(收益以“-”号填列)

资产减值损失

加:

公允价值变动净收益(净损失以“-”号填列)

投资净收益(净损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

-10

加:

营业外收入

减:

营业外支出

三、利润总额(亏损总额以“-”填列)

-10

减:

所得税费用

-2.5

四、净利润

-7.5

所有者权益变动表

2010年度

项目

本年金额

。

。

。

。

。

。

。

。

。

。

盈余公积

未分配利润

。

。

。

。

。

。

。

。

。

。

。

。

。

。

净利润

-7.5

。

。

。

。

。

。

提取盈余公积

-0.75

+0.75

。

。

。

。

。

。

。

。

资产负债表

2011年3月31日

资产

年初数

负债

年初数

应交税费

-1.5

固定资产

-10

盈余公积

-0.75

递延所得税资产

+1

年末未分配利润

-6.75

资产合计

-9

负债及所有者权益合计

-9

需注意的是:

调整事项一般是不作报表披露的。

(2)资产负债表日或资产负债表日以前实现的销售在资产负债表日后期间退回

经典例题-3【基础知识题】甲公司2010年的年报于2011年4月25日批准报出。

甲公司按净利润的10%提取法定盈余公积。

甲公司采用资产负债表债务法进行所得税核算,所得税率为25%。

甲公司于2010年10月1日销售给乙公司的一批商品于2011年3月1日发生了退货,该商品的售价为100万元,商品成本为80万元,增值税率为17%,消费税率为5%。

款项一直未收。

甲公司于2010年末针对此应收账款提取了5%的坏账准备。

根据上述资料,甲公司应作如何调整?

[答疑编号3757230103]

『答案及解析』

当初分录如下:

(1)借:

应收帐款 117

贷:

主营业务收入 100

应交税费——应交增值税(销项税额) 17

(2)借:

主营业务成本 80

贷:

库存商品 80

(3)借:

资产减值损失 5.85

贷:

坏账准备 5.85

(4)借:

营业税金及附加 5

贷:

应交税费——应交消费税 5

(5)借:

递延所得税资产 1.4625

贷:

所得税费用 1.4625

(6)借:

所得税费用 3.75

贷:

应交税费——应交所得税 3.75

(7)借:

本年利润 93.1375

贷:

主营业务成本 80

营业税金及附加 5

资产减值损失 5.85

所得税费用 2.2875

(8)借:

主营业务收入 100

贷:

本年利润 100

1.调整分录

(1)借:

以前年度损益调整 100

应交税费――应交增值税(销项税额) 17

贷:

应收账款 117

(2)借:

库存商品 80

贷:

以前年度损益调整 80

(3)借:

坏账准备 (117×5%)5.85

贷:

以前年度损益调整 5.85

(4)借:

应交税费--应交消费税 (100×5%)5

贷:

以前年度损益调整 5

(5)借:

以前年度损益调整 (117×5%×25%)1.4625

贷:

递延所得税资产 1.4625

(6)借:

应交税费[(100-80-100×5%)×25%]3.75

贷:

以前年度损益调整 3.75

(7)借:

利润分配――未分配利润 6.8625

贷:

以前年度损益调整 6.8625

(8)借:

盈余公积--法定盈余公积 0.68625

贷:

利润分配--未分配利润 0.68625

2.报表修正如下:

资产负债表

2010年12月31日

资产

年末数

负债

年末数

应收账款

-111.15

应交税费

-25.75

存货

80

盈余公积

-0.68625

递延所得税资产

-1.4625

年末未分配利润

-6.17625

资产合计

-32.6125

负债及所有者权益合计

-32.6125

利润表

2010年

项目

本年调整数

一、营业收入

-100

减:

营业成本

-80

营业税金及附加

-5

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

-5.85

加:

公允价值变动净收益(净损失以“-”号填列)

投资净收益(净损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

-9.15

加:

营业外收入

减:

营业外支出

三、利润总额(亏损总额以“-”填列)

-9.15

减:

所得税费用

-2.2875

四、净利润

-6.8625

所有者权益变动表

2010年度

项目

本年数

。

。

。

。

。

。

。

。

。

。

盈余公积

未分配利润

。

。

。

。

。

。

。

。

。

。

。

。

。

。

净利润

-6.8625

。

。

。

。

。

。

提取盈余公积

-0.68625

+0.68625

。

。

。

。

。

。

。

。

资产负债表

2011年3月31日

资产

年初数

负债

年初数

应收账款

-111.15

应交税费

-25.75

存货

80

盈余公积

-0.68625

递延所得税资产

-1.4625

年末未分配利润

-6.17625

资产合计

-32.6125

负债及所有者权益合计

-32.6125

(3)资产负债表日后期间得以证实的预计损失调整

经典例题-4【基础知识题】甲公司2010年的年报于2011年4月25日批准报出。

甲公司按净利润的10%提取法定盈余公积。

甲公司采用资产负债表债务法进行所得税核算,所得税率为25%。

甲公司于2010年10月1日销售给乙公司的一批商品形成应收账款117万元,款项一直未收。

甲公司于2010年末针对此应收账款提取了10%的坏账准备。

由于乙公司长期经营不善于2011年2月5日破产,预计甲公司的应收账款只有收回70%。

根据上述资料,甲公司应作如何调整?

[答疑编号3757230104]

『答案及解析』

1.会计分录如下:

(1)借:

以前年度损益调整 (117×20%)23.4

贷:

坏账准备 23.4

(2)借:

递延所得税资产[117×(30%-10%)×25%]5.85

贷:

以前年度损益调整 5.85

(3)借:

利润分配--未分配利润(23.4-5.85)17.55

贷:

以前年度损益调整 17.55

(6)借:

盈余公积--法定盈余公积 1.755

贷:

利润分配--未分配利润 1.755

2.报表修正如下:

资产负债表

2010年12月31日

资产

年末数

负债

年末数

应收账款

-23.4

盈余公积

-1.755

递延所得税资产

+5.85

年末未分配利润

-15.795

资产合计

-17.55

负债及所有者权益合计

-17.55

利润表

2010年

项目

本年数

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

+23.4

加:

公允价值变动净收益(净损失以“-”号填列)

投资净收益(净损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

-23.4

加:

营业外收入

减:

营业外支出

三、利润总额(亏损总额以“-”填列)

-23.4

减:

所得税费用

-5.85

四、净利润

-17.55

所有者权益变动表

2010年度

项目

本年金额

。

。

。

。

。

。

。

。

。

。

盈余公积

未分配利润

。

。

。

。

。

。

。

。

。

。

。

。

。

。

净利润

-17.55

。

。

。

。

。

。

提取盈余公积

-1.755

+1.755

。

。

。

。

。

。

。

。

资产负债表

2011年2月29日

资产

年初数

负债

年初数

应收账款

-23.4

盈余公积

-1.755

递延所得税资产

+5.85

年末未分配利润

-15.795

资产合计

-17.55

负债及所有者权益合计

-17.55

(4)资产负债表日后期间得以证实的或有事项

经典例题-5【基础知识题】甲公司2011年的年报于2012年4月25日批准报出。

甲公司按净利润的10%提取法定盈余公积。

甲公司采用资产负债表债务法进行所得税核算,所得税率为25%。

甲公司于2011年10月1日被乙公司以侵犯专利权为由告上法庭,索赔200万元,经律师推定,预计赔付的可能性为70%,最可能的赔付额为170万元,甲公司根据此意见认定了170万元的预计负债。

2012年3月6日法院最终判决甲公司赔付200万元,甲公司对此判决未提出异议,于2012年4月2日结清了此罚款。

税法规定,此赔款形成的收支应计入兑现当年的应税所得。

根据上述资料,甲公司和乙公司分别应作何调整?

[答疑编号3757230105]

『答案及解析』

(一)甲公司的调整处理

1.会计分录如下:

(1)借:

以前年度损益调整 30

贷:

其他应付款 30

(2)借:

预计负债 170

贷:

其他应付款 170

备注:

2012年4月2日结算此款项时作如下分录:

借:

其他应付款 200

贷:

银行存款 200

此业务属于2012年业务,与年报无关。

(3)借:

递延所得税资产 [30×25%]7.5

贷:

以前年度损益调整 7.5

备注:

假如税法允许将此赔偿支出列支于年报应税所得,则(3)分录应作如下调整:

借:

以前年度损益调整 42.5

贷:

递延所得税资产 42.5

借:

应交税费――应交所得税 50

贷:

以前年度损益调整 50

(4)借:

利润分配--未分配利润 22.5

贷:

以前年度损益调整 22.5

(5)借:

盈余公积--法定盈余公积 2.25

贷:

利润分配--未分配利润 2.25

2.报表修正如下:

资产负债表

2011年12月31日

资产

年末数

负债

年末数

……

预计负债

-170

其他应付款

+200

盈余公积

-2.25

递延所得税资产

+7.5

年末未分配利润

-20.25

资产合计

+7.5

负债及所有者权益合计

+7.5

利润表

2011年

项目

本年数

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

加:

公允价值变动净收益(净损失以“-”号填列)

投资净收益(净损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:

营业外收入

减:

营业外支出

+30

三、利润总额(亏损总额以“-”填列)

-30

减:

所得税费用

-7.5

四、净利润

-22.5

所有者权益变动表

2011年度

项目

本年金额

。

。

。

。

。

盈余公积

未分配利润

。

。

。

。

。

。

。

。

。

。

净利润

-22.5

。

。

。

。

。

。

提取盈余公积

-2.25

+2.25

。

。

。

。

。

资产负债表

2012年3月31日

资产

年初数

负债

年初数

……

预计负债

-170

其他应付款

+200

盈余公积

-2.25

递延所得税资产

+7.5

年末未分配利润

-20.25

资产合计

+7.5

负债及所有者权益合计

+7.5

(二)乙公司的调整处理如下:

1.会计分录如下:

(1)借:

其他应收款 200

贷:

以前年度损益调整 200

备注:

2012年4月2日乙公司收到甲公司的赔款时:

借:

银行存款 200

贷:

其他应收款 200

此业务属于2012年业务,与年报无关。

(2)借:

以前年度损益调整 50

贷:

递延所得税负债 50

备注:

假如税法允许将此赔偿收入列入年报应税所得,则

(2)分录应作如下调整:

借:

以前年度损益调整50

贷:

应交税费――应交所得税50

(3)借:

以前年度损益调整150

贷:

利润分配――未分配利润150

(4)借:

利润分配――未分配利润15

贷:

盈余公积――法定盈余公积15

2.报表调整如下:

资产负债表

2011年12月31日

资产

年末数

负债

年末数

……

递延所得税负债

50

其他应收款

200

盈余公积

15

……

年末未分配利润

135

资产合计

200

负债及所有者权益合计

200

利润表

2011年

项目

本年数

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

加:

公允价值变动净收益(净损失以“-”号填列)

投资净收益(净损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:

营业外收入

+200

升级会员

升级会员