20XX年中国产业发展态势与20XX年产业发展展望.docx

《20XX年中国产业发展态势与20XX年产业发展展望.docx》由会员分享,可在线阅读,更多相关《20XX年中国产业发展态势与20XX年产业发展展望.docx(18页珍藏版)》请在冰点文库上搜索。

20XX年中国产业发展态势与20XX年产业发展展望

20XX年中国产业发展态势与20XX年产业发展展望

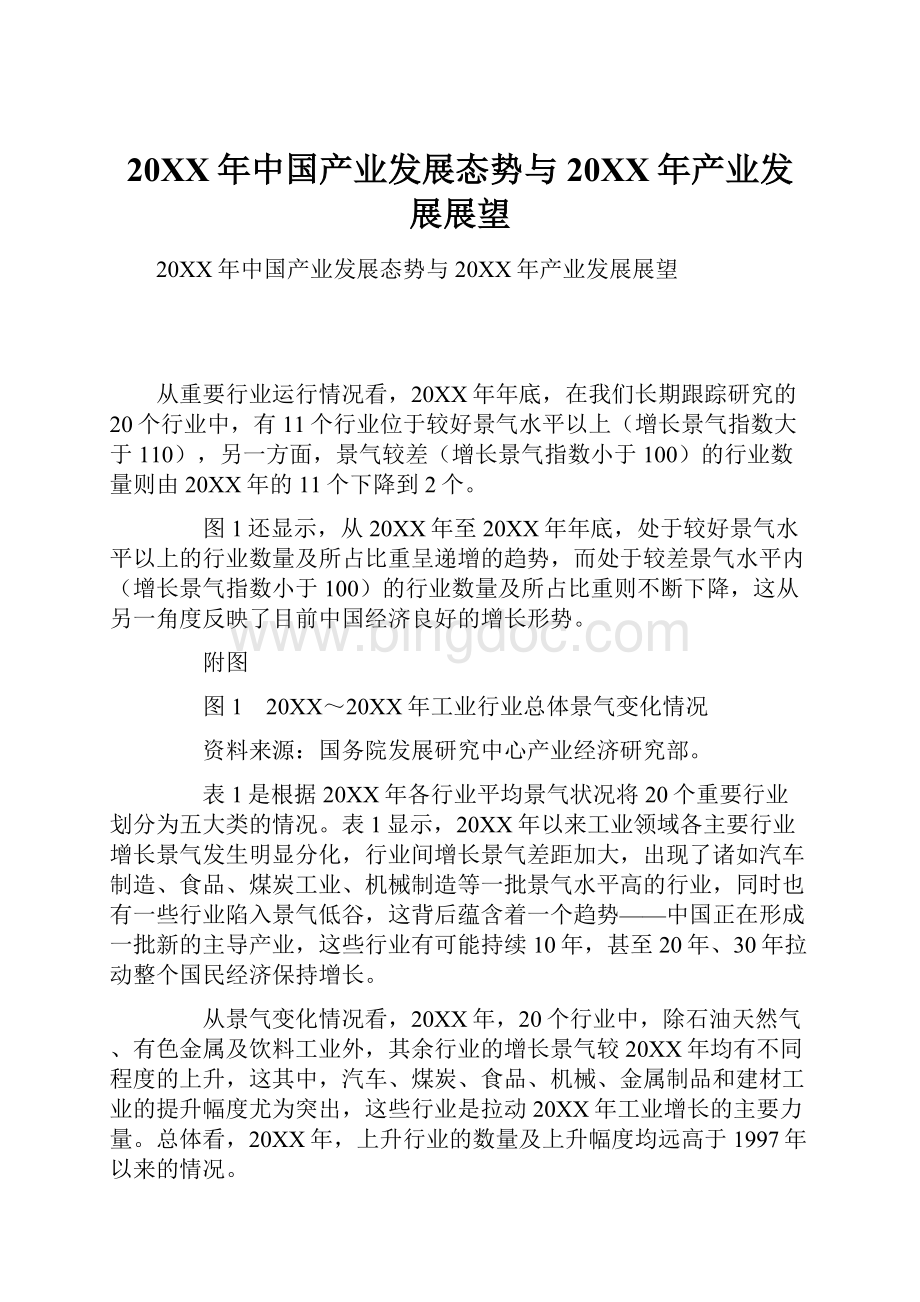

从重要行业运行情况看,20XX年年底,在我们长期跟踪研究的20个行业中,有11个行业位于较好景气水平以上(增长景气指数大于110),另一方面,景气较差(增长景气指数小于100)的行业数量则由20XX年的11个下降到2个。

图1还显示,从20XX年至20XX年年底,处于较好景气水平以上的行业数量及所占比重呈递增的趋势,而处于较差景气水平内(增长景气指数小于100)的行业数量及所占比重则不断下降,这从另一角度反映了目前中国经济良好的增长形势。

附图

图1 20XX~20XX年工业行业总体景气变化情况

资料来源:

国务院发展研究中心产业经济研究部。

表1是根据20XX年各行业平均景气状况将20个重要行业划分为五大类的情况。

表1显示,20XX年以来工业领域各主要行业增长景气发生明显分化,行业间增长景气差距加大,出现了诸如汽车制造、食品、煤炭工业、机械制造等一批景气水平高的行业,同时也有一些行业陷入景气低谷,这背后蕴含着一个趋势——中国正在形成一批新的主导产业,这些行业有可能持续10年,甚至20年、30年拉动整个国民经济保持增长。

从景气变化情况看,20XX年,20个行业中,除石油天然气、有色金属及饮料工业外,其余行业的增长景气较20XX年均有不同程度的上升,这其中,汽车、煤炭、食品、机械、金属制品和建材工业的提升幅度尤为突出,这些行业是拉动20XX年工业增长的主要力量。

总体看,20XX年,上升行业的数量及上升幅度均远高于1997年以来的情况。

从表2看,景气状况良好(指数≥130)且处于上升阶段的行业是汽车工业,该行业20XX年景气均值达,同20XX年相比提高36个点以上,创近年来各行业之最。

从对宏观经济的影响方面看,汽车工业高速增长意义重大。

汽车工业可以拉动很多行业的增长,根据国务院发展研究中心的有关研究,汽车及其相关产业的规模大约相当于汽车工业本身的~3倍。

假定相关产业与汽车工业的投入产出比例保持不变,据此推算,“汽车族”产业群的规模将达到国民经济总量的7%~%左右,对国民经济增长的贡献将达到12%。

景气水平较好(130>指数≥110)且处于上升阶段的行业有食品工业、煤炭工业、机械工业(不含汽车)和金属制品业。

20XX年,这四个行业的平均增长景气水平和上升幅度也是其在近几年发展过程中未出现过的,处于这一景气水平及之上的五个行业是20XX年工业增长的主要拉动力量。

景气水平适中(110>指数≥100)且处于上升阶段的行业有:

建材、医药、钢铁、电力、电子、烟草、家电、造纸印刷、饮料、化学和纺织服装等行业,这类行业在工业经济总量中所占比重达60%以上,是保证我国工业乃至宏观经济稳定发展的主要力量。

景气水平较差(100>指数≥90)的行业是有色金属工业,景气水平差(指数≤90)且相对下降的行业是石油天然气工业,这两个行业虽然景气水平较低,但其在20XX年表现出的复苏势头同样需要关注。

表1 20XX年重要行业平均景气状况分类

附图

资料来源:

国务院发展研究中心产业经济研究部。

表2 20XX~20XX年各主要行业景气指数变化情况

附图

资料来源:

国务院发展研究中心产业经济研究部。

以上分析可看出,20XX年以来,除电子、机械等传统经济增长带动力量外,增长景气快速提升的行业如汽车、煤炭、钢铁、电力、建材等行业,以及重新焕发增长活力的传统消费品制造业如食品加工业、医药、纺织服装等行业对经济增长的带动作用开始逐步加强,并有可能成为新一轮经济增长的支柱行业。

行业增长格局的这些新的特点和变化,在一定程度上说明产业结构调整步伐的加快和经济增长活力的提高。

一、钢铁工业

20XX年,随着国内需求总量与结构的升级,钢铁工业进入了一个新的、有可能持续较长时间的增长阶段,行业增长景气指数除在4月、8月两个月因市场预期调整而出现短暂波折外,总体保持稳步上升趋势,年末景气水平为历史最高。

表3 20XX年重要行业景气综合分类

附图

资料来源:

国务院发展研究中心产业经济研究部。

20XX年,钢铁行业生产和消费总量均创历史最好水平,价格也在板材的带动下强劲复苏,而由于国际贸易环境恶化,钢铁进出口形势严峻。

据统计,20XX年1~11月,钢、铁、材产量分别为万吨、万吨和万吨,同比分别增长%、%和%;1~11月份,我国钢材表观消费量高达万吨,同比增长22%,预计全年表观消费量将超过2亿吨,达到亿吨左右;11月末国内钢材平均价格比20XX年年末上涨%,1~11月我国进口钢材2230万吨,同比增长%,出口钢材488万吨,同比增长%。

我们认为,20XX年,固定资产投资、房产建筑业、机械工业、汽车行业的高速增长,是钢铁工业快速成长最主要的驱动力量,此外,政府出台较严厉的贸易保护措施也是一个重要原因。

20XX年,中国经济将承接20XX年的发展势头,经济增长有望达到8%,这将保证国内钢材需求继续扩张;同时,国际钢材市场消费形势将出现好转和我国继续实行较严厉的保障措施为行业运行提供了较理想的外部环境,因此,20XX年,钢铁工业将延续20XX年的平稳运行的态势,增长景气指数将继续保持在20XX年年底形成的景气区间内;钢铁生产将持续增长,估计全年钢产量将达到2亿吨以上,钢材产量在亿吨以上;国内钢材价格仍会保持较高的水平,效益继续增长,全年实现利润将超过20XX年;钢材进口将得到抑制,出口有望高于20XX年。

二、石油天然气工业

国际原油价格波动和国内市场主体的预期是影响20XX年石油天然气工业运行的主要因素,该行业增长景气指数经历了下降—震荡—上升三个阶段,以近似于倾斜的“W”状由20XX年年底、20XX年年初的谷底缓慢攀升,虽然20XX年底时仍停留在较低水平上,但从全年变动趋势看,可以认为,20XX年是石油天然气工业增长景气缓慢复苏的一年。

20XX年年初至4月,由于国际油价总体水平低于上年同期,市场消费未见明显起色,行业运行延续上年的颓势,增长景气指数滑落至历史最低,但下挫幅度却于3月后趋缓。

5~8月,由于影响国际油价走势的一些国际政治、经济形势出现僵持或好转的局面,国际油价出现了波折,回升步伐有所减缓。

这加深了国内市场对国内油价走势的疑虑。

因此,这段时期,石油天然气工业增长景气指数先升后降,表现出一定的反复性。

9月以后,中东局势的日益恶化和委内瑞拉政局的动荡引发人们对石油供应安全的担心,国际石油期货市场的投机力量更是借此机会推波助澜,由此,国际油价震荡着向高位攀升,且上升势头同前几个月相比更加清晰。

国际市场的这种变化趋势直接引起国内主管部门对油品价格的调整,也令市场主体预期发生变化,而且国内石油系统也加大了对市场的操控力度,这种情况下,虽然实际需求并没有出现显著改善,但基于补充库存,规避高价风险的原因,国内消费形势开始逐渐好转,全行业增长景气指数也扭转了上一阶段(5~8月)的波折局面,出现稳定的上升趋势。

纵观20XX年全年石油天然气工业的景气情况,可以看出,这一阶段是全行业回暖的关键时期。

20XX年,国际油价将是先高后低,油价不会下滑至20美元/桶以下,全年均价将与20XX年持平或高于20XX年,同时,国内需求将保持适度增长,全年成品油消费总量为12250万~12500万吨,同比增长4%左右。

因此,20XX年石油天然气工业将继续复苏之路,全行业增长景气指数将延续20XX年的回升势头;效益景气将继续回升,全年实现利润将超过20XX年;市场竞争将向纵深发展。

三、电力行业

20XX年是中国电力体制改革关键的一年,电力行业保持了平稳发展的良好势头,行业景气指数全年运行于较高区间。

电力生产、供应高速增长,总体供需基本平衡,全年共完成发电量16400亿千瓦时,比上年增长%,用电16200亿千瓦时,比上年增长%,其中一、二、三产业分别用电590、11830、1980亿千瓦时,增长%、%、%。

城乡居民生活用电1980亿千瓦时,增长%;行业投资高速增长,全国电力固定资产投资完成1840亿元,比上年增长%。

20XX年电力行业良好的增长势头主要得益于三方面原因:

(1)宏观经济保持持续、稳定、快速的发展,为电力行业提供了动力。

(2)钢铁、煤炭、建材、机械制造等高能耗行业的快速增长带动了电力需求。

(3)农业电新建和城市电改造及西部地区用电普及,大大改变了电布局不合理、技术装备落后和架结构薄弱的状况,迅速提高了农村通电率。

20XX年国家宏观调控的方针政策基本延续20XX年实施积极的财政政策和稳健的货币政策,继续发行国债,规模与20XX年相同,民间投资有可能比20XX年更大放宽,有利于GDP增长,预计20XX年国民经济仍将会保持8%,甚至以更快的速度发展。

中国产业增长景气指数预测分析系统显示:

20XX年电力工业增长景气总体运行于良好景气区间(历史峰值水平),全年虽有波动但平稳增长且保持较高增速将是20XX年全年的主要运行态势。

预计全年全社会用电比20XX年增长大约1620亿千瓦时,总量达到17820亿千瓦时,增长率约10%。

由于电力全国联工程尚未全面完成,竞价渠道尚未建立和煤炭价格上涨致使火电成本上升,电价在20XX年不会出现明显下调。

四、化学工业

20XX年是我国化工行业复苏的一年,行业增长景气指数总体呈上升趋势,且其均值要高于20XX年:

生产和销售保持同步快速增长,据统计,20XX年全年完成产值亿元,同比增长%,实现销售收入亿元,同比增长%,产销率达到95%;获利水平显著提高,20XX年化学工业资产利润率为%,比上年提高个百分点。

20XX年化工行业的良性发展主要基于这样一些原因:

(1)在投资方面,利用国债进行在建国债项目的建设,如修建高速公路,加快推进城市供水、污水和垃圾处理收费改革,对于基础原材料工业的化工行业的刺激作用是明显的,使塑料板、管、棒材制造业,橡胶零件制造业充分受益,景气指数的上扬也证明了这一点。

(2)在消费能力方面,城乡居民的收入水平的增加,消费水平和购买力的增强必然使专用化学产品制造业、日用化学品制造业(洗涤用品、化妆品药品)、日用塑料制造业的需求增加。

(3)从20XX年消费结构的升级效应,一些消费热点如汽车、通讯、交通的形成带动了橡胶制造业(轮胎制造业)、工程塑料等行业的发展。

(4)从农业需求看,对化肥、农药、塑料薄膜的需求也会有所增加。

20XX年化工行业增长主要是受益于国内经济强劲增长,20XX年这一因素仍是化工行业主导影响因素。

20XX年,国民经济预计实现8%增长率,为化工行业的发展创造了良好的内需基础,但同时也存在着一些不确定性因素,如国际原油市场的大幅波动,对于有机化工原料、化纤原料、塑料原料的多种化工原料价格都会产生重要影响。

因此,我们预计,20XX年化工行业总体增长态势仍将延续,但出现波动的可能性增大。

五、汽车工业

20XX年是中国汽车工业起飞的一年,行业增长景气指数全年上升的幅度和持续性都是在景气指数系统中其他行业不曾出现和发生的,行业整体经济效益指标也均实现“井喷式”增长,汽车市场呈现出空前热烈的繁荣景象。

据统计,20XX年全国汽车累计生产总量为万辆,比20XX年增长%。

其中载货车累计产量万辆,比上年增长%;客车累计产量万辆,比上年增长%;轿车累计产量万辆,比上年增加%。

全年国产汽车累计销售总量为万辆,比上年增长%。

其中,轿车增长速度最快,载货车次之,客车位居第三。

轿车全年累计销量万辆,比上年增长%;载货车累计销量万辆,比上年增加%;客车累计销量万辆,比上年增长%。

20XX年汽车行业高速增长的基本动力体现在四个方面:

(1)宏观国民经济持续快速增长,使国民收入和盈利水平有效增长,成为汽车行业持续发展的强劲动力。

(2)居民收入的快速增加,市场需求急剧扩大。

20XX年中国人均GDP超过1000美元,沿海等地的发达地区人均GDP已经超过3000美元,居民消费热点转向住、行、文化教育、旅游等方面,私人购车成为汽车消费的主流。

(3)市场准入制度放宽增加了汽车产品的有效供给,进而大大促进了需求的增长。

由过去的目录制管理改为公告制管理,生产厂商数量增加,民营资本、外资相继进入轿车、客车和零部件行业,供给主体多元化促进了市场竞争,令产品供给日益丰富,价格水平不断降低,进而极大刺激了用户的购车欲望。

(4)服务体系发展迅速,消费环境有效改善。

汽车市场营销体系建设得到进一步改善,售后服务力度有效增强,汽车产品销售各个环节程序更加规范,汽车消费信贷大幅度增长。

与此同时,政府有关部门正在加紧修改和制定出台一系列促进行业发展、鼓励汽车消费、规范市场行为、推进税费改革的政策法规,极大地鼓舞了消费者的信心,汽车消费使用环境得到明显改善。

在20XX年汽车市场火爆的刺激下,各大汽车大幅度修订了增产计划,新车型的推出步伐将明显加快,势必形成更为白热化的竞争局面。

进口关税的进一步降低,进口汽车对市场的影响逐渐加大。

在多种因素的综合作用下,预计20XX年的汽车市场有可能保持较高的增长速度,全年汽车产销总量可以达到370万~400万辆,增长幅度在18%左右。

预计载货车产销量为122万~130万辆,客车产销量118万~125万辆,轿车产销量135万~145万辆。

各类车型产量预测结果参考如下:

预计轿车将会对20XX年的汽车市场起到重要的作用。

消费者对于中国加入WTO之后的前景已逐步明朗,潜在需求明显得到释放,而同时,各轿车生产将陆续推出数十种新车型,舒适性、安全性和时尚性都将有较大的改进,激烈的市场竞争带来的供给结构优化与价格持续下降又将进一步刺激轿车有效需求的增长。

预计20XX年国产轿车产销量将达到约140万辆,增长幅度28%左右。

进口轿车数量10万辆左右。

对客车而言,由于国道和高速公路的迅速发展以及大中城市积极发展公共交通等有利因素的支撑,20XX年仍将保持一定的增长幅度,预计全年客车产销量将达到约120万辆,增长率约为13%。

对于载货车,20XX年重型货车仍会成为载货车增长的主力军,固定资产投入继续加大,西部大开发战略实施的进一步深化,大规模基础建设特别是高速公路建设的进一步加快,将为重型货车提供高速增长基础条件。

预计20XX年载货车产销量达到约125万辆,增长幅度13%左右。

综合考虑各方面因素,结合“中国产业增长景气预测分析系统”的最新预测结果,预计20XX年汽车工业(含整车和零部件)销售收入增长速度将达到16%~18%,汽车工业全行业景气水平将在20XX年基础上再创新的景气高峰,达到160点左右的水平。

六、机械工业

20XX年,机械工业表现出少有的增长势头,主要经济指标均大幅提升,经济运行质量明显提高。

中国产业增长景气指数显示,20XX年,机械工业增长景气指数自年初开始平稳上升,7月之前呈逐月走高的态势,经历7、8、9三个月的震荡调整之后,逐步在115点左右的历史最好水平区间内稳定下来。

据统计,机械工业全年总产值达18489亿元,同比增长%,这一罕见的增长速度比同期全国工业生产增速高个百分点,居工业各行业之首。

在良好的增长背景下,20XX年,机械工业的经济效益全面提高,利润大幅增长,亏损亏损总额减少,上缴税金显著提高。

20XX年对于各个子行业来说,虽然其发展有高有低,贡献率有大有小,但能全部正向均衡增长,各行业全面看好的情况是历史上少有的。

20XX年,机械工业经济运行是多种因素综合作用的结果,既有市场三大需求(投资、消费、出口)因素增长的有力拉动作用,更有机械工业自身努力适应形势发展需要,锐意改革、努力创新、强化管理的积极结果。

20XX年机械工业增长率将继续保持较高水平,由于20XX年基数太高,主要经济指标增长速度可能要适当低些,按工业总产值计,将达15%左右的水平,按增加值计将达12%左右的水平。

数控机床、发电设备、工程机械等主要行业继续看好,很可能创造历史最高水平。

七、纺织服装业

20XX年,入世对于中国纺织服装业产生积极效应,行业增长景气指数整体水平好于20XX年并且处于自1998年以来的历史最高水平。

在出口和内需增长的拉动下,纺织工业生产保持了稳定增长。

在效益方面,20XX年以来纺织行业经济效益经历了先降后升的过程,一季度利润下降%,4月份效益开始回升,二季度利润增长%,三季度增长%。

从各分行业效益情况看,服装业和棉纺织业是最主要的盈利行业。

从各地区效益看,东西部不平衡的矛盾依然突出,差距有进一步拉大的趋势。

20XX年纺织经济总体上向好的方向发展,国际经济的好转,国内外棉花市场的接轨,加入世贸组织,国内市场的稳定以及投资需求的拉动等因素,起到了重要作用。

20XX年,纺织经济的发展机遇大于挑战,纺织工业面临的外部环境将进一步改善,纺织服装业将保持良好的发展势头,增长景气指数将在较好景气区间内波动,纺织工业生产、出口持续增长,但增幅有可能回落,纺织投资保持较快增长,产品价格仍将处于低位,全行业经济效益大幅提高的难度较大。

八、电子工业

20XX年,稳定的居民消费水平等内需因素拉动了消费类电子产品尤其是家用电子产品的高速增长;国内电子的国际竞争能力增强,电子产品尤其是家用电子产品出口大幅度上升,我国电子工业增长景气回暖,而且势头强劲,其增长景气指数从年初的100点以下大幅上扬至113点,是近三年以来的最高点。

全年电子工业完成不变价产值同比增长%,成为对20XX年工业快速增长贡献最大的行业。

然而,在行业增长景气复苏的同时,我国电子工业效益指数却未见明显起色,延续了自20XX年下半年开始的下滑势头,全年下滑近十个百分点,跌至近三年来的最低点。

据统计,20XX年电子工业全年亏损亿元,同比增加%;完成税金总额亿元,同比下降了%。

影响电子工业发展的主要原因有以下几个:

(1)家用电子产品市场扩大是拉动电子工业高速发展的主要原因;

(2)通信产品市场增长趋缓是造成产业增速下降的主要原因;(3)加入WTO后对电子工业发展的影响开始显现;(4)产品降价是影响电子行业经济效益下滑的根本因素。

20XX年,电子工业将继续保持快速的增长态势,行业增长景气指数将继续在100点以上的高位区间运行。

其中,消费类产品将进入高速增长期,投资类产品和元器件产品也将保持快速增长;预计全球PC市场增长%;20XX年出口仍将保持高速增长态势,出口产品结构将进一步提升;我国电信业总体规模将再上一个新台阶,预计,到20XX年底,我国移动通信用户总规模将达到3亿户,年增长40%以上,固定用户也将超过亿户,普及率将达到40%。

九、家电制造业

20XX年,家电行业呈现出缓慢复苏的态势,在暴利时代终结的大背景下,这种回升可能需要较长的时间。

中国产业增长景气指数显示:

家电行业增长景气指数呈现出前高后低的整体回升态势,在家电行业的两个子行业中,黑色家电(彩色电视机)景气水平要好于白色家电,黑色家电在前三季度成为拉动行业景气主要力量。

引领景气上升的主要因素是出口迅猛增长;出口景气与出口量表现出一致的前高后低。

从家电业效益景气来看,20XX年基本处于景气区间100点上方,已经开始走出亏损的地带,总体平稳回升。

子行业中,黑色家电表现出稳步上升的势头,白色家电效益回升的基础并不牢固。

20XX年,家电制造业仍将维续复苏势头,增长景气继续回升;多数产品的国内市场需求与20XX年基本持平或有小幅增长,空调器如果天气形势好将会有10%左右的增长空间,微波炉的跌势将趋于停止,大致稳定在20XX年的水平;同时,家电的价格将持续保持在低位;20XX年中国家电中民营开始崭露头角,20XX年将继续有上乘表现,业绩将会有大幅度的跃升。

十、建材工业

20XX年,在全社会固定资产投资高速增长和房产业飞速发展的拉动下,建材行业整体运行状况好于往年,经济运行质量明显改善,经济效益较快增长,各项主要经济指标都有显著提升。

中国产业增长景气指数显示:

20XX年建材工业景气指数全年都在景气区间运行并出现了两波较有力度的上升,维持行业良好运行的主要动力为水泥制造业

,在年初的100点上方盘桓了5个月后,6月份景气指数从点上升到108点。

据统计,20XX年工业利润继续得到快速增长,全年盈亏相抵后可实现利润总额135亿元,比上年增长20%,达到历史最高水平,其中私营经济增长最快,比上年增长58%。

全年工业经济效益综合指数为114,比上年提高点。

20XX年建材工业经济持续快速发展的态势为20XX年继续保持相对稳定的增长奠定了基础,预计20XX年建材工业产销量和利润仍将保持稳定增长,行业增长指数进一步上升,但增长速度将会有所放缓,增长指数出现大幅上升的可能性较小。

在各个子行业中,水泥制造业由于受固定投资增长和关小上大的结构调整政策等有利因素持续发挥作用的影响,仍将保持良好的增长势态,但下半年增长速度可能会放缓;建筑用玻璃制品业将会延续自20XX年9月出现的复苏趋势。

十一、建筑业

在固定资产投资高速增长的拉动下,建筑行业在20XX年表现为持续增长,中国产业增长景气指数显示:

20XX年建筑业景气指数全年增势强劲,从年初的96点迅速攀升至120点左右,增幅达25%,说明建筑业在20XX年增长的形势非常好;在20XX年中,前半年的景气增长指数上升的速度要略高于后半年的增长速度。

20XX年,建筑业市场呈现如下特点:

(1)建筑业生产规模继续扩大;

(2)建筑生产规模与地区的经济发展水平趋于一致;(3)建筑业的产品结构与居民最终消费和经济发展需要更加吻合;(4)建筑市场秩序进一步好转;(5)市场监管力度较大,监管手段得到完善;(6)在市场力量的推动和政府积极引导下,建筑市场运行机制进一步完善。

预计20XX年建筑业仍将保持较快增长,行业增长景气指数将平稳上升,但是增长速度将会放缓,增长指数出现大幅上升的可能性较小,增长速度低于20XX年。

建筑业总产值预计同比增长15%左右,建筑业就业人员仍将维持在占全社会就业5%的水平。

在建筑业的产品结构中,近几年的热点包括住宅、大型能源建设和调度工程、城市基础设施将持续,建筑业的组织结构仍将进一步得到优化。

但由于投资体制改革的滞后,经济效益较差的局面短期内难以有所改变。

十二、煤炭工业

由于宏观调控得力,20XX年煤炭市场保持供求基本平衡格局,产销同步增长,煤炭价格继续适度回升,经济效益进一步改善,呈现出良性发展的态势,是自1997年以来运行质量和效益最好的年份。

中国产业增长景气指数显示:

煤炭工业的增长景气指数在20XX年的上半年变化幅度比较大,后半年相对平稳,行业增长景气总体呈平稳上升的态势。

行业呈现出的良性态势主要表现在:

(1)煤炭生产持续快速增长。

全国生产原煤1335万吨,比上年同期增加28776万吨,增长26%。

(2)煤炭运销持续增长,库存稳定在合理水平。

全年全国煤炭铁路日均装车36511车,同比增加2193车,增长%。

(3)提高技术装备水平,加强生产准备,优化产品结构,主要生产技术指标继续改善。

(4)商品煤价格继续适度回升,回款速度加快。

其中商品煤综合售价元/吨,比20XX年底价格水平回升元/吨,提高%。

(5)实现利润显著增长。

全年全国规模以上煤炭实现利润亿元,同比增加亿元,增长%。

但是,20XX年煤炭经济运行在保持持续好转态势的同时,也存在一些应当引起重视的显性问题,例如部分国有煤矿超能力生产比较突出,乡镇小煤矿关闭整顿不彻底等。

20XX年,对煤炭行业来说,机遇大于挑战,利好因素占主导地位,行业增长景气指数将保持平稳上升的态势,行业运行质量继续提升,经济效益进一步改善,安全、生产和职工生活等方面的欠账将得到补还,职工收入稳步增长,行业经济实力和市场竞争力继续增强。

预计全国煤炭产量将在亿~亿吨,其中国内市场消费亿~亿吨,出口继续稳定在8500万吨左右。

十三

升级会员

升级会员