造价工程师考试案例分析的公式汇总.docx

《造价工程师考试案例分析的公式汇总.docx》由会员分享,可在线阅读,更多相关《造价工程师考试案例分析的公式汇总.docx(7页珍藏版)》请在冰点文库上搜索。

造价工程师考试案例分析的公式汇总

造价工程师考试案例分析的公式汇总

造价工程师考试案例分析的公式汇总

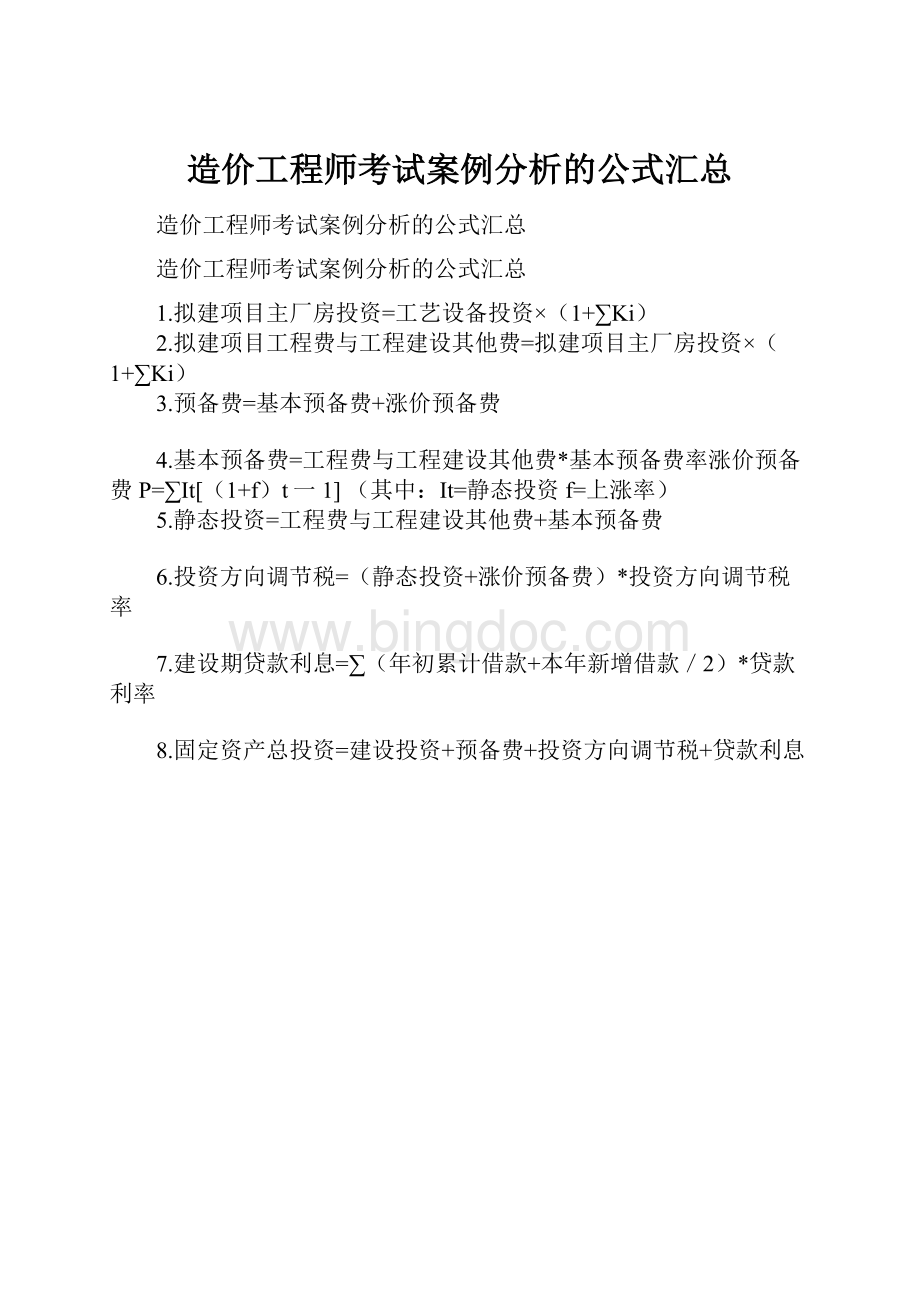

1.拟建项目主厂房投资=工艺设备投资×(1+∑Ki)

2.拟建项目工程费与工程建设其他费=拟建项目主厂房投资×(1+∑Ki)

3.预备费=基本预备费+涨价预备费

4.基本预备费=工程费与工程建设其他费*基本预备费率涨价预备费P=∑It[(1+f)t一1](其中:

It=静态投资f=上涨率)

5.静态投资=工程费与工程建设其他费+基本预备费

6.投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率

7.建设期贷款利息=∑(年初累计借款+本年新增借款/2)*贷款利率

8.固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息

费-摊销费费

盈余公积金=(税后利润-上年亏损)*10%税后利润=该年利润总额-(该年利润总额-上年度亏损)所得税率

应付利润=税后利润-盈余公积金-未分配利润

21.摊销费=无形资产/摊销年限

22.年平均利润总额=∑各年利润÷n年年平均利税总额=年平均利润总额+∑各年销售税金÷n年

23.投资利润(利税)率=年平均利润(利税)总额/项目总投资(包括自有资金)

24.资本金利润率=年平均利润总额÷项目资本金(包括全部自有资金)

25.各年利润总额=年销售收入-年总成本-年销售税金及附加

26.各年利税总额=年销售收入-年总成本费用

27.产量盈亏平衡点=年固定成本÷[产品单价(1-销售税金及附加税率)-单位产品可变成本]

28.单价盈亏平衡点=(固定成本+设计生产能力*可变成本)÷设计生产能力(1-销售税金及附加税率)

29.最大可能盈利额R=正常年份总收益-正常年份总成本=设计能力*单价(1-销售及附加税率)-(固定成本+设计能力*单位可变成本)

30.保证利润最小产量=(利润+固定成本)/[产品单价(1-销售锐金及附加)-单位产品可变成本]

31.每年按最大偿还能力偿还:

还清贷款前,税后利润=未分配利润,应付利润=O,盈余公积金=O还清贷款的当年,未分配利润=该年尚需还款数-折旧费-摊销费应付利润:

税后利润-未分配利润-盈余公积金还清贷款后,应付利润=税后利润-盈余公积金(未分配利润=O)

32.盈余资金:

资金来源-资金运用

33.借款偿还期=(出现盈余年份-开始借款年份)+出现盈余年份应还款额/出现盈余年份可用于还款额

34.资产负债率=负债总额/资产总额x100%

35.流动比率=流动资产总额/流动负债总额×100%

36.资金来源与运用表:

资金来源:

贷款:

建设期分年包括本息自有资金:

包括建设期自有资金,投产期流动资金分年按达产比例分配回收流动资金:

流动资金计最后一年资金运用:

固定资产投资:

建设期分年贷款本息流动资金投资:

投产期分年按达产期比例分配盈余资金=资金来源-资金运用[流动资金达产比例分配计算:

投产期第一年631.67*09=442.17达产70%投产期第二年631.67(O.9-0.7)=631.67*0.02=12633达产90%投产期第三年:

631.67(1-O9)=631.67*0.01=63.17达产100%]

37.资产负债表资产:

流动资产总额=流动资产(背景材料)+累计盈余资金(资金来源与运用表)

累计盈余资金:

资金来源与运用表最后一年的累计盈余:

累计盈余(资金来源与运用最后一年)-固定资产余值-回收流动资金在建工程:

建设期第一年:

第一年自有资金和贷款本息。

建设期第二年:

包括第一年自有资金和贷款累计固定资产净值:

投产期第一年:

固定资产总额(包括)-无形资产-折旧费第一年后:

上一年固定资产净值-折旧费无形资产净值:

逐年扣减无形资产余值负债:

流动负债:

背景材料贷款负债:

取自还本付息表(分年本息)

资本金:

建设期第一年:

第一年投入的自有资金第二年:

包括第一年的自有资金总额投产期第一年:

自有资金总额+第一年应摊销的流动资金第二年:

上一年余额+第二年应摊销的流动资金第三年:

上一年余额+第三年应摊销的流动资金第三年后:

以后各年上年余额照抄累计盈余公积金:

损益表中盈余公积金分年累计分年填入累计未分配利润:

损益表中未分配利润分年累计分年填入

第一章 建设项目财务评价

1、建设项目财务评价的基本概念。

2、建设项目财务评价中基本报表的编制。

3、建设项目财务评价的指标体系的分类。

4、建设项目财务评价主要内容(包括:

估算建设项目投资总额;建设项目财务净现值、投资回收期和内部收益率等盈利能力分析指标的计算;建设项目借款偿还期、资产负债率等清偿能力分析指标的计算;建设项目抗风险能力的不确定性分析等)。

第二章 建设工程设计、施工方案技术经济分析

1、设计方案评价指标与评价方法。

2、施工方案评价指标与评价方法

3、综合评价法在设计、施工方案评价中的应用。

4、价值工程法在设计、施工方案评价中的应用。

5、工程网络进度计划时间参数的计算、进度计划的调整与优化。

第三章 建设工程计量与计价

1、建筑安装工程定额及《全国统一建筑工程预算工程量计算规则》、《全国统一安装工程预算工程量计算规则》和《建设工程工程量计价规范》。

2、建筑安装工程人工、材料、机械台班消耗指标的确定方法。

3、概预算定额单价的组成、确定、换算及补充方法。

4、工程造价指数的确定及运用。

5、建设项目投资估算的编制方法。

6、设计概算的编制方法。

7、单位工程施工图预算的编制方法。

8、建设工程概预算审查的主要方法。

第四章 建设工程招标投标

1、建设工程施工招投标程序。

2、标底的编制方法及有关问题。

3、报价技巧的选择和运用(主要是多方案报价法、增加建议方案法、突然降价法、不平衡报价法)。

4、决策树方法的基本概念及其在投标决策中的运用。

5、评标定标的具体方法(如两阶段评标法、百分制打分法)及需注意的问题。

第五章建设工程合同管理与索赔

1、建设工程施工合同的类型及选择。

2、建设工程施工合同文件的组成与主要条款。

3、工程变更价款的确定。

4、建设工程合同纠纷的处理。

5、工程索赔的内容与分类。

6、工程索赔成立的条件与证据。

7、工程索赔程序。

8、工程索赔文件的内容与格式。

9、工程索赔的计算与审核。

第六章工程价款结算与竣工决算

1、现行建筑安装工程价款结算方法。

2、工程预付款及计算。

3、工程竣工结算的审查。

4、设备、工器具和材料价款的支付与结算。

5、工程价款调整方法。

6、竣工决算。

7、新增资产的构成及其价值的确定。

8、资金使用计划与投资偏差分析。

升级会员

升级会员