挑战杯第三届大学生创业计划大赛工作总结Word格式.docx

《挑战杯第三届大学生创业计划大赛工作总结Word格式.docx》由会员分享,可在线阅读,更多相关《挑战杯第三届大学生创业计划大赛工作总结Word格式.docx(12页珍藏版)》请在冰点文库上搜索。

大赛流程:

1、宣传2、各院系组队3、作品上交4、作品评审5、决赛6、大赛表彰。

本次大赛共有五支团队代表学校晋级省里比赛,希望他们能不负重望,有更好的表现为我院争光添彩。

扩展阅读:

第三届“挑战杯”全国大学生创业计划大赛获奖作品

创业计划范例

(本案例为首届“挑战杯”全国大学生创业计划大赛金奖作品,

由上海东华大学团委提供,特此表示感谢。

)

1.执行总结

1.1.公司

甲壳质材料研究机器设备估计使用寿命7年,期末无残值,按直线折旧法计算应付帐款按当季材料采购额的20%提,下季付款

医用甲壳质可吸收缝合线》创业计划第27页共45页1999/11

《创业计划范例

8.2.会计报表分析

重要报表数据提示:

五年销售收入(万元):

1000.00;

3250.00;

5750.00;

7250.00;

8750.00;

五年净利润(万元):

151.28;

1119.34;

2684.00;

3218.93;

3953.64;

达到正现金流所需时间:

达到收支平衡所需时间:

8.2.1.比率及趋势分析表8.

项目(%)销售利润率基本盈利能力资产报酬率净资产收益率投资利润率第一年第二年33.6775.3975.3959.5896.97第三年46.6794.4494.4471.45231.81第四年44.3970.8165.5053.56300.55第五年45.1857.5053.1945.04369.15八个月;

十四个月。

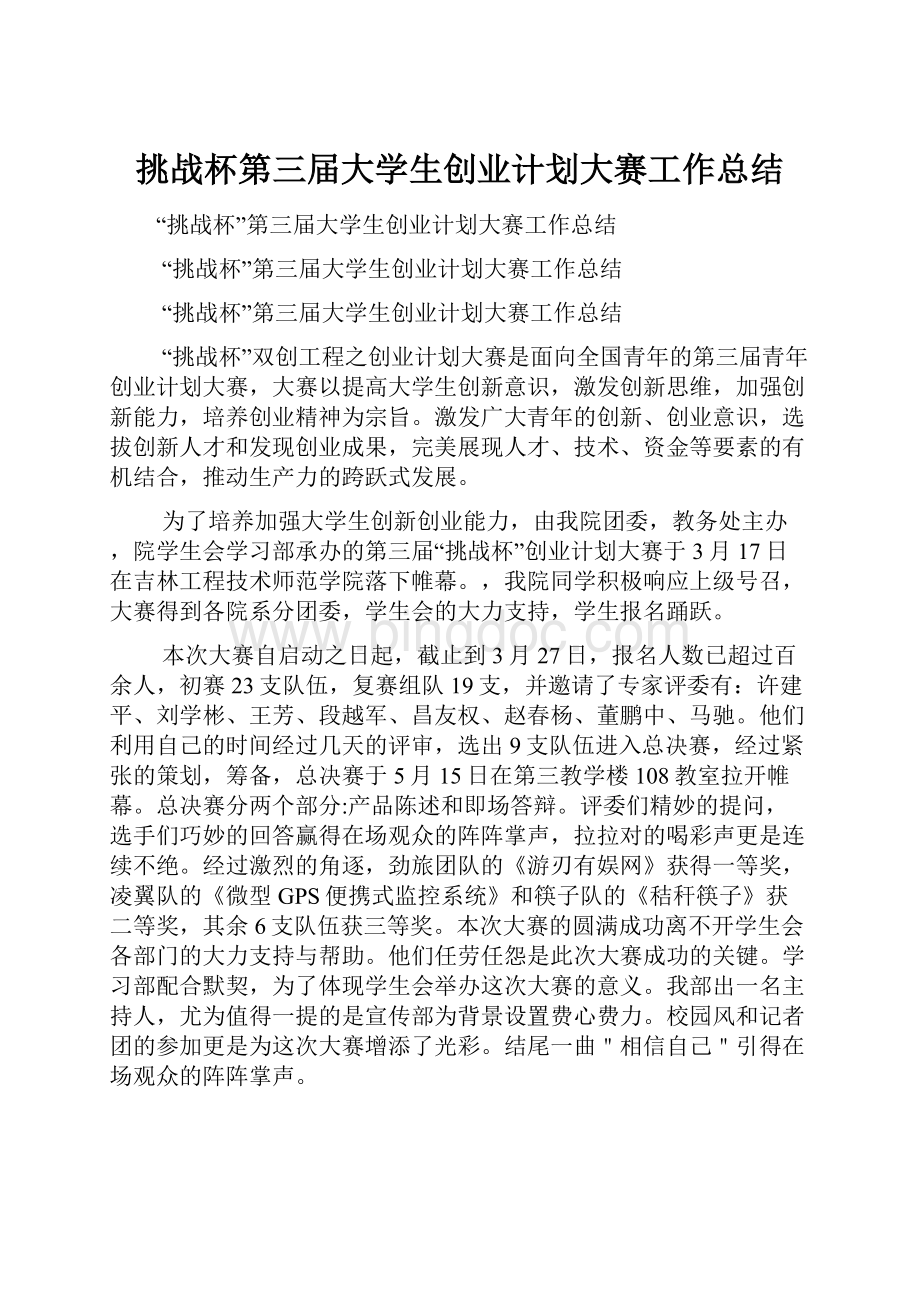

8.2.2.预计销售趋势分析图12.

预计售量与金额金额(万元)10000800060004000201*0第一年第二年第三年预计销售金额第四年预计销售量第五年1000400325013057502301507250290销量(万根)4508750350300注:

从销售趋势图可至第五年后销售量及销售收入增长趋于平缓,因而销售利润率基本保

持在45%左右;

收益表显示公司的经济利润在后三年比较高,是因为在预测和报表中使用固定预算,

如果考虑弹性预算,销售收入受市场变动的影响,如竞争者加入或产品降价等,则销售利润会比预算数据低。

具体考虑在风险假定与分析中。

8.2.3.风险假定与分析

《医用甲壳质可吸收缝合线》创业计划第28页共45页1999/创业计划范例

由于在财务预测中,没有考虑弹性分析,假定价格定在30元/根(含税)的基础上,销售利润较高。

变动成本占收入的38.23%,现假设由于经济利润较高,使得潜在竞争者的加入,争夺市场份额;

公司经营达不到预期的销售。

这些因素都会对公司的销售收入造成比较大的影响。

具体价格、销量、成本每年的可变化空间如下页表所示:

表9.

价格(元)销量(万根)变动成本(万元)将各因素实际数与临界值比,可见销售量每年变化到如表数据的临界点仍可以保本,达到盈亏平衡。

最低售价为12.5元左右,变动成本允许有较大的增长。

因此,公司在各方面能承担一定的不确定性风险。

第一年25.00实际数28.78临界值40.00实际数46.05临界值659.28实际数490.45临界值第二年25.0016.39130.0085.231242.662362.00第三年25.0013.33230.00122.6417724456.00第四年25.0013.00290.00150.802230.085710.00第五年25.0012.79350.00179.032639.796914.00《医用甲壳质可吸收缝合线》创业计划第29页共45页1999/创业计划范例

9.管理体系

9.1.公司性质:

9.2.组织形式

公司初期拟采取直线制的组织形式,如图所示:

图13.公司组织结构图营销副总经理技术副总经理财务副总经理总经理董事会有限责任公司

9.3.部门职责董事会:

由公司的大股东组成,属于决策层,负责制定公司的总体发展战略,决定

总经理的人选;

总经理:

负责公司的日常经营事务,对董事会负责,决定副总经理和部门经理的人

选,协调各部门之间关系;

营销副总:

负责公司总体的营销活动,决定公司的营销策略和措施,并对营销工作进

行评估和监控,包括市场分析、广告、公共关系、销售、客户服务等。

领导全国区域销售代表与各地代理商和经销商进行市场开拓与销售,在公司发展成熟后,分设市场、公关、销售、客户服务部;

技术副总:

负责生产、技术、R

国内医用缝合线购买决策影响因素,法律法规限制,市场的销售、购买、使用情况,

及医生的反馈意见;

各地医院及医生对甲壳质产品的价格和心理接受程度;

医学院专家对缝合线市场的态度及其对医学界的影响程度。

2.2

调查方法:

根据调查目的,拟定调查提纲,采用深度访谈的形式进行调查,访问对象为各医院采购人员、手术室外科医生、护士长、医疗器械公司以及医科大学的教授;

在访谈的过程中记录和录音,在整理分析基础上得出调查结果。

2.3

调查时间

《医用甲壳质可吸收缝合线》创业计划第35页共45页1999/创业计划范例

复赛期间外出调查于7月24日至8月3日进行,上海市调查分三次进行,预赛初步调查(4月721日),复赛调查(7月15”,”p”:

{“h”:

15.84,”ull,”t”:

”word”,”r”:

[10]},创业计划范例

有相当大的市场,这主要与西安经济相对较落后有关,但被替代的趋势明显。

主要是南通、天津、上海等生产厂家;

PGA类可吸收缝合线:

据一些资料显示和我们调查的结果估计,可吸收线用量占缝合线市场的5%;

京、沪、穗三地在使用可吸收线领域已基本全部采用PGA类可吸收线;

由于价格因素,在西安仅有少数医院采用。

大部分国内市场被进口厂家所占领,以强生、氰胺为主。

国产高分子缝合线的主要品牌为南通“华利康”。

进口缝合线价格过高,在价格竞争中处于劣势,但在产品质量及售前、售中、售后服务方面受到医生、护士长的好评;

强生、氰胺等大公司每年召开产品宣传会,医院随时需要,随时送货,对质量问题的反应及时;

国产缝合线有国家的优惠政策,价格为进口缝合线的1/22/3,但缝针质量不稳定,多次发生质量问题。

2.5.2产品优、劣势比较

据调查,目前市场上主要产品及其优缺点如下表所示:

表12.

现有产品市场反馈信息表

缺点1.少量排异,肝脏排异较大1.价格便宜,使用范围广泛2.易产生结缔组织2.打结方便,牢度高3.个别情况强度不够3.比羊肠线更细,皮下缝合较好4.传统丝线高温消毒后易断4.无明显癌变等异常反应5.易形成结石5.无保质期限制(过期用环乙丙烷消毒)6.一般有反应,会发红、发痒,术后伤口有疤痕1、价格高,规格不够多1.单根包装,使用方便2、太光滑,打结不易2.性能优于国产丝线3、少量排异(肝脏排异较大)3.副作用较少4、易形成结石1.组织反应大,易发炎,易长肉瘤2.规格不全,打结不牢1.与人体细胞相似,可吸收性强3.使用前须盐水浸泡,使用不便2.多为国产,价格便宜4.线体粗,对组织损伤大5.粗糙,穿针时易开叉6.柔韧性不好,易断1.价格较进口PGA类缝合线低2.性能较羊肠线好1.强度不够2.线体不匀,针线易脱离,针易断3.售后服务不及时优点传统国产丝线线产《医用甲壳质可吸收缝合线》创业计划第37页共45页1999/11

进口丝线羊肠线国PGA创业计划范例

进口PGA类可吸收线1.2.3.4.5.6.7.8.9.线体柔韧性好,光滑,手感好单根包装,规格齐全,包装方便易撕颜色醒目,易于识别带针,总体反映较国产针质量好针线连接结实,不易脱落售后服务优良,送货及时吸收反应小没有因缝线质量发生医疗事故针细,组织损伤小,不留针孔,美观1.PGA材料为化合物,与人体细胞结构不一致2.价格太高3.排异反应、易产生结缔组织4.部分包装汉语、英语混用5.出现过56次断针事件(西安)6.不易打结7.强生10/0的线强度不够8.吸收期长医院对医用缝合线(属于医疗器械大类)的主要了解途径依次是通过厂家上门推销和不定期举办的产品介绍会、邀请医生参加的培训班、由中国医疗器械工业公司举办的“全国医疗器械博览会”(每年两次)、各种级别的医械博览会、医生出国深造带回来的信息、参考其他大医院的使用情况。

购买渠道主要通过厂家的直接销售或当地代理商。

厂家会一般向医院赠送资料、产品等,获得医生或医院对本公司缝合线的认知、了解等。

2.5.6价格因素在购买决策中的作用:

进口可吸收缝合线的价格大致相当于羊肠线的20倍左右,个别进口可吸收线价格要高于这个数。

在大型手术中,缝合线的使用受价格变动的影响不大,但在普通手术中,缝合线价格较富于弹性的。

“爱惜康”和“DEXSON”的价格在普通手术的费用中所占比例偏高,医院出于对减轻病人负担的考虑,在普通手术中,选择价格相对低廉的国产PGA类可吸收缝合线或羊肠线,使人们医疗质量的提高受到阻碍。

据调查,高性能可吸收医用缝合线平均价格接受度约为3040元/根。

《医用甲壳质可吸收缝合线》创业计划第38页共45页1999/11

2.5.3医生/护士长对产品的要求:

价格较进口便宜,可接受价格大约为强生的1/22/3,无毒、无刺激,能够被身体完全吸收;

无免疫抗原性,生物相容性好;

消炎、镇痛,促进伤口迅速愈合;

强度高、粗细均匀、对人体的切割损伤少;

光滑、易于打结;

可染色,颜色标志鲜明、易保存;

带针(针要锐利);

绝对无菌、内外包装密封易撕;

规格齐全(同一种缝合线要有不同的长度和配不同的针);

缝合线打开之后未使用,能否回收、消毒再利用。

2.5.4医生/护士长对服务的要求:

缝合线生产厂家尽量多与临床医生联系,了解手术需要,生产出最贴近临床的、经济

实惠的缝合线及时对产品反馈意见做出反应

2.5.5医院了解信息和购买途径:

创业计划范例

2.5.7缝合线影响因素量表:

据调查,医生和医院对售后服务普遍非常重视,除此之外,对其他因素的重视程度见下图所示:

图15.

医用缝合线影响因素量表百分比(%)80%70%55%60%50%40%24%30%20%10%7%3%10%0%促进组织生长70%53%33%33%26%7%40%26%5%9%002%28%7%19%12%02%30%9%30%53%2%5%价格很重要性能重要一般专家推荐不重要品牌很不重要专业杂志介绍2.5.8目标市场:

据调查结果分析,医用甲壳质可吸收缝合线目标市场涵盖医院中被高分子可吸收缝合线占领的市场、原有的羊肠线市场及目前应该用可吸收线而由于各种各样的原因还在用丝线的市场。

主要是全国各类县级或县级以上综合医院、专科医院、保健院等。

全国各医院中,除了部分较落后的医院外,医生或护士长已经对可吸收缝合线有一定认知、接受或使用。

2.6

市场走势预测

国内整个医用缝合线市场总量增长变化不大,与台湾工业技术研究院统计的全球医用缝合线的市场增长率为4%的数值基本吻合。

据调查,国内医用缝合线市场使用量增幅不大,但丝线市场使用比例在不断下降,可吸收线在越来越多的使用,PGA类、甲壳质可吸收线替代羊肠线和部分丝线是必然的趋势。

而且,由于可吸收线价格较高,由其带动的医用缝合线市场容量增长远大于缝合线使用量的增长幅度。

随着我国的医疗卫生事业的进一步长足发展,相对滞后的医疗器械类将更加迅速,可吸收缝合线市场发展潜力巨大,是未来一个极具吸引力的市场。

《医用甲壳质可吸收缝合线》创业计划第39页共45页1999/创业计划范例

3财务附表

3.1表13.一.产品销售收入减:

产品销售成本产品销售费用二.产品销售利润减:

管理费用财务费用三.利润总额减:

所得税四.净利润3.2表14.

第二年收益表

第一年收益表

第一年收益表(季报)单位:

万元

第一季度第二季度第三季度第四季度0.000.00375.00625.0067.8171.42120.91133.5980.00120.00150.00170.00-147.81-191.42104.09326.4155.0055.0055.0055.000.000.000.0017.55-202.81-246.4249.09248.860.000.000.000.00-202.81-246.4249.09248.86合计1000.00393.73520.0086.27220.0017.55-151.280.00-151.28第二年收益表(季报)单位:

第一季度第二季度第三季度第四季度700.00800.00750.001000.00135.95168.37164.52181.82300.00300.00300.00300.00264.05331.63285.48518.18合计3250.00650.661200.001399.34一.产品销售收入减:

产品销售成本产品销售费用二.产品销售利润《医用甲壳质可吸收缝合线》创业计划第40页共45页1999/创业计划范例

减:

所得税四.净利润3.3表15.

分类金额项目原材料生产工人工资70.000.00194.050.00194.0570.000.00261.630.00261.6370.000.00215.480.00215.4870.000.00448.180.00448.18280.000.001119.340.001119.34成本费用表

成本费用表单位:

固定第五年589.2916.00106.00100.00270.0017.55509.5522.00106.00100.00660.000.00888.0028.00116.00120.001030.000.001294.0034.00116.00140.001250.000.001540.00变动第一年226.23第二年434.16第三年427.50第四年507.58第一年第二年第三年第四年第五年40.00116.00160.001520.000.001836.00制造费用管理费用销售费用财务费用合计45.50120.00250.0088.50180.00540.0094.50280.00970.00112.50360.001250.00130.50440.001480.00641.731242.661772.002230.082639.79

《医用甲壳质可吸收缝合线》创业计划第41页共45页1999/创业计划范例

3.4资产负债表(第一年季报)表16.

资产负债表

资产流动资产:

货币资金应收帐款减:

坏帐准备应收帐款净额存货流动资产合计固定资产:

固定资产原价减:

累计折旧固定资产净值无形资产:

减:

累计摊销无形资产净值资产合计一季度323.570.000.000.000.00323.57702.0021.50680.50300.003.75296.251300.32二季度76.970.000.000.0031.50108.47702.0043.00659.00300.007.50292.501059.97三季度103.0233.750.5633.1954.20210.41702.0064.50637.50300.0011.25288.751116.66四季度(第一年季报)

单位:

负债及权益一季度3.13300.00303.131200.000.00202.81997.191300.32二季度9.20300.00309.201*00.000.00449.23750.771059.97三季度16.80300.00316.801200.000.00400.14799.861116.66四季度19.760.0019.761200.000.00151.281048.721068.48

流动负债:

48.97应付帐款56.25短期借款0.94负债合计55.3163.201*7.48702.0086.00所有者权益:

616.00实收资本300.00盈余公积15.00未分配利润285.00所有者权益总计1068.48负债及权益总计《医用甲壳质可吸收缝合线》创业计划第42页共45页1999/创业计划范例

3.5资产负债表(第二年季报)

表17

资产负债表(第二年季报)

累计摊销无形资产净值资产合计

一季度235.7063.001.0561.9588.41386.06702.00107.50594.50300.0018.75281.251261.81二季度511.3772.001.2070.8092.89675.06702.00129.00573.00300.0022.50277.501525.56三季度746.0967.501.1366.38103.17915.63702.00150.50551.50300.0026.25273.751740.88四季度负债及权益流动负债:

一季度19.0419.041200.000.0042.771242.771261.81二季度21.1621.161200.000.00304.401504.401525.56三季度21.0021.001200.000.00519.881719.881740.88四季度23.1923.191200.00300.00377.641877.641900.83904.82应付帐款90.00负债合计1.5088.50107.511100.83702.00172.00所有者权益:

530.00实收资本300.00盈余公积30.00未分配利润270.00所有者权益总计1900.83负债及权益总计《医用甲壳质可吸收缝合线》创业计划第43页共45页1999/创业计划范例

3.6

现金流量表(第一年季报)

表18.

万元项目一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金现金流入小计购买商品、接受劳务支付的现金经营租赁所支付的现金支付给职工的现金支付其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:

购建固定资产所支付的现金投资活动产生的现金流量净额三、筹资活动产生的现金流量:

吸收权益性投资所收到的现金借款所收到的现金现金流入小计偿还借款所支付的现金分配股利所支付的现金偿付利息所支付的现金现金流出小计筹资活动产生的现金流量净额四、现金及现金等价物净增加额

一季度0.000.0015.685.0024.00129.75174.43二季度0.000.0046.005.0024.00171.60246.60三季度341.25341.2584.405.0024.00201.80315.2026.050.000.000.000.000.000.000.000.000.00四季度613.75613.7595.845.0024.00225.41合计955.00955.00241.9220.0096.00728.56350.251086.48263.50-131.480.00602.00-174.43-246.60602.00-602.00800.00300.001100.000.000.000.000.001100.00323.570.000.000.000.000.000.000.000.000.000.00-246.600.00-602.000.000.00800.00300.000.001100.00300.000.0017.55317.55300.000.0017.55317.55782.4548.970.00-317.5526.05-54.05《医用甲壳质可吸收缝合线》创业计划第44页共45页1999/创业计划范例

3.7

现金流量表(第二年季报)

表19.

一季度693.25693.2595.925.0025.50380.10506.52186.730.000.000.000.000.000.000.000.000.00186.73单位:

四季度754.50754.50105.165.0025.50384.13519.79234.720.000.000.000.000.000.000.000.00

合计项目一、经营活动产生的现金流量:

吸收权益性投资所收到的现金借款所收到的现金现金流入小计分配股利所支付的现金偿付利息所支付的现金现金流出小计筹资活动产生的现金流量净额四、现金及现金等价物净增加额

二季度791.00791.00103.685.0025.50381.15515.33275.670.000.000.000.000.000.000.000.000.00275.67三季度977.503216.25977.503216.25114.605.0025.50419.3620.00102.00

383.251528.63528.352069.99449.151146.27

0.000.000.000.000.00290.420.00290.420.000.00

0.000.000.00290.420.00290.42

0.00-290.42-290.42234.72158.73

升级会员

升级会员