外汇业务会计账务处理例题Word文档格式.doc

《外汇业务会计账务处理例题Word文档格式.doc》由会员分享,可在线阅读,更多相关《外汇业务会计账务处理例题Word文档格式.doc(9页珍藏版)》请在冰点文库上搜索。

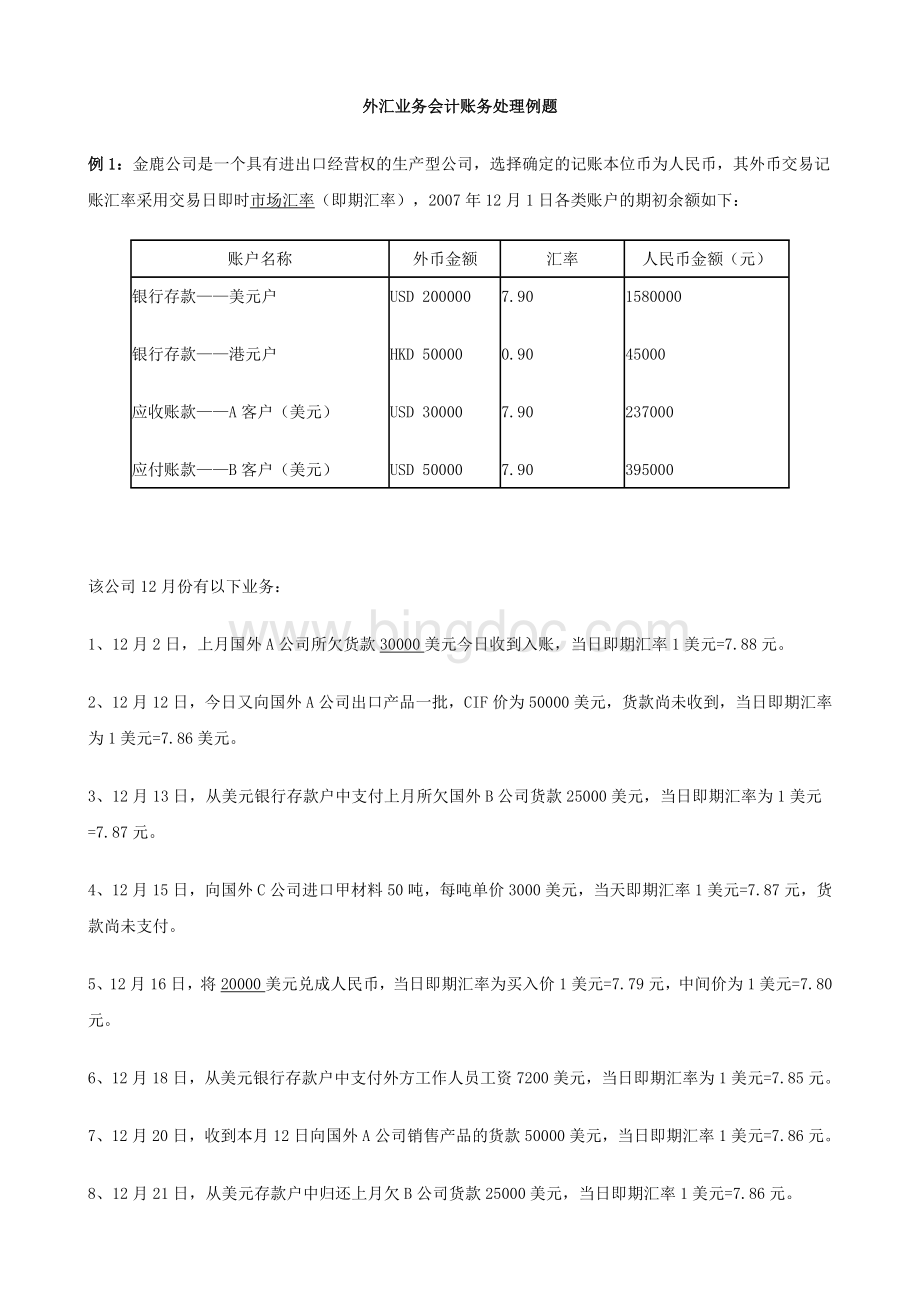

2、12月12日,今日又向国外A公司出口产品一批,CIF价为50000美元,货款尚未收到,当日即期汇率为1美元=7.86美元。

3、12月13日,从美元银行存款户中支付上月所欠国外B公司货款25000美元,当日即期汇率为1美元=7.87元。

4、12月15日,向国外C公司进口甲材料50吨,每吨单价3000美元,当天即期汇率1美元=7.87元,货款尚未支付。

5、12月16日,将20000美元兑成人民币,当日即期汇率为买入价1美元=7.79元,中间价为1美元=7.80元。

6、12月18日,从美元银行存款户中支付外方工作人员工资7200美元,当日即期汇率为1美元=7.85元。

7、12月20日,收到本月12日向国外A公司销售产品的货款50000美元,当日即期汇率1美元=7.86元。

8、12月21日,从美元存款户中归还上月欠B公司货款25000美元,当日即期汇率1美元=7.86元。

9、12月26日,以40000美元兑换成港币,当日港元即期汇率为卖出价1港元=0.95元,中间价为1港元=0.94元;

美元即期汇率为买入价1美元=7.85元,中间价为1美元=7.86元。

10、12月28日,向香港D公司出售产品30000港元,货款尚未收到,当日即期汇率1港元=0.94元。

12、12月31日,当日美元即期汇率1美元=7.96元,港元即期汇率为1港元=0.95元。

推荐:

财务人员必看的一部好书《战略预算-管理界的工业革命》。

《战略预算-管理界的工业革命》是国内第一部走直线、全过程案例、系统化管理的著作!

也是国内第一部敢于对财务人员承诺全过程系统化实战效果的好书,财务人员必看!

上列12月份发生的外币业务的会计分录如下:

(1)借:

银行存款——美元户

(USD30000

7.88)236400

贷:

应收账款——应收外汇账款——A

(USD30000

7.88)

236400

(2)借:

(USD50000

7.86)

393000

主营业务收入——自营出口销售收入

(3)借:

应付账款——应付外汇账款——B

(USD25000

7.87)

196750

贷:

(4)借:

在途物资——甲材料

(USD150000

1180500

应付账款——应付外汇账款——C

(5)借:

银行存款——人民币户

155800

财务费用-汇兑差额

200

(USD20000

7.80)

156000

(6)借:

应付职工薪酬

(USD7200

7.85)

56520

(7)借:

(8)借:

196500

(9)USD40000×

7.85÷

0.95=HKD330526.32

借:

银行存款——港元户

HKD330526.32

0.94

310694.74

3705.26

USD40000

7.86

314400

(10)借:

应收账款——应收外汇账款

HKD30000

0.94

28200

8200

现将上列业务登入账户后,汇兑损益的计算如下:

银行存款—美元户

期初余款USD200000

7.90

158000

③USD25000

7.87

①USD30000

7.88

236400

⑤USD20000

7.80

⑦USD50000

7.85

392500

⑥USD7200

⑧USD25000

7.86

⑨USD40000

314400

期末余额USD162800

1288730

USD162800×

7.96-1288730=+7158(收益)

银行存款—港元户

期初余额H50000

0.90

45000

⑨

H330526.32

310694.76

期末余额H380526.32

355694.74

H380526.32×

0.95-355694.74=+5805.26(收益)

应收账款—A

期初余额

USD30000

237000

①USD30000

②

USD50000

393000

⑦USD50000

392500

期末余额

USD0

1100

USD0×

7.96-1100=-1100(损失)

应收账款-D

⑩

HKD30000

H30000×

0.96-28200=+300(收益)

应付账款—B

③ USD25000

196750

期初余额USD50000

395000

⑧

USD25000

期末余额USD0

1750

7.96-1750=-1750(收益)

应付账款—C

④USD150000

期末余额¥150000

USD150000×

7.96-1180500=+13500(损失)

根据上列各账户所结出的汇兑损益,则在月未作调整分录如下:

借:

7158

5805.26

应收账款——D

300

应付账款——B

财务费用-汇兑差额

413.26

应收账款——A

应付账款——C

13500

二、结汇案例:

根据国家允许进出口企业在一定的条件下保留现汇的规定,企业可以根据汇率的长短期变化趋势、人民币资金账户的头寸多少、支付外币运保佣以及进口货款的用汇量等因素,选择保留现汇还是立即结汇。

例2:

在已有现汇的条件下,A企业决定把10000美元兑换为人民币,银行当天的美元即期汇率买入价为1美元=6.263元人民币,中间价为1美元=6.265,在期末集中结转汇兑损益的情况下,日常作以下账务处理:

银行存款

62630

20

货:

银行存款——外汇存款

(USD10000)626500

例3:

A企业出口一批货物后,扣除有关外币费用后应收外汇账款净值为12000美元,上述款项收讫时决定结汇,银行结汇水单注明当天即期汇率买入价为1美元=6.266元人民币,结汇金额为75192元,在期末集中结转汇兑损益的情况下,作以下账务处理:

75192

(USD12000)75192

三、购(付)汇核算

在国家允许企业保留一定限额现汇的情况下,进出口企业对外支付外汇分为两种方式:

一是从银行购汇后支付;

二是从企业现汇账户中直接支付。

例4:

在向银行购汇的情况下,A进出口企业以货到信用证方式向外商支付进口货款10000美元,银行当天即期汇率卖出价1美元=7.872元,企业应做如下账务处理:

1.外汇开证时:

其他货币资金——信用证保证金

78720

2.对方银行提示付款时:

应付账款——应付外汇账款

(USD10000)78720

例5:

在动用现汇的情况下,A进出口企业向外商支付进口货款10000美元,银行当天即期汇率1美元=7.872元,企业应做如下账务处理:

(USD10000)

(四)外汇借款的核算案例

例6:

A企业1月1日借入半年期外汇现汇贷款500000美元,年利率2.4%,当天市场即期汇率1美元=6.26元。

(USD500000)3130000

短期借款——外汇借款

A进出口企业用该批借款从国外进口原料。

在途物资——进口物资采购

3130000

3月末计提第一季度利息。

财务费用——利息

18780

短期借款——外汇借款(或:

预提费用)

(USD5000)18780

6月末用外销收汇全部归还借款本息,当天市场汇率1美元=6.250元

短期借款——外汇借款(预提费用)

(USD506000)3167560

(USD506000)3162500

财务费用——汇兑差额

5060

二、接受外汇投资的核算

企业接受国外投资者外汇投资时,应采用收到外汇款项当天的即时汇率(即期汇率)折算入账。

对于实收资本的外汇折算采用的汇率,应根据如下原则确立:

在投资合同中,不管双方是否约定了汇率,实收资本应以投资款到账日的即时汇率(即期汇率)入账。

例7:

D公司收到外商投资500000美元,投资合同约定的汇率为1美元=6.23元,投资款到账时的当天即期汇率为1美元=6.265元。

会计分录如下:

(USD500000)3132500

实收资本

3132500

表情

提示:

确定取消0/100

升级会员

升级会员