企业内部控制流程固定资产.docx

《企业内部控制流程固定资产.docx》由会员分享,可在线阅读,更多相关《企业内部控制流程固定资产.docx(17页珍藏版)》请在冰点文库上搜索。

企业内部控制流程固定资产

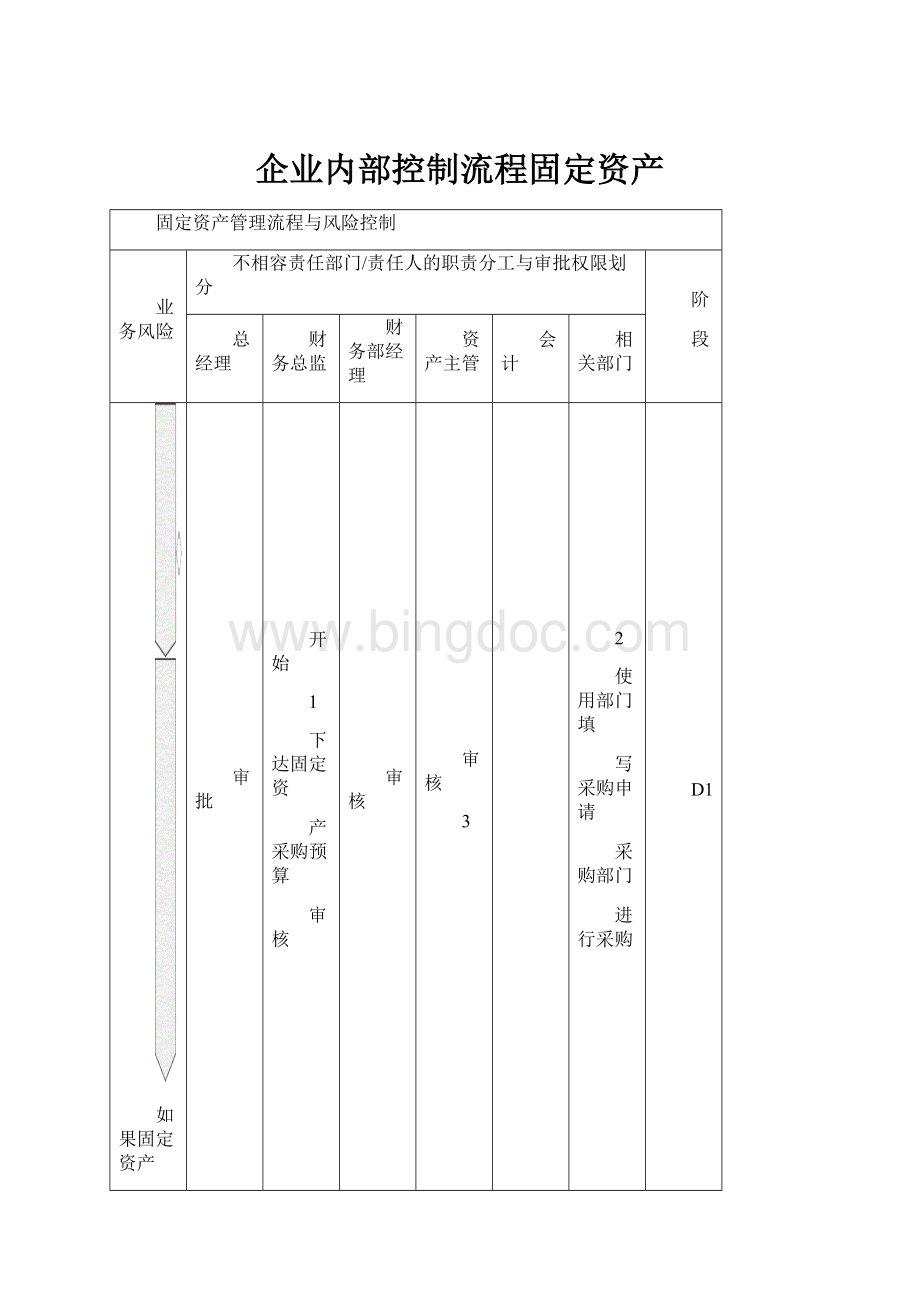

固定资产管理流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶

段

总经理

财务总监

财务部经理

资产主管

会计

相关部门

如果固定资产

采购决策失误,

可能造成企业

资产损失和浪

费

审批

开始

1

下达固定资

产采购预算

审核

审核

审核

3

2

使用部门填

写采购申请

采购部门

进行采购

D1

如果固定资产

验收与核算不

合法、不真实、

不完整,可能

导致企业资产

账实不符或资

产损失

审批

审核

组织验收小

组进行验收

编制《验收

报告》

4

会计进行

账务处理

5

固定资

产核算

接下页

D2

1.固定资产管理流程与风险控制图

企业内部控制流程——固定资产

6.1资产管理与审批控制

6.1.1固定资产管理流程

固定资产管理流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶

段

总经理

财务总监

财务部经理

资产主管

会计

相关部门

如果固定资产

盘点不及时、

不规范,可能

导致企业固定

资产账实不符,

造成资产损失

和浪费

审批

审核

审核

8

盘亏盘盈

账务处理

接上页

6

D3

使用部门

组织盘点

编制《盘点

报告》

7

使用部门盘

亏盘盈处理

9

如果固定资产

维修不当,可

能造成企业资

产使用效率低

下或资产损失

审批

审核

审核

11

会计进行

账务处理

使用部门提

出维修申请

10

固定资产

维修

D4

如果固定资产

处置不规范、

不合理,可能

导致企业资产

浪费和损失

审批

审核

审核

12

固定资

产处置

13

会计进行

账务处理

结束

填报“固定

资产处置

申请单”

相关部门

协助

D5

固定资产管理流程控制

控制事项

详细描述及说明

阶

段

控

制

D1

1.企业应根据固定资产的使用情况、生产经营发展目标等因素编制固定资产采购预算,

并由财务总监下达,企业各部门应严格执行

2.由固定资产的使用部门根据业务发展目标、固定资产的新旧程度、使用频率、废品率

等因素提出固定资产的采购申请

D2

3.由财务部固定资产主管组织相关人员组成固定资产验收小组,对采购的固定资产进行

验收,验收主要考察外包装、规格、型号、配置、数量和资料六个方面

4.会计应根据固定资产的取得方式确定固定资产成本的构成,并进行相应的账务处理

5.固定资产核算包括固定资产折旧核算和固定资产后续支出核算

D3

6.由固定资产使用部门制订固定资产盘点计划并进行盘点

7.若固定资产盘亏,财务部门固定资产主管与固定资产使用部门办理固定资产注销手续;

若固定资产盘盈,财务部门固定资产主管与固定资产使用部门办理固定资产增加手续

8.固定资产盘亏造成的损失,应计入当期损益;固定资产盘盈经审批后,计入营业外

收入

D4

9.固定资产使用部门根据固定资产的使用状况提出固定资产维修申请

10.固定资产维修分为大修理和经常修理,大修理应经过财务部门审批后执行

11.固定资产维修符合固定资产确认条件的,应当计入固定资产成本;不符合固定资产

确认条件的,应当计入当期损益

D5

12.固定资产处置包括固定资产出售、转让、毁损和报废四种情况

13.固定资产因出售、转让、毁损和报废而进行的处置收入应计入当期损益,通过“固

定资产清理”科目进行核算

相

关

规

范

应建

规范

固定资产预算管理制度

固定资产盘点制度

固定资产处置制度

固定资产核算制度

参照

规范

《企业会计准则第 4 号—固定资产》

2.固定资产管理流程控制表

文件资料

“固定资产采购申请表”

《固定资产验收报告》

《固定资产盘点报告》

“固定资产处置申请单”

责任部门

及责任人

财务部、设备部、采购部

财务部经理、财务部主管、采购部经理、采购部主管

固定资产计提折旧审批流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶

段

财务总监

财务部经理

会计

如果复核不规范

或不进行复核,

可能造成企业固

定资产损失

开始

1

年末对固定资产的使用寿命、

预计残值和折旧方法进行复核

存在差异 否

D1

如果固定资产的

使用寿命、预计

残值和折旧方法

调整不合理,可

能导致企业固定

资产的损失,并

造成资源浪费

审批

是

2

调整 调整 调整

使用 预计 折旧

寿命 残值 方法

重新确定固定资产的使用

寿命、预计残值和折旧方法

D2

如果固定资产计

提折旧账务处理

不规范,可能导

致企业资产损失

3

报有关部门进行备案

4

会计按月计提折旧,

并进行核算

相关资料存档

结束

D3

1.固定资产计提折旧审批流程与风险控制图

6.1.2固定资产计提折旧审批流程

固定资产计提折旧审批流程控制

控制事项

详细描述及说明

阶

段

控

制

D1

1.在固定资产使用过程中,其所处经济环境、技术环境有可能对固定资产使用寿命和预

计残值产生较大影响,企业应当于每年年度终了,对固定资产的使用寿命、预计残值和

折旧方法进行复核

D2

2.固定资产使用寿命、预计净残值和折旧方法的改变按照《企业会计准则第 28 号—

会计政策、会计估计变更和差错变更》处理

D3

3.企业应按照法律、行政法规等的规定报送有关各方备案,包括备置于企业所在地税务

机关,以供投资者等有关各方查阅

4.固定资产应当按月计提折旧,计提的折旧应通过“累计折旧”科目核算,并根据用途

计入相关资产的成本或当期损益

相

关

规

范

应建

规范

固定资产折旧管理制度

参照

规范

《企业会计准则第 4 号—固定资产》

文件资料

“固定资产折旧汇总表”

责任部门

及责任人

财务部

财务总监、财务部经理、会计

2.固定资产计提折旧审批流程控制表

固定资产请购流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶

段

总经理

采购总监

采购部经理

相关部门

固定资产采购

申请应符合实

际生产需要,

如果采购申请

不当,可能造

成资产浪费

开始

1

使用部门

提出采购申请

填写“固定资产

采购申请表“

D1

如果固定资产

采购审批决策

失误,可能造

成企业资产损

失或资源浪费

审批

3

提出修改意见

审批

2

提出修改意见

是

审核

预算内

否

D2

如果采购过程

不规范,可能

产生重大差错

或舞弊、欺诈

行为,从而使

企业遭受损失

4

按照修改

意见进行采购

结束

D3

1.固定资产请购流程与风险控制图

6.2资产取得与验收控制

6.2.1固定资产请购流程

固定资产请购流程控制

控制事项

详细描述及说明

阶

段

控

制

D1

1.由固定资产的使用部门根据业务发展目标、固定资产的新旧程度、使用频率、运行状

况等因素提出固定资产的采购申请

D2

2.预算内的固定资产采购由采购部经理审核并报采购总监审批,采购总监根据固定资产

预算、业务发展方向、实际生产需要等因素提出修改意见

3.预算外的固定资产采购由总经理审批,总经理根据固定资产预算、企业发展战略、市

场发展前景等因素提出修改意见

D3

4.采购部经理根据采购总监或总经理提出的采购申请修改意见确定采购的时间、内容、

供应商等,组织采购部主管和专员进行采购

相

关

规

范

应建

规范

固定资产采购管理制度

参照

规范

《企业应用控制内部指引》

文件资料

“固定资产采购申请表”

责任部门

及责任人

采购部、采购申请提出部门

总经理、采购总监、采购部经理、采购申请提出部门人员

2.固定资产请购流程控制表

固定资产租赁流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶

段

生产总监

财务部经理

固定资产主管

会计

承租方

如果固定资产出

租期间的相关事

项约定不当,可

能造成企业资产

损失

开始

1

与承租方

协商

达成租赁

意向

与财务部

人员协商

协商

达成租赁

意向

D1

如果审批程序不

规范、不正确,

可能导致企业资

产损失或资源浪

费

审批

2

提出修改

意见

审核

D2

填写“固定资

产出租申请单”

出具“固定资

产出租明细表”

如果固定资产租

赁合同签订不规

范,可能造成企

业资产损失或因

固定资产移交过

程不规范而导致

资源浪费

签订租赁

合同

办理租赁

手续

固定资产移交

3

4

会计进行

账务处理

结束

签订租赁

合同

交纳租金

D3

1.固定资产租赁流程与风险控制图

6.2.2固定资产租赁流程

固定资产租赁流程控制

控制事项

详细描述及说明

阶

段

控

制

D1

1.由财务部固定资产主管与承租人就固定资产出租期间的维护保养责任、租金、归还期

限等相关事项进行协商

D2

2.生产总监根据生产发展方向、固定资产使用频率、出租方式等因素对固定资产出租申

请提出修改意见

D3

3.财务部固定资产主管与承租方签订固定资产出租合同,应明确租赁方式、租金金额及

租金收取方式、归还方式和归还时间等事项

4.会计进行账务处理:

对于融资租赁,收到的租金应确认为租赁收入;对于经营租赁,

收到的租金应确认为收益

相

关

规

范

应建

规范

固定资产租赁管理制度

参照

规范

《企业内部控制应用指引》

文件资料

“固定资产出租申请单”

“固定资产出租明细表”

责任部门

及责任人

生产部、财务部

生产总监、财务部经理、固定资产主管、会计

2.固定资产租赁流程控制表

升级会员

升级会员