管理用资产负债表利润表现金流量表.docx

《管理用资产负债表利润表现金流量表.docx》由会员分享,可在线阅读,更多相关《管理用资产负债表利润表现金流量表.docx(18页珍藏版)》请在冰点文库上搜索。

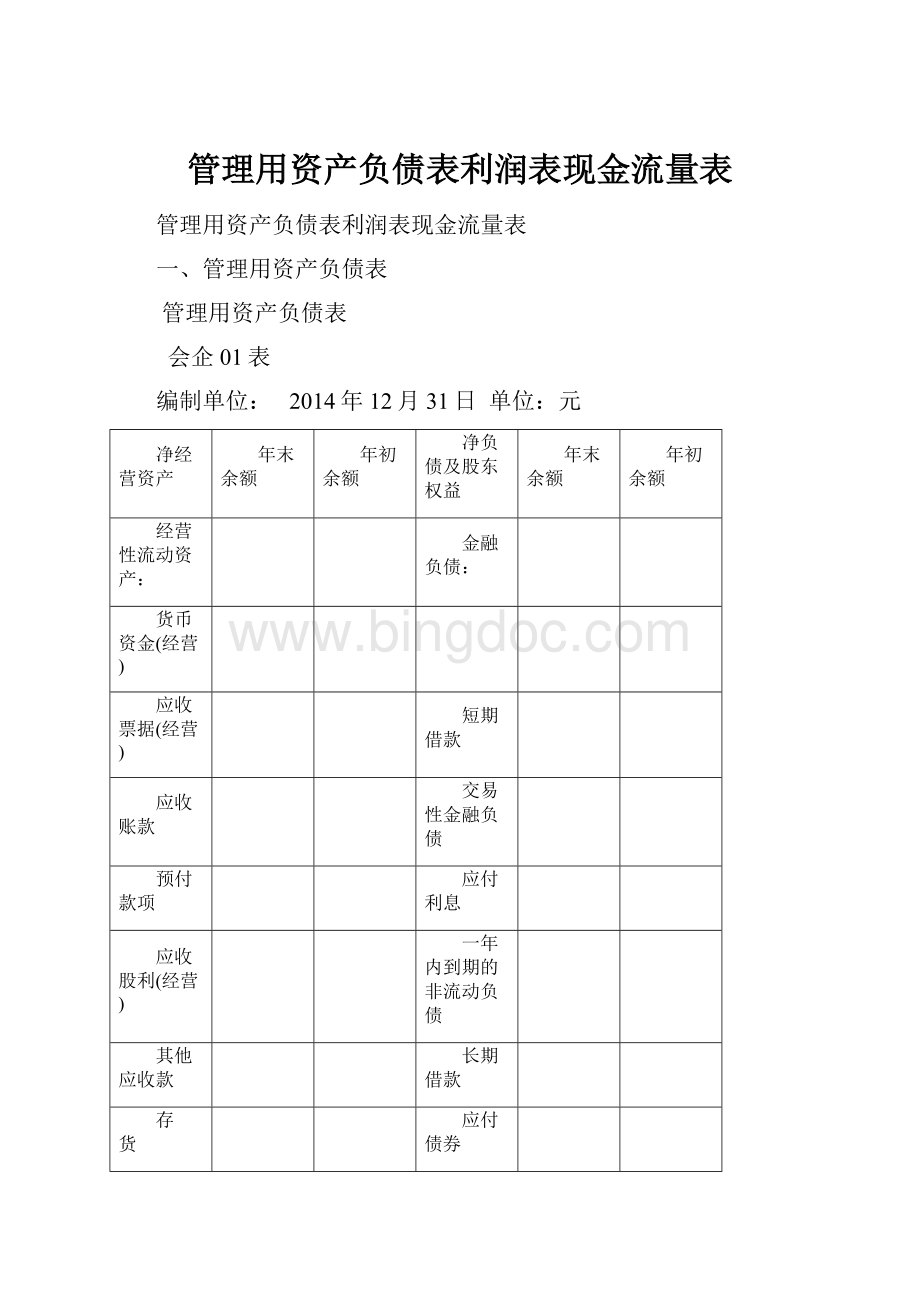

管理用资产负债表利润表现金流量表

管理用资产负债表利润表现金流量表

一、管理用资产负债表

管理用资产负债表

会企01表

编制单位:

2014年12月31日单位:

元

净经营资产

年末余额

年初余额

净负债及股东权益

年末余额

年初余额

经营性流动资产:

金融负债:

货币资金(经营)

应收票据(经营)

短期借款

应收账款

交易性金融负债

预付款项

应付利息

应收股利(经营)

一年内到期的非流动负债

其他应收款

长期借款

存 货

应付债券

一年内到期的非流动资产

金融负债合计

其他流动资产

金融资产:

经营流动资产合计

交易性金融资产

经营性流动负债:

应收利息

应付票据(经营)

可供出售金融资产

应付账款

持有至到期投资

预收款项

金融资产合计

应付职工薪酬

净负债

应交税费

应付股利

其他应付款

其他流动负债

经营性流动负债合计

经营营运资本

经营性长期资产

长期应收款

长期股权投资

固定资产

在建工程

工程物资

固定资产清理

无形资产

开发支出

商 誉

长期待摊费用

递延所得税资产

其他非流动资产

经营性长期资产合计

经营性长期负债:

长期应付款(经营)

股东权益:

专项应付款

股本

预计负债

资本公积

递延所得税负债

盈余公积

其他非流动负债

未分配利润

经营性长期负债合计

减:

库存股

净经营性长期资产

股东权益合计

净经营资产总计

净负债及股东权益

相关解释:

经营性资产和负债,是指在销售商品或提供劳务的过程中涉及的资产和负债。

金融性资产和负债,是指在筹资过程中或利用经营活动多余资金进行投资的过程中涉及的资产和负债。

区分经营资产和金融资产的主要标志是看该资产是生产经营活动所需要的,还是经营活动暂时不需要的闲置资金利用方式。

资产形成的递延所得税资产应列为经营资产,金融资产形成的递延所得税资产应列为金融资产。

区分经营负债和金融负债

金融负债是公司在债务市场上筹资形成的负债,包括短期借款、一年内到期的长期负债、长期借款、应付债券等。

除金融负债以外的其他所有负债,均属于经营负债。

不容易识别的项目:

(1)短期应付票据:

如果是以市场利率计息的,属于金融负债;如果是无息应付票据,应归入经营负债。

(2)优先股。

从普通股股东角度看,优先股应属于金融负债。

(3)“应付利息”是筹资活动形成的,应属于金融负债。

应付股利中属于优先股的属于金融负债,属于普通股的属于经营负债。

(4)长期应付款。

融资租赁引起的长期应付款属于金融负债,经营活动引起的长期应付款应属于经营负债。

(5)一年内到期的非流动负债属于金融负债。

(6)递延所得税负债。

资产的账面价值大于其计税基础时形成递延所得税负债。

经营性资产形成的递延所得税负债应列为经营负债,金融形成的递延所得税负债应列为金融负债。

二、管理用利润表

管理用利润表会企02表

编制单位:

2014年单位:

元

项 目

年

年

经营活动:

一、经营收入

减:

营业成本

二、毛利

减:

营业税金及附加

销售费用

管理费用

资产减值损失

投资收益

三、税前营业利润

加:

营业外收入

减:

营业外支出

四、税前经营利润

减:

经营利润所得税

五、税后经营净利润

金融损益

六、利息费用

减:

利息费用抵税

七、税后利息费用

八、净利润

附注:

平均所得税税率

相关解释:

1.经营损益和金融损益

①经营损益和金融损益的划分,应与资产负债表上经营资产和金融资产的划分相对应。

②金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、公允价值变动收益等以后的利息费用。

由于存在所得税,应计算该利息费用的税后结果,即净金融损益。

经营损益是指除金融损益以外的当期损益。

2.相关报表项目

(1)财务费用。

包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等。

从管理角度分析,现金折扣属于经营损益,但实际被计入财务费用的数额很少,所以可以把“财务费用”全部作为金融损益处理。

(2)财务报表的“公允价值变动收益”,包括交易性金融资产、交易性金融负债和指定为以公允价值计量且其变动计入当期损益的金融资产和金融负债,以及采用公允价值计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。

该项目属于金融资产价值变动形成的损益,应计入金融损益,其数据来自报表附注。

(3)财务报表的“投资收益”中,既有经营资产的投资收益,也有金融资产的投资收益,只有后者属于金融损益。

其数据可以从财务报表附注“产生投资收益的来源”中获得。

(4)财务报表的“资产减值损失”中,既有经营资产的减值损失,也有金融资产的减值损失,只有后者属于金融损益。

其数据可从财务报表附注“资产减值损失”中获得。

3.各项目间的关系

净利润=经营损益+金融损益

=税后经营净利润-税后利息费用

=税前经营利润×(1-所得税税率)-利息费用×(1-所得税税率)

利息费用=财务费用-公允价值变动收益-投资收益中的金融收益+减值损失中的金融资产的减值损失。

分摊所得税的方法

分摊的简便方法是根据企业实际负担的平均所得税税率计算各自应分摊的所得税。

平均税率=所得税费用/利润总额

三、因素分析法的替代顺序及其计算

基数:

F=A0+(A0-B0)×C0

(1)

第一步:

替代A因素A1+(A1-B0)×C0

(2)

第二部:

替代B因素A1+(A1-B1)×C0(3)

第三部:

替代C因素A1+(A1-B1)×C1(4)

(2)-

(1):

由于净经营资产净利率(A)变动对权益净利率的影响

(3)-

(2):

由于税后利息率(B)变动对权益净利率的影响

(4)-(3):

由于净财务杠杆(C)变动对权益净利率的影响

列示计算过程:

影响因素

净经营资产净利率

税后

利息率

经营

差异率

净财务

杠杆

杠杆

贡献率

权益

净利率

变动

影响

上年权益净利率

净经营资产净利率变动

税后利息率变动

净财务杠杆变动

连环替代法的计算过程

变动影响因素

净经营资产净利率

税后

利息率

经营

差异率

净财务

杠杆

杠杆

贡献率

权益

净利率

变动

影响

上年权益净利率

净经营资产净利率变动

税后利息率变动

净财务杠杆变动

管理用现金流量表

编制单位:

ABC公司2014年单位:

万元

项目

本年金额

上年金额(略)

经营活动现金流量:

税后经营净利润

加:

折旧与摊销

=营业现金毛流量

减:

经营营运资本增加

=营业现金净流量

减:

净经营性长期资产增加

折旧与摊销

=实体现金流量

金融活动现金流量:

税后利息费用

减:

净负债增加

=债务现金流量

股利分配

减:

股权资本净增加

=股权现金流量

融资现金流量

管理用现金流量表

1.区分经营现金流量和金融现金流量

经营现金流量:

指企业因销售商品或提供劳务等营业活动以及与此有关的生产性资产投资活动产生的现金流量。

【提示】此处的“经营现金流量”与对外发布的“现金流量表”的“经营活动产生的现金流量”不同。

前者包括投资活动的现金流量,而后者不包括投资活动产生的现金流量。

金融现金流量:

指企业因筹资活动和金融市场投资活动而产生的现金流量。

(1)债务现金流量——是与债权人之间的交易形成的现金流,包括支付利息、偿还或借入债务,以及金融资产购入或出售。

(2)股权现金流量——是与股东之间的交易形成的现金流,包括股利分配、股份发行和回购等。

2.经营现金流量(实体现金流量)的含义

经营现金流量,代表了企业经营活动的全部成果,是“企业生产的现金”,因此又称为实体经营现金流量,简称实体现金流量。

实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。

3.现金流量的确定

从实体现金流量的来源分析:

企业实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出

剩余流量法(从实体现金流量的来源分析)

【提示】

资本支出=净经营长期资产增加+折旧与摊销

举例公司资料唯一给同学们的讨论例题

管理用资产负债表

编制单位:

股份有限公司2014年12月31日单位:

元

净经营资产

年末余额

年初余额

净负债及股东权益

年末余额

年初余额

经营性流动资产:

金融负债:

货币资金(经营)

应收票据(经营)

短期借款

应收账款

交易性金融负债

预付款项

应付利息

应收股利(经营)

一年内到期的非流动负债

其他应收款

长期借款

存 货

应付债券

一年内到期的非流动资产

金融负债合计

其他流动资产

金融资产:

经营流动资产合计

交易性金融资产

经营性流动负债:

应收利息

应付票据(经营)

可供出售金融资产

应付账款

持有至到期投资

预收款项

金融资产合计

应付职工薪酬

净负债

应交税费

应付股利

其他应付款

其他流动负债

经营性流动负债合计

经营营运资本

经营性长期资产

长期应收款

长期股权投资

固定资产

在建工程

工程物资

固定资产清理

无形资产

开发支出

商 誉

长期待摊费用

递延所得税资产

其他非流动资产

经营性长期资产合计

经营性长期负债:

长期应付款(经营)

股东权益:

专项应付款

股本

预计负债

资本公积

递延所得税负债

盈余公积

其他非流动负债

未分配利润

经营性长期负债合计

减:

库存股

净经营性长期资产

股东权益合计

净经营资产总计

净负债及股东权益

管理用利润表

股份有限责任公司2014年(单位:

元)

项 目

2014年

2013年

经营损益:

一、营业收入

减:

营业成本

二、毛利

减:

营业税金及附加

销售费用

管理费用

资产减值损失

投资收益

三、税前营业利润

加:

营业外收入

减:

营业外支出

四、税前经营利润

减:

经营利润所得税

五、税后经营净利润

金融损益

六、利息费用

减:

利息费用抵税

七、税后利息费用

八、净利润

附注:

平均所得税税率

管理用现金流量表

编制单位:

ABC公司20×1年单位:

万元

项目

本年金额

上年金额(略)

经营活动现金流量:

税后经营净利润

加:

折旧与摊销

=营业现金毛流量

减:

经营营运资本增加

=营业现金净流量

减:

净经营性长期资产增加

折旧与摊销

=实体现金流量

金融活动现金流量:

税后利息费用

减:

净负债增加

=债务现金流量

股利分配

减:

股权资本净增加

=股权现金流量

融资现金流量

升级会员

升级会员