ERP系统借贷关系表.doc

《ERP系统借贷关系表.doc》由会员分享,可在线阅读,更多相关《ERP系统借贷关系表.doc(9页珍藏版)》请在冰点文库上搜索。

ERP系統借贷关系表

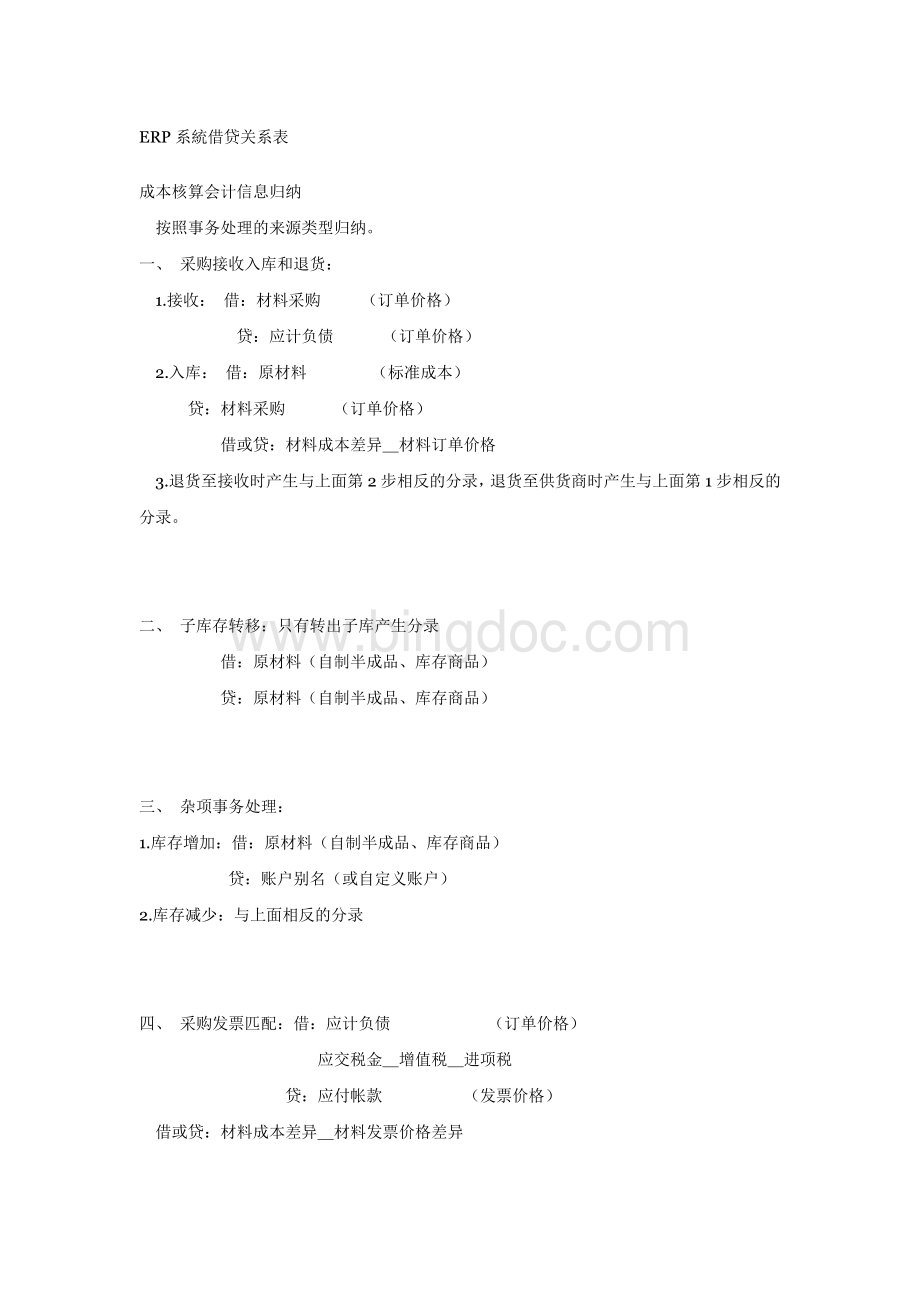

成本核算会计信息归纳

按照事务处理的来源类型归纳。

一、采购接收入库和退货:

1.接收:

借:

材料采购 (订单价格)

贷:

应计负债 (订单价格)

2.入库:

借:

原材料 (标准成本)

贷:

材料采购 (订单价格)

借或贷:

材料成本差异_材料订单价格

3.退货至接收时产生与上面第2步相反的分录,退货至供货商时产生与上面第1步相反的分录。

二、子库存转移:

只有转出子库产生分录

借:

原材料(自制半成品、库存商品)

贷:

原材料(自制半成品、库存商品)

三、杂项事务处理:

1.库存增加:

借:

原材料(自制半成品、库存商品)

贷:

账户别名(或自定义账户)

2.库存减少:

与上面相反的分录

四、采购发票匹配:

借:

应计负债 (订单价格)

应交税金_增值税_进项税

贷:

应付帐款 (发票价格)

借或贷:

材料成本差异_材料发票价格差异

五、生产环节:

1.标准工单:

①标准工单领料:

借:

生产成本_直接生产成本_材料

贷:

原材料(自制半成品、库存商品)

②标准工单退料:

与上面相反的分录

③标准工单资源事务处理(即人工):

虽然我司没有在WIP模块进行实际的人工成本核算,但系统会自动核算一笔,基于在定义资源时的吸收账户为“生产成本_直接生产成本_直接人工”,系统产生以下分录:

借:

生产成本_直接生产成本_直接人工 (包含成本中心信息)

贷:

生产成本_直接生产成本_直接人工

(值为零,且只有装配件定义了资源、工艺路线的工单才会产生此分录)

因此,在总帐模块处理实际人工和制造费用时,建议:

借:

生产成本_生产成本差异_人工 (实发工资)

贷:

应付工资

借:

生产成本_生产成本差异_费用 (实际发生的制造费用)

贷:

制造费用

④标准工单完工入库:

借:

原材料(自制半成品、库存商品)

贷:

生产成本_直接生产成本_直接材料

生产成本_直接生产成本_直接人工

生产成本_直接生产成本_直接费用

(仅库存商品会有人工和费用科目)

⑤如果按照标准成本生产,即发生成本和冲减成本一致,则工单关闭时没有差异;

⑥工单关闭时,如果材料的发生成本比冲减成本大,即多耗料:

借:

生产成本_生产成本差异_材料

贷:

生产成本_直接生产成本_直接材料

如果少耗料则产生相反分录。

生产环节只产生量差,不产生价差。

⑦工单关闭时,对于人工和费用产生的分录恒定为:

借:

生产成本_直接生产成本_直接人工 (标准)

生产成本_直接生产成本_直接费用 (标准)

贷:

生产成本_生产成本差异_人工

生产成本_生产成本差异_费用

2.非标工单:

(对一般性分录不归纳,如领材料等)

①有完工入库的非拆卸工单

发出成品时:

借:

生产成本_直接生产成本_直接材料 (标准)

生产成本_直接生产成本_直接人工 (标准)

生产成本_直接生产成本_直接费用 (标准)

贷:

产成品

完工入库时:

借:

库存商品

贷:

生产成本_直接生产成本_直接材料 (标准)

生产成本_直接生产成本_直接人工 (标准)

生产成本_直接生产成本_直接费用 (标准)

关闭时:

借:

生产成本_直接生产成本_直接人工 (标准)

生产成本_直接生产成本_直接费用 (标准)

贷:

生产成本_生产成本差异_人工

生产成本_生产成本差异_费用

借:

生产成本_生产成本差异_材料

贷:

生产成本_直接生产成本_直接人工 (标准)

生产成本_直接生产成本_直接费用 (标准)

②拆卸工单:

发出成品,同上;

发放负组件:

借:

原材料(自制半成品)

贷:

生产成本_直接生产成本_直接材料

返还负组件,产生与之相反分录;

关闭时:

借:

生产成本_生产成本差异_材料

贷:

生产成本_直接生产成本_直接材料 (标准)

生产成本_直接生产成本_直接人工 (标准)

生产成本_直接生产成本_直接费用 (标准)

3.其它委外加工、外协加工、编码拆分等类型类似工单处理(因为科目设置一样)

六、销售环节:

1.挑库:

借:

分期收款发出商品

贷:

库存商品(自制半成品、原材料)

2.发运:

借:

分期收款发出商品

贷:

分期收款发出商品

七、成本更新:

1.对库存的影响:

如果单位成本增加,则 借:

原材料(自制半成品、库存商品)

贷:

材料成本差异_材料成本更新差异

如果单位成本降低,则产生相反分录

2.对在制品的影响,需要区分不同的工单状态

①工单已发放状态,组件尚未发,装配件未入库,装配件物料、人工和制造费用及组件的更新均不产生影响;

②工单已发放状态,组件已发,未有装配件入库,装配件物料、人工和制造费用的更新不产生影响,某组件的成本更新会产生影响,

借(贷):

生产成本_直接生产成本_直接材料

贷(借):

生产成本_生产成本差异_在制品成本

③工单已发放状态,组件已发,装配件部分入库,如果是装配件某一组件更新引起装配件成本更新,则组件和装配件的更新都会产生影响:

(组件成本增加)组件产生的影响:

借:

生产成本_直接生产成本_直接材料(已发料数量*更新值)

贷:

生产成本_生产成本差异_在制品成本

装配件产生的影响:

借:

生产成本_生产成本差异_在制品成本

贷:

生产成本_直接生产成本_直接材料(已入库数量*更新值)

对于以后再入库的按新装配件成本冲减。

组件成本减少产生相反分录。

④工单已发放状态,组件已发,装配件部分入库,物料没有更新,装配件的资源或制造费用更新(人工定义非累计的更新)对已入库部分产生影响:

成本增加:

借:

生产成本_生产成本差异_在制品成本

贷:

生产成本_直接生产成本_直接人工(已入库数量*更新值)

(或 贷:

生产成本_直接生产成本_直接费用)

成本减少产生相反分录。

⑤工单已完成状态,组件已发,某个组件更新(但装配件并没更新),对组件的发料会产生影响:

成本增加:

借:

生产成本_直接生产成本_直接材料 (已发料数量*更新值)

贷:

生产成本_生产成本差异_在制品成本

成本减少产生相反分录。

⑥工单已完成状态,组件已发,某个组件更新引起装配件物料成本更新,对组件发放和装配件入库都会产生影响:

成本增加:

借:

生产成本_直接生产成本_直接材料 (已发料数量*更新值)

贷:

生产成本_生产成本差异_在制品成本

借:

生产成本_生产成本差异_在制品成本

贷:

生产成本_直接生产成本_直接材料(入库数量*更新值)

成本减少产生相反分录。

⑦工单已完成状态,组件已发,物料没有更新,资源或制造费用更新(人工定义非累计):

成本增加:

借:

生产成本_生产成本差异_在制品成本

贷:

生产成本_直接生产成本_直接人工(直接费用)

成本减少产生相反分录。

八、根据开票信息在总帐结转销售成本:

借:

主营业务成本(其它业务支出_材料)

贷:

分期收款发出商品

九、汇总各个差异账户,按规则在总帐中分摊。

1.采购验收作业,产生会计分录如下:

(

借):

收货科目(ReceivingInventory)@POPrice

(贷):

存货AP应计额(InventoryAPAccrual)@POPrice

2.入库作业,有应付帐款立帐信息,则依循立帐信息,无立帐信息,则采用采购单信息,产生会计分录如下(假设有应付帐款立帐信息):

(借):

原物料科目(MaterialAccount)@应付帐款立账本币金额

(贷):

收货科目(ReceivingInventory)@POPrice

(借或贷):

商业发票价格差异(InvoicePriceVariance,IPV)

采购单汇差收益/损失(RateVarianceGain/Loss)

3.应付帐款立帐作业,产生会计分录如下:

(借):

存货AP应计额(InventoryAPAccrual)@POPrice

(贷):

应付帐款科目@应付帐款立账本币金额

(借或贷):

商业发票价格差异(InvoicePriceVariance,IPV)

采购单汇差收益/损失(RateVarianceGain/Loss)

4.在周期性成本之下,若原物料采购的发票在立帐时有做MatchReceipt的动作,则周期性成本会将此发票的商业发票价格差异(IPV)转变成原物料成本,但若本期的发票Match前期的Receipt,则此发票产生的IPV将不会被周期性成本纳入本期的料件成本计算.

关与在制品会计分类(WIPAccountingClass)

1.直接材料的发料

分录的金额为「当期周期性成本」

(借):

在制品计价科目(WIPValuation)@当期周期性成本

(贷):

存货科目(MTLAccount)@当期周期性成本

2.直接人工的成本处理

分录的金额为「当期维护的工资率」

(借):

在制品计价科目(WIPValuation)@当期维护工资率

(贷):

已分摊直接人工(Absorption)@当期维护工资率

3.制造费用/委外加工费用的成本处理

制造费用的成本反应会产生如下的分录,分录的金额为「当期维护的部门分摊率」

(借):

在制品计价科目(WIPValuation)@当期维护分摊率

(贷):

已分摊制造费用(Absorption)@当期维护分摊率

委外加工费用的成本反应会产生如下的分录

分录的金额为「当期维护的部门分摊率」

(借):

在制品计价科目(WIPValuation)@当期维护分摊率

(贷):

已分摊加工费用(Absorption)@当期维护分摊率

如果采用标准外包作业流程,则于验收作业时产生如下之分录:

(借):

收货科目(ReceivingInventory)@POPrice

(贷):

存货AP应计额(InventoryAPAccrual)@POPrice?

应付帐款立帐作业,产生会计分录如下:

(借):

存货AP应计额(InventoryAPAccrual)@POPrice

(贷):

应付帐款科目@应付帐款立账本币金额

(借or贷):

商业发票价格差异(InvoicePriceVariance,IPV)

采购单汇差收益/损失(RateVarianceGain/Loss)

收回工单时,有应付帐款立帐信息,则依循立帐信息,无立帐信息,则采用采购单信息,产生会计分录如下(假设有应付帐款立帐信息):

(借):

在制品-委外加工(WIP-OutsideProcess)@应付帐款立账本币金额

(贷):

收货科目(ReceivingInventory)@POPrice

(借or贷):

商业发票价格差异(InvoicePriceVariance,IPV)

采购单汇差收益/损失(RateVarianceGain/Loss)

工单完工入库时会产生如下的分录,其中借方科目依据完工入库的成品/半成品料号所对应的分类(Category),读取「周期性成本」的「周期性科目指定」贷方科目为「在制品会计分类」的「计价科目」。

(借):

存货科目(MTLValuation)

(贷):

在制品计价科目(WIPValuation)

工单完工入库数=工单开立数时,系统会将状态切换为「完工(Complete)」。

生管于月底结帐前,需检视所有未结工单是否仍会有交易会发生,针对可结案的工单,需将工单状态切换为「完工–不允许费用再入帐(Complete-NoCharge)」。

成会于月底结帐时,查询所有状态为「完工–不允许费用再入帐(Complete-NoCharge)」的工单,执行工单成本结案动作。

工单结案时,如果工单上仍有剩余在制品价值,会依成本元素分别结至「在制品会计分类」的对应「差异科目」,产生如下之分录:

(借or贷):

在制品计价科目(WIPValuation)

(贷or借):

在制品差异科目(WIPVariance)

RMA作业

有「销退」、「退修」与「换货」三种型态。

换货作业采用订单出货与RMA收货方式处理,并用「暂领待退料」来表达尚未归还的部分,并需透过辅助报表协助表达已归还部分是否有差异发生,如有差异,于总帐进行调整,调至「制造费用」科目。

上述差异的发生,一方面可能是领出与归还的料号不同,这部分确实属于差异,另一方面即使同一料号,因为领出与归还的期间不同,亦会有差异的发生,照道理说,这部分的差异是不应该发生的。

假设H出原物料给W,在途资产属于接收方W,则H出货时产生如下分录(TransferCredit为转拨利得):

(借)在途存货(Intransit,W)应收帐款(Receivable,H)

(贷)原物料(Material,H)移转销退折让(TransferCredit,H)

应付帐款(Payable,W)?

W收货时,产生如下的分录:

(借)原物料(Material,W)

(贷)在途存货(Intransit,W)

周期性成本,成品或半成品完工入库时之成本计算

依据各站的单位成本贡献加总而得,表达上有区分成本要素(CostElements)。

当站的单位贡献成本=(当站发生的成本–工单入库,当站已Relief成本)/(当站移转数–工单入库数)。

升级会员

升级会员