综合题及答案筹资投资管理.docx

《综合题及答案筹资投资管理.docx》由会员分享,可在线阅读,更多相关《综合题及答案筹资投资管理.docx(15页珍藏版)》请在冰点文库上搜索。

综合题及答案筹资投资管理

筹资、投资管理

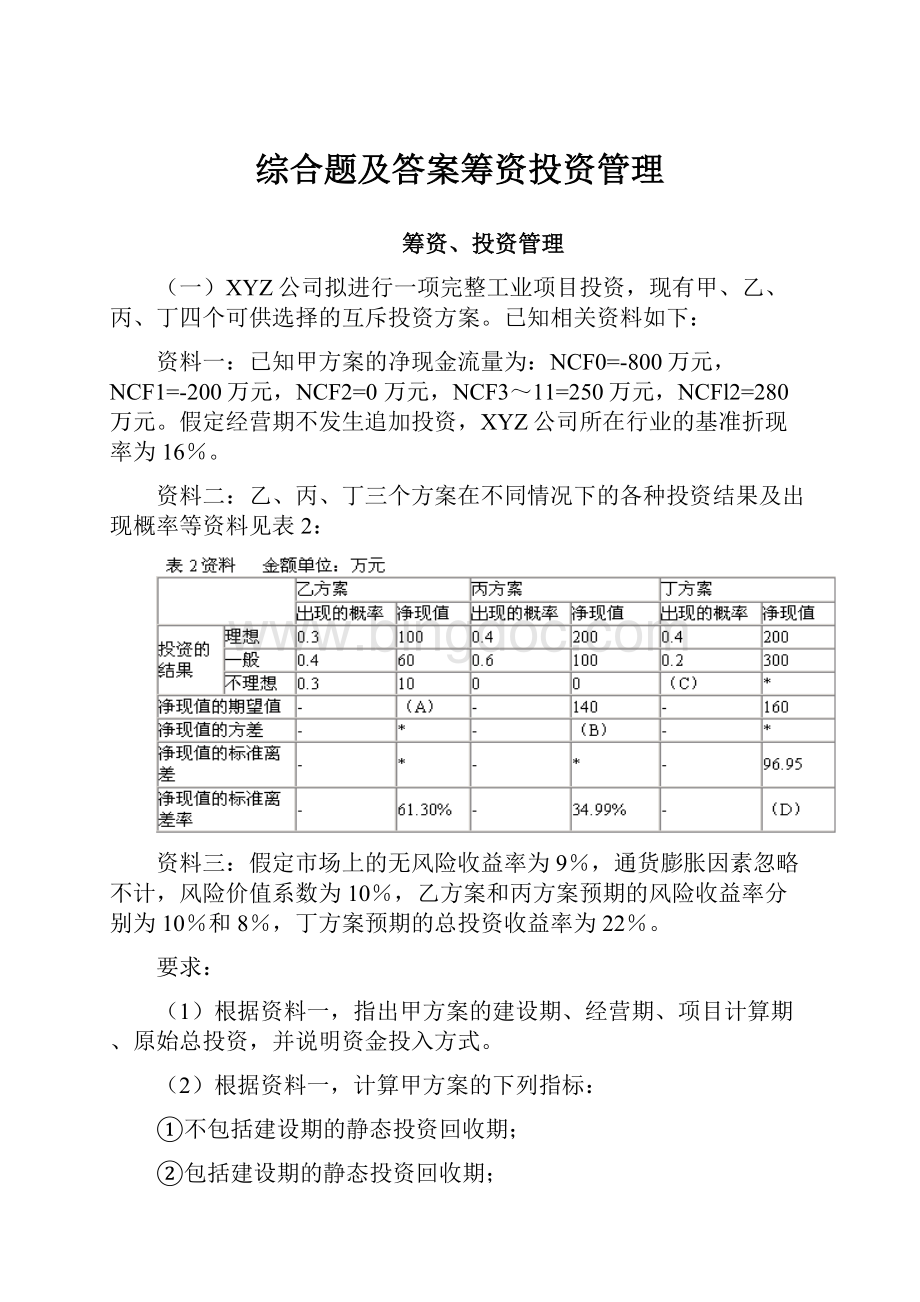

(一)XYZ公司拟进行一项完整工业项目投资,现有甲、乙、丙、丁四个可供选择的互斥投资方案。

已知相关资料如下:

资料一:

已知甲方案的净现金流量为:

NCF0=-800万元,NCF1=-200万元,NCF2=0万元,NCF3~11=250万元,NCFl2=280万元。

假定经营期不发生追加投资,XYZ公司所在行业的基准折现率为16%。

资料二:

乙、丙、丁三个方案在不同情况下的各种投资结果及出现概率等资料见表2:

资料三:

假定市场上的无风险收益率为9%,通货膨胀因素忽略不计,风险价值系数为10%,乙方案和丙方案预期的风险收益率分别为10%和8%,丁方案预期的总投资收益率为22%。

要求:

(1)根据资料一,指出甲方案的建设期、经营期、项目计算期、原始总投资,并说明资金投入方式。

(2)根据资料一,计算甲方案的下列指标:

①不包括建设期的静态投资回收期;

②包括建设期的静态投资回收期;

③净现值(结果保留小数点后一位小数)。

(3)根据资料二,计算表2中用字母“A~D”表示的指标数值(不要求列出计算过程)。

(4)根据资料三,计算下列指标:

①乙方案预期的总投资收益率;

②丙方案预期的总投资收益率;

③丁方案预期的风险收益率和投资收益率的标准离差率。

(5)根据净现值指标评价上述四个方案的财务可行性。

XYZ公司从规避风险的角度考虑,应优先选择哪个投资项目?

答案:

(1)建设期为2年

经营期为10年

项目计算期为12年

原始总投资为1000万元

资金投入方式为分次投入(或:

分两次投入资金)

(2)①不包括建设期的静态投资回收期=10000/250=4(年)

②包括建设期的静态投资回收期=4+2=6(年)

③净现值=-800-200×(P/F,16%,1)+250×(P/A,16%,9)×(P/F,16%,2)+280×(P/F,16%,12)≈-69.4(万元)

(3)A=57;B=2400(或2399.63);C=0.4;D=60.59%

说明:

A=100×0.3+60×0.4+10×0.3=57

B=(200-140)2×0.4+(100-140)2×0.6+(0-140)2×0=2400

或B=(140×34.99%)2=2399.63

C=1-0.4-0.2=0.4

D=96.95/160×100%=60.59%

(4)①乙方案预期的总投资收益率=9%+10%=19%

丙方案预期的总投资收益率=9%+8%=17%

②丁方案预期的风险收益率=22%-9%=13%

丁方案投资收益率的标准离差率=13%/10%×100%=130%

(依据:

风险收益率=标准离差率×风险价值系数)

(5)因为甲方案的净现值小于零,乙方案、丙方案和丁方案的净现值期望值均大于零,所以甲方案不具备财务可行性,其余三个方案均具有财务可行性。

因为在乙丙丁三个方案中,丙方案的风险最小(或净现值的标准离差率最低),所以XYZ公司的决策者应优先考虑选择丙投资项目。

(二)已知:

甲企业不缴纳营业税和消费税,适用的所得税税率为33%,城建税税率为7%,教育费附加率为3%。

所在行业的基准收益率ic为10%。

该企业拟投资建设一条生产线,现有A和B两个方案可供选择。

资料一:

A方案投产后某年的预计营业收入为100万元,该年不包括财务费用的总成本费用为80万元,其中,外购原材料、燃料和动力费为40万元,工资及福利费为23万元,折旧费为12万元,无形资产摊销费为0万元,其他费用为5万元,该年预计应交增值税10.2万元。

资料二:

B方案的现金流量如下表所示

说明:

表中“7-10”年一列中的数据为每年数,连续3年相等;用“*”表示省略的数据。

该方案建设期发生的固定资产投资为105万元,其余为无形资产投资,不发生开办费投资。

固定资产的折旧年限为10年,期末预计净残值为10万元,按直线法计提折旧;无形资产投资的摊销期为5年。

建设期资本化利息为5万元。

部分时间价值系数为:

(P/A,10%,11)=6.4951,(P/A,10%,1)=0.9091

要求:

(1)根据资料一计算A方案的下列指标:

①该年付现的经营成本;②该年营业税金及附加;③该年息税前利润;④该年调整所得税;⑤该年所得税前净现金流量。

(2)根据资料二计算B方案的下列指标:

①建设投资;②无形资产投资;③流动资金投资;④原始投资;⑤项目总投资;⑥固定资产原值;⑦运营期1~10年每年的折旧额;⑧运营期1~5年每年的无形资产摊销额;⑨运营期末的回收额;⑩包括建设期的静态投资回收期(所得税后)和不包括建设期的静态投资回收期(所得税后)。

(3)已知B方案运营期的第二年和最后一年的息税前利润的数据分别为36.64万元和41.64万元,请按简化公式计算这两年该方案的所得税前净现金流量NCF3和NCF11。

(4)假定A方案所得税后净现金流量为:

NCF0=-120万元,NCF1=0,NCF2~11=24.72万元,据此计算该方案的下列指标:

①净现值(所得税后);②不包括建设期的静态投资回收期(所得税后);③包括建设期的静态投资回收期(所得税后)。

(5)已知B方案按所得税后净现金流量计算的净现值为92.21万元,请按净现值和包括建设期的静态投资回收期指标,对A方案和B方案作出是否具备财务可行性的评价。

答案:

(1)①该年付现的经营成本=40+23+5=68(万元)

②该年营业税金及附加=10.2×(7%+3%)=1.02(万元)

③该年息税前利润=100-1.02-80=18.98(万元)

④该年调整所得税=18.98×33%=6.26(万元)

⑤该年所得税前净现金流量=18.98+12=30.98(万元)

(2)①建设投资=100+30=130(万元)

②无形资产投资=130-105=25(万元)

③流动资金投资=20+20=40(万元)

④原始投资=130+40=170(万元)

⑤项目总投资=170+5=175(万元)

⑥固定资产原值=105+5=110(万元)

⑦运营期1~10年每年的折旧额=(110-10)/10=10(万元)

⑧运营期1~5年每年的无形资产摊销额=25/5=5(万元)

⑨运营期末的回收额=40+10=50(万元)

⑩包括建设期的静态投资回收期=5+|-6.39|/46.04=5.14(年)

不包括建设期的静态投资回收期=5.14-1=4.14(年)

(3)NCF3=36.64+10+5=51.64(万元)

NCF11=41.64+10+50=101.64(万元)

(4)①净现值=-120+24.72×[(P/A,10%,11)-(P/A,10%,1)]=18.09(万元)

或:

净现值=-120+24.72×(P/A,10%,10)×(P/F,10%,1)=18.09(万元)

②不包括建设期的回收期=120/24.72=4.85(年)

③包括建设期的回收期=4.85+1=5.85(年)

(5)A方案净现值=18.09(万元)>0

包括建设期的静态投资回收期=5.85>11/2=5.5(年)

故A方案基本具备财务可行性。

B方案净现值=92.21(万元)>0

包括建设期的静态投资回收期=5.14<11/2=5.5(年)

故B方案完全具备财务可行性

(三)某股份有限公司是一家上市公司,2010年初公司召开董事会会议,会议议程主要讨论为一个大型项目筹资人民币4亿元的融资方案,相关资料如下:

资料1:

对于4亿元的资金筹集,董事会决定其中30%通过企业自有资金解决,另外的70%通过外部筹资解决,此次董事会需要讨论采用何种外部筹资方案,可供选择的外部筹资方案有三个:

方案一:

向银行贷款,5年期,年利率为10%,每年年末支付利息。

方案二:

发行普通股7000万股,以每股5元的价格出售,发行费用预计为7000万元。

方案三:

按面值发行面值100元,利率8%的公司债券300万张,发行费用预计为2000万元。

资料2:

预计投产后公司年收入为3.5亿元,营业税金及附加为0.32亿元,不含财务费用的总成本费用为2.18亿元,所得税率为25%。

资料3:

目前公司总资产是10亿元,资产负债率60%(目前公司债券余额为0),公司负债平均年利率5%,公司发行在外普通股为2亿股。

要求:

(1)分析债券筹资方案的可行性;

(2)计算投产后的年息税前利润;

(3)应用每股收益分析法选择最优方案。

答案:

(1)债券筹资方案不可行。

理由:

筹资后累计债券余额3亿元÷净资产4亿元×100%=75%,超过了40%,不符合发行要求。

(2)投产后每年息税前利润=3.5-2.18-0.32=1(亿元)

(3)设每股收益无差别点为EBIT,则有:

解之得:

EBIT=1.38(亿元)

由于投产后的息税前利润小于每股收益无差别点,因此,应当选择方案二,即发行普通股方案。

(四)某集团公司拥有全资控股的A、B、C三家子公司,其中A公司主营整车生产,B公司主营汽车零部件生产,C公司专营A公司的全部整车销售与售后服务。

假设A、B、C公司2009年度的有关财务数据如下表(金额单位:

万元)

A公司

B公司

C公司

营业收入

42000

8600

38500

营业成本

35500

7080

35600

销售和管理费用

2810

990

2660

财务费用(利息)

960

90

1060

利润总额

2730

440

-820

所得税(税率)

409.5(15%)

132(30%)

0(30%)

净利润

2320.5

308

-820

补充资料:

(1)B公司生产的零部件主要供应给A公司。

剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定C公司对A公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中A、C公司的财务数据均以关联采购价为基础计算得出)。

(3)B公司2010年投资计划需要资金200万元,B公司目标资本结构为权益资本占60%。

(4)除企业所得税外,不考虑其他相关税费因素。

要求:

1.按市场价格重新计算A公司、C公司2009年度的净利润,并将计算结果直接填写在下表中的相应栏目。

A公司

C公司

营业收入

营业成本

销售和管理费用

财务费用(利息)

利润总额

所得税(税率)

净利润

2.根据调整后A公司的数据计算:

(1)2009年的息税前利润;

(2)2010年的财务杠杆系数。

3.假设B公司完全桉照“MM无关理论”分配股利:

(1)指出B公司采用的股利政策属于哪一类型;

(2)计算在该股利政策下,B公司2009年可以发放的现金股利总额;(3)计算B公司发放现金股利需要代扣的个人所得税(个人所得税税率为20%)。

答案:

(1)

A公司

C公司

营业收入

39900(42000×95%)

38500

营业成本

35500

33820(35600×95%)

销售和管理费用

2810

2660

财务费用(利息)

960

1060

利润总额

630

960

所得税(税率)

94.5(630×15%)

288(960×30%)

净利润

535.5

672

【注】A的收入为原收入的95%,C的成本为原成本的95%。

(2)息税前利润=630+960=1590(万元)

财务杠杆系数=1590/(1590-960)=2.52

(3)剩余股利政策的理论依据是MM无关理论,因此,B公司采用的股利政策属于剩余股利政策。

2009年现金股利=308-200×60%=188(万元)

代扣个人所得税=188×50%×20%=18.8(万元)

(五)A企业拟新建一单纯固定资产投资项目,该项目的基准折现率为10%,当年完工并投产。

相关资料如下:

同书上P99例4-3~4-7

资料一:

有关该项目固定资产投资的资料如下:

(1)土石方建筑工程总量为10万立方米,同类单位建筑工程投资为20元/立方;拟建厂房建筑物的实物工程量为2万平方米,预算单位造价1100元/平方米。

(2)A企业新建项目所需要的国内标准设备的不含增值税出厂价为1000万元,增值税率为17%,国内运杂费率为1%;进口设备的离岸价为100万元美元,国际运费率为7.5%,国际运输保险费率为4%,关税税率为15%,增值税率为17%,国内运杂费率为1%,外汇牌价为1美元=8.00元人民币。

A企业新建项目所在行业的标准工具、器具和生产经营用家具购置费率为狭义设备购置费的10%。

(3)A企业新建项目的进口设备的安装费按其吊装吨位计算,每吨安装费为1万元/吨,该设备为50吨;国内标准设备的安装费率为设备原价的2%。

(4)A企业新建项目的固定资产其他费用可按工程费用的20%估算。

资料二:

该项目税后净现金流量的部分资料如下:

单位:

万元

项目计算期(年)

0

1

2

3

4—10

净现金流量

×

×

×

×

2000

累计净现金流量

×

-4000

-2000

200

×

【注】“×”表示省略的数据

相关的时间价值系数如下:

1

2

3

4

5

6

7

(P/F,10%,n)

0.9091

0.8264

0.7513

0.6830

0.6209

0.5645

0.5132

(P/A,10%,n)

0.9091

1.7355

2.4869

3.1699

3.7908

4.3553

4.8684

要求:

1.根据资料一计算:

(1)该项目的建筑工程费;

(2)该项目的广义设备购置费;(3)该项目的安装工程费;(4)该项目形成固定资产的其他费用;(5)该项目的形成固定资产的费用。

2.根据资料一和资料二:

(1)确定该项目的净现金流量;

(2)计算静态投资回收期;(3)计算净现值;(4)根据静态投资回收期和净现值作出该项目是否具备财务可行性的评价。

答案:

1.

(1)该项目的土石方建筑工程投资=20×10=200(万元)

该项目的厂房建筑物工程投资=1100×2=2200(万元)

该项目的建筑工程费=200+2200=2400(万元)

(2)国内标准设备购置费=1000×(1+1%)=1010(万元)

进口设备的国际运费=100×7.5%=7.5(万美元)

进口设备的国际运输保险费=(100+7.5)×4%=4.3(万美元)

以人民币标价的进口设备到岸价=(100+7.5+4.3)×8=894.4(万元)

进口关税=894.4×15%=134.16(万元)

进口设备国内运杂费=(894.4+134.16)×1%=10.2856≈10.29(万元)

进口设备购置费=894.4+134.16+10.29=1038.85(万元)

该项目的狭义设备购置费=1010+1038.85=2048.85(万元)

工具、器具和生产经营用家具购置费=2048.85×10%=204.885≈204.89(万元)

该项目的广义设备购置费=2048.85+204.89=2253.74(万元)

(3)进口设备的安装工程费=1×50=50(万元)

国内标准设备的安装工程费=1010×2%=20.20(万元)

该项目的安装工程费=50+20.20=70.20(万元)

(4)该项目的工程费用=2400+2253.74+70.20=4723.94(万元)

固定资产其他费用=4723.94×20%=944.788≈944.79(万元)

(5)该项目形成固定资产的费用=2400+2253.74+70.20+944.79=5668.73(万元)

2.

(1)NCF0=-5668.73(万元);

NCF1=(-4000)-(-5668.73)=1668.73(万元)

NCF2=(-2000)-(-4000)=2000(万元)

NCF3=200-(-2000)=2200(万元)

NCF4-10=2000(万元)

(2)静态回收期=2+2000/2200=2.91(年)

(3)NPV=-5668.73+1668.73×(P/F,10%,1)+2000×(P/F,10%,2)+2200×(P/F,10%,3)+2000×(P/A,10%,7)×(P/F,10%,3)=6469.23(万元)

(4)由于:

静态回收期<10/2=5;净现值>0,所以该项目完全具备财务可行性。

(六)某企业由于业务需要,急需一台不需要安装的设备,相关资料如下:

资料一:

由于该设备应用在国家鼓励的环保能源产业方面,设备投产后,企业每年可以获得6.33万元的补贴收入(需计入应纳税所得额),另外,投产后,企业每年营业收入可由目前的300万元增加到355万元,营业税金及附加可由目前的20万元增加到25万元,经营成本可由目前的225万元增加到255万元。

资料二:

市场上该设备的购置成本为100万元,折旧年限为10年,净残值率10%。

若从租赁公司按经营租赁方式租入同样的设备,只需每年支付13万元的租金,可连续租用10年。

假定基准折现率为10%,适用的企业所得税税率为25%。

要求:

(1)计算购买设备的所得税后的净现金流量

(2)计算租赁方案的所得税后的净现金流量

(3)计算购买与租赁的差额净现金流量

(4)计算购买与租赁的差额投资内部收益率,并对购买与租赁作出决策。

(计算过程保留两位小数)

答案:

(1)购买设备投资=100(万元)

每年增加折旧=(100-100×10%)/10=9(万元)

每年增加的营业利润=6.33+(355-300)-(25-20)-(255-225)-9=17.33(万元)

增加的净利润=17.33×(1-25%)=13(万元)

自购方案税后净现金流量为

NCF0=-100(万元)

NCF1~9=13+9=22(万元)

NCF10=22+10=32(万元)

(2)租入设备每年增加的营业利润=6.33+(355-300)-(25-20)-(255-225)-13=13.33(万元)

租入设备每年增加的净利润=13.33×(1-25%)=10(万元)

租赁方案税后净现金流量为:

NCF0=0(万元)

NCF1~10=10(万元)

(3)购买和租入设备差额净现金流量为:

注:

投资额大的项目-投资额小的项目

ΔNCF0=-100(万元)

ΔNCF1~9=22-10=12(万元)

ΔNCF10=32-10=22(万元)

(4)设差额投资内部收益率为ΔIRR,有:

100=12×(P/A,ΔIRR,9)+22×(P/F,ΔIRR,10)

用EXCEL财务函数计算可得ΔIRR=4.77%

设ΔIRR=4%,12×(P/A,ΔIRR,9)+22×(P/F,ΔIRR,10)=104.09

设ΔIRR=5%,12×(P/A,ΔIRR,9)+22×(P/F,ΔIRR,10)=98.80

经过以上测算可以看出,差额内部投资收益率在6%-7%之间,采用内插法

ΔIRR

未来差量流量的现值

4%

104.09

ΔIRR

100

5%

98.80

解得:

ΔIRR=4.77%

由于差额投资内部收益率小于基准折现率10%,所以应该采取租赁方案。

若ΔIRR>基准折现率,选投资额大的项目(即追加投资有效)

若ΔIRR<基准折现率,选投资额小的项目

升级会员

升级会员