关联企业间业务往来税务申报表.docx

《关联企业间业务往来税务申报表.docx》由会员分享,可在线阅读,更多相关《关联企业间业务往来税务申报表.docx(9页珍藏版)》请在冰点文库上搜索。

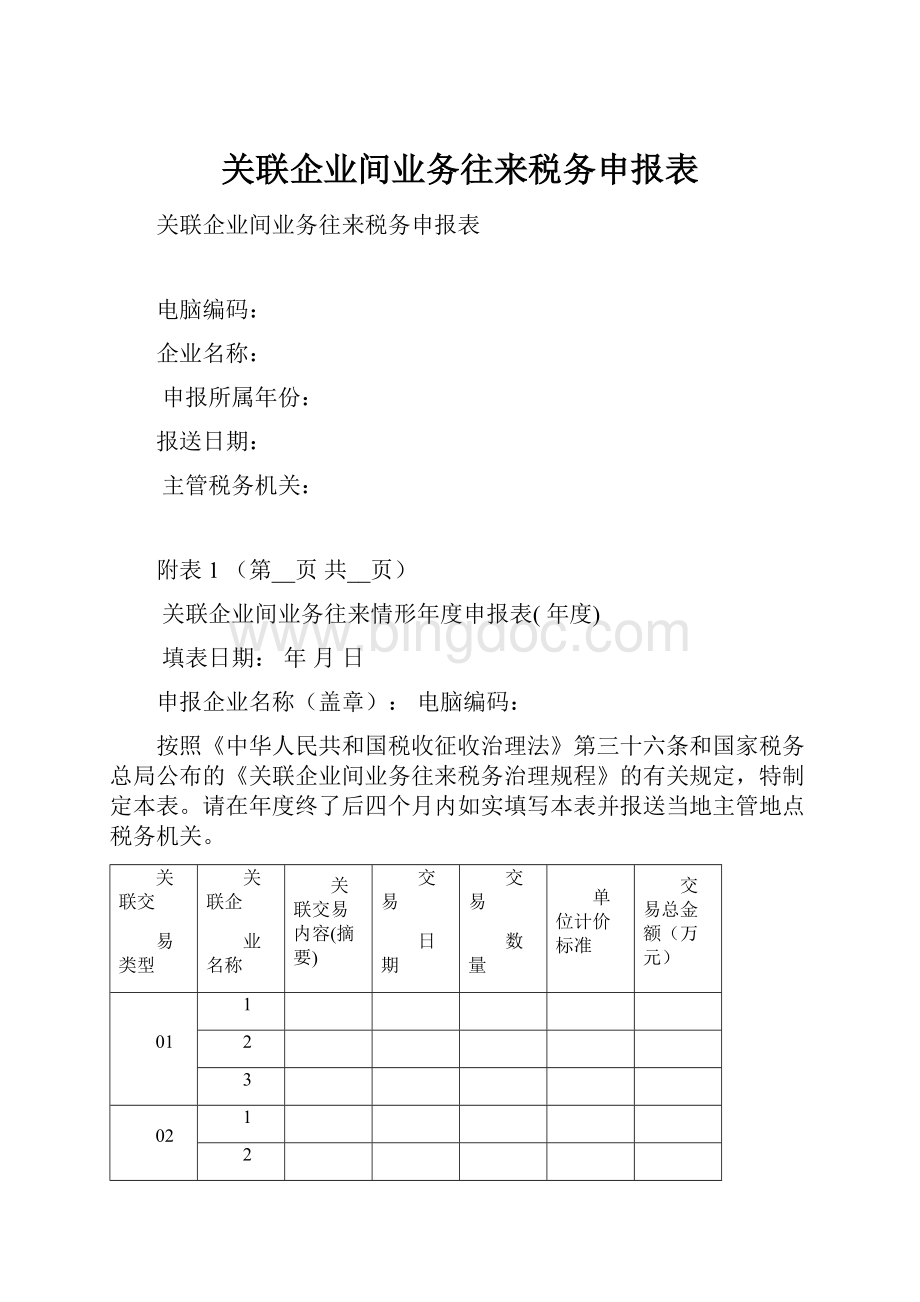

关联企业间业务往来税务申报表

关联企业间业务往来税务申报表

电脑编码:

企业名称:

申报所属年份:

报送日期:

主管税务机关:

附表1(第__页共__页)

关联企业间业务往来情形年度申报表(年度)

填表日期:

年月日

申报企业名称(盖章):

电脑编码:

按照《中华人民共和国税收征收治理法》第三十六条和国家税务总局公布的《关联企业间业务往来税务治理规程》的有关规定,特制定本表。

请在年度终了后四个月内如实填写本表并报送当地主管地点税务机关。

关联交

易类型

关联企

业名称

关联交易内容(摘要)

交易

日期

交易

数量

单位计价标准

交易总金额(万元)

01

1

2

3

02

1

2

3

03

1

2

3

04

1

2

3

05

1

2

3

06

声明

谨声明:

此申报是按照《中华人民共和国税收征管法》、国家税务总局公布的《关联企业间业务往来税务治理规程》的规定填报的,是真实、可靠、完整的。

企业负责人(签名):

企业财务专用章:

主管地税机关(盖章):

接收日期:

年月日

填表讲明

一、本表是反映企业与其关联企业业务往来情形的年度申报表。

在所属申报年度内未发生关联交易的企业不需要填写其他附表(附表2-5);如有发生关联业务,请按照所发生业务的类型连续填写相应的其他附表。

二、与同一关联企业的同一种交易类型应集中填写,其余的按交易时刻顺序填写。

三、本表一页填写不完的,可另起一页填写,但表中各项内容应填写完整并签字盖章,同时在表首注明总页数和本页页次。

四、本表需用中文填写,也可用中、英文两种文字填写。

五、本表各栏填写如下:

1.申报企业名称:

填写申报企业办理工商登记的全称。

2.电脑编码:

填写企业办理税务登记时由主管地税机关所确定的税务登记编码。

3.填表日期:

填写本表的实际申报日期。

4.关联交易类型:

01-有形财产的购销、转让,包括房屋建筑物、交通工具、机器设备、工具、商品(产品)等有形财产的购销、转让;02-提供有形资产的使用权,包括房屋建筑物、交通工具、机器设备、工具、商品(产品)等有形财产的使用;03-融通资金,包括各类长短期资金拆借和担保、有价证券的买卖及各类计息预付款和延期付款等业务;04-提供劳务,包括市场调查、行销、治理、行政事务、技术服务、修理、设计、咨询、代理、科研、法律、会计事务等服务的提供等;05-转让无形资产或提供无形资产使用权,包括土地使用权、版权(著作权)、商标、牌号、专利和专有技术等特许权、工业品外观设计或有用新型等工业产权的所有权转让和使用权的提供业务;06-其他。

5.关联企业名称:

填写关联企业所在国注册登记的全称。

6.交易内容:

填写第4项某种关联交易类型下具体业务往来项目。

例如:

“01”项目下,交易内容可按照实际填写“购入(销售)房屋”等;“04”项目下,交易内容可按照实际填写“设计、咨询劳务”等等。

7.交易日期:

填写某项业务往来的具体起止日期。

8.交易数量:

按照具体交易内容进行填写。

例如:

有形资产租赁业务填写实际租赁有形资产的数量(或面积、天数);融通资金业务填写实际的融资借贷金额;提供劳务业务填写实际的劳务费(月)日数、人;转让有形(无形)资产填写实际的转让资产数量。

10.交易总金额:

应按实际收取或支付的货币金额单位填写,并注明货币种类。

附表2

企业关联关系年度申报表

申报年度:

年填表日期:

年月日

企业名称:

关联企业名称

关联企业地址

关联

类型

关联事实

主营项目

关联企业负责人

企业负责人(签名):

企业盖章:

主管地税机关(盖章):

接收日期:

年月日

填表讲明

1、本表是反映企业与其关联企业关联关系的的年度申报表。

2、本表一式二联,第一联企业留存;第二联主管地税机关存档。

3、关联企业名称:

填写关联企业所在国注册登记的名称。

4、关联类型:

以代码填写,具有多重关联关系的可多项填写。

01-相互间直截了当或间接持有其中一方的股份总和达到25%或以上的;02-直截了当或间接同为第三者拥有或操纵股份达到25%或以上的;03-企业与另一企业之间借贷金占企业自有资金50%或以上,或企业借贷资金总额的10%或以上是由另一企业担保的;04-企业的董事或经理等高级治理人员一半以上或有一名以上(含一名)常务董事是由另一企业所委派的;05-企业的生产经营活动必须由另一企业提供的特许权益(包括工业产权、专有技术等)才能正常进行的;06-企业生产经营购进的原材料、零部件等(包括价格及交易条件等)是由另一企业所供应并操纵的;07-企业生产的产品或商品的销售(包括价格及交易条件等)是由另一企业所操纵的;08-对企业生产经营、交易具有实际操纵、或在利益上具有有关联的其他关系,包括家族、亲属关系等。

5、关联事实:

填写企业据以与另一企业构成关联关系的要紧事实,例如:

A企业拥有B企业的股份达40%以上,且B企业的要紧产品为A企业所操纵等等。

6、关联企业地址:

填写关联企业所在地(包括中国境内外)的具体地址。

7、主营项目:

一样应列举关联企业要紧生产、经营1-3个项目。

9、本表为年度报表,当报告年度期间表中各项未发生变化的,可不报送本表。

附表3

_____年度融通资金情形明细表

企业名称:

填表日期:

年月日金额单位:

万元

融入资金

关联

企业

名称

融资方式

起迄

日期

资金融通额(或融资租赁物资实际成本)

融资利率

实际收取/支付利息/租金总额

合同号

原币

折人

民币

原币

折人

民币

小计

融出资金

小计

关联担保企业名称

担保金额

担保费

填表讲明:

1、本表反映企业与其关联关联企业之间融通资金情形。

2、融通资金的方式:

填写贷款(含贴现、押汇、透支)、托付贷款、融资租赁、计息预付款或延期付款等。

3、融通资金额:

是指贷款本金、借款本金等,其中“原币”一栏按原币填写,例如:

贷款为美元时,“原币”一栏应填写×××美元,然后按照收到或支出外汇当日或当季季末中国人民银行公布的基准汇价折合人民币填入“折人民币”一栏。

4、融资租赁物资实际成本:

是指融资租赁业务的租赁设备的购进价格和其他各项费用。

5、实际收取/支付利息/租金:

填写此笔业务本年的利息收入/支出或租金收入/支出。

其中:

“原币”一栏按原币填写方法(同上),“折人民币”一栏按折合后的人民币金额填写。

一年内分期收取或支出利息及租金的,按折合各期人民币金额后的汇总数填写。

6、合同号:

填写此笔融通资金业务合同的真实编号和名称,无合同的在合同号一栏填写“无合同”。

7、起迄日期:

填写各项融通资金业务的起始日期和终止日期。

附表4

_______年度提供劳务情形明细表

填表日期:

年月日金额单位:

万元

劳务输入

关联企业名称

劳务

内容

劳务起止日期

合同金额

合同号

已收取/支付金额

已收取/支付日期

备注

原币

折人民币

合计

劳务输出

合计

填表讲明

1、本表反映企业与其关联企业间相互提供劳务情形的明细表。

2、关联企业间的金融经纪业务以及代理、结算等其他金融服务业务、保险业务也属本表填写范畴;但有形或无形资产的租赁劳务不属本表填写范畴。

3、劳务内容:

填写所提供具体劳务的内容和类型。

如:

市场调查、行销、治理、行政事务、技术服务、修理、设计、咨询、代理、科研、法律、会计事务等等。

4、劳务起止日期:

填写所提供或同意劳务的起始日期和终止日期。

合同规定的劳务起止日期与实际起止日期不一致的,应在备注栏中讲明。

5、合同金额:

填写劳务合同规定的应支付或收取的劳务费金额,货币种类为外币的应注明外币名称及单位。

6、合同号:

填写劳务合同的真实编号和名称。

无劳务合同的在合同号一栏感谢“无合同”。

7、已收取/支付日期:

填写实际收取和支付劳务费用的日期。

8、已收取/支付金额:

填写实际收取和支付的劳务费用金额。

如果原币为外币的,按其收到的外汇当天或当季季末中国人民银行公布的基准汇价折合成人民币填入“折人民币”一栏中。

附表5

___年度转让(购销)有形财产、提供有形财产使用权

情形明细表

企业名称(盖章):

填表日期:

年月日单位:

万元

转让提供方

关联企业名称

财产转让/使用权提供的内容

财产转让/使用权提供日期

财产使用权提供期限

合同金额

合同号

已收取/支付金额

已收取/支付日期

备注

原币

折人民币

合计

转让提供承接方

合计

1、本表是反映企业与其关联企业间相互转让(购销)财产或提供财产使用权情形的明细表。

2、企业与其关联企业间相互转让财产或提供财产使用权,包括转让有形财产和无形资产;提供有形财产使用权和无形资产使用权。

对转让有形财产业务,仅当转让房屋、建筑物等不动产时方须填写本表。

3、内容:

填写转让财产或提供财产使用权的名称。

4、资产转让日期:

为实际财产所有权转移的日期。

实际财产转让日期与合同转让日期不一致的,应在备注栏中讲明。

5、财产使用权转让期限:

填写合同规定的财产使用权转让期限。

实际的转让期限与合同规定的期限不一致的在备注栏中讲明。

6、合同仅额:

填写财产转让、财产使用权转让合同中规定的应支付或收取的转让金额或租金,货币种类为外币的应注明外币名称及单位。

7、合同号:

填写财产转让、财产使用权转让合同的真实编号和名称。

无财产转让、财产使用权转让合同的,在合同号一栏填写“无合同”。

8、已收取/支付日期:

填写实际收取和支付财产或财产使用权转让费用的日期。

9、已收取/支付金额:

填写实际收取和支付财产或财产使用权转让费用的金额。

如果原币为外币的,按其收到的外汇当天或当季季末中国人民银行公布的基准汇价折合成人民币填入“折人民币”一栏中。

10、同一财产转让、财产使用权转让项下分期支付的,应分不填写支付的日期和金额,其它各栏填写“同上”,但同一资产转让、资产使用权转让项下的各栏内容应集中填写。

升级会员

升级会员