成本会计作业题.docx

《成本会计作业题.docx》由会员分享,可在线阅读,更多相关《成本会计作业题.docx(27页珍藏版)》请在冰点文库上搜索。

成本会计作业题

《成本会计》作业题

要求:

进行计算以及编制会计分录。

习题一材料费用的分配

资料:

某车间本月生产甲、乙、丙三种产品,共同领用原材料12000千克,每千克计划

单价8元,材料成本差异率为+2%,本月三种产品的实际产量分别为400件、500

件和600件,单件材料消耗定额分别为50千克、30千克和75千克。

要求:

根据以上资料,采用定额耗用量比例法计算甲、乙、丙三种产品应分配的原材料费用。

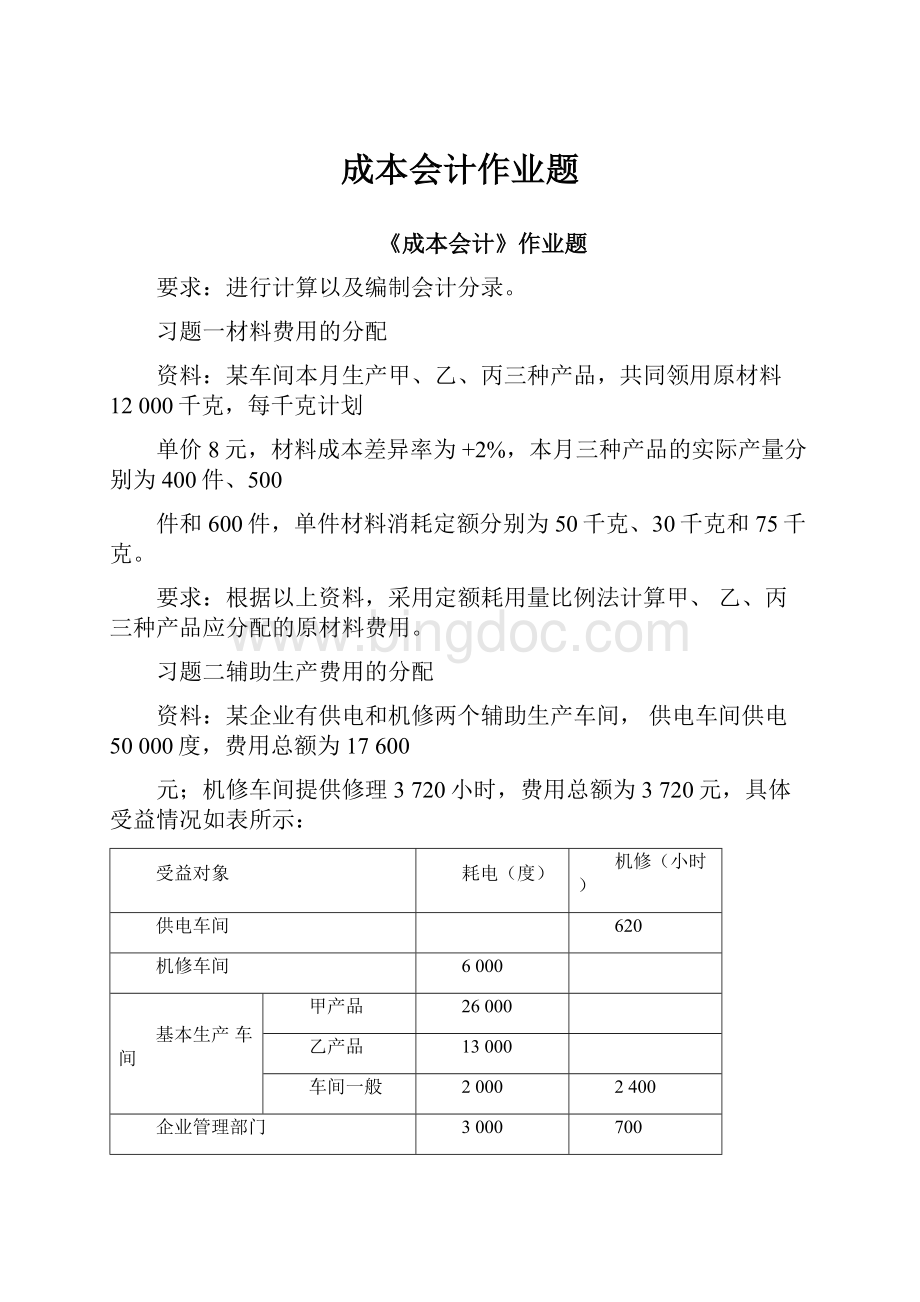

习题二辅助生产费用的分配

资料:

某企业有供电和机修两个辅助生产车间,供电车间供电50000度,费用总额为17600

元;机修车间提供修理3720小时,费用总额为3720元,具体受益情况如表所示:

受益对象

耗电(度)

机修(小时)

供电车间

620

机修车间

6000

基本生产车间

甲产品

26000

乙产品

13000

车间一般

2000

2400

企业管理部门

3000

700

合计

50000

3720

要求:

根据以上资料,分别采用直接分配法、交互分配法、计划成本分配法(假设每度电的

计划成本为0.33元,每小时的计划修理费为1.80元)分配辅助生产费用,并编制

有关的会计分录。

习题三制造费用的分配

资料:

某企业第二基本生产车间全年制造费用计划为210000元,全年A、B、C三种产品

的计划产量分别为12000件、8000件和7000件,单件产品的工时定额分别为6小

时、5小时和4小时。

10月初“制造费用”帐户贷方余额为880元。

10月份实际发

生的制造费用为20770元,10月份A、B、C三种产品的实际产量分别为1100件、

800件和700件。

要求:

按年度计划分配率分配法分配第二车间的制造费用,并计算出10月末“制造费用”

账户的余额。

习题四约当产量比例法分配费用

1、资料:

甲产品8月份完工500件,月末在产品100件,其加工程度为40%。

另外在甲产品加工到70%时发现10件不可修复废品。

8月初在产品负担的直接工资为

4376元,8月份甲产品应负担的直接工资为10940元。

要求:

计算甲合格品、不可修复废品和月末在产品应负担的直接工资费用。

2、资料:

乙产品9月初在产品原材料费用12875元,本月又耗用原材料费用70000元。

该

产品本月完工80件,各工序月末在产品的数量和所耗原材料的百分比(各道工序

所耗原材料在该工序开始时一次投入)如表所示:

工序

在产品数量

在产品本工序耗用原材料%

-一-

50件

50

-——二

50件

30

三\

50件

20

要求:

计算乙本月完工产品和月末在产品应分配的原材料费用。

3、资料:

丙产品10月份完工800件,月末在产品200件,其中第一、二、三道工序分别

为100件、40件和60件。

丙产品所耗原材料在生产开始时一次投入,丙产品的工时定额为50小时,其中第一、二、三道工序工时定额分别为10小时、30小

时和10小时,丙产品月初在产品成本和本月生产费用合计为113360元,其中

原材料费用78000元,直接人工费用22100元,制造费用13260元。

要求:

先计算丙各工序在产品的完工程度和在产品的约当产量,后计算丙完工产品成

本和月末在产品成本。

4、资料:

丁产品11月月初有在产品180件,其完工程度为50%;本月投入620件,本月

完工550件,月末在产品250件,完工程度为60%。

丁产品所耗原材料分两次投入,投产开始时投料80%,当产品加工到70%时再投其余的20%。

丁产品月初在产品费用为:

原材料5000元,生产工人工资1800元,其他费用1600

元;本月生产费用为:

原材料61000元,生产工人工资27600元,其他费用7500丿元。

要求:

计算丁完工产品成本和月末在产品成本。

习题五按定额成本计算法分配费用

资料:

甲产品月初在产品制造费用5000元,本月发生制造费用12840元;月初在产品

定额工时360小时,本月投入定额工时780小时,本月完工产品60件,每件工时定额9小时,每小时制造费用定额14元。

要求:

采用在产品按定额成本计算法计算甲产品月末在产品定额制造费用和完工产品应分配的制造费用。

习题六按定额比例法分配费用

资料:

E产品月初在产品费用为:

原材料10000元,生产工人工资3600元,制造费用2400元;本月生产费用为:

原材料26000元,生产工人工资7200元,制造费用4800元。

完工产品的原材料定额费用为32000元,定额工时为2500小时;

要求:

根据上述资料,采用定额比例法计算完工产品和月末在产品的成本填入下表。

产品成

本项目

月初在产品费用

本月费用

生产费

用合计

费用分

配率

完工产品成本

月末在产品成本

定额

实际

定额

实际

原材料工资福利费制造费用合计

习题七按品种法计算产品成本

资料:

某企业大量生产A、B两种产品,根据生产特点和管理要求,采用品种法计

算成本。

6月份该企业发生的生产费用资料如下:

原材料32100元,其中A产品每件消耗材料180元,B产品每件消耗材料150元,生产工人工资20000元,制造费用5000元。

A产品耗用生产工时6600小时,B产品耗用生产工时3400小时。

企业采用约当产量法分配完工产品成本与月末在产品成本,A、B产品月末在产品完工程度均为

50%,原材料在生产开始时一次投入。

其他有关成本计算资料如下表所示:

产量记录

产品名称

月初在产品

本月投入

本月完工

月末在产品

A

30件

120件

100件

50件

B

50件

70件

80件

40件

月初在产品成本记录

产品名称

产品成本项目

直接材料

直接人工

制造费用

合计

A

5400

1800

1700

8900

B

7500

3000

2100

12600

合计

12900

4800

3800

21500

要求:

根据以上资料,计算A、B产品完工产品成本和月末在产品成本。

产品成本计算表

产品名称:

A2005年6月产量:

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月生产费用

合计

产量

单位成本

完工产品成本V

月末在产品成本

产品成本计算表

产品名称:

B2005年6月产量:

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本d

本月生产费用

合计

产量

单位成本

完工产品成本”

月末在产品成本

习题八按一般的分批法计算产品成本

-、资料:

某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。

8月

份具体资料如下:

1、8月份生产的产品批号有:

8001批号:

甲产品10台,本月投产,本月完工6台。

8002批号:

乙产品10台,本月投产,本月完工2台。

2、8月份各批号生产费用见下表:

批号

材料费用

工资费用

制造费用

合计

8001

4000

2400

1760

8160

8002

4600

3000

2000

9600

3、8001批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品

与在产品之间按约当产量比例法分配,在产品的完工程度为50%。

4、8002批号乙产品完工数量较少,完工产品成本按计划成本结转。

每台产品的计划成本为:

原材料460元,工资350元,制造费用240元。

、要求:

根据以上资料,登记产品成本计算单,计算甲、乙产品的完工产品成本和在产品成本。

三、计算用表

甲产品成本计算单

产品批号投产日期:

产品批量完工日期

月

日

摘要

直接材料

直接人工

制造费用

合计

8

31

31

31

31

本月生产费用

完工产品总成本

完工产品单位成本月末在产品成本

乙产品成本计算单

产品批号投产日期:

产品批量完工日期

月

日

摘要

直接材料

直接人工

制造费用

合计

8

31

31

31

31

本月生产费用

单台计划成本

完工产品总成本月末在产品成本

习题九按简化的分批法计算产品成本

-、资料:

某企业根据其自身的生产特点和管理要求,采用简化的分批法计算产品成本,有关资料如下:

1、8月份生产批号有:

甲产品

乙产品

丙产品

二、要求:

根据以上资料,登记基本生产二级帐和各批产品成本计算单。

计算各批完工产品成本。

三、计算用表

基本生产成本二级帐

月

日

摘要

直接材料

工时

直接人工

制造费用

合计

8

31

31

31

31

生产费用累计数累计间接费用分配率完工产品成本月末在产品成本

产品成本计算单

投产日期:

7月

月

日

摘要

直接材料

工时

直接人工

制造费用

合计

8

31

31

31

生产费用累计数完工产品成本(8件)完工产品单位成本

产品批量:

8件

完工日期:

8月

产品成本计算单

投产日期:

7月

月

日

摘要

直接材料

工时

直接人工

制造费用

合计

8

31

31

31

生产费用累计数完工产品成本(4件)完工产品单位成本

余额

产品批量:

10件

完工日期:

8月完工4件

产品成本计算单

产品名称:

丙

投产日期:

8月

批号:

9803产品批量:

5件完工日期:

月

日

摘要

直接材料

工时

直接人工

制造费用

合计

8

31

:

生产费用累计数

习题十按逐步综合结转分步法计算产品成本

、资料

某工业企业大量生产乙产品,该产品分三个步骤由三个车间连续加工制成。

原材料在开工时一次投入,其他费用随加工程度逐步发生,月末在产品完工程度均为50%。

第一步骤生产的A半成品和第二步骤生产的B半成品均通过半成品仓库收

发,发出半成品的成本采用加权平均法确定。

该企业6月份有关成本计算资料见下

表:

产量记录

项目

月初在产品

本月投入(或领用)

本月完工

月末在产品

第一步骤

75件

450件

360件

165件

第二步骤

45件

375件

300件

120件

第三步骤

120件

280件

370件

30件

月初在产品成本

项目

材料费用

半成品

工资费用

制造费用

合计

第一步骤

5250

1035

2100

8385

第二步骤

6285

645

2070

9000

第三步骤

26330

10650

5925

42905

合计

5250

32615

12330

10095

60290

本月生产费用

项目

材料费用

工资费用

制造费用

合计

第一步骤

42000

8700

14715

65415

第二步骤

16275

15930

32205

第三步骤

32085

29110

61195

合计

42000

57060

59755

158815

A半成品6月初结存90件,实际成本13050元;B半成品6月初结存100件,实际成

本24800元。

、要求:

根据以上资料,按逐步综合结转分步法(半成品成本按实际成本综合结转)计算各步骤半成品成本和完工乙产品成本。

三、计算用表:

产品成本计算单第一步骤:

A半成品

项目

产量

直接材料

直接人工

制造费用

合计

月初在产品

本月发生费用

合计

完工半成品总成本

完工半成品单位成本

月末在产品成本

自制半成品明细账

半成品名称:

A

摘要

收入

发出

结存

数量

单价

金额

数量

单价

金额

数量

单价

金额

月初余额

第一步骤交库

第二步骤领用

产品成本计算单

第二步骤:

B半成品

项目

产量

半成品

直接人工

制造费用

合计

月初在产品

本月发生费用

合计

完工半成品总成本

完工半成品单位成本

月末在产品成本

自制半成品明细帐

半成品名称:

B

摘要

收入

发出

结存

数量

单价

金额

数量

单价

金额

数量

单价

金额

月初余额

第二步骤交库

第三步骤领用

产品成本计算单

第三步骤:

乙产品

项目

产量

半成品

直接人工

制造费用

合计

月初在产品

本月发生费用

合计

完工半成品总成本

完工半成品单位成本

月末在产品成本

习题十一综合结转分步法下的成本还原

、资料:

前面习题九的资料。

、要求:

根据前面习题九的计算结果,用还原分配率法编制乙产品成本还原计算表。

三、计算用表:

乙产品成本还原计算表

项目

还原率

半成品

直接材料

直接人工

制造费用

合计

还原前A产品成本

第二步骤所产半成品成本

第一次还原

第一步骤所产

半成品成本

第二次还原

还原后乙产品

成本

习题十二成本还原

、某种产品某月部分成本资料如下:

成本项目

半成品

直接材料

直接人工

制造费用

合计

还原前产成品成本—

6048

2400

3700

12148

本月所产半成品成本

2600

1100

1340

5040

、要求:

(1)计算成本还原率;

(2)对产成品成本中的半成品费用进行成本还原;

(3)计算按原始成本项目反映的产成品成本。

(列出计算过程)

习题十三按逐步分项结转分步法计算产品成本

资料:

某工业企业大量生产丁产品,该产品分两个步骤连续加工制成,原材料在开

工时一次投入,第一步骤生产的C半成品交半成品仓库验收,第二步骤按所需数量向半成品仓库领用,半成品成本按全月一次加权平均法计算。

该企业丁产品成本采用逐步分项结转分步法计算,各步骤月末在产品按定额成本计算,丁产品9月份有关成本

资料见表:

丁产品成本资料

项目

材料费用

工资费用

制造费用

合计

第

步骤

月初在产品定额成本

12000

6000

7500

25500

本月费用

48000

20250

28500

96750

月末在产品定额成本

7500

3750

6000

17250

第

步骤

月初在产品定额成本

6375

3300

5550

15225

本月费用

22800

23850

46650

月末在产品定额成本

27375

18000

27000

72375

该企业9月份第一步骤完工C半成品500件,第二步骤领用C半成品600件,完工

丁产成品400件。

该企业C自制半成品明细帐9月初余额为:

数量200件,材料费用23100元,工资费用

10050元,制造费用14100元。

二、要求:

根据以上资料,按逐步分项结转分步法计算半成品成本和产成品成本。

三、计算用表:

产品成本计算单

第一步骤:

C半成品

项目

产量

直接材料

直接人工

制造费用

合计

月初在产品定额成本

本月发生费用

合计

完工半成品总成本

完工半成品单位成本

月末在产品定额成本

自制半成品明细帐

半成品名称:

C

项目

数量

直接材料

直接人工

制造费用

合计

月初余额

第一步骤交库

合计

单位成本

第二步骤领用

月末余额

产品成本计算单

第二步骤:

:

丁产品

项目

产量

直接材料

直接人工

制造费用

合计

月初在产品定额成本

本月本步骤加工费用

本月耗用半成品费用

合计

完工产品总成本

完工产品单位成本

月末在产品定额成本

习题十四按平行结转分步法计算产品成本

资料:

某企业大量生产W产品,顺序经过三个步骤连续加工完成。

原材料在开工

时一次投入,其他费用随加工程度逐步发生,各步骤月末在产品完工程度均为50%。

第一步骤生产的E半成品直接转入第二步骤加工,第二步骤生产的F半成品直接转入

第三步骤加工。

该企业采用约当产量法计算各步骤应计入产成品成本的份额。

该企业10月份生产情况和成本资料如下表:

产量记录

项目

第一车间(件)

第二车间(件)

第三车间(件)

月初在产品数量

6

18

30

本月投产或上步骤转入数量

150

132

120

本月完工或转入下步骤数量

132

120

123

月末在产品(狭义)数量

24

30

27

费用发生额

成本项目

第一步骤

第二步骤

第三步骤

月初余额

本月发生

合计

月初余额

本月发生

合计

月初余额

本月发生

合计

材料费用

6750

16098

22848

工资费用

1194

4086

5280

1470

3480

4950

636

3186

3822

制造费用

1158

3354

4512

1330

3026

4356

750

2799

3549

合计

9102

23538

32640

2800

6506

9306

1386

5985

7371

要求:

根据以上资料,采用平行结转分步法计算W产品的总成本和单位成本。

计算用表:

产品成本计算单

第一步骤:

E半成品

项目

直接材料

直接人工

制造费用

合计

月初在产品

本月生产费用

合计

约当产量

分配率

计入产成品成本

的份额

月末在产品

产品成本计算单

第二步骤:

F半成品

项目

直接材料

直接人工

制造费用

合计

月初在产品

本月生产费用

合计

约当产量—

分配率

计入产成品成本

的份额

月末在产品

产品成本计算单

第三步骤:

W产品

项目

直接材料

直接人工

制造费用

合计

月初在产品

本月生产费用

合计

约当产量V

分配率

计入产成品成本

的份额

月末在产品

产品成本汇总表产品名称:

W产品

生产步骤

直接材料

直接人工

制造费用

合计

-一-

二

三

总成本

单位成本

习题十五按分类法计算产品成本

-、资料:

某工业企业大量生产A、B、C三种产品。

这三种产品的结构、所用原材料

和工艺过程相近,因而归为一类(甲类),采用分类法计算成本。

类内各种产品之间分

配费用的标准为:

原材料费用按各种产品的原材料费用系数分配,原材料费用系数按原材料费用定额确定(以A产品为标准产品);其他费用按定额工时比例分配。

6月份

具体资料如下:

1、A、B、C三种产品原材料费用定额分别为50元、60元和45元;工时消耗定额分别

为14小时、16小时和13小时;产量分别为2000件、1500件和1200件。

2、本月甲类产品成本明细帐如下表(其中月初、月末在产品成本按所耗原材料费用计算)

产品成本明细帐

项目

直接材料

直接人工

制造费用

合计

月初在产品成本1

38920

38920

本月生产费用

252960

74360

81796

409116

生产费用累计

291880

74360

81796

448036

产成品成本

256200

74360

81796

412356

月末在产品成本

35680

35680

要求:

1、计算A、B、C三种产品的原材料费用系数。

2、计算填制甲类产品成本计算表。

计算用表:

类内各种产品成本计算表

产品类别:

甲类2005年6月

项目

产量

(件)

原材料费用系数

原材料费用总

升级会员

升级会员