成本会计要素费用的分配练习与答案.docx

《成本会计要素费用的分配练习与答案.docx》由会员分享,可在线阅读,更多相关《成本会计要素费用的分配练习与答案.docx(9页珍藏版)》请在冰点文库上搜索。

成本会计要素费用的分配练习与答案

成本会计第三章费用归集与分配习题

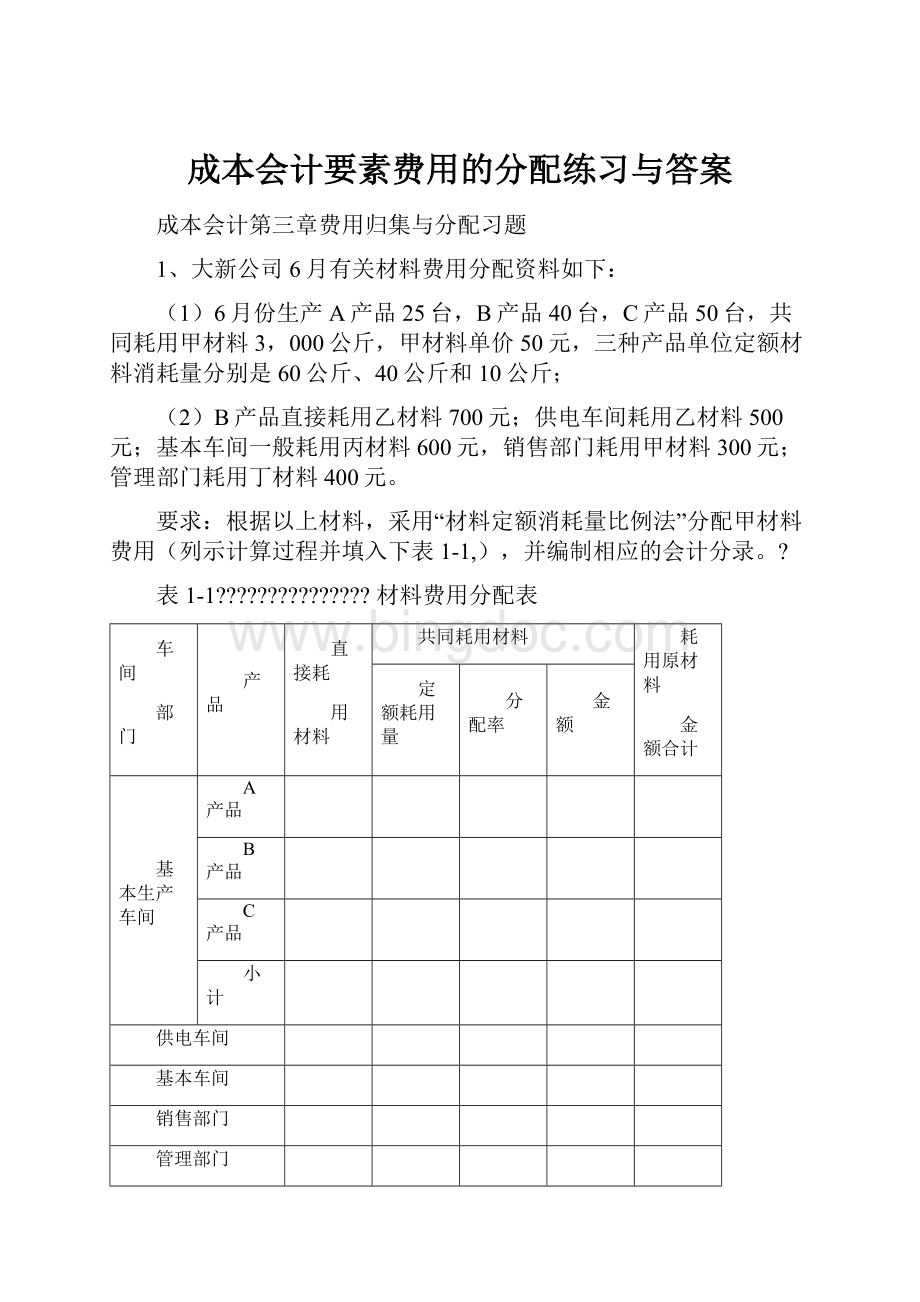

1、大新公司6月有关材料费用分配资料如下:

(1)6月份生产A产品25台,B产品40台,C产品50台,共同耗用甲材料3,000公斤,甲材料单价50元,三种产品单位定额材料消耗量分别是60公斤、40公斤和10公斤;

(2)B产品直接耗用乙材料700元;供电车间耗用乙材料500元;基本车间一般耗用丙材料600元,销售部门耗用甲材料300元;管理部门耗用丁材料400元。

要求:

根据以上材料,采用“材料定额消耗量比例法”分配甲材料费用(列示计算过程并填入下表1-1,),并编制相应的会计分录。

?

表1-1?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

材料费用分配表

车间

部门

产品

直接耗

用材料

共同耗用材料

耗用原材料

金额合计

定额耗用量

分配率

金额

基本生产车间

A产品

B产品

C产品

小计

供电车间

基本车间

销售部门

管理部门

合计

分录:

2.?

某车间生产甲乙两种产品,共耗用原材料2000千克,单价20元。

本月投产甲产品300件,乙产品200件。

甲产品单位消耗定额10千克,乙产品25千克。

要求:

采用材料定额费用比例分配材料费用。

3.假定大新公司某月生产A、B两种产品分别为400件、600件,共同耗用甲原材料7480千克,该原材料的单位实际成本为每千克8元,该材料单位消耗定额A、B产品分别为每件8千克和6千克。

4.大新生产甲、乙两种产品,共同耗用某种原材料费用42120元。

单件产品原材料消耗定额:

甲产品千克,乙产品千克。

产量:

甲产品400件,乙产品300件。

要求:

按原材料定额消耗量比例分配计算甲、乙产品实际耗用原材料费用。

5假定大新公司本月生产A、B两种产品分别为400件、600件,共同好用乙材料2000千克,每千克元;共同耗用丙材料3000千克,每千克9元。

两种产品的材料费用定额分别为40元与50元,要求计算两种产品的材料费用。

6、大新06年12月有关工资福利费分配资料如下:

3月份应付工资总额34,000元。

其中:

(1)基本生产车间生产工人的计时工资共计18,000元,规定按定额工时比例在A、B两种产品之间进行分配,这两种产品的工时定额为A产品30分钟,B产品15分钟,投产的产品数量为A产品5,000件,B产品6,000件;

(2)供电车间工人工资5,000元;基本生产车间管理人员工资2,000元,销售人员工资4,000元;行政管理部门人员工资5,000元。

(3)职工福利费按工资总额的14%计提。

要求:

根据以上资料,编制分配工资费用表(填入下表1-2)和有关的会计分录。

表1-2?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

工资及福利费分配表

车间

部门

工资

福利费

合计

分配标准

分配率

金额

基本

生产

车间

A产品

B产品

小?

计

供电车间

基本车间

销售部门

管理部门

合计

分录:

7、大新12月生产A、B两种产品,该月两种产品共同耗用主要材料12375千克,该材料计划单价20元,本月材料成材差异率2%。

本月投产A产品425件,B产品525件,A产品的材料消耗定额为20千克,B产品的材料消耗定额为10千克。

要求:

(1)按材料定额消耗量比例分配材料费用。

(2)编制材料费用分配的会计分录。

8某企业某项机器设备原值为200000元,使用期限为5年,估计残值率为1%元。

要求:

分别采用年限平均法、年数总和法、余额递减法计算该机器设备各年的折旧额和账面净值。

答案:

1

?

?

?

?

?

?

?

?

?

?

?

材料费用分配表

车间

部门

产品

直接耗

用材料

共同耗用材料

耗用原材料

金额合计

定额耗用量

分配率

金额

基本生产车间

A产品

1500

?

62505

62505

B产品

700

1600

?

?

66672

?

67372

C产品

?

500

?

20823

20823

小计

?

3600

?

150000/3600

?

150000

?

150700

供电车间

?

500

?

500

基本车间

600

?

600

销售部门

?

300

?

300

管理部门

?

400

?

400

合计

?

152500

分录:

借:

借:

基本生产成本——A产品62505

——B产品67372

——C产品20823

辅助生产成本500

制造费用600

销售费用300

管理费用400

贷:

原材料——甲材料厂150300

——乙材料1200

——丙材料600

——丁材料400合计:

152500

2

甲产品消耗定额300×10=3000

乙产品消耗定额200×25=5000

分配率=(20000×20)/(3000+5000)=5

甲产品=3000×5=15000

乙产品=5000×5=25000

3

分配计算如下

A产品原材料定额耗用量=400×8=3200(千克)

B产品原材料定额耗用量=600×6=3600(千克)

原材料耗用量分配率=7480/(3200+3600)=

A产品应分配的原材料数量=3200×=3520(千克)

B产品应分配的原材料数量=3600×=3960(千克)

A产品应分配的材料费用=3520×8=28160(元)

B产品应分配的材料费用=3960×8=31680(元)

第二种方法:

A产品原材料定额耗用量=400×8=3200(千克)

B产品原材料定额耗用量=600×6=3600(千克)

原材料费用分配率=7480×8/3200+3600=

A产品应分配的材料费用=3200×=28160(元)

B产品应分配的材料费用=3600×=31680(元)

4

原材料定额消耗量:

甲产品:

400×=480(千克)

乙产品:

300×=330(千克)

原材料费用分配率=42120/480+330=52

甲、乙产品应分配材料费用:

甲产品:

480×52=24960(元)

乙产品:

330×52=17160(元)

5

方法一:

分别计算如下:

A产品材料定额费用=400×40=16000(元)

B产品材料定额费用=600×50=30000(元)

乙原材料费用分配率=2000×(16000+30000)=

A产品应分配的乙材料费用=16000×=8208(元)

B产品应分配的乙材料费用=30000×=15390(元)

A产品材料定额费用=400×40=16000(元)

B产品材料定额费用=600×50=30000(元)

丙原材料费用分配率=3000×9/(16000+30000)=

A产品应分配的丙材料费用=16000×=(元)

B产品应分配的丙材料费用=30000×=(元)

A产品应分配的材料费用=8208+=(元)

B产品应分配的材料费用=15390+=(元)

方法二:

合并计算

A产品材料定额费用=400×40=16000(元)

B产品材料定额费用=600×50=30000(元)

原材料费用分配率=2000×+3000×9/16000+30000=

A产品应分配的材料费用=16000×=17600(元)

B产品应分配的材料费用=30000×=33000(元)

6

表1-2?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

工资及福利费分配表

车间

部门

工资

福利费

合计

分配标准

分配率

金额

基本

生产

车间

A产品

?

30*5000

11250?

?

1575

B产品

?

15*6000

6750?

?

945

小?

计

?

240000

18000/240000?

18000?

?

2520

供电车间

?

5000

?

700

基本车间

?

2000

?

250

销售部门

?

4000

?

560

管理部门

?

5000

?

700

合计

?

34000

?

4760

分录:

借:

基本生产成本——A产品11250

——B产品6750

辅助生产成本5000

制造费用2000

销售费用4000

管理费用5000

贷:

应付职工薪酬——工资34000

借:

基本生产成本——A产品1575

——B产品945

辅助生产成本700

制造费用250

销售费用560

管理费用840

贷:

应付职工薪酬——职工福利4760

7

A产品材料定额费用=425×20=8500(元)

B产品材料定额费用=52510=5250(元)

乙原材料费用分配率=12375×20/(8500+5250)=

A产品应分配的乙材料费用=8500×=15300(元)

B产品应分配的乙材料费用=5250×=9450(元)

分录:

借:

基本生产成本——A153000

——B94500

贷:

原材料247500

借:

基本生产成本——A3060

——B1890

贷:

材料成本差异4950

8

年限平均法:

200000×(1-1%)×1/5=39600元

年数总和法:

第一年:

200000×(1-1%)×5/15=66000

第二年:

200000×(1-1%)×4/15=52800

第三年:

200000×(1-1%)×3/15=39600

第四年:

200000×(1-1%)×2/15=26400

第五年:

200000×(1-1%)×1/15=13200

双倍余额递减法:

第一年:

20万×2/5=8万

第二年:

(20-8)×2/5=万

第三年:

()×2/5=

第四、五年:

()/2=万

升级会员

升级会员