国内外棉花价格走势分析.docx

《国内外棉花价格走势分析.docx》由会员分享,可在线阅读,更多相关《国内外棉花价格走势分析.docx(12页珍藏版)》请在冰点文库上搜索。

国内外棉花价格走势分析

国内外棉花价格走势分析

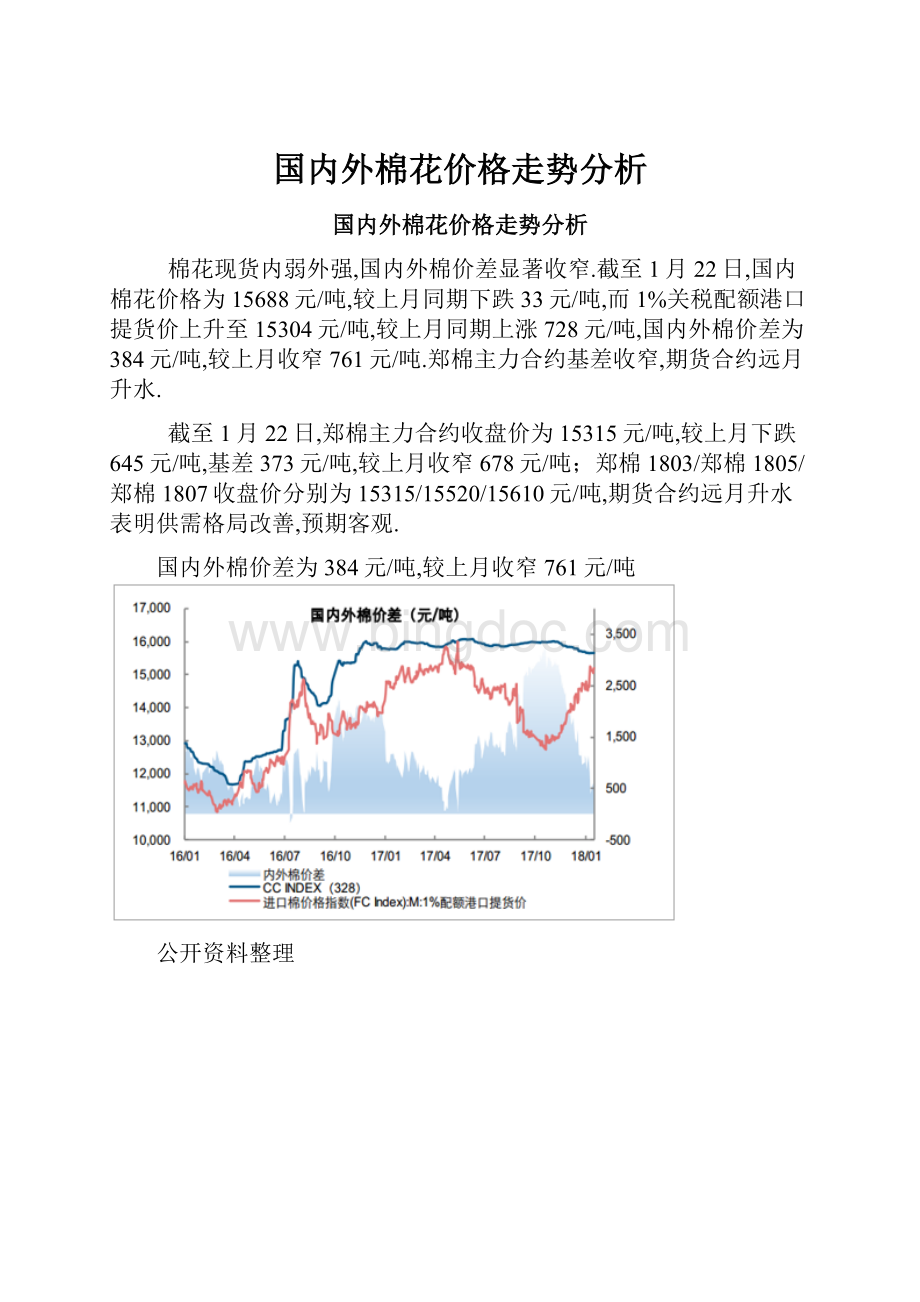

棉花现货内弱外强,国内外棉价差显著收窄.截至1月22日,国内棉花价格为15688元/吨,较上月同期下跌33元/吨,而1%关税配额港口提货价上升至15304元/吨,较上月同期上涨728元/吨,国内外棉价差为384元/吨,较上月收窄761元/吨.郑棉主力合约基差收窄,期货合约远月升水.

截至1月22日,郑棉主力合约收盘价为15315元/吨,较上月下跌645元/吨,基差373元/吨,较上月收窄678元/吨;郑棉1803/郑棉1805/郑棉1807收盘价分别为15315/15520/15610元/吨,期货合约远月升水表明供需格局改善,预期客观.

国内外棉价差为384元/吨,较上月收窄761元/吨

公开资料整理

郑棉收盘价15315元/吨,基差373(-678)元/吨

公开资料整理

美国为全球棉花主要供给力量.2017年/18年度,全球棉花主产国依次为印度(24.2%)、中国(21.8%)、美国(17.6%)、巴基斯坦(6.8%);主要消费国依次为中国(33.1%)、印度(20.5%)、巴基斯坦(8.6%);主要出口国依次为美国(38.6%)、印度(11.2%)、巴西(10.7%);进口国相对分散,主要为中国(13.0%)、巴基斯坦(7.0%).

全球棉花去库延续,中长期国际棉价景气回升.USDA/ICAC预估2017/18年全球库存消费比为72.66%(-3.71pct)/75.26%(-1.03pct).中国因素主导全球棉花去库延续,供需改善利好中长期国际棉价景气回升.

2017/18年度全球库存消费比降至72.66%(USDA)

公开资料整理

2017/18年度全球库存消费比降至75.26%(ICAC)

公开资料整理

受益于棉花增产,中国以外地区库消比有所回升.USDA预估2017/18年除中国以外地区库消比为59.42%,同比提升8.67pct;ICAC预估2017/18年除中国以外地区库消比为58.00%,同比提升1.00pct.

2017/18年中国以外地区库消比为59.42%(USDA)

公开资料整理

2017/18年中国以外地区库消比为58.0%(ICAC)

公开资料整理

美棉签约火爆,市场需求旺盛、预期棉价向好.截至1月11日,2017/18年度美棉总签约量占预计当年出口总额79.85%,分别高于2016/17年度、过去5年均值16.87pct、10.12pct.美棉签约火爆印证后续需求回暖及棉价看涨预期.装船进度有所回升,现期棉花需求提升.截至1月11日,2017/18年度美棉总装船量占预计当年出口总额27.05%,分别低于2016/17年度、过去5年均值2.91pct、2.71pct.本周相对装船进度延续回升趋势或侧面印证下游库存压力缓解、现期需求提升.

第24周,美棉总签约量占预计全年出口总额79.85%

公开资料整理

第24周,美棉总装船量占预计全年出口总额27.05%

公开资料整理

预计2017年植棉收益继续回升,2018种植总面积与前期持平,结构调整继续.2016年植棉亩均净利润/成本利润率为-488.3元/-21.17%,亏损幅度较上年收窄.而2017年平均棉价15926元/吨,同比提升16.02%,预计植棉收益继续回升.相应的,2018年全国植棉意向面积为4419.08万亩(+0.13%);其中,新疆/长江流域/黄河流域棉农种植意向面积同比+3.12%/-2.21%/-9.20%,棉花种植区域向新疆转移趋势延续.

预计2018年国内植棉面积总量持平,新疆占比继续提升

公开资料整理

中国去库存成果显著,产销缺口支撑中长期棉价上涨.USDA下调2017/18年中国库存消费比2.29pct至99.43%,较上年下降29.69pct;ICAC预估2017/18年中国库存消费比为111.95%,与上年持平.

2017/18年度中国库存消费比降至99.43%(USDA)

公开资料整理

2017/18年度中国库存消费比维持111.95%(ICAC)

公开资料整理

终端零售改善持续,出口结构分化延续.12月服装鞋帽针织纺织品类零售额累计同比7.80%(+0.2pct),11月服装类零售额累计同比7.60%(+0.3pct);12月纺织品/服装出口累计同比+4.50%/-0.40%.

12月服装鞋帽针织纺织品类零售额累计同比7.80%(+0.2pct);11月服装类累计同比均为7.60%(+0.3pct)

公开资料整理

12月纺织纱线、织物及制品/服装及衣着附件累计同比+4.50%/-0.40%

公开资料整理

11月纺织原料及纺织制品出口累计同比1.50%(HS)

公开资料整理

11月纱布纺织制成品及未列名纺织有关产品/服装及衣着附件出口累计同比3.90%/-0.10%(SITC)

公开资料整理

国内外纱价差显著收窄,利好国内纺企竞争力回升.国内外纱价持续倒挂背景下,11月棉纱进口量创2011年以来新高.截至1月22日国内纱价为22970(-130)元/吨,国内外纱线价差跌至-317(-316)元/吨.化纤价格上行,利好棉花替代性需求.17年6月以来原油价格上涨致化纤价格上行、价差收窄.

国内外棉纱线价差显著收窄至-317元/吨

公开资料整理

11月当月棉纱进口19万吨,创2011年以来新高

公开资料整理

11月棉纱线累计进口180万吨,同增1.40%

公开资料整理

近期棉花与主要纺织化纤价差持续收窄

公开资料整理

棉纺全产业链库存相对偏高,棉价短期承压.12月棉花商业库存、纱线库存、坯布库存均创2011年以来新高,棉花工业库存处于高位.现阶段,棉纺全产业链(棉花商业库存-棉花工业库存-纱线库存-坯布库存)库存水平偏高.

12月棉花商业库存415.32万吨,创2011年以来新高

公开资料整理

12月棉花工业库存66.54万吨,处于2011年以来高位

公开资料整理

12月纱线库存25.56天,创2011年以来新高

公开资料整理

12月坯布库存27.76天,创2011年以来新高

升级会员

升级会员