T型账户法编制现金流量表Word格式文档下载.doc

《T型账户法编制现金流量表Word格式文档下载.doc》由会员分享,可在线阅读,更多相关《T型账户法编制现金流量表Word格式文档下载.doc(8页珍藏版)》请在冰点文库上搜索。

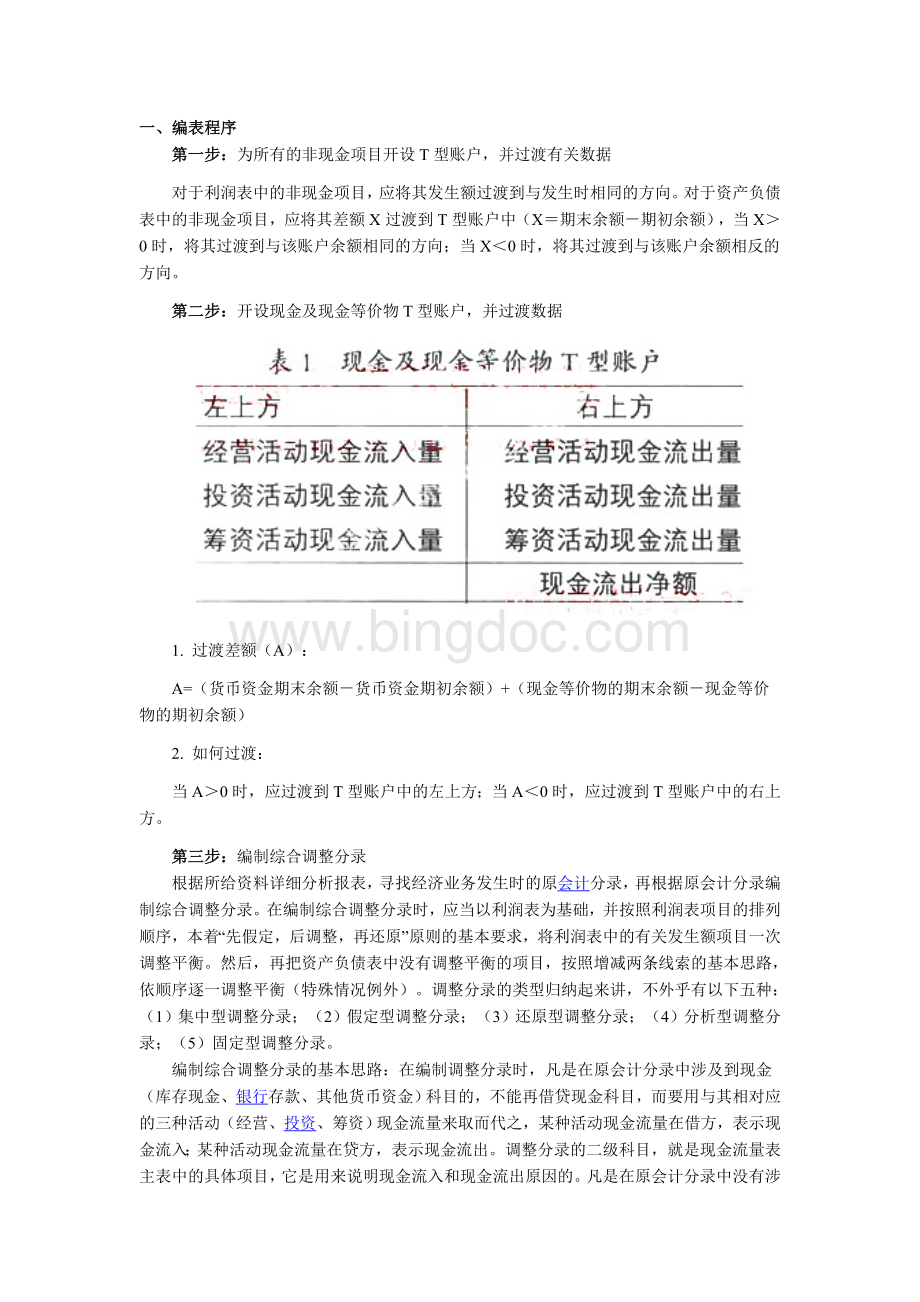

2.如何过渡:

当A>0时,应过渡到T型账户中的左上方;

当A<0时,应过渡到T型账户中的右上方。

第三步:

编制综合调整分录

根据所给资料详细分析报表,寻找经济业务发生时的原会计分录,再根据原会计分录编制综合调整分录。

在编制综合调整分录时,应当以利润表为基础,并按照利润表项目的排列顺序,本着“先假定,后调整,再还原”原则的基本要求,将利润表中的有关发生额项目一次调整平衡。

然后,再把资产负债表中没有调整平衡的项目,按照增减两条线索的基本思路,依顺序逐一调整平衡(特殊情况例外)。

调整分录的类型归纳起来讲,不外乎有以下五种:

(1)集中型调整分录;

(2)假定型调整分录;

(3)还原型调整分录;

(4)分析型调整分录;

(5)固定型调整分录。

编制综合调整分录的基本思路:

在编制调整分录时,凡是在原会计分录中涉及到现金(库存现金、银行存款、其他货币资金)科目的,不能再借贷现金科目,而要用与其相对应的三种活动(经营、投资、筹资)现金流量来取而代之,某种活动现金流量在借方,表示现金流入;

某种活动现金流量在贷方,表示现金流出。

调整分录的二级科目,就是现金流量表主表中的具体项目,它是用来说明现金流入和现金流出原因的。

凡是在原会计分录中没有涉及到现金科目的,原分录中借贷什么科目,调整分录中仍然借贷什么科目。

一句话:

“调整分录与原分录相同。

”

在实际工作中如果采用T型账户法,可以省去一些不涉及现金的调整分录,以减少编现金流量表的工作量。

第四步:

根据调整分录登记T型账户,并核对

核对内容:

每一T型账户借贷方发生额相抵后的差额,应当与T型账户中已过渡数据的方向相同,金额相等。

第五步:

根据现金等价物T型账户编制正式的现金流量表

第六步:

检查编表结果的正确性(利用公式)

现金及现金等价物净增加额=(货币资金期末数-货币资金期初数)+(现金等价物期末数-现金等价物期初数)

二、实例分析

【例1】A公司2008年度有关资料如下:

(一)资产负债表

(三)其他附加资料

1.该公司本年度支付现金股利18000元。

2.管理费用组成项目如下:

接受劳务供应款项130000元;

分配工资费用110000元;

计提折旧21000元;

以现金支付其他管理费用29000元。

3.该公司本年度增加的固定资产全部以现金购买。

4.该公司通过发行债券获取现金150000元。

5.该公司本年度增加的长期待摊费用属于预付的保险费用。

要求:

(1)编制调整分录。

(2)登记T型账户。

(3)编制现金流量表主表。

[参考答案]

(一)编制调整分录

1.借:

经营活动现金流量——销售商品提供劳务收到的现金502000

贷:

营业收入492000

应收账款10000(属于集中型调整分录)

2.借:

管理费用290000

贷:

经营活动现金流量——支付其他与经营活动有关的现金290000〔属于假定型调整分录(假定其全部付现)〕

3.借:

所得税费用68000

应交税费68000〔属于假定型调整分录(假定其全部付现)〕(实际工作中可省略此调整分录)

4.借:

固定资产338000

投资活动现金流量——购建固定资产等所支付的现金338000(属于分析型调整分录)

5.借:

经营活动现金流量——支付其他与经营活动有关的现金21000

累计折旧21000(属于还原型调整分录)

6.借:

长期待摊费用6000

经营活动现金流量——支付其他与经营活动有关的现金6000(属于分析型调整分录)

7.借:

经营活动现金流量——支付其他与经营活动有关的现金130000

贷:

应付账款130000(属于还原型调整分录)

应付账款95000

经营活动现金流量——购买商品接受劳务所支付的现金95000(属于分析型调整分录)

8.借:

经营活动现金流量——支付其他与经营活动有关的现金110000

应付职工薪酬110000(属于还原型调整分录)

应付职工薪酬100000

经营活动现金流量——支付给职工以及为职工支付的现金100000(属于分析型调整分录)

9.借:

应交税费30000

经营活动现金流量——支付的各项税费30000(属于还原型调整分录)

10.借:

应付股利18000

筹资活动现金流量——分派股利、利润和偿付利息所支付的现金18000(属于分析型调整分录)

11.借:

筹资活动现金流量——吸收投资所收到的现金150000

贷:

应付债券150000(属于分析型调整分录)

12.借:

净利润134000

未分配利润134000(属于分析型调整分录)(实际工作中可省略此调整分录)

13.借:

货币资金36000

现金净减少额36000(属于固定型调整分录)

(二)登记T型账户

(三)编现金流量表主表

升级会员

升级会员