成本会计分步法练习题.docx

《成本会计分步法练习题.docx》由会员分享,可在线阅读,更多相关《成本会计分步法练习题.docx(13页珍藏版)》请在冰点文库上搜索。

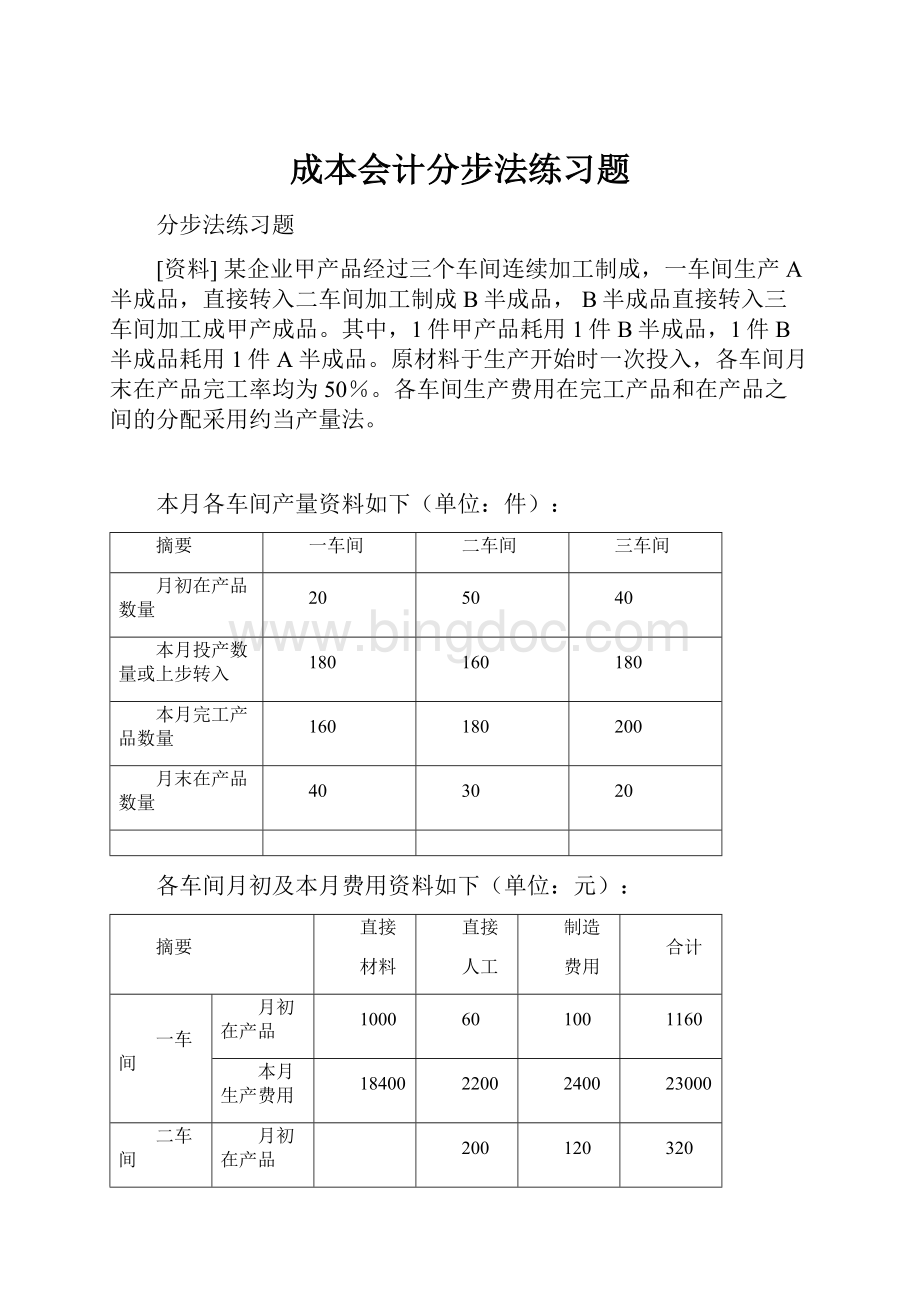

成本会计分步法练习题

分步法练习题

[资料]某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各车间产量资料如下(单位:

件):

摘要

一车间

二车间

三车间

月初在产品数量

20

50

40

本月投产数量或上步转入

180

160

180

本月完工产品数量

160

180

200

月末在产品数量

40

30

20

各车间月初及本月费用资料如下(单位:

元):

摘要

直接

材料

直接

人工

制造

费用

合计

一车间

月初在产品

1000

60

100

1160

本月生产费用

18400

2200

2400

23000

二车间

月初在产品

200

120

320

本月生产费用

3200

4800

8000

三车间

月初在产品

180

160

340

本月生产费用

3450

2550

6000

[要求]

(1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;

(2)采用分项结转法计算各步骤半成品成本及产成品成本。

(3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;

答案如下:

(1)平行结转法:

步骤约当产量的计算

摘要

直接材料

直接人工

制造费用

一车间步骤约当产量

290

(200+20+30+40)

270

(200+30+20+40×50%)

270

二车间步骤约当产量

250

(200+20+30)

235

(200+20+30×50%)

235

三车间步骤约当产量

220

(200+20)

210

(200+20×50%)

210

第一车间成本计算单

第二车间成本计算单

第三车间成本计算单

产品成本汇总计算表

产品名称:

甲产品

(2)综合结转法

第一车间成本计算单

产品名称:

A半成品

第二车间成本计算单

产品名称:

B半成品

第三车间成本计算单

产品名称:

甲产品

产品成本还原计算表甲产品:

200件

(3)分项结转分步法

第一车间成本计算单

产品名称:

A半成品

第二车间成本计算单产品名称:

B半成品

第三车间成本计算单产品名称:

甲产品

二、[目的]练习产品成本计算的平行结转分步法方法---平行加工方式生产

[资料]

1、某厂生产AB产品。

第一车间生产A零件,第二车间生产B零件,第三车间将A零件、B零件装配成AB产品。

每件AB产品由A零件、B零件各一件组成。

2、A零件耗用的原材料是在生产开始时一次投入;B零件所耗用的原材料随着加工程度逐步投入。

各车间在产品完工率均为50%。

3、1999年9月份各车间生产情况如下:

计量单位:

件

项目

A零件

B零件

AB产品

期初在产品

本期投产

完工转出

期末在产品

80

800

760

120

120

720

760

80

200

760

800

160

4、各车间月初在产品成本:

车间

原材料

工资及福利费

制造费用

合计

第一车间

第二车间

第三车间

4700

2100

760

550

100

690

390

160

6150

3040

260

5、各车间本月生产费用

车间

原材料

工资及福利费

制造费用

合计

第一车间

第二车间

第三车间

14740

6400

3320

1550

912

2472

1110

1248

20532

9060

2160

[要求]

1、计算各车间应计入产品成本份额及月末在产品成本(采用约当比例法在完工产品和广义在产品之间进行费用分配)

2、编制产品成本汇总表,计算完工产品成本及单位成本。

答案如下:

广义在产品约当产量

A零件

B零件

AB产品

原材料费用

120+160

=280

80×50%+160=200

其他费用

120×50%+160=220

80×50%+160=200

160×50%

=80

产品成本计算单

第一车间:

A零件1999年9月产品产量:

800件

摘要

原材料

工资及福利费

制造费用

合计

月初在产品成本

本月生产费用

4700

14700

760

3320

690

2472

6150

20532

费用合计

分配率

完工产品成本

(计入产成品分额)

19440

18

14400

4080

4

3200

3162

3.1

2480

26682

25.1

20080

月末在产品成本

(计入广义在产品份额)

5040

880

682

6602

表中:

原材料分配率=19440÷(800+280)=18

工资及福利费分配率=4080÷(800+220)=4

制造费用分配率=3162÷(800+220)=3.1

产品成本计算单

第二车间:

B零件1999年9月产品产量:

800件

摘要

原材料

工资及福利费

制造费用

合计

月初在产品成本

本月生产费用

2100

6400

550

1550

390

1110

3040

9060

费用合计

分配率

完工产品成本

(计入产成品分额)

8500

8.5

6800

2100

2.1

1680

1500

1.5

1200

12100

12.1

9680

月末在产品成本

(计入广义在产品份额)

1700

420

300

2420

表中:

原材料分配率=8500÷(800+200)=8.5

工资及福利费分配率=2100÷(800+200)=2.1

制造费用分配率=1500÷(800+200)=1.5

产品成本计算单

第三车间:

AB产品1999年9月产品产量:

800件

摘要

原材料

工资及福利费

制造费用

合计

月初在产品成本

本月生产费用

100

912

160

1248

260

2160

费用合计

分配率

完工产品成本

(计入产成品分额)

1012

1.15

920

1408

1.6

1288

2420

2.75

2200

月末在产品成本

(计入广义在产品份额)

92

128

220

表中:

工资及福利费分配率=1012÷(800+80)=1.15

制造费用分配率=1408÷(800+80)=1.6

产品成本汇总表

产品名称:

AB1999年9月产量:

800件

车间

项目

第一

车间

第二

车间

第三

车间

工厂成

本合计

单位

成本

原材料

工资及福利费

制造费用

14400

3200

2480

6800

1680

1200

920

1280

21200

5800

4960

26.5

7.25

6.2

合计

20080

9680

2200

31960

39.95

本文档部分内容来源于网络,如有内容侵权请告知删除,感谢您的配合!

升级会员

升级会员