汽车制造及其零配件行业分析.docx

《汽车制造及其零配件行业分析.docx》由会员分享,可在线阅读,更多相关《汽车制造及其零配件行业分析.docx(15页珍藏版)》请在冰点文库上搜索。

汽车制造及其零配件行业分析

一、国内汽车行业格局简介

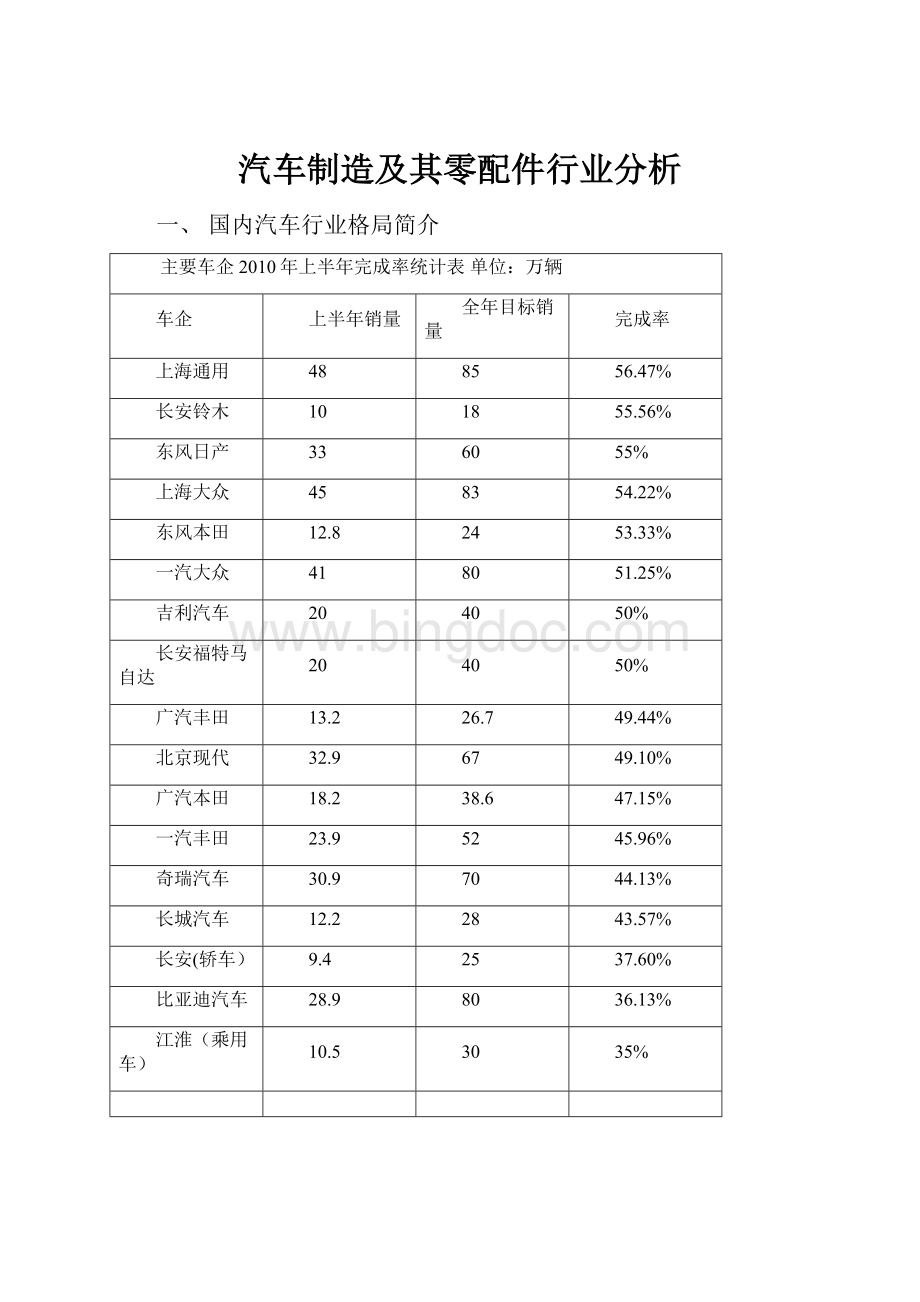

主要车企2010年上半年完成率统计表单位:

万辆

车企

上半年销量

全年目标销量

完成率

上海通用

48

85

56.47%

长安铃木

10

18

55.56%

东风日产

33

60

55%

上海大众

45

83

54.22%

东风本田

12.8

24

53.33%

一汽大众

41

80

51.25%

吉利汽车

20

40

50%

长安福特马自达

20

40

50%

广汽丰田

13.2

26.7

49.44%

北京现代

32.9

67

49.10%

广汽本田

18.2

38.6

47.15%

一汽丰田

23.9

52

45.96%

奇瑞汽车

30.9

70

44.13%

长城汽车

12.2

28

43.57%

长安(轿车)

9.4

25

37.60%

比亚迪汽车

28.9

80

36.13%

江淮(乘用车)

10.5

30

35%

今年我国汽车市场增长速度大幅度下滑,总需求增速成为新世纪以来的最低水平。

1-10月国产汽车销售1516万辆,同比增长3.15%。

汽车市场的下滑有三方面的原因:

●•经济调控导致

●•政策退出

●•北京限购

全年国内汽车需求预计1880万辆左右,同比增长2.7%

2012年汽车市场主要受三方面因素影响:

◆长期潜在增长率

◆2011年经济增长

◆政策

(1)长期潜在增长率

乘用车市场由第一个高速增长期转入第二个高速增增长期,潜在增长率由年均25%调整到15%

(2)经济增长

2012年我国经济仍将继续回落,但仍能保持9%左右的增长速度

钢铁、铁矿石价格大幅下跌

2011年我国外贸出口仍保持较快增长,1-9月出口13922.7亿美元,增长22.7%。

汇率升值有一定影响,但有限(劳动率提高、出口价格提升,人民币双向浮动)

1-9月份,社会消费品零售总额13万亿元,同比名义增长17%,低于去年1个百分点。

2012年国家将继续着力提高居民收入增长(减税、医保等)

政策

●•第三阶段燃油限值

●•新车船税

●•国V标准(提前购买)

●•公路安全保护条例实施1年

●•地方限购(不确定性)

2012汽车零部件行业资源重新整合趋势明显:

马瑞利合资富迪投资上亿长春建厂

菲亚特投资上亿长春建汽配合资厂

北京佩特来与加拿大TM4公司成立合资公司

一汽富维与德国海拉公司就组建“长春一汽富维海拉车灯有限公司”

得润电子与德国企业成立合资公司

康明斯与康豪机电合资开展发电动力业务

东风股份与湖北八一合资在襄阳建汽配厂

东风汽车与新晨动力设合资公司

河北凌云集团收购德国汽车零部件商

宁波华翔成功收购德国塞尔纳

海立美达收购兴业和兴发两家公司

得润电子募资8亿购天海电器

汽车零部件简介:

Ø发动机是为汽车行使提供动力的装置。

其作用是使燃料燃烧产生动力,然后通过底盘的传动系驱动车轮使汽车行驶。

发动机主要有汽油机和柴油机两种。

主要包括两大机构,即曲柄连杆机构、配气机构,和五大系统,即燃料供给系统、点火系统(汽油发动机)、起动系统、冷却系统和润滑系统组成。

Ø底盘的作用是支承、安装汽车发动机及其各部件、总成,形成汽车的整体造型,并接受发动机的动力,使汽车产生运动,保证正常行驶。

底盘由传动系、行驶系、转向系和制动系组成。

⏹传动系用来将发动机输出的动力传给驱动轮,并使之适合与汽车行驶的需要。

由离合器、变速器、方向传动装置、驱动桥组成。

⏹行驶系是汽车的基础,由车架、车桥、车轮与轮胎以及位于车桥和车架之间的悬挂装置组成。

⏹汽车转向系统的功能就是按照驾驶员的意愿控制汽车的行驶方向。

汽车转向系统对汽车的行驶安全至关重要,因此汽车转向系统的零件都称为保安件。

⏹制动系统是汽车上用以使外界(主要是路面)在汽车某些部分(主要是车轮)施加一定的力,从而对其进行一定程度的强制制动的一系列专门装置。

Ø车身是容纳驾驶员、乘客和货物,并构成汽车的外壳。

载重汽车车身由驾驶室的货厢组成,客车与轿车的车身由统一的外壳构成。

其他专用车辆还包括其他特殊装备等。

车身还包括车门、窗、车锁、内外饰件、附件、座椅及车前各钣金件等。

Ø电气设备由电源和用电设备组成。

电源包括发电机和蓄电池。

用电设备的内容很多,不同车型不太一样,主要有点火系、起动系、照明、仪表信号系统、空调以及其他用电设备等。

按用途市场上的零部件主要有发动机零配件、地盘配件、仪表电器件、车身及车身附件、通用件五大类,其中的机械类零部件是市场主流

电子电器和音像通讯产品则具有更高的增值潜力和更大的利润空间

从趋势看,通用化、模块化、电子及智能化、环保化、轻量化是零部件技术发展趋势,具有该特性的相关产品也是未来市场主流

由于我国零部件厂商无法满足整车快速发展的需要,多种零部件都存在进口需求

我国汽车产业集群的分布状况:

(一)长三角汽车产业集群

长三角汽车产业集群地处由上海、江苏、浙江省市组成的长三角经济区内。

长三角汽车产业是我国汽车产业重要的组成部分,同时也是长三角经济区的支柱产业之一。

上海拥有目前我国最大的轿车生产基地和全国三大汽车集团之一的上汽集团,五十多家世界一流的汽车零部件合资企业和全国种类最全、规模最大的轿车零部件工业基地;浙江拥有一大批实力雄厚的汽车零部件公司和中小零部件生产企业;江苏省有南京菲亚特、春兰汽车、上汽仪征、扬州亚星,又有盐城的东风悦达起亚。

这一地区已形成了密集的汽车工业基地,而且正在打造一条长江三角洲汽车零部件产业长廊。

(二)珠江三角洲汽车产业集群

珠江三角洲工业基地位于广东省中南部,是我国人口、城镇密集,经济最发达的地区之一,也是我国对外开放的前缘地带。

以广州为中心,黄埔、花都和南沙开发区三大汽车生产基地。

随着日本本田、日产、丰田等汽车集团的先后入驻广州,带动众多零部件配套企业相继进入,目前基本形成与各地区位内整车制造厂较固定的配套关系,日趋规模化的零部件配套板块逐渐形成。

(三)东北地区汽车产业集群

辽宁、吉林、黑龙江三省都有核心汽车企业。

吉林长春有一汽集团,黑龙江哈尔滨有哈飞汽车集团,辽宁沈阳有华晨汽车公司和金杯通用汽车公司。

东北地区汽车零部件企业也具有一定实力。

此外,东北地区还有多所国家重点高等院校,为我国汽车工业的科学研究作出了重要贡献,也输送了大量优秀人才。

(四)京津地区汽车产业集群

北京汽车工业已形成北京现代、北京吉普和北汽福田各具特色的三大汽车板块;天津有天津丰田、天津一汽、一汽华利等核心整车企业。

京津地区还有众多有实力的汽车零部件企业,如天津电装、天津斯坦雷、摩托罗拉、天津金丰、天津车桥、天津星光、北京蒙诺等企业,这些零部件企业也促进了京津地区汽车产业的进一步发展。

不仅如此,京津地区还有便捷的交通运输网络。

(五)华中地区汽车产业集群

武汉是华中地区最大都市及中心城市,我国长江中下游特大城市,是我国地域中心和内陆的市场中心。

武汉占据重要的地理位置,有极强的市场集散功能和广泛的经济辐射作用。

华中地区拥有神龙汽车襄樊零部件工厂、法雷奥汽车空调、荆州恒隆、湖北法雷奥车灯等众多有实力的零部件企业。

华中地区还有武汉理工大学、华中科技大学、湖北汽车工程学院等多所高等院校,它们为汽车技术研究和开发培养人才作出了重大贡献。

(六)西南地区汽车产业集群

重庆拥有颇具特色的汽车生产企业,其中长安汽车集团是我国最大的微车生产企业,重庆庆铃汽车股份有限公司是重要的商务用车生产企业;重庆有以生产客车为主的重庆宇通客车厂,也有以比亚迪有限公司为代表的民营汽车企业,还有由原四川汽车制造厂为主体改制组建的重庆重型汽车集团。

在重庆北部新区,规划建设以福特轿车为主体,集生产、研发、贸易、博览、文化、教育、旅游等综合功能于一体的“十里汽车城”。

这里还有一大批汽车零部件生产企业。

我国现阶段已形成的汽车产业布局,其发展初期都是以政府规划建设为主,后期则由市场力量为主导,其特点是以整车企业、合资企业为主,辅以自主开放型结合,分区位多中心,以沿海地区发展为主脉,逐渐向中西部、东北部延伸。

我国汽车产业集群与国外差距:

(一)数量上的差距

目前,我国汽车企业数量大、规模小,这对以集群化发展的汽车行业来说是非常不利的。

2008年统计数据显示,我国最大的汽车企业产量也就两百万辆左右,而日本丰田公司的产量将近九百万辆。

零部件企业的差距更大,排名第一的博世公司2007年营业收入达到634亿美元(463亿欧元),而同期潍柴以408.7686亿人民币的主营业收入额位居全国第一。

可见虽然近几年国内整车企业经过不断的并购与重组,规模发展迅速,但与国外最大的汽车企业相比还有不小的差距。

(二)产品技术水平上的差距

在整车技术尤其是关键零部件的技术水平上,与国外发达国家的差距还是很大的,尽管二十年来中外汽车合资企业如雨后春笋般出现,但无一例外,这些企业的关键技术都为外方所掌控。

直到奇瑞和吉利等民族品牌的崛起,我国才真正拥有自主的汽车产品技术,但这些企业主要生产中低端产品,相比国外的先进汽车企业,它们的技术也显得薄弱和落后。

汽车上最主要的配件,如发动机、变速器、燃油喷射系统等具有高附加值的产品,大多由国外厂商提供,国内的高端零部件市场90%以上的市场份额都在外资企业手中,国内的零部件厂商只提供音响、内饰等低附加值的产品。

(三)研发能力上的差距

我国汽车企业的研发能力和国外汽车企业相比同样存在着巨大差距,但合资企业的成立为我国汽车企业培养了一批具有研发能力的高技术人才。

由于汽车工业对国家经济的发展极为重要,因此开放后我国非常重视汽车人才的培养工作,并鼓励汽车企业与优秀的汽车院校合作,共同研发,取得了不小的成效,例如北京理工大学与多家汽车公司联合成立了新能源汽车的开发项目。

目前国内汽车企业已经初步建立了自主研发体系,除中高端轿车产品外,自主研发的整车产品基本满足了国内市场的需要,并有少量出口。

我国与国外成熟的汽车产业集群相比存在着很多不足之处,由于世贸组织要求开放市场的时间早已达到,因此我国汽车产业只能在缺乏保护的情况下与国外汽车企业进行平等竞争,这就要求集群企业在市场的调节下进一步优化,以达到最佳的组成结构和资源配置。

首先,要进一步扩大原有集群,可以考虑把附近有一定实力的省份纳入进来,甚至可以进行集群之间的合并,形成新的集群,这样就能迅速壮大集群的实力,而且更有利于增强集群的技术实力、创新能力、销售能力等。

其次,通过收购、重组、异地建厂等方式增强集群内企业的实力,进而增强集群的实力。

如在这次经济危机中吉利花费20亿美元收购沃尔沃。

当然这些举措应该是在合理的前提下进行的,既要充分考虑企业的承受能力,又要考虑市场的消化能力。

最后,进一步加强与高校、科研院所的合作,逐步完善高技术人才的引进和培养机制,培养企业的技术创新能力,增加产品的科技含量和附加值。

升级会员

升级会员