A股盈余报告的有用性研究.docx

《A股盈余报告的有用性研究.docx》由会员分享,可在线阅读,更多相关《A股盈余报告的有用性研究.docx(17页珍藏版)》请在冰点文库上搜索。

A股盈余报告的有用性研究

A股盈余报告的有用性研究

* 作者在此感谢香港科技大学会计系陈建文教授在98′中国会计教授会期间对本文所做的评论,所有遗留错误均由

作者负责。

A股盈余报告的有用性研究

———来自上海、深圳股市的实证证据*

陈 晓 陈小悦 刘 钊

(清华大学经济管理学院 100084)

处于财务报表核心地位的盈余数字(earnings)一直是各界普遍关注的对象。

一方面,盈余

数字在实际中被广泛地采用:

分析家们以盈余预测表达其对公司未来发展情况的看法;作为资

本市场上的信号,盈余调节着社会资源的配置;公司管理人员常常以增加盈余作为其决策目

标,其报酬也往往是由盈余水平所决定的。

但另一方面,由于盈余数字的权责发生制的会计基

础和盈余计算中存在的各种问题,不断有人对其作为企业盈利能力量度的可靠性提出质疑。

这些质疑主要包括:

(1)经济盈余和会计盈余之间的差异;

(2)盈余报告中的操纵和欺骗行为。

关于盈余数字有用性的实证研究由美国会计学者Ball,Brown和Beaver于1968年发起。

随后,关于同一命题的不同样本的类似研究不断被重复,研究手法、分析手段也不断改进,研究

所产生的结果常常成为制定会计政策、选择会计方法的依据。

与此形成鲜明对比的是,自

1990年中国股票市场初步形成以来,关于盈余数字有用性的实证研究几乎是空白。

原因主要

有以下两个方面:

第一,由于诸多因素的影响,中国股市是否达到市场有效尚无一致意见,而市

场有效是研究盈余数字有用性的前提假设条件。

第二,在1993至1995年间,中国上市公司数

目虽有明显增加,但由于时间跨度短,样本容量仍十分有限,对盈余数字的有用性进行实证研

究仍存在着诸多困难。

经过几年的发展,中国的股票市场已从各方面逐步走向成熟,愈来愈多

1999年第6期人们可能出于各种目的进行股票交易,如协调收支、获取和保持某种形式的股票组合、税

收考虑或由于新的信息导致其对股票的风险及收益状况形成新的估计等等。

为此,在研究交

易量对某种特定信息的反应时,应尽可能排除其它因素对研究的干扰。

有关交易量的经典研

究是由Beaver(1968)给出的,他选择了1961至1965年的143家财务年度不结束于12月31

日的NYSE上市公司作为样本,以避免每年12月到1月的由税收导致的股票交易量变动①。

他选取样本的另一个标准是在盈余公告的一周内不存在股利公告,从而在很大程度上避免了

由于股利而引发的交易量变动。

在研究中,Beaver将盈余公告期间的交易量与非盈余公告期

间的交易量做了对比分析,以对那些“正常”和“持续”(并非由信息引致)的交易量加以考虑。

Beaver的交易量反应研究结果表明盈余公告有明显的信息含量。

交易量反应研究方法以其简洁、直观的特点一直受到各国研究者们的青睐,但其缺点也十

分明显,它只能说明公告日前后股票交易量是否发生了变动,即是否受到了公告的影响,而无

法说明具体的影响程度和效果。

为此,交易量反应研究通常与股票价格反应研究相结合,以便

从更为全面的角度来考察盈余公告对市场的影响。

(二)股票价格反应研究

研究股票价格对盈余公告反应的方法较多,但主要可划分为三种:

1·股票价格波动性分析。

这一方法有着和交易量反应研究一样的特点———简洁、直观,

无须估算实际盈余与预期盈余间的差异———意外盈余(unexpectedearnings),研究结果所包含

的信息也类似于前面的交易量反应研究。

具体做法是将盈余公告期间超额回报(用市场模型

回归得到的残差项)的平方与非盈余公告期间超额回报的方差进行比较,得到比值R。

如果在

盈余公告期间存在超常的股票价格活动,则R应显著高于1。

Beaver(1968)以与前述交易量

反应研究相同的143家NYSE公司作为样本,对盈余公告期(及附近)的股票价格波动R进行

研究,得出了与股票交易量反应研究极其相似的结果:

在盈余公告期(第0周),股票价格波动

幅度比非报告期的平均水平约高出67%;在盈余公告期后的两周内,仍存在着股票价格的超

常波动(高出10%—15%)。

2·平均累计超额回报(CumulativeAverageResiduals,CAR)分析。

CAR的原理是,若盈余

公告带有信息含量,则应该观察到在公告日附近CAR有一明显增加;若市场对信息的反应是

无偏的(不存在系统性的高估或低估),则CAR应在公告日后基本保持在一定水平上。

采用市场模型,Ball和Brown(1968)以261家NYSE公司作为研究对象,以1957—1965

年为样本期间,计算了公告期(第0月)前12个月和公告期后6个月的CAR,发现意外盈余②

符号与公司股票的累计超额回报之间存在很强的相关关系,从而得出了盈余数字拥有信息含

量而对投资者有用的结论。

赵宇龙(1998)发表了第一篇关于盈余数字在中国有用性的论文,

使用Ball和Brown所采用的研究方法,通过对上海股票交易所158个盈余公告所产生的超额

回报分析,他发现盈余数字在中国含有对投资者有用的信息。

22

①

②在考察盈余信息对股票回报影响的研究中,通常使用代表新信息的意外盈余而非报告盈余。

美国税法规定在某些资产上的资本损失不仅可以抵销本年在其它资产上的资本利得,还可以冲销多达3000美元

的一般收入。

因此为了降低税负,投资者常常年底将亏本的股票抛出,再于下年1月购回。

3·回归分析。

回归分析是将研究窗口中的股票超额回报对意外盈余进行回归,以考察盈

余变化对超额回报所产生的影响,因而常被称为盈余反应系数法(ERC)。

回归模型包括单变

量回归和多元回归两类,一般需根据回归结果对解释变量系数和方程本身进行显著性检验。

BaruchLev(1989)对80年代进行的19项此类研究进行了总结,尽管样本期间从50年代到80

年代不等,对盈余预期的计算方法、是否增设其他解释变量以及窗口的选择等方面的处理也各

不相同,但研究结果却颇为相似,即虽然这些研究结果普遍支持盈余信息有用性假设,但拟合

优度普遍偏低(R2一般为2%—10%),说明意外盈余对超额回报的解释程度有限,而且即使增

加解释变量对回归效果也没有太大的帮助。

进入90年代,这一领域的研究更加深入。

例如,

运用CAR和多元回归分析方法,Ball和Kothari(1991)发现,给定风险变化,超额回报与意外

盈余正相关,与公司规模负相关。

二、中国股市对盈余公告的反应

本研究在交易量分析的基础上,运用回归分析方法,以中国深、沪两地上市的A股公司

(以下简称上市公司)为对象,对其盈余数字的有用性进行了大样本检验。

为了探讨深市和沪

市对盈余公告反应的异同,还在多处对深市、沪市和整体样本进行了对比研究。

表1主要数据来源

数据类型数据来源

股票交易数据、部分盈余数据和公告日期数据中国经济日报社

部分盈余数据和公告日期数据港澳证券公司

部分盈余数据、公告日期数据及其它股市信息中国证券报社

(一)数据来源

考虑到1993年以前上市

公司较少,市场也还未达到总

体弱型有效(陈小悦等,1997)。

从整体上,我们将本研究所涉

及的时间范围限定在1993年

以后;对于盈余公告日期,我们选用上市公司在中国证监会指定披露报刊上刊登的最早日期,

即盈余数字的最早见报日期(主要数据来源见表1)。

(二)交易量反应分析

研究交易量反应对数据的要求较低,只需要日交易量数据和盈余公告日期。

为了在可能

限度内尽量扩大样本容量,我们采用了以下样本选择标准:

1·掌握样本公司盈余公告日期

(1994—1997年);2·掌握样本公司与盈余公告日期相对应的全年日股票交易量数据。

经步骤1,从原始数据库中得到1309个样本,考虑到股利公告有可能对股票交易量产生

较大影响,我们对1993年以后的股利公告日期进行了分析,发现有10个股利公告日期与该股

票同年的盈余公告日期间距小于15天,将之予以剔除后剩余1299个。

经步骤2,又剔除了

460个欠缺股票交易量数据的样本,最终得到839个研究样本。

如前所述,在美国,影响交易量变动的另一个重要因素是发生在每年12月至次年1月的

由税收因素导致的股票交易,Beaver为了避免这一因素的影响,将研究样本严格限定在财务年

度不结束于12月31日的公司。

但在中国,这种处理没有必要。

美国股市年末发生的以减税

为目的交易起因于其资本损失可以抵税,而目前中国税制对股票交易中的资本利得和损失均

未予以考虑。

23我们构造了以下简单变量量度公告前后的相对交易量:

¨Vit=VitVi

式中,¨Vit为i股票t日相对交易量;Vit表示其t日实际日交易量;Vi表示其年均日交易量;t为

相对日期(以盈余公告日为第0天)。

考虑到不同公司规模不同,在进行综合平均时,我们以公司股票年均日交易量为权重对

¨Vit进行了加权平均。

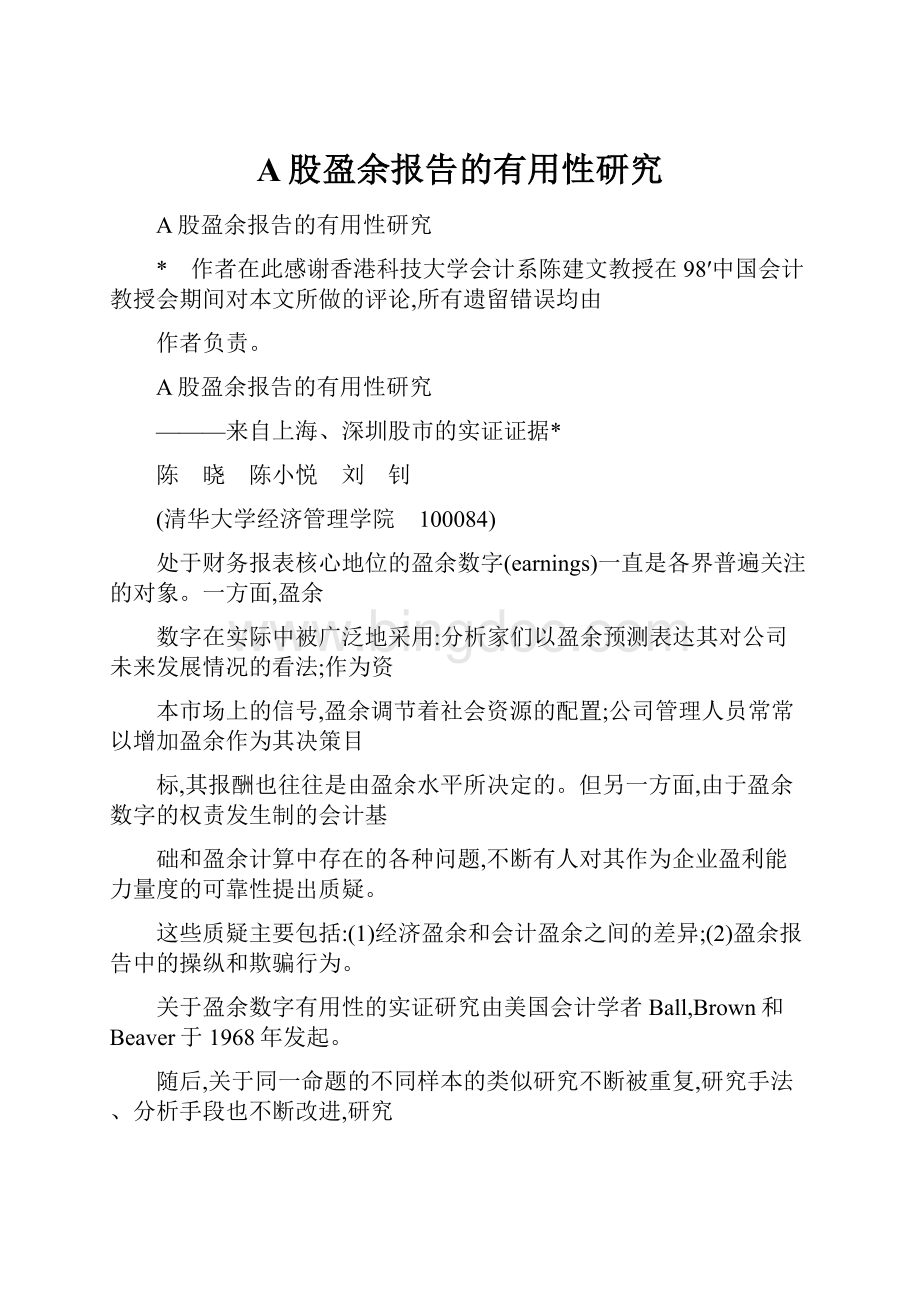

图1和图2直观地描绘了公告日前后40天相对交易量的变化趋势。

从图1和图2中可见,在盈余公告日前后,日交易量有明显增加,在盈余公告日附近,日交

易量达到年均水平的1·5—1·7倍。

亦即,股票交易量反应研究结果初步表明,在股票盈余公

告日附近确实有新的信息抵达市场,并导致交易量发生波动。

而且,与美国学者的发现类似,

存在着预示效应和公告后效应,交易量自公告日前两周开始攀升,到公告日升至最高点,而后

逐步下降,至公告后第八周回复到年均水平。

图1 全国股市日交易量反应

图2 深市、沪市日交易量反应比较

鉴于与年度盈余数字一同公布的信息很多,尤其是股利分配和配股预案(这些预案在中国

股市上有着不同寻常的影响力),交易量的波动可能由非盈余信息所导致,运用平均累计超额

回报研究方法也会有同样问题。

为了考察盈余数字的确切效应,我们决定采用较为严格的回

归分析方法,直接考察年度意外盈余在公告日附近对股票超额回报的影响。

24(三)回归分析

1·数据选取

在国外类似研究中,度量盈余的指标通常包括每股收益(EPS)、收益、净利润、投资回报率

和管理层预测等,其中以每股收益较为常见。

在我们的研究中,我们选用了上市公司的年净资

产收益率(ROA),主要原因有以下两点:

(1)在我国,配股、红股被大量使用,同股不同权,国家

股、法人股、内部职工股和社会公众股在送配股中的待遇常常不同,在做法上也比较复杂,存在

送、配、派、转、增等多种操作手法,这些因素的存在使得对EPS进行准确调整十分困难。

而选

用净资产收益率则可以避免由于发行新股、送配股等公司行为带来的股权稀释、股权变动对盈

余变量的影响,与上年数字具有直接可比性。

(2)净资产收益率是国家规定的衡量企业经营业

绩的主要经济指标之一,与每股收益一样为上市公司财务报告所必须披露的指标,在年度报告

中,净资产收益率紧跟在每股收益之后。

中国证监会证监发字[1994]131号文更规定公司在

最近3年内连续盈利,净资产收益率3年平均在10%以上,方有资格配股。

这一规定在1996

年1月演变为净资产收益率最近3年连续在10%以上。

由此可见,对投资者来说,净资产收

益率作为代表企业盈余水平指标在中国具有尤其重要的意义。

为了保证对股票β值估计的准确性和相对稳定性,并消除新上市公司所带来的不稳定因

素,我们选择了有4年以上(含4年)盈余公告数据的公司(即1994年以前上市的公司)作为研

究对象,将仅有3年以下上市历史的公司样本从数据库中删去,得到了261家上市公司的805

个公告数据。

由于缺乏前一年盈余数字,从1993年数据中剔除3个样本,从1994年数据中剔

除14个样本;由于股指形成时间晚于股票公告日期,又剔除了4个样本数据;最后,由于研究

窗口定为盈余公告日前后各20天,而我们所掌握的股票价格数据截止日为1998年4月10

日,故只能将1998年3月13日以后的20个公告数据删除。

这样,最终用于回归分析的样本

数目为764个。

其中深市330个,沪市434个,涉及256家公司。

2·计算超额回报

股票的超额回报是实际回报与正常(期望)回报间的差异。

计算“正常回报”的方法通常有

三种:

均值调整法(mean-adjusted,)、市场调整法(market-adjusted)和风险调整法(risk-ad-

justed)。

在本研究中,我们采用了最为严谨的风险调整法。

具体做法是:

先用市场模型计算股

票β值,即将股票回报对市场回报进行回归求取股票的系统风险β,然后根据资本资产定价模

型(CAPM)计算正常回报。

股票回报的市场模型为:

Rit=αi+βiRmit+εit

(1)

式中:

Rit为i股票在期间t的回报;Rmit为所在行业在期间t的市场回报;βi为i股票的系统风

险;εit为随机误差项。

在估计股票β值的过程中,我们采用了数据(每周三的收盘价),样本起点以1994年1月1

日或行业指数的起点中较晚的一个为准,样本终点则统一为1998年4月10日。

这样便保证

了在计算股票β值时,至少有150个样本数据。

在求得系统风险估计值^βi后,即可用资本资产定价模型计算股票正常回报:

r^i,t=rf+^βi(rmit-rf)

(2)

式中:

rf为无风险利率(以同期一年期定期存款利率为基准计算的日利率);t代表相对日期(盈

25余公告日t=0);r^i,t为i股票t日的正常回报;rmit为所在行业t日的市场回报。

至此,我们可以依下式计算i股票t日超额回报Δri,t:

Δri,t=ri,t-r^i,t(3)

式中:

ri,t为i股票t日实际回报。

三、计算意外盈余

在估计预期盈余的四种常用模型(时序模型、指数模型、随机游走模型和专家预测模型)

中,因中国股市形成较晚,年盈余数据的时序样本数目超过5个的情况并不多,故而在研究中

采用时序模型是不现实的;缺乏普遍认同的专家预测盈余数据则限制了专家预测模型的使用。

另一方面,在指数模型和随机游走模型间,国外学者研究表明,在对意外盈余加以估计时,随机

游走模型的效果并不差,对坏消息(即意外盈余为负值)的估计,随机游走模型的估计结果甚至

要更好一些。

因此,我们最终选用了随机游走模型估计预期盈余,即用上年的盈余作为本年度

盈余的预测值。

用公式可表达为:

E(Yi,τ)=Yi,τ-1

式中:

Yi,τ表示i公司τ年的盈余水平;Yi,τ-1为上年盈余水平,E表示期望值;τ代表财务年度。

据此,i公司τ年意外盈余ΔYi,τ可表达为本年盈余与上年盈余之差:

ΔYi,τ=Yi,τ-E(Yi,τ)=Yi,τ-Yi,τ-1(4)

四、结 果

如前所述,盈余公告效应的回归分析,主要是通过研究公告日附近股票的超额回报与意外

盈余相关关系来考察股市对意外盈余的反应。

回归模型用公式可表述为:

Δri,t=At+BtΔYi,τ+υi,t(5)

式中:

t表示相对日期(公告日t=0);At为常数;Bt为意外盈余系数;ΔYi,τ为公告年意外盈余;

υi,t为随机误差项。

在具体回归分析中,我们以公告日前后各20天的日超额收益为研究对象,分别考察了它

们对年度意外盈余的反应(见表2和表3)。

从表2和表3中,我们不难发现以下特点:

(1)与

交易量反应研究结果相吻合,回归结果显示股市对盈余公告有显著的反应。

在公告日当天,意

外盈余变量系数、系数的t检验值、方程拟合度(R2)和显著性均达到研究窗口(-20至+20)

的最大值,说明在盈余公告日存在系统性的信息效应;

(2)回归结果具有低R2的特性。

公告日

整体股市R2=3·55%;沪市R2=2·85%;深市R2=9·25%。

这一研究结果与国外市场的研究

结果基本相同,即R2一般介于2%—10%的范围;(3)在一定程度上存在着盈余的预示效应,

在公告日前6个交易日中,意外盈余对其中3个交易日的超额回报产生了显著影响。

然而,盈

余公告的后效应似乎并不明显。

纵观前局,盈余对超额回报的影响主要发生在[-6,2]日这一

区间;(4)深市回归方程的显著性强于沪市。

由表3中可见,深市的回归效果明显优于沪市,深

市对盈余变化反应的程度为沪市的5倍以上,T和F检验值也明显高于沪市。

而且,其R2高

达9·25%,与国外一般的研究报告水平相比,也是相对较高的。

为了检验深市和沪市反应是否存在系统性的差异,我们采用了Chow检验考察深、沪两市

公告日当天回归结果的差异。

Chow检验用于检验在一个总体中的不同子集在回归系数方面

是否存在显著差异。

经计算,Chow检验值为F(2,760)=12·58,而在1%的显著水平上,相应

26表2回归分析结果(模型:

Δri,t=At+BtΔYi,τ+υi,t)

相对日期ΔY的系数T检验值回归方程的F值显著水平FR2

-200·0044661·1723861·374490·2414080·001801

-190·004531·2848521·6508440·1992350·002162

-180·0034650·8560480·7328190·392240·000961

-170·0109672·282824*5·2112850·0227150·006793

-160·0043841·070321·1455850·2848140·001501

-15-0·0018-0·444290·1973970·6569570·000259

-140·0029130·7345270·539530·4628530·000708

-13-0·00483-1·247291·5557350·2126740·002037

-12-0·00213-0·554890·3079060·5791310·000404

-110·0079561·961206*3·8463290·0502190·005022

-100·0038430·9029310·8152840·3668480·001069

-9-0·00895-2·06706*4·2727220·0390660·005576

-80·0022460·5679150·3225270·570260·000423

-70·0007290·1699310·0288760·865113·79E-05

-60·0103372·091444*4·3741370·0368190·005708

-50·0106262·325309*5·4070630·0203170·007046

-40·0053180·8737240·7633940·3825440·001001

-30·0089171·7068942·9134870·0882490·003809

-20·0230123·733034*13·935540·0002030·01796

-10·0070610·8896270·7914350·3739470·001038

00·05280855·292447349*28·009998941·58E-070·035455

1.-0·00097-0·129367450·0167359370·8971012·2E-05

2.0·01727192·662059702*7·0865618580·00793010·009214

3.0·00940751·5301840482·3414632210·12638620·003063

4.-0·010836-1·9098561893·6475506610·05652690·004764

5.-0·007891-1·3576917941·8433270080·17496340·002413

6.0·00181940·3759979460·1413744560·70702310·000185

7.-0·008692-1·7155619132·9431526760·08664880·003848

8.-0·008604-1·6972418932·8806300440·09005930·003766

9.0·00116730·2249878020·0506195110·82204916·64E-05

10.-0·002995-0·6215564510·3863324220·53441950·000507

11.0·0021860·4260584160·1815257740·67018560·000238

12.0·01337012·319290868*5·3791101290·02064280·00701

13.0·00382550·6225361930·3875513110·53377560·000508

14.0·00083820·1453586380·0211291340·88446622·77E-05

15.-0·000605-0·1067170980·0113885390·91504151·49E-05

16.0·00957221·6784106032·8170621510·0936770·003683

17.-0·001875-0·3017477580·091051710·76292670·000119

18.-0·000876-0·1380567620·019059670·08902322·5E-05

19.-0·007047-1·3910189411·9349336950·16462570·002533

20.-0·003906-0·7575733190·5739173340·44894070·000753

注:

带*者在5%的水平下显著(双侧检验),样本量n=764。

27表3公告日回归结果

市场观察值个数ΔY的系数T检验值回归方程的F值显著水平FR2

深市3300·17567085·7809061533·418876021·73E-080·092466

沪市4340·03322073·5615044712·684314090·00040970·028524

全国7640·05280855·2924473428·009998941·58E-070·035455

注:

t0·01=2·326

的临界值为4·61,故深、沪两市回归方程系数不存在显著差异的原假设被拒绝。

这一差异可能隐含①着Ball和Kothari的发现,即给定风险变化,超额回报与公司的规模

负相关。

也就是说,可能是因样本公司中来自上海交易所的平均规模比来自深圳交易所要大

所造成的。

截止1994年底,上交所公司与深交所公司的平均市值分别为12·8亿元和7·68亿

元,即深交所公司的平均市值仅为上交所公司的60%。

尽管我们的数据库中缺乏单个样本公

司的规模数据,但我们研究的56家样本公司(均为1994年底前上市)占了1994年底前345家

上市公司的75%。

五、结 论

本文从两个不同的角度研究了盈余报告在我国A股市场上的有用性,证实在中国A股这

一独特的新兴资本市场上,盈余数字同样具有很强的信息含量。

它意味,像在发达资本市场上

一样,尽管投资者能从其它渠道了解企业的经营状况,盈余数字对他们而言有着不可替代的作

用。

亦即,盈余数字的有用性并不因中国会计准则、股市监管方法和力度与发达国家相比存在

一定差距而消失。

结论的意义还在于,尽管中国股市的历史相对较短,会计准则尚不完善,会计从业人员的

素质有待提高,财务报告中的操纵和欺骗行

升级会员

升级会员