计量作业doc.docx

《计量作业doc.docx》由会员分享,可在线阅读,更多相关《计量作业doc.docx(50页珍藏版)》请在冰点文库上搜索。

计量作业doc

计量经济学作业数应122班

4.6解:

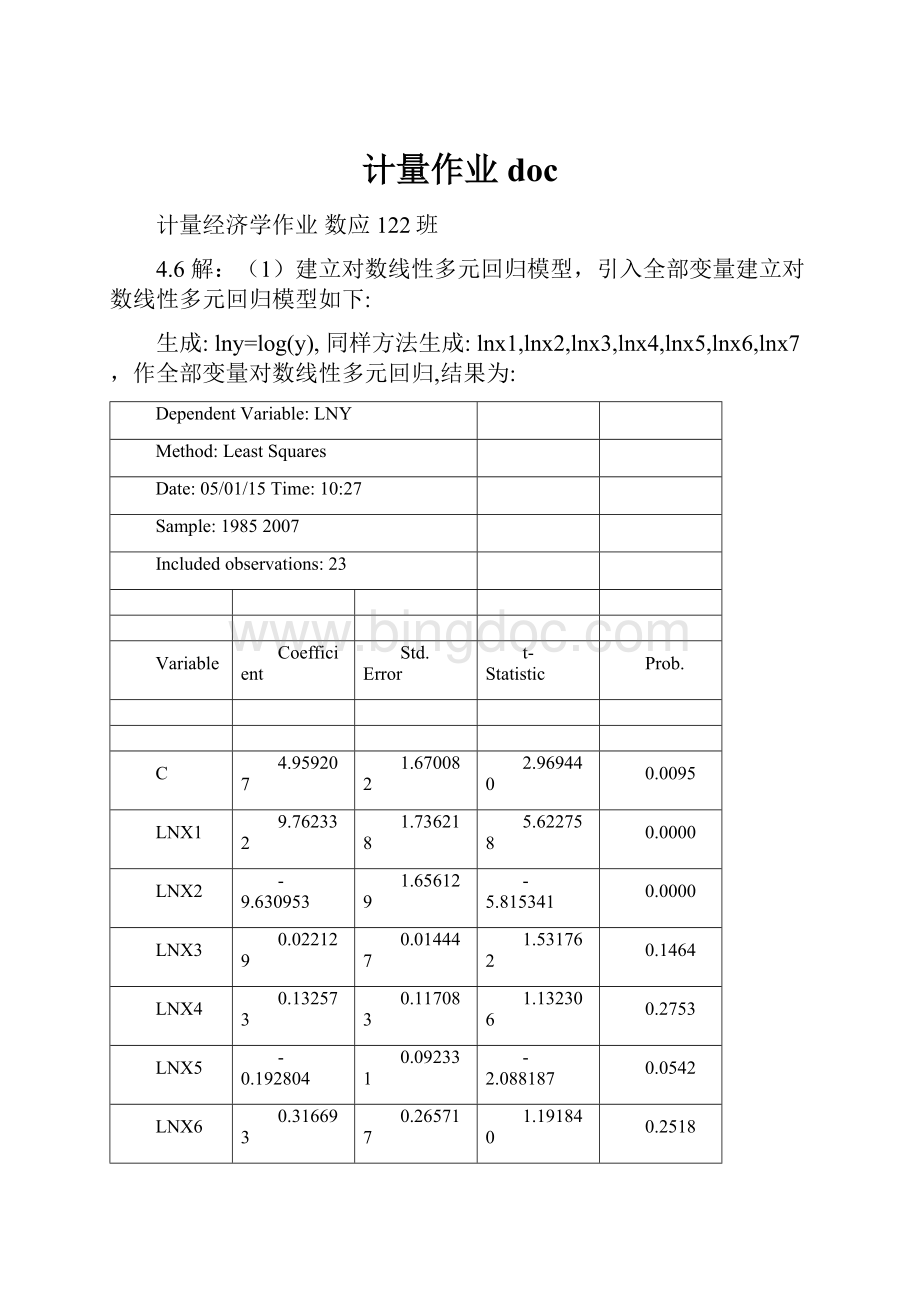

(1)建立对数线性多元回归模型,引入全部变量建立对数线性多元回归模型如下:

生成:

lny=log(y),同样方法生成:

lnx1,lnx2,lnx3,lnx4,lnx5,lnx6,lnx7,作全部变量对数线性多元回归,结果为:

DependentVariable:

LNY

Method:

LeastSquares

Date:

05/01/15Time:

10:

27

Sample:

19852007

Includedobservations:

23

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

4.959207

1.670082

2.969440

0.0095

LNX1

9.762332

1.736218

5.622758

0.0000

LNX2

-9.630953

1.656129

-5.815341

0.0000

LNX3

0.022129

0.014447

1.531762

0.1464

LNX4

0.132573

0.117083

1.132306

0.2753

LNX5

-0.192804

0.092331

-2.088187

0.0542

LNX6

0.316693

0.265717

1.191840

0.2518

LNX7

1.022748

0.415586

2.460980

0.0265

R-squared

0.994482

Meandependentvar

11.78614

AdjustedR-squared

0.991907

S.D.dependentvar

0.342695

S.E.ofregression

0.030828

Akaikeinfocriterion

-3.852552

Sumsquaredresid

0.014256

Schwarzcriterion

-3.457597

Loglikelihood

52.30435

Hannan-Quinncriter.

-3.753222

F-statistic

386.2196

Durbin-Watsonstat

1.756718

Prob(F-statistic)

0.000000

从修正的可决系数和F统计量可以看出,全部变量对数线性多元回归整体对样本拟合很好,,各变量联合起来对能源消费影响显著。

可是其中的lnX3、lnX4、lnX6对lnY影响不显著,而且lnX2、lnX5的参数为负值,在经济意义上不合理。

所以这样的回归结果并不理想。

(2)预料此回归模型会遇到多重共线性问题,因为国民总收入与GDP本来就是一对关联指标;而工业增加值、建筑业增加值、交通运输邮电业增加值则是GDP的组成部分。

这两组指标必定存在高度相关。

解释变量国民总收入(亿元)X1(代表收入水平)、国内生产总值(亿元)X2(代表经济发展水平)、工业增加值(亿元)X3、建筑业增加值(亿元)X4、交通运输邮电业增加值(亿元)X5(代表产业发展水平及产业结构)、人均生活电力消费(千瓦小时)X6(代表人民生活水平提高)、能源加工转换效率(%)X7(代表能源转换技术)等很可能线性相关,计算相关系数如下:

LNX1

LNX2

LNX3

LNX4

LNX5

LNX6

LNX7

LNX1

1.000000

0.999970

0.904404

0.996897

0.993628

0.997198

0.708411

LNX2

0.999970

1.000000

0.903825

0.997179

0.993886

0.996818

0.709053

LNX3

0.904404

0.903825

1.000000

0.903149

0.885105

0.899617

0.670267

LNX4

0.996897

0.997179

0.903149

1.000000

0.989485

0.989932

0.708962

LNX5

0.993628

0.993886

0.885105

0.989485

1.000000

0.994070

0.667196

LNX6

0.997198

0.996818

0.899617

0.989932

0.994070

1.000000

0.685726

LNX7

0.708411

0.709053

0.670267

0.708962

0.667196

0.685726

1.000000

可以看出lnx1与lnx2、lnx3、lnx4、lnx5、lnx6之间高度相关,许多相关系数高于0.900以上。

如果决定用表中全部变量作为解释变量,很可能会出现严重多重共线性问题。

(3)因为存在多重共线性,解决方法如下:

A:

修正理论假设,在高度相关的变量中选择相关程度最高的变量进行回归建立模型:

而对变量取对数后,能源消费总量的对数与人均生活电力消费的对数相关程度最高,可建这两者之间的回归模型。

如

B:

进行逐步回归,直至模型符合需要研究的问题,具有实际的经济意义和统计意义。

采用逐步回归的办法,去检验和解决多重共线性问题。

分别作

对

的一元回归,结果如下:

一元回归结果:

变量

lnX1

lnX2

lnX3

lnX4

lnX5

lnX6

lnX7

参数估计值

0.316

0.315

0.277

0.297

0.273

0.421

8.73

t统计量

14.985

14.62

9.718

13.22

11.717

16.173

4.648

可决系数

0.914

0.911

0.818

0.893

0.867

0.926

0.507

调整可决系数

0.910

0.906

0.809

0.888

0.861

0.922

0.484

其中加入lnX6的方程调整的可决系数最大,以lnX6为基础,顺次加入其他变量逐步回归。

结果如下表:

变量

lnX1

lnX2

lnX3

lnX4

lnX5

lnX6

lnX7

lnX6

lnX1

-0.186

(-0.698)

0.666

(1.891)

0.920

lnX6

lnX2

-0.251

(-1.021)

0.753

(2.308)

0.922

lnX6

lnX3

0.061

(1.548)

0.341

(5.901)

0.927

lnX6

lnX4

-0.119

(-0.897)

0.585

(3.167)

0.921

lnX6

lnX5

-0.623

(-7.127)

1.344

(10.314)

0.977

lnX6

lnX7

0.391

(11.071)

0.924

经比较,新加入lnX5的方程调整可决系数改进最大,各参数的t检验也都显著,但是lnX5参数的符号与经济意义不符合。

若再加入其他变量后的逐步回归,若剔除不显著的变量和无经济意义的变量后,仍为第一步所建只包含lnX6的一元回归模型。

如果需要建立多元线性回归模型,则需寻找新的变量或改变模型形式。

例如,不取对数作全部变量多元线性回归,结果为:

DependentVariable:

Y

Method:

LeastSquares

Date:

05/01/15Time:

11:

30

Sample:

19852007

Includedobservations:

23

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-28023.73

94945.12

-0.295157

0.7719

X1

10.68885

3.034175

3.522820

0.0031

X2

-12.43067

3.675319

-3.382201

0.0041

X3

0.265643

0.190824

1.392080

0.1842

X4

22.60071

10.19131

2.217646

0.0424

X5

0.874955

2.953978

0.296195

0.7711

X6

909.0161

345.5062

2.630969

0.0189

X7

1444.437

1382.319

1.044938

0.3126

R-squared

0.989801

Meandependentvar

139364.6

AdjustedR-squared

0.985041

S.D.dependentvar

51705.05

S.E.ofregression

6323.831

Akaikeinfocriterion

20.61025

Sumsquaredresid

6.00E+08

Schwarzcriterion

21.00520

Loglikelihood

-229.0178

Hannan-Quinncriter.

20.70958

F-statistic

207.9591

Durbin-Watsonstat

1.316360

Prob(F-statistic)

0.000000

可以看出还是有严重多重共线性。

作逐步回归:

分别作Y对x1,x2,x3,x4,x5,x6,x7的一元回归得到:

变量

X1

X2

X3

X4

X5

X6

X7

参数估计值

0.7333

0.7353

1.6655

13.1909

10.8980

678.0058

19332.30

t统计量

26.4698

25.3627

18.0257

25.9636

13.5147

22.4229

4.7024

0.9709

0.9684

0.9393

0.9697

0.8969

0.9599

0.5129

0.9695

0.9669

0.9364

0.9683

0.8920

0.9580

0.4897

以X1为基础加入其他变量,结果为:

X1

X2

X3

X4

X5

X6

X7

X1,X2

6.6399(0.0022)

-5.9308

(0.0054)

0.9785

X1,X3

0.5512

(0.0000)

0.4349

(0.0821)

0.9726

X1,X4

0.5040

(0.3356)

4.1326

(0.6580)

0.9683

X1,X5

1.0516

(0.0000)

-5.0269

(0.013)

0.9766

X1,X6

1.0075

(0.0088)

-255.80

(0.438)

0.9690

X1,X7

0.7499

(0.0000)

-813.44

(0.5988)

0.9684

注:

括号中为p值.

可以发现加入X2、X5、X6、X7后参数的符号不合理,加入X4后并不显著。

而且这里的lnX2和lnX5的参数符号为负,在经济意义上并不合理。

说明多重共线性影响仍然很严重。

只有加入X3后修正的可决系数有所提高,而且参数符号的经济意义合理,X3参数估计值的p值为0.0821,在10%的显著性水平下是显著的。

所以相对较为合理的模型估计结果可以为:

DependentVariable:

Y

Method:

LeastSquares

Date:

05/01/15Time:

12:

56

Sample:

19852007

Includedobservations:

23

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

80927.77

2820.739

28.69027

0.0000

X1

0.551207

0.102862

5.358687

0.0000

X3

0.434862

0.237526

1.830795

0.0821

R-squared

0.975077

Meandependentvar

139364.6

AdjustedR-squared

0.972585

S.D.dependentvar

51705.05

S.E.ofregression

8561.105

Akaikeinfocriterion

21.06895

Sumsquaredresid

1.47E+09

Schwarzcriterion

21.21706

Loglikelihood

-239.2930

Hannan-Quinncriter.

21.10620

F-statistic

391.2352

Durbin-Watsonstat

0.693836

Prob(F-statistic)

0.000000

5.2解:

(1)运用Eviews软件,做出一元回归模型,得出一元线性回归结果:

DependentVariable:

Y

Method:

LeastSquares

Date:

05/01/15Time:

13:

29

Sample:

160

Includedobservations:

60

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

9.347522

3.638437

2.569104

0.0128

X

0.637069

0.019903

32.00881

0.0000

R-squared

0.946423

Meandependentvar

119.6667

AdjustedR-squared

0.945500

S.D.dependentvar

38.68984

S.E.ofregression

9.032255

Akaikeinfocriterion

7.272246

Sumsquaredresid

4731.735

Schwarzcriterion

7.342058

Loglikelihood

-216.1674

Hannan-Quinncriter.

7.299553

F-statistic

1024.564

Durbin-Watsonstat

1.790431

Prob(F-statistic)

0.000000

该模型样本回归估计式的书写形式为:

(2)首先,用Goldfeld-Quandt法进行检验。

将样本X按递增顺序排序,去掉中间1/4的样本,再分为两个部分的样本,即

。

分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和,即

DependentVariable:

Y1

Method:

LeastSquares

Date:

05/01/15Time:

19:

47

Sample(adjusted):

122

Includedobservations:

22afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

12.53695

7.069578

1.773365

0.0914

X1

0.605911

0.063910

9.480730

0.0000

R-squared

0.817990

Meandependentvar

78.63636

AdjustedR-squared

0.808890

S.D.dependentvar

12.56050

S.E.ofregression

5.490969

Akaikeinfocriterion

6.330594

Sumsquaredresid

603.0148

Schwarzcriterion

6.429780

Loglikelihood

-67.63654

Hannan-Quinncriter.

6.353960

F-statistic

89.88424

Durbin-Watsonstat

1.136382

Prob(F-statistic)

0.000000

DependentVariable:

Y2

Method:

LeastSquares

Date:

05/01/15Time:

19:

51

Sample(adjusted):

122

Includedobservations:

22afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-39.54393

27.08272

-1.460116

0.1598

X2

0.841215

0.113266

7.426927

0.0000

R-squared

0.733898

Meandependentvar

160.8182

AdjustedR-squared

0.720593

S.D.dependentvar

21.13367

S.E.ofregression

11.17103

Akaikeinfocriterion

7.751033

Sumsquaredresid

2495.840

Schwarzcriterion

7.850219

Loglikelihood

-83.26137

Hannan-Quinncriter.

7.774399

F-statistic

55.15924

Durbin-Watsonstat

0.610587

Prob(F-statistic)

0.000000

由上面两个表格中的可以得出数据

求F统计量为:

给定

,查F分布表,得临界值为

。

比较临界值与F统计量值,有

=4.1390>

,说明该模型的随机误差项存在异方差。

其次,用White法进行检验。

具体结果见下表:

HeteroskedasticityTest:

White

F-statistic

6.301373

Prob.F(2,57)

0.0034

Obs*R-squared

10.86401

Prob.Chi-Square

(2)

0.0044

ScaledexplainedSS

9.912825

Prob.Chi-Square

(2)

0.0070

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

05/01/15Time:

20:

02

Sample:

160

Includedobservations:

60

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-10.03614

131.1424

-0.076529

0.9393

X

0.165977

1.619856

0.102464

0.9187

X^2

0.001800

0.004587

0.392469

0.6962

R-squared

0.181067

Meandependentvar

78.86225

AdjustedR-squared

0.152332

S.D.dependentvar

111.1375

S.E.ofregression

102.3231

Akaikeinfocriterion

12.14285

Sumsquaredresid

596790.5

Schwarzcriterion

12.24757

Loglikelihood

-361.2856

Hannan-Quinncriter.

12.18381

F-statistic

6.30137

升级会员

升级会员