中国进出口总额影响因素分析.docx

《中国进出口总额影响因素分析.docx》由会员分享,可在线阅读,更多相关《中国进出口总额影响因素分析.docx(17页珍藏版)》请在冰点文库上搜索。

中国进出口总额影响因素分析

中国进出口总额的影响因素分析

摘要:

本文利用相关理论,用R语言软件处理数据,采用计量经济学的分析方法,对中国的进出口总额因素进行实证分析。

建立多元回归分析线性模型,结果证实国内生产总值GDP,实际利用外资额,全社会固定资产投资,城乡居民人民币储蓄存款年底余额,外汇储备这5个因素与我国进口总额成正相关关系,全社会固定资产投资,人民币对美元汇率与我国正出口成负相关关系,而且GDP因素对进出口总额影响最大。

关键词:

进出口总额GDP全社会固定资产投资实际利用外资额城乡储蓄额外汇储备汇率相关分析多元回归R语言软件

一、引言

自改革开放以来我国的对外贸易不断扩大,加入WTO更为国内的企业提供了更多公平竞争的机会,中国俨然成为了贸易大国,但是贸易大国不一定的贸易强国,我们知道对外贸易对我国的经济起着不可小处的作用,可中国目前面临着一个棘手的问题,国内消费需求对GDP的贡献率很低,而且比重还呈现下降趋势,说明我国GDP对外贸易的依赖程度之重,所以为了保持我国GDP持续稳定增长,保持国际市场的竞争力,增加对外贸易就很有必要了。

就目前理论研究来看,影响我国进出口发展的因素主要有国内生产总值GDP,实际利用外资额,城乡居民人民币储蓄存款年底余额,全社会固定资产投资,外汇储备,人民币对美元汇率等。

本文就以上因素与进出口总额的实证分析,以及验证他们的关系。

二、各因素对我国进出口贸易的影响原理。

1、国内生产总值(GDP)----X1。

2006年我国外贸总额达到我国GDP的65%,尽管真实性有待考究,可从反面角度看中国消费需求占GDP的比重从1999年的61,16%逐年下降到2007年只有48.79%,下降了将近20个点,也正是我国的内需不足才使得我的进出口贸易总额不断增加,外贸总额占GDP的比例从1999年的44%逐年增长到2007年占62.8%%,显然国内生产总值的不断飞升离不开我国的对外贸易的贡献。

因此GDP作为衡量进出口贸易总额的重要因素。

2、全社会固定资产投资总额--X2。

固定资产的投入可以引起国内产业结构的调整,改善投资环境,提高国内企业竞争力,对对外贸易的总额有比较直接的影响。

3、实际利用外资金额--X3。

实际利用外资金额包括对外借款额,外商直接投资和外商其他投资。

我国进出口额增量60%以上是由外商投资个体企业哟哟其实制造业,在外商投资中制造业占七成,外资主要投向制造业使得中国制造加工业日益融入全球生产,如果外资不断进入那么中国的进出口将保持高速增长。

相反外资撤走对我国的打击将是很大的,所以实际利用外资金额这一因素很重要。

4、人民币兑美元年平均汇价------X4。

这个因素对外贸而言是一个相当重要的因素。

我国长期实行人民币跟美元的有管制的浮动汇率制度,不能自由进行外汇交易。

每进行一笔进出口贸易之后,厂商都要计算自己的换汇成本,并以之与当期外汇汇率作比较,虽然我国汇率波动一直不是很大,发展比较稳定,但可以作为一个因素进行考虑。

5、外汇储备-------X5。

6、此因素与对外贸易直接相关。

城乡居民储蓄存款年底余额-----X6。

此因素一定程度上代表国内市场的购买力,从而一定程度上影响贸易额。

三、数据的收集与模型的建立

3.1综合考虑影响对外贸易进出口总额因素收集数据整理如下表:

表3.1

进出口总额(人民币)(亿元)

GDP(亿元)

固定投资(亿元)

实际外资(亿元)

汇率(%)

储蓄(亿元)

外汇储备(亿美元)

Y

X1

X2

X3

X4

X5

X6

1994年

20381.90

48197.86

17042.1

432.13

8.6187

21518.8

516.2

1995年

23499.90

60793.73

20019.3

481.33

8.351

29662.3

735.97

1996年

24133.80

71176.59

22913.5

548.05

8.3142

38520.8

1050.29

1997年

26967.20

78973.03

24941.1

644.08

8.2898

46279.8

1398.9

1998年

26849.70

84402.28

28406.2

585.57

8.2791

53407.47

1449.59

1999年

29896.20

89677.05

29854.7

526.59

8.2783

59621.83

1546.75

2000年

39273.20

99214.55

32917.7

593.56

8.2784

64332.38

1655.74

2001年

42183.60

109655.17

37213.5

496.72

8.277

73762.43

2121.65

2002年

51378.20

120332.69

43499.9

550.11

8.277

86910.65

2864.07

2003年

70483.50

135822.76

55566.61

561.4

8.277

103617.65

4032.51

2004年

95539.00

159878.34

70477.43

640.72

8.2768

119555.39

6099.32

2005年

116921.80

184937.37

88773.61

638.05

8.1917

141050.99

8188.72

2006年

140974.00

216314.43

109998.16

670.76

7.9718

161587.3

10663.4

2007年

166863.70

265810.31

137323.94

783.39

7.604

172534.19

15282.49

2008年

179921.47

314045.43

172828.4

952.53

6.9451

217885.35

19460.3

2009年

150648.06

340902.81

224598.77

918.04

6.831

260771.66

23991.52

2010年

201722.15

401512.8

251683.77

1088.21

6.7695

303302.49

28473.38

2011年

236401.99

473104.05

311485.13

1176.98

6.4588

343635.89

31811.48

数据来源:

中华人民共和国国家统计局

(1).GDP表示国内生产总值;

(2).固定投资为全社会固定资产投资总额;

(3).储蓄为城乡居民储蓄存款年底余额;

(4).实际外资为实际利用外资金额。

(5).汇率为人民币兑美元年平均汇价

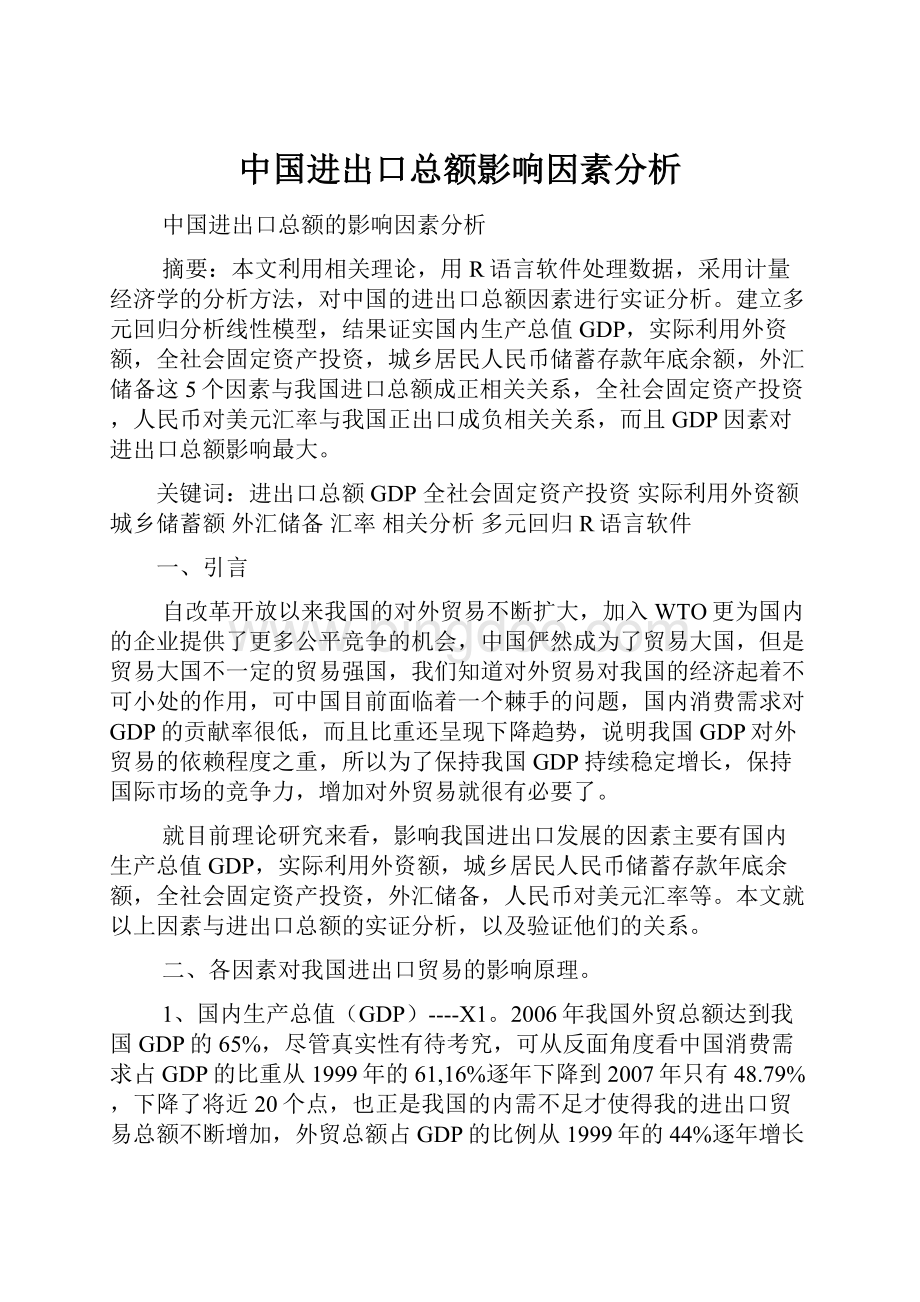

图3.1:

进出口贸易总额与因素之间的关系

上图1是进出口总贸易额与其余6各因素的直观图,那么着6各因素那个相关性最强呢?

得有具体的数据解释上图3.1,将进出口贸易与其余6个因素进行相关分析。

得出如下结果:

表3.2

X1GDP(亿元)

X2固定资产(亿元)

实际外资额(亿元)

X4汇率(%)

X5储蓄(亿元)

X6外汇储备(亿美元)

Y进出口总额(亿元)

0.9735

0.9492

0.9225

-0.9031

0.9665

0.9539

由表3.2可以得知,进出口总额与GDP、投资、实际利用外资额、城乡储蓄额、外汇储备和汇率之间的关系都非常的密切(r>0.9,p<0.001),其中我国外贸进出口总额与X1国内生产总值的相关性最强,刚好可以与图3.1相解释。

3.2设定方程为:

Y=B0+B1X1+B2X2+B3X3+B4X4+B5X5+B6X6;

运用回归分析估计方法对上式中的参数进行估计,利用R语言软件的到回归分析方法结果如下:

Coefficients:

表3.3

Estimate

Std.Error

tvalue

Pr(>|t|)

(Intercept)

-5.434e+05

1.764e+05

-3.080

0.010471*

X1

1.650e+00

2.836e-01

5.819

0.000116***

X2

-1.226e+00

3.626e-01

-3.381

0.006135**

X3

-2.922e+01

5.255e+01

-0.556

0.589330

X4

6.095e+04

1.949e+04

3.128

0.009617**

X5

-5.612e+01

2.991e+01

-1.876

0.087385.

X6

6.749e+00

3.287e+00

2.053

0.064637

=(-543400+1.65X1-1.226X2-29.92X3+60950X4-56.12X5+6.749X6)

四.模型的检验

4.1经济意义检验

模型估计结果说明,在其他条件不变的条件下:

当年GDP每增长1亿元进出口总额就会增加1.65亿元;当投资每增长1亿元进出口总额就会减少1.226亿元;当实际利用外资额每增长1亿元进出口总额就会减少29.92亿元;当汇率每增长1个点进出口总额就会增加60950亿元;当城乡储蓄额每增长1亿元进出口总额就会减少56.12亿元;当外汇储备每增长1亿美元元进出口总额就会增加6.749亿元。

除汇率影响外,其余的和经验分析相一致。

汇率因素可能和其他因素存在多种共线性。

4.2以下是利用Eviews的OLS方法的出结果

由此可见,该模型=0.989,=0.982可决系数很高,F检验值163.28,明显显着,但当,,只有X1和X4的系数t检验不显着。

这表明存在严重的多重共线性。

五.多重共线性:

5.1检验

用R语言计算变量间的相关系数

YX1X2X3X4X5X6

Y1.00000.97350.94920.9225-0.90310.96650.9539

X10.97351.00000.99360.9687-0.96610.99620.9929

X20.94920.99361.00000.9681-0.97270.99060.9969

X30.92250.96870.96811.0000-0.97270.95860.9717

X4-0.9031-0.9661-0.9727-0.97271.0000-0.9550-0.9778

X50.96650.99620.99060.9586-0.95501.00000.9879

X60.95390.99290.99690.9717-0.97780.98791.0000

可见,各变量相互之间相关系数较高,证实存在严重多重共线性。

5.2修正多重共线性

运用OLS方法逐一求Y对各个解释变量的回归,结合经济意义和统计检验选出拟合效果最好的一元线性回归方程。

结果如下:

变量

x1

x2

x3

x4

x5

x6

参数估计值

0.546

0.751

307.268

-96338.9

0.709

6.584

t统计值

17.019

12.063

9.559

-8.41

15.051

12.713

0.948

0.901

0.851

0.8155

0.934

0.91

0.944

0.895

0.842

0.804

0.93

0.904

其中X1的最大,以X1为基础,顺次加入其它变量逐步回归:

变量

X1

X2

X3

X4

X5

X6

X1,X2

1.336

(6.365)

-1.12

(-3.78)

0.97

X1,X3

0.728

(5.842)

-111.15

(-1.5)

0.948

X1,X4

0.850

(8.55)

59781.2

(3.163)

0.969

X1,X5

0.796

(2.112)

-0.327

(-0.665)

0.942

X1,X6

1.048

(4.245)

-6.213

(-2.046)

0.954

其中X1的最大,以X1为基础,顺次加入其它变量逐步回归:

变量

X1

X2

X3

X4

X5

X6

X1,X2

1.336

(6.365)

-1.12

(-3.78)

0.96967

X1,X3

0.728

(5.842)

-111.15

(-1.5)

0.9484

X1,X4

0.850

(8.55)

59781.2

(3.163)

0.9686

X1,X5

0.796

(2.112)

-0.327

(-0.665)

0.942

X1,X6

1.048

(4.245)

-6.213

(-2.046)

0.954

经过比较,引入变量X4改进较大,而且参数t检验最明显,选择保留X5,再引入其它的变量逐步回归,结果如下:

变量

X1

X2

X3

X4

X5

X6

X1,X4,X2

1.3287

(7.092)

-0.836

(-2.842)

38082.67(2.195)

0.9758

X1,X4,X3

0.849

(7.22)

0.8198

(0.01)

59926.19(2.067)

0.962

X1,X4,X5

1.549

(4.859)

73259.34(4.135)

-0.828

(-2.28)

0.972

X1,X4,X6

0,954

(4.22)

52162.09(4.22)

-1.773

(-0.518)

0.962

引入变量均不能再引进,且引入各参数t检验不显着,可以认为逐步回归终止。

下面是对X2、X4的回归结果:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/28/13Time:

20:

09

Sample:

19942011

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-534902.7

166844.28

-3.205999

0.00589

X1

0.0993833

8.5512912

0.0000

X4

59781.1991

18898.111

3.1633425

0.0064

R-squared

Meandependentvar

91335.52

AdjustedR-squared

S.D.dependentvar

71464.58

13481.5418

Akaikeinfocriterion

22.0070

Sum/squaredresid

2.73E+9

Schwarzcriterion

22.155437

Loglikelihood

-195.06338

F-statistic

231.34800

Durbin-Watsonstat

Prob(F-statistic)

0.00000

以下是进行修正后的回归方程:

=-5434902.7+0.8499*X1+59781.2*X4,由于修正的R=0.9699可以知道,该模型显着。

以上分析贸易进出口总额与GDP以及汇率都成高速增长,当贸易进出口总额增加一个单位,GDP增长0.8499个单位,同时人民币兑美元年平均汇价同比增加59781.2的单位。

data1=read.table("clipboard",header=T)

>cor(data1)

Y

X1

X2

X3

X4

X5

X6

Y

1.0000

0.9735

0.9492

0.9225

-0.9031

0.9665

0.9539

X1

0.9735

1.0000

0.9936

0.9687

-0.9661

0.9962

0.9929

X2

0.9492

0.9936

1.0000

0.9681

-0.9727

0.9906

0.9969

X3

0.9225

0.9687

0.9681

1.0000

-0.9727

0.9586

0.9717

X4

-0.9031

-0.9661

-0.9727

-0.9727

1.0000

-0.9550

-0.9778

X5

0.9665

0.9962

0.9906

0.9586

-0.9550

1.0000

0.9879

X6

0.9539

0.9929

0.9969

0.9717

-0.9778

0.9879

1.0000

>pairs(data1)

>corr.test(data1)

corrtest:

Y

X1

X2

X3

X4

X5

X6

Y

0.00

0.00

0.00

0.00

0.00

0.00

0

X1

17.02

0.00

0.00

0.00

0.00

0.00

0

X2

12.06

35.19

0.00

0.00

0.00

0.00

0

X3

9.56

15.62

15.45

0.00

0.00

0.00

0

X4

-8.41

-14.96

-16.77

-16.77

0.00

0.00

0

X5

15.05

45.96

28.99

13.47

-12.87

0.00

0

X6

12.71

33.45

50.71

16.44

-18.66

25.47

0

loweristvalue,upperispvalue

>fm=lm(Y~X1+X2+X3+X4+X5+X6,data=data1)

>fm

fm

Call:

lm(formula=Y~X1+X2+X3+X4+X5+X6,data=data1)

Coefficients:

(Intercept)X1X2X3X4

-5.434e+051.650e+00-1.226e+00-2.922e+016.095e+04

X5X6

-5.612e-016.749e+00

>summary(fm)

Call:

lm(formula=Y~X1+X2+X3+X4+X5+X6,data=data1)

Residuals:

Min1QMedian3QMax

-12646.7-3932.9711.21890.214659.8

Coefficients:

EstimateStd.ErrortvaluePr(>|t|)

(Intercept)-5.434e+051.764e+05-3.0800.010471*

X11.650e+002.836e-015.8190.000116***

X2-1.226e+003.626e-01-3.3810.006135**

X3-2.922e+015.255e+01-0.5560.589330

X46.095e+041.949e+043.1280.009617**

X5-5.612e-012.991e-01-1.8760.087385.

X66.749e+003.287e+002.0530.064637.

---

Signif.codes:

0‘***’0.001‘**’0.01‘*’0.05‘.’0.1‘’1

Residualstandarderror:

9333on11degreesoffreedom

MultipleR-squared:

0.989,AdjustedR-squared:

0.9829

F-statistic:

164.3on6and11DF,p-value:

4.115e-10

>

Y=data1$Y;Yhat=fm$fit;resid=fm$resid

>cbind(Y,Yhat,resid,rerror=resid/Yhat*100)

Y

Yhat

resid

rerror

1994年

20381.9

19326.56

1055.3424

5.4605812

1995年

23499.9

15624.53

7875.3684

50.4038685

1996年

24133.8

22170.03

1963.7656

8.8577474

1997年

26967.2

26257.10

710.0970

2.7043995

1998年

26849.7

28369.17

-1519.4727

-5.3560698

1999年

29896.2

34141.52

-4245.3242

-12.4344894

2000年

39273.2

42268.90

-2995.6995

-7.0872427

2001年

42183.6

54830.33

-12646.7349

-23.0652155

2002年

51378.2

60818.17

-9439.9693

-15.5216269

2003年

70483.5

69771.22

712.2787

1.0208775

2004年

95539.0

93869.63

1669.3691

1.7783910

2005年

116921.8

109728.50

7193.2973

6.5555413

2006年

140974.0

126314.15

14659.8467

11.6058623

2007年

166863.7

173829.74

-6966.0392

-4.0073921

2008年

升级会员

升级会员