财务报告分析第3版课后答案.docx

《财务报告分析第3版课后答案.docx》由会员分享,可在线阅读,更多相关《财务报告分析第3版课后答案.docx(19页珍藏版)》请在冰点文库上搜索。

财务报告分析第3版课后答案

《财务报告分析》第一章综合练习答案

四、综合计算及分析题

1、垂直分析与比率分析。

编制资产负债表垂直分析表

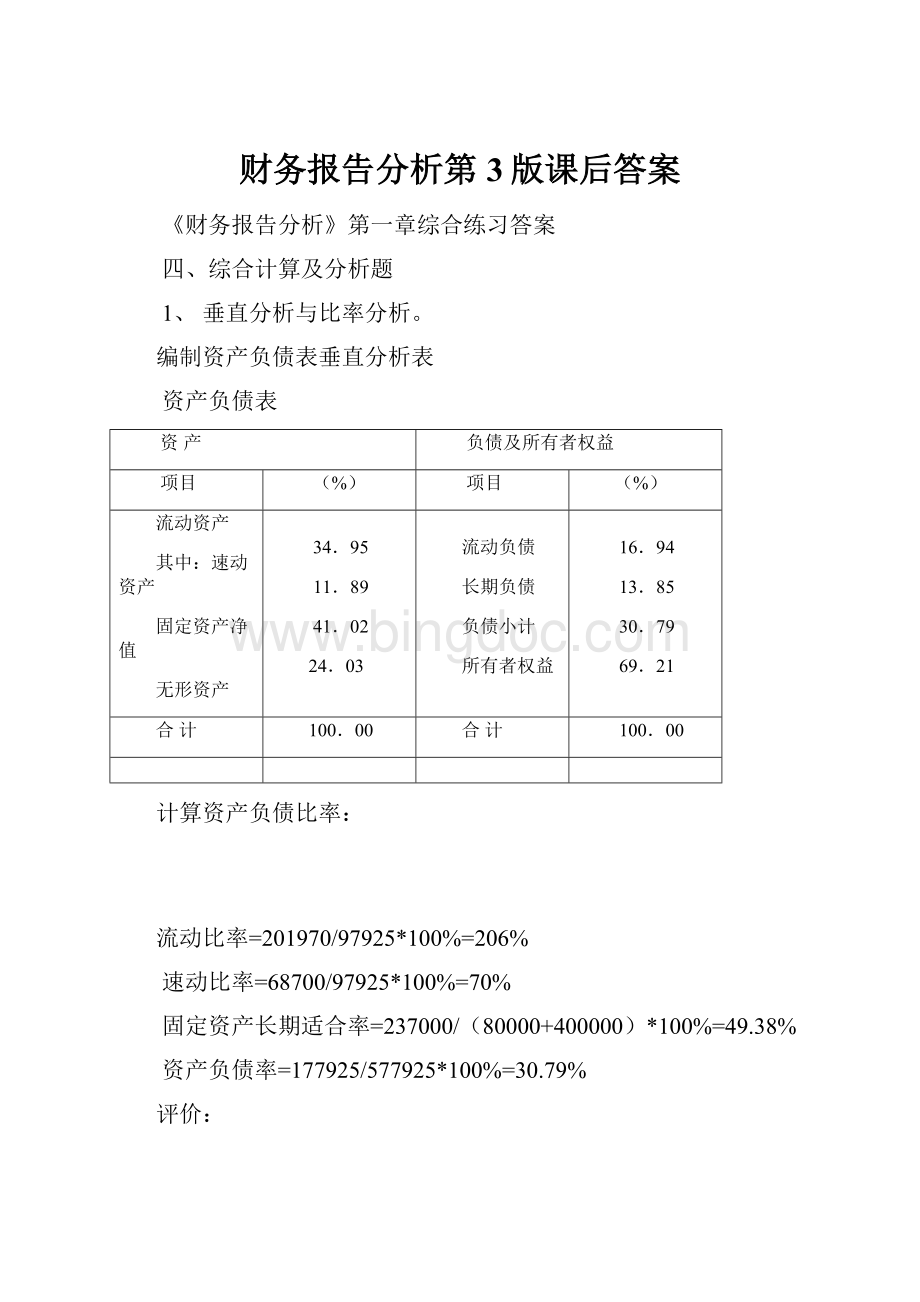

资产负债表

资产

负债及所有者权益

项目

(%)

项目

(%)

流动资产

其中:

速动资产

固定资产净值

无形资产

34.95

11.89

41.02

24.03

流动负债

长期负债

负债小计

所有者权益

16.94

13.85

30.79

69.21

合计

100.00

合计

100.00

计算资产负债比率:

流动比率=201970/97925*100%=206%

速动比率=68700/97925*100%=70%

固定资产长期适合率=237000/(80000+400000)*100%=49.38%

资产负债率=177925/577925*100%=30.79%

评价:

第一,企业资产结构中有形资产结构为76%,无形资产结构为24%,流动资产结构占35%,非流动资产结构占65%。

这种结构的合理程度要结合企业特点、行业水平来评价。

第二,企业权益结构中负债占31%,所有者权益占69%,说明企业总体或长期偿债能力还比较好。

但评价时应结合企业盈利能力情况,从负债经营角度进一步分析评价。

第三,将资产结构和权益结构结合起来考虑,或从比率指标来看,企业无论从短期偿债能力,还是长期偿债能力及固定资产适合程度方面都比较好。

第四,结构分析也应从动态角度进行,即将本期结构与前期对比,观察变动情况。

2.因素分析。

(1)单位产品材料成本分析:

分析对象:

89-86=+3

因素分析:

单耗变动影响=(11-12)x3

=-3(元)

单价变动影响=11x(4-3)+10x(4.5-5)

=11-5

=+6(元)

可见,丙产品单位材料成本上升主要是A材料价格上涨幅度较大造成的。

其实A材料单耗和B材料单价的变动对材料成本降低起了较大的作用。

(2)单位产品直接人工成本分析:

分析对象:

27-20=+7(元)

因素分析:

效率差异影响=(18-20)x1

=-2(元)

工资差异影响=18x(1.5-1)

=+9(元)

可见,企业人工费用上升主要是由于小时工资率提高引起的,而企业生产效率并没有下降。

效率提高使单位产品人工成本降低了2元。

3.水平分析与垂直分析。

(1)编制资产负债表水平分析表并评价见表

资产负债表水平分析表单位:

万元

资产

年末数

年初数

变动量

变动率

流动资产

应收账款

存货

流动资产合计

固定资产

固定资产原值

固定资产净值

无形及递延资产

资产总计

流动负债

应付账款

流动负债合计

长期负债

长期借款

负债合计

所有者权益

实收资本

所有者权益合计

负债及所有者权益

4071

3025

8684

15667

8013

6267

22964

5277

5850

7779

16184

6000

6780

22964

3144

2178

6791

13789

6663

1244

14698

3614

4140

2382

8685

5000

6013

14698

+927

847

+1893

+1878

1350

5023

+8266

+1663

1710

+5397

+7499

1000

+767

+8266

+29.5

38.9

+27.9

+13.6

20.3

403.8

+56.2

+46.0

41.3

+226.6

+86.3

20.0

+12.8

+56.2

从资产负债表的水平分析表中可看出,2004年企业总资产比2003年增加了8266万元,增长率为56.2%;资产的增加从占用形态看,主要是无形资产增加,应引起重视;资产增加从来源看,主要是由于负债的增加,特别是长期负债的增加引起的,负债比上年增长了86.3%;所有者权益比上年也有增加,增长率为12.8%。

进一步分析资产、负债及所有者权益内部,还可得出许多关于资产、负债及所有者权益变动原因的结论。

第二章财务报告分析基础答案

四、综合计算及案例分析题

1.解答:

经济内容

资产

负债

所有者权益

(1)厂部办公大楼

(2)会计部门库存现金

(3)收到投资者的投资

(4)生产经营用机器设备

(5)应付购货款

(6)借入短期借款

(7)生产车间的厂房、建筑物

(8)车间内未完工的产品

(9)应付给职工的工资

(10)存放在开户行的存款

(11)供销人员预支的差旅费

(12)库存材料

(13)应收尚未收回的职工欠款

(14)销售产品应收而未收的货款

(15)本年发生的亏损

(16)企业对其他单位的投资

(17)尚未分配的利润

(18)库存产成品

(1)

(2)

(4)

(7)

(8)

(10)

(11)

(12)

(13)

(14)

(16)

(18)

(5)

(6)

(9)

(3)

(15)

(17)

第三章资产负债表分析综合练习答案答案

四、综合计算及分析题

1、

(1)28.57

(2)7.14(3)450000(4)21.43

(5)49.99(6)14.29(7)14.29(8)28.58

企业制定信用政策通常会结合自己的状况而定,当企业想扩大销售额时,会采用相对宽松的信用政策,而企业急于现金回流时会采用相对严格的信用政策;

同时也要根据对方企业而定,对于信用表现良好的下游企业会采用较宽松的信用政策,对于信用表现不良,经常拖欠贷款的企业采用严格的信用政策。

通过以上计算数据可知,A客户的信用状况良好;B客户次之;C客户较差。

因此应对A客户采用较宽松的信用政策,不必急于催收;对于B客户应催收货款;而对C客户则应采取严格信用政策,对超期货款加紧催收,以免发生坏账。

2、

(1)固定资产增长率=2.4%

固定资产更新率=4.2%

固定资产退废率=1.3%

固定资产损失率=0.63%

固定资产净值率=74.97%

(2)从上述几个指标计算结果,可以看出该公司2003年固定资产增长了2.4%,从资料上反映的情况看,主要是生产性固定资产的增加。

固定资产更新率为4.2%,扣除固定资产退废率1.3%和损失率0.63%,更新率仍大于退废率和损失率。

说明固定资产不仅维持了原有的规模,而且还有所扩大。

该公司固定资产的增长和更新是否合理,还要看公司的生产量和销售收入是否增长了,经济效益是否增加了。

如果公司通过设备的增加和更新,提高了产量,提高了销售量,增加了经济效益,这种增长、更新是合理的。

反之则是不合理的。

公司的固定资产净值率为74.97%,说明公司设备技术一般,不是很先进。

3、

(1)

比率名称

本公司

行业平均数

流动比率

1.98

1.98

资产负债率

61.9

62%

利息保障倍数

2.86

3.8

存货周转率

6.69

6

应收账款周转天数

70

35

固定资产周转率

5.5

13

总资产周转率

1.7

3

销售净利率

1.71

1.3%

资产净利率

2.9

3.4%

(2)该公司可能存在的问题有:

①应收账款管理不善;②固定资产投资偏大;③销售额偏低;④利息保障倍数低,不是负债过大,而是盈利低。

盈利低不是销售净利率低,而是销售额小,平均收现期长表明应收账款管理不善,固定资产周转率低,可能是销售额低或固定资产投资偏大。

4、

比较资产负债表

项目

2001年

2002年

2002年比2001年增减

差额

百分比

流动资产

速动资产

3000

2800

-200

-6.67

存货

5000

6200

1200

24

流动资产合计

8000

9000

1000

12.50

固定资产净额

14000

16000

2000

14.29

资产合计

22000

25000

3000

13.64

负债:

流动负债

4000

4600

600

15.00

长期负债

2000

2500

500

25.00

所有者权益:

实收资本

13000

13000

公积金

1800

2700

900

50.00

未分配利润

1200

2200

1000

83.33

所有者权益合计

16000

17900

1900

11.88

负债及所有者权益总计

22000

25000

3000

13.64

从该表的“资产”变动来看:

①总资产有较快的增长;

②总资产增长的原因是固定资产增长较快,说明企业生产能力增强;

③存货有较大增长,可能是新设备投产引起的,有待进一步调查分析;

④速动资产下降,说明购买固定资产设备和存货等,使企业现金和有价证券大量减少,是否会影响企业短期的债务偿还能力还应注意。

从该表的“负债”和“所有者权益”来看:

①实收资本没变。

企业扩充生产能力,投资人没有追加投资;

②公积金和未分配利润大幅度增长,说明企业有较大盈利,实现资本的保值和增值;

③企业资产总额增长3000万元,公积金和未分配利润的增长就占63%,说明自留资金是企业筹措资金的主要来源;

④长期负债增加,可见是筹措资金的另一来源;

⑤流动负债增长,速动资产下降,会使企业短期偿债能力下降。

总之,该企业2002年比2001年有了大规模扩充,筹措资金的主要来源是企业内部积累,辅之以长期贷款,情况良好。

5.

(一)可对总经理作如下解释

收入和利润是依据权责发生制确定的。

因此,不能直接的收入和利润额的多少作为判断公司偿付当期债务的标准。

根据ABC公司现金流量表可知:

经营活动产生的现金净流量为32万元,投资活动现金净流出160万元,筹资活动产生的现金净流量105万元,三个活动最终使ABC公司本年度现金净流出23万元。

(二)公司偿债能力指标

1.流动比率=3.3

2.速动比率=1.39

3.现金比率=0.07

4.资产负债率=57.18%

5.利息保障倍数=10

6.债务保障率=0.94

(三)ABC公司财务状况评价

1.ABC公司流动比率和速动比率均高于标准值,但结合公司现金流量的分析可知公司短期偿债能力并非很强,且存在较大困难。

2.ABC公司利息保障倍数达到10,如果ABC公司能够提高盈利质量,从长远来看,公司长期偿债能力尚好。

3.ABC公司资产负债率57.18%,需要结合同业比较分析判断公司债务状况。

第四章利润表分析综合练习答案

四、综合计算及分析题

1.解答:

项目

2010年

2009年

增减

金额

比重%

一、营业收入

1600000

1470000

130000

8.84

减:

营业成本

820000

730000

90000

12.33

营业税金及附加

64000

58800

5200

8.84

减:

销售费用

67000

61200

5800

9.48

管理费用

130000

95000

35000

36.84

财务费用

60000

30000

30000

100

加:

投资收益

15400

2400

13000

545.83

二、营业利润

474400

497400

-23000

-4.6

加:

营业外收入

2400

-2400

-100

减:

营业外支出

8000

6400

1600

25

四、利润总额

466400

493400

-27000

-5.47

减:

所得税

139920

148020

-8100

-5.47

五、净利润

326480

345380

-18900

-5.47

2.解答:

每股收益=0.32;0.35

每股股利=0.3;0.26

市盈率=34.38%;34.29%

股利支付率=93.75%;74.29%

股利保障倍数=1.07;1.35

留存盈利比率=5.12;26.1

每股净资产=3.79;4.28

市净率=2.90;2.80

.

3.解答:

(1)

项目

2007

2008

2009

2010

金额

金额

差异

变动%

金额

差异

变动%

金额

差异

变动%

销售额

5000

5100

100

2

6000

1000

20

7000

2000

40

净利润

400

430

30

7.5

620

220

55

750

350

87.5

该公司2004-2007年销售额呈上升趋势,净利润也呈上升趋势,并且上升幅度为逐年上升,具体数字如上表所示。

净利润的上升趋势和销售额的上升密切相关,可见该公司正处于生长期,走向成熟期。

(2)对基年的选择要有代表性,如果基年选择不当,情况异常,则以其为基数而计算出的百分比趋势,会造成判断失误而作出不准确的评价。

4.按以上数据计算某公司2007年一2010年的主营业务利润率分别为12.14%、9.64%、24.29%、45.95%,净利润逐年大幅度增长。

2010年实现的净利润比2007年实现的净利润增长了37828万元增长了9.6倍,而主营业务收入2010年比2007年只增长58467万元,仅增1.8倍,显然这是一种“奇迹”,应引起关注。

再看主营业务利润率,2010年为45.95%,如此高的比率,不能不引起关注。

根据该公司提供的资料:

净利润1999年比上年增长118.54%,主要是由于该公司所属的子公司于上年从德国引进设备三台,生产用于食品、医药等领域的多种产品,报告期内产品已创出口价值5610万德国马克,2009年形成销售收入人民币

23971万元,业务利润15892万元,分别占全部主营业务收入的46%和主营业务利润的76%。

该公司2010年度报告又陈述:

报告期内公司用上述三台设备生产产品实现销售收入80200万元,占公司主营业务收入总额的90%,净利润也主要源于此。

后来《财经》杂志一文揭露,上述三台设备年生产能力总量为30吨,即使以国际市场较高价800元/千克计算,年销售收入也不会超过2400万元,但该公司2009年、2010年分别报告形成销售收入23971万元、80200万元,变化非常大,系该公司的子公司的名义虚假制作海关报关单,然后虚增应收账款和销售收入的方式吹起的利润“气球”,报表严重不实,财务状况值得怀疑。

第六章现金流量表分析综合练习答案

1..解答:

对明光公司2007年和2006年的经营活动、投资活动和筹资活动产生的现金流量及这两个年度现金流量的增减变动情况作出如下初步评价:

1)明光公司经营活动产生的现金流量净额:

2007年为238586元,2006年为104500元。

说明两个年度均具有创造现金的能力,但数额均不大;2007年比2006年增长128%,是上升势头。

2)明光公司2007年和2006年均进行了大额负债筹资,2007年为16840000元,2006年为10420750元,2007年比2006年增长61.6%。

由于这两年均需偿还巨额的债务本金和债务利息,2007年的偿还数更大,所以当年筹资活动产生的现金流量净额比2006年下降了34%。

3)明光公司2007年和2006年均进行了企业内部的固定资产投资,2007年为5213580元,2006年为2078328元,2007年比2006年增长150.85%。

投资活动产生的现金流量净额均为负数,且2007年比2006年增长117%。

联系筹资活动的资料可以看出,明光公司的固定资产投资主要靠负债筹资,且2007年的投资规模更大,因而对投资收益和风险应予以密切关注。

4)由于明光公司进行了巨额的负债筹资和内部投资,而经营活动产生的现金流量净额又不大,所以呈现了现金紧缺的局面,现金及现金等价物净增加额2006年尚有2723365元,而2007年则为-1584159元,2007年比2006年下降158%,这在很大程度上会影响正常的经营活动,应向公司的管理当局提出报告。

2.解答:

1)1200000

现金比率==0.6

2000000

货币资金与流动负债之比为:

0.6:

1,说明具有较强的短期偿债能力.

2)840000

偿还到期债务比率==2.625

150000+170000

经营活动产生的现金流量净额为到期债务的2.625倍,说明尚有偿还到期债务的能力.

3)840000

支付现金股利比率==6

140000

经营活动产生的现金流量净额为本期应付现金股利的6倍,说明支付能力尚可.

4)840000

每股经营活动现金流量==0.21(元)

4000000

每股经营活动现金流量0.21元,说明尚有支付股利能力.

5)840000

每股经营活动现金流量与净收益比率==0.525

1600000

经营活动产生的现金流量净额与净收益比率=0.525:

1,即净收益中有52.5%的现金保障,说明净收益的质量尚可.

3.解答:

现金到期债务比=6600/1500=4.4

现金流动负债比=6600/18400=0.36

现金债务总额比=6600/23000=0.29

4.解答:

1)家乐公司筹资活动现金流入结构分析表如下:

项目

2006年(%)

2007年(%0

筹资活动产生的现金流入

吸收权益性投资所收到现金

发行债券所收到的现金

借款所收到的现金

收到的其他与筹资活动有关的现金

现金流入小计

0

76.03

20.57

3.4

100

93.48

0

6.52

0

100

2)虽然家乐公司2007年度筹资规模扩大了,但其筹资构成因素是不同的,2007年筹资活动现金流入总额中有93.48%的份额来源于权益性融资,而借款只占6.52%;而2006年公司有96.6的份额来源于发行债券和借款,所以可以看出2007年大规模的权益性融资必然降低了公司的资产负债率,减轻了偿债负担;此外,还降低了公司筹资的风险程度.

第七章财务报告综合分析答案

1.1)2006年与同行业平均比较:

本公司净资产收益率=销售净利率*资产周转率*权益乘数

=7.2%*1.11*〔1/(1-50%)〕=15.98%

行业平均净资产收益率=6.27%*1.14*〔1/(1-58%)〕=17.01%

销售净利率高于同行业水平0.93%,其原因是:

销售成本低(2%),或毛利率高(2%),销售利息率(2.4%)较同行业(3.73%)低(1.33%).

资产周转率略低于同业水平(0.03次),主要原因是应收账款回收较慢.

权益乘数低于同业水平,因其负债较少.

2)2007年与2006年比较

2006年净资产收益率=15.98%

2007年净资产收益率=6.81%*1.07*〔1/(1-61.3%)〕=18.8%

销售净利率低于1999年(0.39%,主要原因是销售利息率上升(1.4%)

资产周转率下降,主要原因是固定资产和存货周转率下降.

权益乘数增加,原因是负债增加.

2.1)

比率名称

本公司

行业平均数

流动比率

1.98

1.98

资产负债率

61.9%

62%

已获利息倍数

2.86

3.8

存货周转率

6.69次

6次

平均收现期

70天

35天

固定资产周转率

5.5次

13次

总资产周转率

1.7次

3次

销售净利率

1.71%

1.3%

资产净利率

2.9%

3.4%

权益净利率

7.62%

8.3%

2)该公司可能存在的问题有:

1应收账款管理不善;

2固定资产投资偏大;

3销售额较低。

3.1)2007年流动比率=450/218=2.06;

速动比率=(450-170-35)/218=1.12;

产权比率=590/720=0.82;

长期资产适合率=(720+372)/(760+100)=1.27;

资产负债率=590/1310=45%;

权益乘数=1/(1-45%)=1.82。

2)2007年应收账款周转率=1014/[(135+150)/2]=7.12(次);

存货周转率=590/[(160+170)/2]=3.58(次);

流动资产周转率=1014/[(425+450)/2]=2.32(次);

固定资产周转率=1014/[(700+760)/2]=1.39(次);

总资产周转率=1014/[(1225+1310)/2]=0.8(次)

3)主营业务净利率=252.5/1014=25%;

净资产收益率=25%×0.8×1.82=36.4%;

息税前利润=253.5/(1-30%)+80=442.14(万元);

已获利息倍数=442.14/80=5.53(倍);

资本积累率=(720-715)/715=0.7%;

总资产增长率=(1310-1225)/1225=6.94%;

固定资产成新率=[(700+760)/2]÷[(1100+1200)/2]=63.48%.

4)销售净利率变动对净资产收益率的影响=(25%-20%)*0.7*1.71=5.99%;

总资产周转率变动对净资产收益率的影响=25%*(0.8-0.7)*1.71=4.28%;

权益乘数变动对净资产收益率的影响=25%*0.8*(1.82-1.71)=2.2%.

4.1)流动比率=3940/1800=2.19

速动比率=(1610+1450)/1800=1.7

资产负债率=(1800+500)/6400=35.94%

产权比率=(1800+500)/4100=56.1%

利息保障倍数=(4400+60)/74.33

流动资产周转率=15000/3940=3.81

应收账款周转率=15000/1450=10.34

存货周转率=8500/880=9.66

销售毛利率=(15000-8500)/15000=43.33%

股东权益报酬率=2200/4100=53.66%

每股盈余=2200/1200=1.83

市盈率=2。

5/1.83=1.37

2)根据计算结果的相关指标流动比率超过了国际标准2:

1,速动比率也超过国际标准,说明该公司的短期偿债能力较强;长期偿债能力的相关指标资产负债率为35.94%,产权比率为56.1%,说明企业的债务压力小,债务风险小,长期偿债能力强,但另一方面也可能说明企业没有充分利用财务杠杆作用,影响企业的盈利能力;该公司利息保障倍数为74.33,说明偿付利息有保障.

升级会员

升级会员