我国商业银行业市场结构与经营绩效.docx

《我国商业银行业市场结构与经营绩效.docx》由会员分享,可在线阅读,更多相关《我国商业银行业市场结构与经营绩效.docx(24页珍藏版)》请在冰点文库上搜索。

我国商业银行业市场结构与经营绩效

我国商业银行业市场结构与经营绩效

金成晓纪明辉

(吉林大学中国国有经济研究中心长春130012)

内容提要:

本文通过对我国商业银行的市场份额、市场集中度和资产收益率、收入利润率及相关绩效指标的分析来研究我国商业银行业的市场结构与经营绩效关系,指出现阶段我国商业银行的市场结构仍属于垄断性结构。

四大国有商业银行占有大部分市场份额而经营绩效却不如新兴股份制银行,但是四大国有商业银行的盈利趋势却好于股份制银行,股份制银行的生存与发展亦受到外资银行进入的威胁。

随着我国银行业结构的演变,政府对银行的管制也应该有相应的调整。

国有银行要适当收缩规模,有效配置资源,提高市场竞争力。

关键词:

商业银行市场结构经营绩效

一.引言

1979年以前,我国银行业是一个绝对垄断的系统,此后到1983年,中国银行、农业银行、工商银行、建设银行4家专业银行相继成立,其市场结构是高度垄断的。

中国银行业的竞争始于专业银行的业务领域拓宽和业务交叉,深化于国有专业银行的商业化改革以及新型股份制商业银行的成立和外资银行的进入。

2001年12月11日,中国正式加入WTO,为中国银行业的发展与壮大提供了契机,但也是很严酷的考验。

今年是我国入世的第3个年头,随着中国银行业门户全部对外开放的时间表的临近,我国银行业正在紧锣密鼓地进行着各项改革。

2004年1月6日,国家外汇管理局宣布已经完成对中国银行和中国建设银行注资450亿美元的外汇储备以提高这两家银行的资本金的水平,允许这两家机构从资产负债表中注销一部分不良资产,以准备上市,政府的意图是利用市场的力量来加速改革。

以上可以看出,20几年的时间里,我国商业银行的市场结构发生了很大的变化,其竞争程度已达到对银行绩效产生影响的程度。

二.相关的研究成果

国际上有关银行业市场结构与经营绩效关系的研究吸引了一些经济学家的注意。

如LawrenceG.Goldberg&AnoopRai(1996)应用Aigner提出的随机的成本边界法来测度X-低效和规模低效,并将低效的测度直接合并到1993年由Berger和Hannan提出的测试中,以1988-1991年欧洲11个国家的银行为样本来研究欧洲银行业的结构-绩效关系。

所得结果为没有发现集中度与收益率之间有显著的关系。

VictorMendes&JoaoRebelo(2003)研究了90年代葡萄牙银行业的结构-绩效关系,用直接的效率测度法来验证纯共谋假说,效率结构假说,修正效率结构假说和混合共谋假说。

研究显示90年代上半页的结果支持混合共谋假说,94年以后,结果更支持修正效率结构假说。

国内有很多学者就我国商业银行业的市场结构与绩效做了研究。

如于良春等运用哈佛学派的SCP范式即“结构-行为-绩效”分析范式对中国银行业的行业结构进行了统计分析,所得出的结论是,中国银行业存在高度集中和国有商业银行垄断低效率问题,因而放松行业进入管制是解决问题的条件(于良春、鞠源,1999)。

王国红对中国银行业的研究显示中国银行业的市场结构是一种金融抑止下的垄断结构,中国银行业的改革必须从市场结构入手,才能提高银行业的市场绩效(王国红,2002)。

赵旭等运用直接测度的生产效率(即DEA效率)分析我国银行业市场结构与利润率之间的关系,得出的结论是,我国银行业的市场结构与绩效之间作用不明显,而效率的提高有助于银行绩效的改善。

所以在银行绩效的考核体系中应该强调效率,但是银行业市场结构的优化对银行的绩效有积极的促进作用(赵旭等,2001)。

刘伟、黄桂田认为中国银行业偏高的集中率并不是影响行业竞争程度的原因,主要问题在于现有的国有银行经营机制不灵活、效率过低。

保持相对集中的行业结构,可能更有利于提高金融资产的配置效率(刘伟、黄桂田,2003)。

三.我国商业银行业市场结构分析

市场结构是指特定行业中企业的数量、规模、份额的关系以及由此决定的竞争形式。

结构--行为--绩效模式是传统产业组织理论的基本模式,其基本涵义是一个行业的绩效取决于企业的行为,而企业的行为又取决于行业的结构。

本文我们通过市场份额、市场集中度、进入障碍等指标来衡量中国银行业的市场结构现状。

1.市场份额

指某个银行业务量在银行业全部业务量中所占的比重。

一般来讲,银行数越多,单个银行所占比重越低,市场份额就越小,市场的竞争程度就越高。

表1为1996~2002年中国银行业资产份额,所用计算公式为某银行资产份额/国内同期全部金融资产(这里国内全部资产由前14家商业银行资产代替)。

表2为1999~2002年中国银行业存、贷款份额,所用公式为某银行存(贷)款/国内同期全部存(贷)款。

表11996~2002年中国银行业资产份额单位:

%

1996年

1997年

1998年

1999年

2000年

2001年

2002年

工商银行

35.67

31.01

29.90

29.32

29.97

29.64

28.23

农业银行

14.42

16.62

18.67

18.85

16.48

17.35

17.75

中国银行

20.46

23.57

22.85

21.68

20.25

17.82

17.33

建设银行

20.88

17.76

17.76

18.23

19.10

18.89

18.39

国有商业银行合计

91.43

88.96

89.18

88.08

85.80

83.70

81.70

交通银行

3.91

4.75

4.47

4.46

4.74

4.54

4.57

中信银行

1.07

1.33

1.23

1.30

1.77

2.06

2.00

光大银行

0.46

0.64

0.69

1.39

1.54

1.82

1.96

华夏银行

0.22

0.42

0.46

0.51

0.72

0.93

1.06

民生银行

0.08

0.19

0.23

0.30

0.53

0.92

1.47

广发银行

0.75

0.94

0.99

1.00

1.12

1.31

1.31

深发银行

0.30

0.33

0.36

0.36

0.50

0.82

0.99

招商银行

0.91

1.26

1.27

1.35

1.66

1.83

2.22

福建兴业

0.24

0.31

0.33

0.41

0.65

0.86

1.06

浦发银行

0.64

0.86

0.78

0.84

0.98

1.19

1.67

股份制商业银行合计

8.57

11.04

10.82

11.92

14.20

16.30

18.20

资料来源:

根据《中国金融年鉴》(1997~2003年)整理计算而得。

在这里考虑股份制商业银行资产份额的增长率,即(2002年资产份额-1996年资产份额)/1996年资产份额。

通过计算可得股份制商业银行的资产份额增长率112.4%,单独考虑5家上市银行即华夏银行、民生银行、深发银行、招商银行、浦发银行总计的资产份额增长率,为244.7%。

可见,上市银行更大地带动股份制银行的市场份额增长。

表21999~2002年中国银行业存款、贷款份额单位:

%

存款份额

贷款份额

1999

2000

2001

2002

1999

2000

2001

2002

工商银行

26.05

26.21

23.56

22.55

24.89

24.09

22.93

21.53

农业银行

14.24

14.15

14.10

14.10

16.59

14.59

14.27

14.15

中国银行

7.95

8.00

8.27

8.33

7.81

7.34

7.59

7.96

建设银行

15.49

15.33

15.02

14.62

12.03

13.19

12.77

12.79

国有商业银行合计

63.73

63.69

60.95

59.6

61.32

59.21

57.56

56.43

交通银行

3.11

3.27

3.29

3.34

2.60

2.93

2.93

2.94

中信实业

0.86

1.04

1.27

1.37

0.65

0.98

1.13

1.38

光大银行

0.52

1.06

1.26

-

0.39

0.89

1.21

1.38

华夏银行

0.41

0.57

0.71

-

0.29

0.47

0.55

-

民生银行

0.24

0.43

0.72

1.07

0.16

0.38

0.65

0.98

广发银行

0.61

0.79

0.97

0.99

0.51

0.64

0.82

0.89

深发银行

0.35

0.36

0.55

0.61

0.28

0.34

0.44

0.61

招商银行

0.96

1.03

1.49

1.76

0.78

0.86

1.25

1.60

福建兴业

0.27

0.38

0.56

0.80

0.22

0.33

0.64

0.72

上海浦东

0.66

0.76

0.95

1.33

0.51

0.67

0.79

1.23

资料来源:

根据《中国金融年鉴》(2000~2003年)整理计算而得。

通过表1可以看出,1996~2002年四大国有商业银行占据了81%以上的资产份额,与股份制商业银行相比占有绝对的优势。

表2显示了1999~2002年四大国有商业银行在存贷款份额上也具有较大的优势。

虽然国有银行各项占比逐年有下降的趋势,但其高度垄断的地位也是很难动摇的。

随着业务经营范围管制的放松和专业银行商业化改革的深入,四大国有商业银行的竞争还是呈现较为激烈的竞争态势。

中国工商银行在资产、存款、贷款3个指标方面占据了较为突出的地位。

2.市场集中度

判断一个市场的垄断或者竞争程度,通常使用集中度指标,集中度是指市场中规模最大的前几位企业所占的市场份额。

集中度的变化将直接反映市场竞争状态的变化,并可通过综合分析,反映一个产业内企业的分布状况以及显示产业内市场垄断和竞争的程度。

一般情况下,卖者的数目越少,集中度越高,市场就越容易垄断;而且,由一个非常大的企业和若干个小企业构成的市场,会比由较多规模相当的企业构成的市场更容易出现垄断。

因此,运用集中度指标来判断中国银行业的市场垄断竞争程度,对理解其竞争结构的整体特征具有十分重要的意义。

一般来讲,衡量一个市场集中度的高低主要有两种办法:

绝对法和相对法。

前者包括行业集中度指数(

)、赫芬达尔-赫希曼指数(HHI)、海纳-凯指数(HKI)等;后者包括洛论茨曲线法(LorenzCurve)和基尼系数(GiniCoefficient)及厂商规模的对数方差(VarianceoftheLogarithmofFirmSize)。

二者相比较,绝对法主要反应的是领先企业的集中程度,而相对法则反映了该企业规模的差异程度。

这里将选用行业集中度指数和赫芬达尔-赫希曼指数两个指标来衡量中国银行业的集中度。

2.1对

指数的测定

,其中,n、i、N代表银行的数量,

代表第i家银行所占的份额。

它指的是前几家最大企业的有关数值的行业比重,一般地讲,这一指标数值越高,表明行业垄断性也就越高。

这里测定中国银行业前4家和前8家最大商业银行在相应项目中所占的市场份额。

表3市场集中率一览表单位:

%

年份

指标

资产

存款

贷款

净利润

1999

88.08

63.73

61.32

64.76

96.58

69.18

65.74

87.51

2000

85.80

63.69

59.21

68.39

95.51

70.09

64.87

86.98

2001

83.70

60.95

57.56

71.68

93.95

68.26

64.08

87.45

2002

81.70

59.6

56.43

72.29

92.45

-

63.73

87.02

资料来源同上。

通过对1999年~2002年中国银行业在资产、存款、贷款、净利润四个方面的市场集中度的分析,不难看出在这四个指标中,

值各年都在60%以上,其中资产的集中率高达

80%以上,这集中体现了四大国有独资商业银行长期以来所具有的市场垄断地位。

比较

和

可发现,两指标在存、贷款项目的差别基本上在6个百分点左右,在2000年之后才呈现出较大的差别,1999年二者仅有4个百分点的差距,在资产方面相差大约10个百分点,在净利润方面平均差距为20%,从中可以看出,国有商业银行拥有很高的市场占有度。

从

和

各项指标值的期间动态变化来看,资产、存款和贷款在期间内都存在一定程度的下降趋势,商业银行之间的竞争市场结构正逐步地形成。

同时,净利润的

指数在1999~2002年期间逐年上升,

指数却呈现了下降的态势,说明了国有商业银行在有效的改革下盈利能力有所增强。

2.2对HHI指数的测定

指数测定中国商业银行市场集中率在数据获得和计算方面简单易行,但它没有说明几家大银行在市场上所占的份额在其内部是如何分布的,另外也没有表明其余的数额分布在多少家银行中,它们各自占的份额有多大。

HHI指数则较好的克服了

指数的不足,计算出的数值位于0~1之间,如果等于0则表示市场是完全竞争的;如果等于1则表示市场中只有一家企业,是处于一种完全垄断市场状态。

公式为

其中:

i、N代表银行的数量,

代表第i家银行所占的市场份额,T代表市场总额。

本文运用中国14家最大商业银行的相关数据来计算各项指标的HHI系数,因为从中国商业银行业实际情况来看,这14家银行以外的其他商业银行所占的市场份额很小,可以忽略不计。

表4赫芬达尔指数(H)、N指数一览表

H指数

N指数

1999

2000

2001

2002

1999

2000

2001

2002

资产

0.2079

0.1519

0.1889

0.1793

4.81

6.58

5.29

5.58

存款

-

0.2233

0.2015

0.2017

-

4.48

4.96

4.96

贷款

-

0.2258

0.2090

0.1957

-

4.43

4.78

5.11

营业收入

0.2174

0.2061

0.1683

0.1623

5.00

4.85

5.94

6.16

利润

0.1736

0.1999

0.1723

0.1622

5.76

5.00

5.80

6.16

注:

N指数是一种当量值,N=1/HHI,用来表示规模相等的企业数目。

资料来源:

根据《中国金融年鉴》相关年份资料整理而得。

从表4中显示的数据结果来看,在计算期间内,各项指标的H指数逐年曾现不同程度的下降趋势,表明行业竞争度有所加强。

从较为直观的N指数看,市场中1999~2002年间中国银行业平均有5家资产规模相当、4家存贷款规模相当、5家营业收入相当和5家利润额相当的商业银行,它们在市场中拥有较大的份额和控制力。

由此也可以说明当前中国银行业尚具有较高的垄断度。

若从前四家银行均为国有商业银行这一角度分析,则更加说明在这一行业中国有产权占据绝对垄断地位。

但是从N指数的动态变化看,各项指标反映出的规模相当的银行数目逐年递增,变化不是很明显但是足以反映出除四大国有商业银行外,其他银行成长较快,竞争力在提高。

整个银行业市场的竞争度有相当程度的上升。

3.进入障碍

进入障碍即进入壁垒,简单地说就是妨碍市场进入的因素,它在决定企业数量和规模分布中起着中枢作用。

对银行业而言,进入壁垒主要有:

对重要资源的拥有权、银行产品的差异、法律政策上的规定等。

进入壁垒的直接效应是限制进入,妨碍潜在竞争者进入;间接效应是影响银行业机构数目的增加,提高银行业的集中度,易于生成垄断性的市场结构。

在我国,银行业的进入壁垒主要是政策性壁垒,表现为政府的严格进入管制。

长期以来,由于计划经济的影响,我国对银行业的认识较为偏颇,加上银行业自身的特殊性、重要性以及我国金融发展滞后的状况,我国一直对其实施非常严格的政府管制,避免竞争,维护垄断,力图将银行业及整个金融业牢牢地控制在国家手中。

尽管改革开放以来,中国银行业随着金融深化已经发生了显著的变化,不同规模、不同产权性质的商业银行也渐次成立并发展壮大,原来高度垄断的市场结构正逐渐向有限竞争的市场结构过渡,市场中增强竞争机制的趋势也十分明显,但中国银行业市场准入方面的壁垒仍然很高,当前金融业界关于民营银行试点筹建和加入WTO后外资银行市场进入等问题的讨论,在本质上都是为了降低银行业的市场准入标准,以形成有效竞争的市场格局来促进中国银行业的健康发展。

一般说来,一国的经济发展必然伴随着金融深化与金融开放的过程。

经济体制改革是中国银行业市场演变的根本原因,改革开放政策的实施和市场经济体制的简历都要求有一个多元的、开放的、竞争的和发达的现代银行体系。

四.银行业经营绩效研究

1.我国商业银行业经营绩效比较

衡量商业银行经营绩效采用如下一些指标。

(1)资产收益率(ROA),是银行纯利润与全部资产净值之比,其计算公式为:

资产收益率=纯利润/资产总额×100%。

资产收益率指标是银行运用其全部资金获取利润能力的集中体现。

(2)收入利润率,计算表达式为:

收入利润率=纯利润/总收入×100%,该指标反映了银行收入中有多大比例被用做各项开支,又有多大比例被用作为可以发放股利或再投资的利润保留下来,该比例越高,说明银行的获利能力越强。

(3)其他指标,如人均创利率、人均存款率和机构平均存款率。

表5中国银行资产利润率、收入利润率比较单位:

%

资产利润率

收入利润率

2000

2001

2002

平均值

2000

2001

2002

平均值

中国工商银行

0.13

0.13

0.13

0.13

2.83

7.58

6.88

5.76

中国农业银行

0.01

0.05

0.10

0.08

0.34

1.35

3.29

1.66

中国银行

0.07

0.30

0.33

0.23

1.74

8.28

12.02

7.35

中国建设银行

0.30

0.19

0.14

0.21

7.60

5.21

4.17

5.66

四大国有独资商业银行

综合平均值

0.13

0.17

0.18

0.16

3.13

5.61

6.59

5.11

交通银行

0.30

0.19

0.14

0.21

7.42

6.76

5.01

6.40

中信实业银行

0.39

0.31

0.42

0.37

10.85

9.16

12.52

10.84

中国光大银行

0.13

0.07

0.08

0.09

3.47

1.91

2.72

2.70

华夏银行

0.79

0.47

0.40

0.55

22.56

12.01

11.34

15.30

中国民生银行

0.34

0.48

0.36

0.39

8.82

12.62

12.36

11.27

广东发展银行

0.16

0.14

0.14

0.15

3.97

4.01

3.92

3.97

深圳发展银行

0.70

0.33

0.26

0.43

16.60

10.34

7.83

11.59

招商银行

0.37

0.52

0.47

0.45

9.20

15.90

18.12

14.41

福建兴业银行

0.37

0.39

0.27

0.34

10.83

10.52

7.44

9.60

上海浦东发展银行

0.61

0.61

0.46

0.56

13.96

17.43

15.76

15.72

十家综合性商业

银行平均值

0.42

0.35

0.30

0.36

10.77

10.07

9.70

10.18

资料来源:

根据相关各期《中国金融年鉴》计算整理。

银行业作为金融企业有其特殊性,它的资产利润率一般都在3%一下。

由表5可见,四大国有商业银行的资产利润率近年来平均为0.16%,10家股份制银行平均为0.36%,为国有商业银行的2.25倍。

由上表各商业银行收入利润率指标可看出,四大国有商业银行收入利润率平均为5.11%,10家股份制商业银行平均为10.18%,是前者的1.99倍。

虽然股份制银行的盈利能力均高于国有商业银行,但是,四大国有商业银行的资产利润率和收入利润率在1999~2002年间逐年递增,而股份制银行的该两项指标逐年递减,呈现出与国内学者于良春等人曾对中国银行业1995~1997年间的经营绩效的研究结果(国有商业银行资产利润率逐年下降,股份制银行资产利润率逐年上升)不同的趋势。

这可能是由于国有商业银行在过去的几年里改革的实效性结果,据穆迪投资服务公司全球信贷研究部的调查结果,国有银行在风险管理、运营和信息披露,甚至是过去被认为特别薄弱的服务方面也取得了实质性的进步;也可能是政府为在有强大外资银行进入我国金融市场下保证四大行的国有地位的巩固而对国有银行一定扶持的结果,使国有商业银行得以在国内市场上的盈利能力增强。

而股份制银行的这几年的逐年下滑的业绩让人堪忧,尽管其盈利能力高于国有商业银行,但是本来就是在夹缝中生存下来,且还没有稳固的占有市场的股份制银行在将来面临的竞争不仅仅是来自国内的,还有国外银行对它们的觊觎。

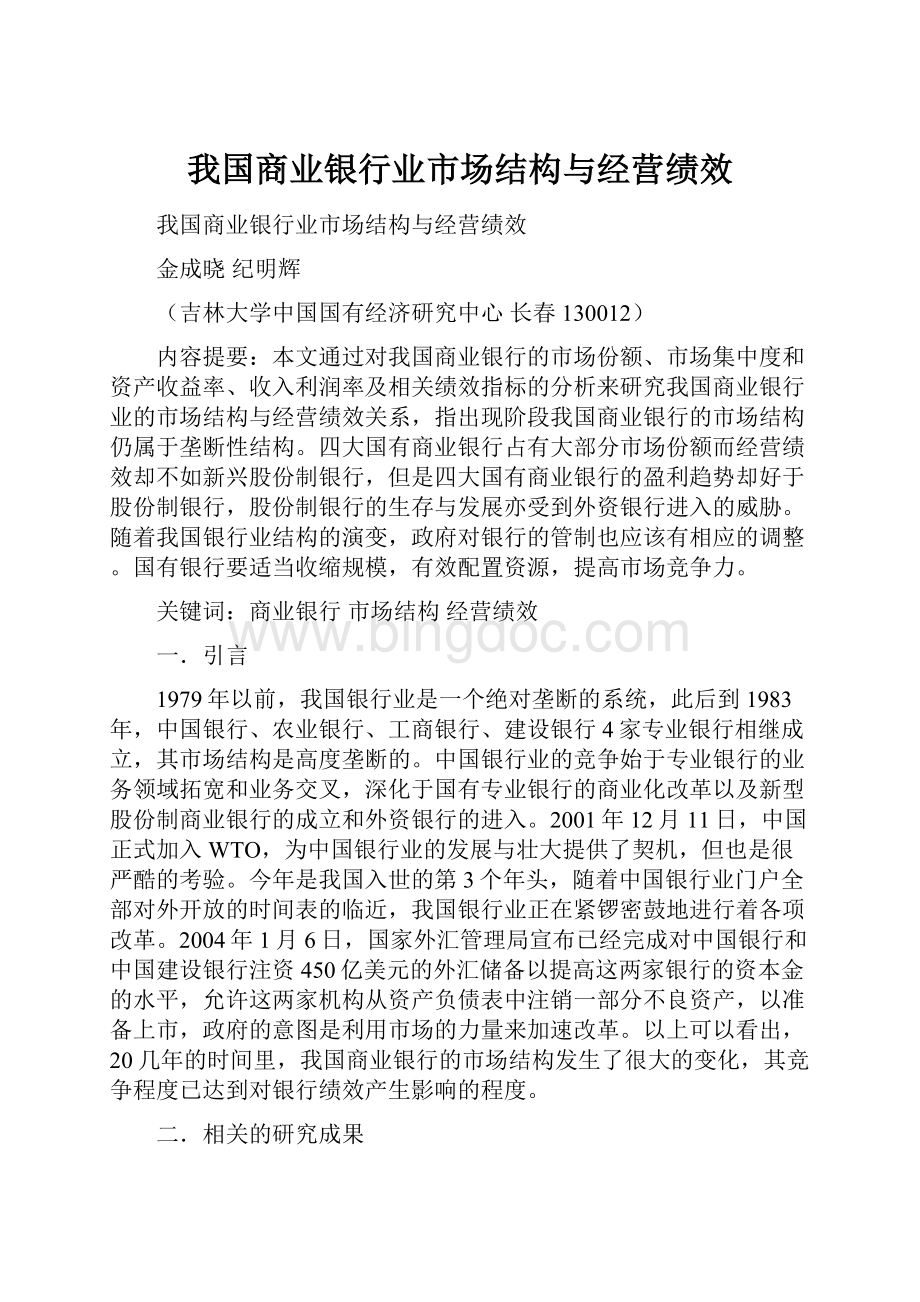

为了直观比较各商业银行的指标值,作如下直方图。

图1为根据表5数据作出的我国商业银行平均资产利润率,图2为我国商业银行平均收入利润率。

图1(单位:

%)

图2(单位:

%)

注:

1.工商银行2.农业银行3.中国银行4.建设银行5.交通银行6.中信银行7.光大银行8.华夏银行9.民生银行10.广发银行11.深发银行12.招商银行13.兴业银行14.浦发银行

从图1和图2整体上看,股份制银行的资产利润率与收入利润率明显大大高于国有银行。

四大国有银行相比,中国银行有较高的利润率。

股份制银行中,华夏银行、招商银行深发银行和浦发银行这两项指标都名列在前,并分别超出平均值0.36%和10.18%很多,这3家银行均为上市银行,另一家上市银行中国民生银行稍逊一些,但其值亦在平均值之上,是带动整体利润率上升的强大力量。

因此,从资产利润率和收入利润率两个指标看,国有独资商业银行的经营效率远低于10家股份制商业银行,与其在中国银行业中的规模和地位极不相符。

这说明银行的规模与其资产利润率关系不大,但是单从这两项指标比较就下断定说国有商业银行经营能力低似乎还不太有说服力,下面结合人均指标等作进一步分析,如表6。

表62002年银行业其他经营效率指标与成本费用指标一览表

人均创利

(万元)

人均存款

(万元)

机构平均存款(万元)

存款费用率(%)

贷款费用率(%)

资产费用率(%)

人均费用

(万元)

工商银行

1.52

950.53

14849.55

1.06

1.44

0.86

10.03

农业银行

升级会员

升级会员