年薪制工资与个税.docx

《年薪制工资与个税.docx》由会员分享,可在线阅读,更多相关《年薪制工资与个税.docx(5页珍藏版)》请在冰点文库上搜索。

年薪制工资如何避税?

教你设计最优避税方案!

实行年薪制的人员,月度工资和年度工资的比例如何分配,各公司可能明文规定,也可能和员工商定。

这里不可避免的存在一个问题,即分配的比例会影响缴纳个税的高低,有的甚至差别很大。

有没有方法做一个最优的分配比例,在合法的情况下进行避税呢?

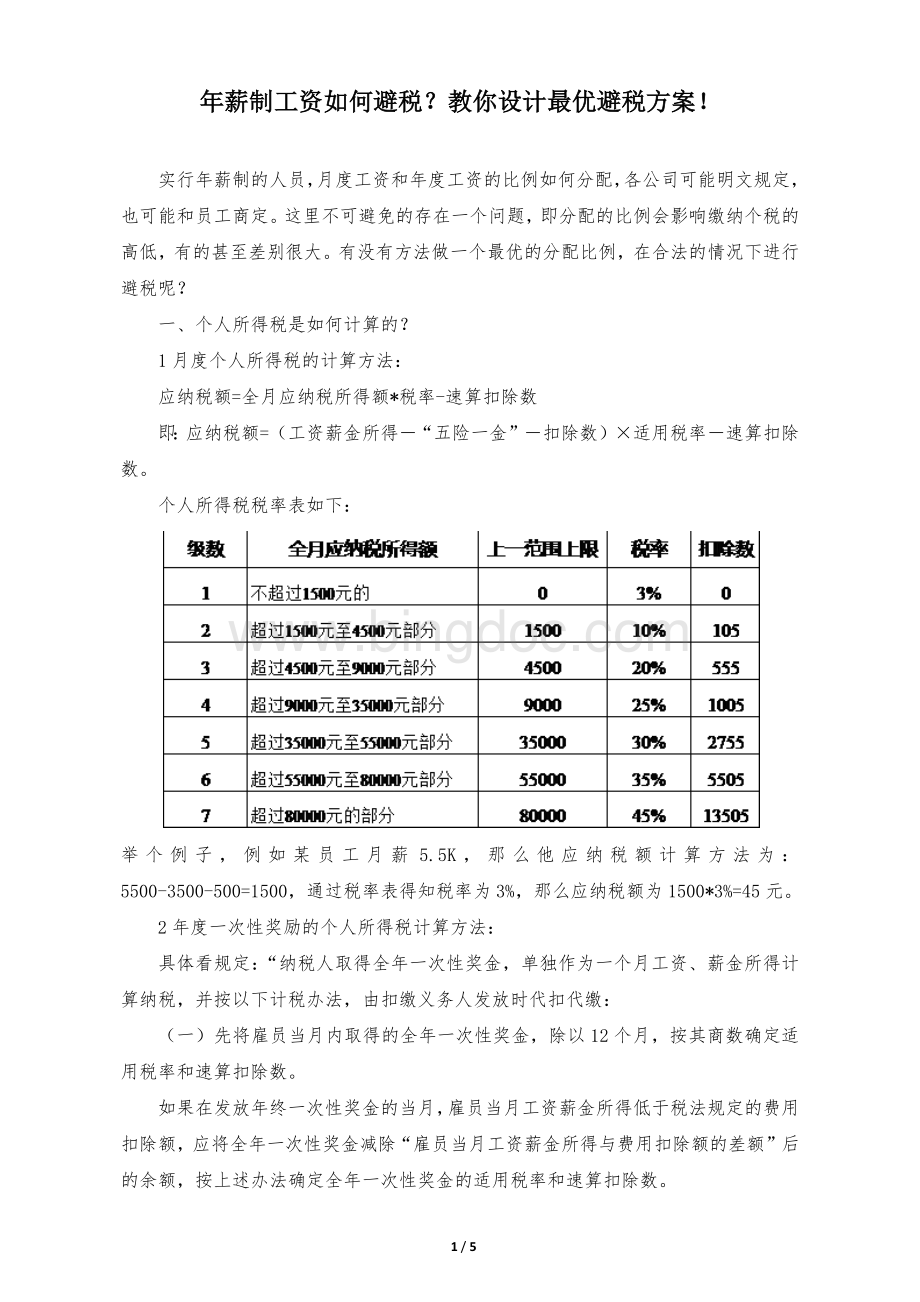

一、个人所得税是如何计算的?

1月度个人所得税的计算方法:

应纳税额=全月应纳税所得额*税率-速算扣除数

即:

应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数。

个人所得税税率表如下:

举个例子,例如某员工月薪5.5K,那么他应纳税额计算方法为:

5500-3500-500=1500,通过税率表得知税率为3%,那么应纳税额为1500*3%=45元。

2年度一次性奖励的个人所得税计算方法:

具体看规定:

“纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第

(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数”

举个例子,员工A年终奖为36000,当月工资5500元,月保险500元,那么他年度个人所得税计算方法如下:

当月工资5500元超过了起征额,所以36000元为应纳税所得额。

用36000元除以12个月,36000/12=3000。

根据3000元查税率表可知税率为10%,速扣额为105。

那么该员工年终奖应纳税额为36000*10%-105=3495。

再举一个例子,员工B年终奖为36000,当月工资2500元,月保险500元,那么他年度个人所得税计算方法如下:

当月工资2500元未超过起征额,所以36000-(3500-2500)=35000元为应纳税所得额。

用35000元除以12个月,35000/12=2916.67。

根据2916.67元查税率表可知税率为10%,速扣额为105。

那么该员工年终奖应纳税额为(36000-1000)*10%-105=3395。

二、能不能合理避税

既然要探索最优方案,那么我们就要确定能不能合理避税,以前面的员工B举例,他年收入为66000元,因月度工资2500低于超征额,所以只缴纳年终奖的个税3395元。

我们把他的工资分配调整一下,月度工资为5500元,年度奖励没有,那么他月度缴纳个税为(5500-500-3500)*3%=45元,全年缴纳个税45*12=540元,远远低于上述方案中的3395元,相差2855元,所以我们通过调节月度和年度的工资比例是可以达到合理避税的。

三、如何设计方案

既然可以做到合理避税,那么我们可以通过EXCEL表来设计一个测算表,通过测算找出最优的分配方案。

在这里我们要用到穷举法,什么叫穷举法,百度百科给出了答案:

穷举法的基本思想是根据题目的部分条件确定答案的大致范围,并在此范围内对所有可能的情况逐一验证,直到全部情况验证完毕。

怎么用穷举法?

我们从年薪全部由12个月平均发放开始测算分配比例,然后每月月薪减少一定的额度,这个额度根据实际情况来定,原则上可以是任何正数,不过数值越小,测算表就越大。

以年薪120000元,按递减100进行测算,表格如下:

现在正式进行表格设计:

STEP1:

建立一个“年薪最优避税方案测算表”的工作簿,里面建两个分别名为“方案表”和“测算表”的工作表。

STEP2:

在“方案表”工作表中输入以下内容

STEP3:

在“测算表”工作表中输入以下内容:

在各单元格中输入公式如下:

A2=方案表!

$A$2

B2=IF(A2/12-(ROW(A1)-1)*方案表!

$C$2>3500,A2/12-(ROW(A1)-1)*方案表!

$C$2,0)

C2=方案表!

$B$2

D2=ROUND(MAX((B2-C2-3500)*{3,10,20,25,30,35,45}%-{0,105,555,1005,2755,5505,13505},0),2)

E2=D2*12

F2=方案表!

$A$2-B2*12

G2=LOOKUP(MAX(0.0001,(F2+MIN(B2-3500,0))/12),{0;3;9;18;70;110;160}*500+0.0001,MAX(0,(F2+MIN(B2-3500,0)))*{3;10;20;25;30;35;45}%-5*{0;21;111;201;551;1101;2701})

H2=G2+E2

A2:

H2下拉至A5000:

H5000(这个根据最高年薪和最低递减额而确定,够用即可)。

STEP4:

在“方案表”工作表中各单元格中输入公式如下:

F2=IF((测算表!

B2-测算表!

C2)<3500,0,SMALL(OFFSET(测算表!

$H$2,,,COUNTIF(测算表!

$H$2:

$H$5000,">0"),),1))

D2=INDEX(测算表!

B:

B,MATCH(F2,测算表!

H:

H,))

E2=INDEX(测算表!

F:

F,MATCH(F2,测算表!

H:

H,))

STEP5:

一般测算出来的最优方案后,公司可能在此基础上对数字进行调整,我们可以再增加一个调整的单元格及配套单元格,具体如下:

在各单元格中输入公式如下

E4=IF(D4,A2-D4*12,)

F4=ROUND(MAX((D4-B2-3500)*{3,10,20,25,30,35,45}%-{0,105,555,1005,2755,5505,13505},0),2)*12+LOOKUP(MAX(0.0001,(E4+MIN(D4-3500,0))/12),{0;3;9;18;70;110;160}*500+0.0001,MAX(0,(E4+MIN(D4-3500,0)))*{3;10;20;25;30;35;45}%-5*{0;21;111;201;551;1101;2701})

G4=IF(D4,F4-F2,)

STEP6:

分别对两个工作表进行美化,“方案表”最终如下;

我们用550000的年薪、500元保险、递减额为100进行推测,结果如下:

因最优月薪是41333.33,我们可以取整,如42000,填入D4单元格中,结果如下:

与递减额为100最优个税总额差1600,是完全可以操作的。

有的最优方案可能是几个,也可以设置公式提取出来,在这里不再演示,只是介绍一种方法思路,感兴趣的可以设置一下。

文中所说的最优是在一定限定条件下的理想最优,这个一定条件是指受递减额,如果前面递减额改为200,那么最优月薪就会有变化。

最优分配方案也受实际执行的影响,如保险一金的影响(年度有调薪因素)、考勤的影响、其它代扣代缴额的影响、考核结果的影响等,好多因素可能都会造成实际结果与最优方案的差别很大。

所以用此表得出最优方案后,在年终奖发放的时候,再进行一次验证,才能保证限定条件下最合理的避税。

5/5

升级会员

升级会员