我国国际收支对通货膨胀的货币政策传导机制实证分析.docx

《我国国际收支对通货膨胀的货币政策传导机制实证分析.docx》由会员分享,可在线阅读,更多相关《我国国际收支对通货膨胀的货币政策传导机制实证分析.docx(10页珍藏版)》请在冰点文库上搜索。

我国国际收支对通货膨胀的货币政策传导机制实证分析

一、引言

我国加入WTO以后,随着资本管制的放松和金融自由化进程的推进,我国对外开放程度进一步加大,对外贸易高速增长,经常项目持续保持着顺差状况。

随着2003年我国经济进入新一轮增长期,资本账户顺差大幅增加,资本大量涌入,使我国的外汇储备大规模增加。

在现行银行结售汇制度下,中央银行通过公开市场操作成了外汇市场的净买入者,以外汇占款的方式投入大量基础货币,基础货币以货币乘数形式对货币供应量产生影响,致使货币供应量增加,因此加大了通货膨胀的压力。

袁征、周淼(2006从现有的理论角度归纳得出结论,外汇占款对物价影响的传导过程无论是通过商品市场、货币市场还是资金市场,都是通过影响货币供应量产生的,也就是先对货币政策产生影响再来影响物价,并运用协整理论以2000~2004年的相关数据对外汇占款与物价之间的关系进行检验,得出中国的物价与外汇占款之间存在着长期稳定的均衡关系,长期内外汇占款的持续增加可能引发通货膨胀。

方先命、裴平(2006等基于货币数量论的理论分析框架,构造了一个外汇储备增加的通货膨胀效应的理论模型,同时用2001~2005年的季度数据对其进行了实证检验,从而从理论和实证角度说明了中国外汇储备增加会产生明显的通货膨胀效应。

赵振全、刘柏(2006对1998年1月到2005年6月的相关数据进行Granger因果关系检验,认为通货膨胀的国际收支传导正是借助于外汇储备的增长导致外汇占款的增加最终对货币供应量的影响这种渠道而形成的。

这些研究分别从定性和定量方面肯定了外汇储备增加的通货膨胀效应,也说明了在开放经济条件下,外汇储备通过对货币政策的影响进而引起物价水平的变动。

同时也说明了以国际收支表现的国际经济传导渠道是我国货币政策所面临的外部传导机制(刘柏,2005。

但肖雯、周建中(2005的研究认为,经常项目顺差和资本项目顺差虽然都导致外汇占款以及基础货币的投放增加,但二者对经济具有不同的货币政策效应。

前者由于有真实经济行为基础而不会产生通货膨胀压力,后者除了国外直接投资外的部分由于只是短期套利资金而会产生通货膨胀压力。

经济增长前沿课题(2005也认为由非FDI所引起的资本流动导致的外汇储备的增加和货币供应量的增加,最终会引起通货膨胀与经济过热,当局对此应给予充分重视,并完善针对非FDI的监控体系。

上述研究虽然都肯定了国际收支对资本流入国的通货膨胀会产生影响,但还存在一些问题。

①只对外汇储备总体上从定性和定量方面研究了通货膨胀的问题,但没有从经常项目和资本账户分别来讨论;②即使是有些文献涉及到了这种分类影响,但也仅限于定性描述,缺少相应的实证分析。

因此,本文试图在借鉴上述研究的基础上,以通货膨胀为研究主体,通过实证探讨我国不同途径的外汇储备增加通过货币政策对通货膨胀的影响。

二、我国国际收支变动的特征

通过国际收支平衡表,我们知道外汇储备的变动额主要来源于经常项目和资本与金融项目的变动额,而且二者的变动主要是由于贸易差额和直接投资引起的。

1.贸易顺差和FDI持续增加。

表1的数据说明,随着我国对外开放程度的逐步加大,我国贸易顺差和FDI顺差大幅增加,贸易盈余从2001年的225.41亿美元一跃上涨到2006年的1774.6亿美元,同时直接投资的持续顺差使大量资本流入我国。

2.非FDI大量流入。

对于非FDI的界定,我们采用经济增长前沿课题(2005中的定义。

所谓“非FDI”资本是指在国际收支平衡表中,储备变动额减去经常项目差额,再减去直接投资差额后的余额,它反映了官方控制之外的资本流动。

更一般地,我们如果只考虑具有真实交易性质的进出口贸易、直接投资形式进入中国境内的境外资本(即认为经常项目也有游资进入,那么我们得到“非FDI”的一个更宽泛的概念,即非FDI=外汇储备变动额-贸易赢余-直接投资变动额,这也正是下文我们将要讨论的范围。

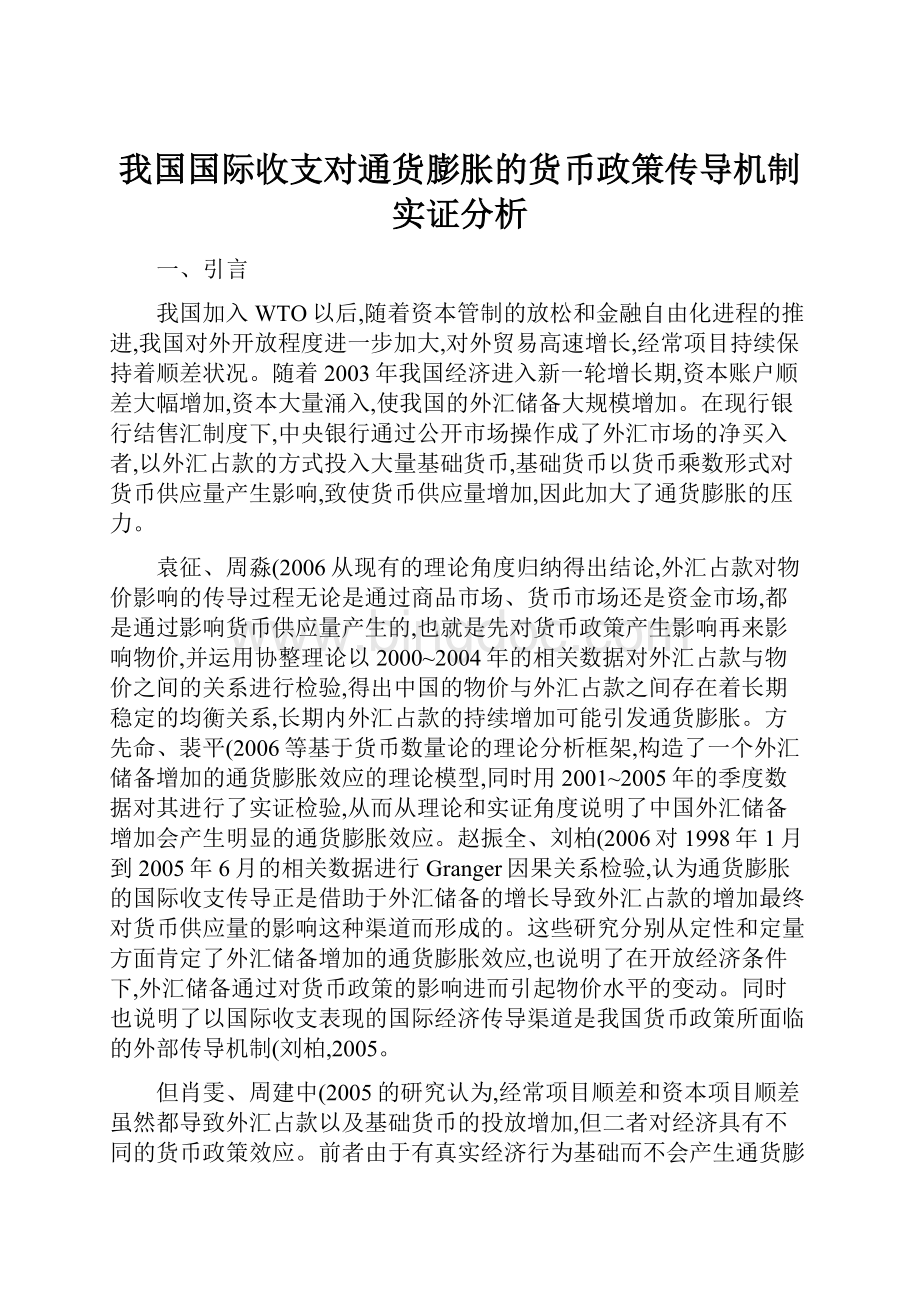

由下图看出,非FDI从2003年开始发生大逆转,从流出变为大量流入我国,2004年更是超过1000亿美元,非FDI的规模

我国国际收支对通货膨胀的

货币政策传导机制实证分析

文/曾洁

34经济论坛2008・8

越来越大。

它的强流动性使得流入国受冲击的可能性增大(经济增长前沿课题,2005。

双顺差和非FDI资本的大量流入,让我们了解到我国宏观经济的变化不仅仅来源于国内经济因素,同时也受到外部经济因素的影响。

由国际收支变动引致的外汇储备的变化对宏观经济运行的影响和作用不容忽视,应对其给予充分重视。

三、实证分析

在对国际收支的通货膨胀效应进行实证检验之前,我们首先对实证部分所采用的变量和数据进行说明。

1.变量选择及数据来源。

(1变量选择。

本文将选取基础货币(MB、货币供应量(M1、贸易盈余(NX、外商对华直接投资(FDI、居民消费价格指数(CPI这几个指标,同时非FDI采用上文的定义,由于我国2005年开始执行新的对外直接投资统计制度,考虑之前数据的可获得性,再加上2003年全年我国对外直接投资约为100亿美元,平均到每月时,相对于外商对华直接投资影响甚微,所以

在计算非FDI时只考虑外商对华直接投资

的数额。

(2实证数据所属时间的选择。

由于我

国从1998到2005年7月21日采用的是相

当于盯住美元的固定汇率制度以及2003年

我国开始进入新一轮经济增长期,大量资本

流入我国,因而考虑采用2003~2005年6月

的月度数据作为样本。

同时为了有可比性,也

采用2003~2007年3月的月度数据。

这样的

选择跨越了汇率制度的变化,不但可以看出

在实行固定汇率制之下国家为保持汇率不变

而会被动地投放货币,而且可以从更长一段

时期上研究政策变化的效果以及我国资本管

制的进程。

(3数据来源。

非FDI数据根据相关原

始数据计算得到,其他月度数据分别来自中

华人民共和国统计局网站、商务部网站和国

家外汇管理局网站。

(4数据的预处理。

由于物价指数是具

有季节变动的时间序列,首先使用X11方法

对物价指数序列进行调整,并记为RCISA。

2.实证检验的理论基础和结果分析。

表

1的数据表明,近年来我国持续保持双顺差,

涌入我国的外汇大幅增加,一般说来,外汇不

能替代本国货币在经济活动和货币流通中发

挥作用,而只有通过与本币的兑换才能直接参与本国的各项经济活动。

1994年1月1日我国实行人民币汇率并轨,开始实行有管理的浮动汇率制度(实质上相当于固定汇率制,同时由于我国实行强制结汇制,央行为维持汇率稳定,大量买进外汇,使我国的外汇储备连年大幅增加,进而使人民币的发放也增加,原因是官方储备是由中央银行购买并持有的,它在中央银行账目上的对应反映就是外汇占款,而外汇占款是构成我国基础货币(MB的主体部分。

这样外汇储备的增加致使我国基础货币的投放增加,根据现代货币供应理论,基础货币与货币供应的关系为MS=MB×K,基础货币的变动通过货币乘数的作用对货币供应量产生影响,从而使得货币供应量也相应地增加。

同时根据货币数量论,对数量方程式MV=PY(货币流通速度被假定为不变进行变换,写成百分比形式P变动百分比=M变动百分比-Y变动百分比,这里P变动百分比是通货膨胀率,产出Y变动的百分比取决于生产要素的增加和技术进步,这种分析告诉我们货币数量论在解释通货膨胀方面的基本思想是,通货膨胀取决于货币供给的变动和实际经济的变动,本文只考虑

表1贸易差额和FDI差额

年份200120022003200420052006

贸易差额225.41303.53255.3319.81018.81774.6

FDI差额373.56467.9472.29531.31678.21309.65①

注:

①统计至2006年第二季度;数据来源:

中国商务部网站、外汇管理局网站。

(单位:

亿美元

表2单位根检验

变量ADF检验值5%的临界值平稳性

△NX-3.530347-2.9750平稳

△FDI-3.838203-2.9750平稳

△NFDI-4.373539-2.9750平稳

△MB-5.251840-2.9750平稳

△M1-5.295030-2.9750平稳

△CPISA-3.675999-2.9750平稳

注:

△表示一阶差分。

2008・8经济论坛35

货币供给方面的影响,也就是说货币供给增长决定了通货膨胀率,每一次通货膨胀背后都有货币供给的迅速增长。

根据已有的研究成果,归纳起来,国际收支的通货膨胀效应遵循这样一条路径,国际收支顺差↑—外汇储备↑—MB↑—M1

↑—CPISA↑,下文所要做的就是检验各项国际收支顺差的通货

膨胀效应是否遵循这种传导机制。

具体采用协整检验来分析变量之间是否存在长期稳定的均衡关系,以及采用Granger因果关系检验来分析变量相互影响的方向问题,在这之前先要对各变量进行平稳性检验。

(1变量的ADF单位根检验。

首先对2003年1月到2005年6月的各变量进行平稳性检验,得到表2的结果。

从检验结果看,在5%的临界水平下,经过一阶差分后的各变量都是平稳的,这表明这六个时间序列都是一阶单整过程。

(1用同样的方法,我们得到2003年到2007年3月的各时间序列也为一阶单整变量,从而有了进行协整检验和Granger

因果关系检验的前提。

(2Granger因果关系检验。

因果关系检验考虑的是变量之间的反馈影响和双向关系,首先对贸易赢余NX、直接投资FDI以及非FDI和基础货币MB间的Granger影响关系,检验结果见表3。

表3中的检验结果表明,NX、FDI、非FDI对基础货币具有显著的Granger单向因果关系,三者的变动对基础货币的变动具有解释能力,同时也说明在我国货币政策实施过程中外汇占款对基础货币发行具有重要影响,同样,对样本2的检验也得出了同样的结果,从而可以得出如下结论,即各项国际收支变动引致外汇储备的增加使我国基础货币的投放方式发生了转变(楚尔鸣、石华军,2007,外汇占款成为基础货币投放的主要渠道,中央银行对这种投放渠道的依赖性增强,这也从一个侧面反映了中央银行在制定货币政策时的主动性降低。

当基础货币发行扩大时,由于乘数作用,使得货币供应量

表5NX、FDI、NFDI和CPISA间的Granger因果关系检验

原假设

F统计量概率

NX不是CPISA

2.006660.15730CPISA不是NX的格兰杰原因0.014030.98607FDI不是CPISA的格兰杰原因0.986070.27897CPISA不是FDI的格兰杰原因0.597210.55866NFDI不是CPISA的格兰杰原因5.844560.00886*CPISA不是NFDI的格兰杰原因

1.12962

0.34044

注:

*表示在5%的显著性水平下存在因果关系。

表3

NX、FDI、NFDI和MB间的Granger因果关系检验(样本1

原假设

F统计量概率

NX不是MB的格兰杰原因12.54090.00021*MB不是NX的格兰杰原因0.517340.60288FDI不是MB的格兰杰原因15.32095.9E-05*MB不是FDI的格兰杰原因1.193450.32126NFDI不是MB的格兰杰原因11.42380.00036*MB不是NFDI的格兰杰原因

0.05595

0.94571

注:

*表示在5%的显著性水平下存在因果关系。

表4M1和CPISA间的Granger因果关系检验(样本1

原假设

F统计量概率

M1不是CPISA的格兰杰原因4.504460.02235*CPISA不是M1的格兰杰原因

1.64801

0.21436

注:

*表示在5%的显著性水平下存在因果关系。

36

经济论坛2008・8

M1被动扩张,所以,我国的货币供应随着外资流入进而外汇储备的增加具有明显的内生性质,同时这也对我国货币政策的独立性提出了挑战。

接下来讨论货币供应量M1对物价的影响,Granger因果关系检验结果见表4。

M1与居民消费价格指数的因果关系检验表明,M1对物价具有显著的单向影响关系,M1的变动能解释物价的变动,从而亦对通货膨胀具有解释能力,对其具有预测性。

同样,对样本2的检验结果也说明了二者之间的单向影响关系,这与McCand-less和Weber(1995认为货币供给增长和通货膨胀之间是一一对应的关系相一致,即使是2005年7月21日前后我国使用不同的汇率制度。

在研究了货币供应量与通货膨胀之间的关系以后,接下来我们将探讨贸易盈余、直接投资及非FDI与通货膨胀之间的因果关系,从而给出国际收支通过货币政策传导的通货膨胀效应的完整路径。

它们之间的Granger因果关系检验结果见表5。

从表5结果得到伴随概率值仅为0.886%,远小于5%的显著性水平,这说明非FDI与居民消费价格指数间存在非常显著的单向因果关系,在一定程度上说明了我国非FDI的大量流入确实对我国通货膨胀的发生起到了一定的推动作用,同时也看到贸易盈余和直接投资与物价指数间的影响关系未能通过检验,即表明二者对通货膨胀发生不具备显著的解释能力。

更进一步地,我们对样本2的相应检验,也得出了同样的结论。

贸易盈余的产生涉及实物产品和服务的生产以及交易行为,它们均对实体经济产生影响,因而不会对物价产生上涨压力;外商直接投资在我国由于多以实物投资为主(即使是先期投入资金,也会因购买机器设备等形成进口,这会造成经常账户下进口相应地增加,从而不对外汇储备产生影响,也不会造成通货膨胀;非FDI的检验结果表明它的变动导致了通货膨胀的产生,相关的解释可能是由于这些外资中相当大一部分是投机和半投机性质的热钱,这些资金往往进入我国的股票和房地产市场,用以套取资产升值的利,而不需要或只承担小的市场风险(经济增长前沿课题,2005。

尽管与发达国家相比,中国境内的资本账户似乎处于一种比较严格的管制状态,但在实践中,资本管制远非滴水不漏,可以通过多种方式逃避资本管制,中国的资本账户实行的是一种“名紧而实松”的管制。

中国对资本账户中的大多数子项都已有明显的放松管制政策,其中资本项下的流出入,除按照国际惯例进行真实性审核外,没有管制,这使得那些短期套利资金有机可乘,从而加大了资本流入国通货膨胀产生的压力。

这些分析和实证检验结果也提醒管理当局应建立科学有效的非FDI监控机制,中国境内对资本账户中的一些子项继续实行管制,以减轻游资对我国宏观经济产生的不利影响。

(3Johansen协整关系检验。

上面的分析表明,在我国,不管是短期内还是相对较长的一段时期,不论是在固定汇率制度下还是在有管理的浮动汇率制度下,非FDI的变动都会引起物价指数的相应变动。

这个结论使我们怀疑是不是在非FDI与物价指数之间存在一种长期稳定的均衡关系,运用Johansen极大似然值协整检验法,我们得到表6的结果。

由表6的结果分析得到,在5%的显著性水平下,拒绝没有协整方程的原假设,从而接受非FDI与物价指数间存在长期稳定的协整方程,即二者之间存在着一个长期稳定的比例关系,非FDI的大量流入对我国通货膨胀产生长期、持续的影响,而并非暂时的,因此,央行在制定货币政策时,要充分考虑这种长期影响关系,分析其产生影响的时滞性问题,以便为政策的及时合理实施提供依据,提高货币政策的有效性。

四、基本结论

通货膨胀一直以来都是我国重点关注的宏观经济问题,尤其是在我国对外开放程度进一步加大,国内经济持续增长的背景下,国外大量游资的流入对我国通货膨胀问题构成的威胁更应引起当局关注。

本文采用固定汇率制度下的2003年到2005年6月的月度数据,分别讨论了贸易盈余、直接投资及非FDI通过货币政策传导的通货膨胀效应问题,实证分析的结果表明贸易盈余和直接投资产生的外汇储备的增加由于存在真实经济行为而不会产生通货膨胀,非FDI的大量流入是构成我国物价上涨的格兰杰原因,而且这一结论在更长的时期(2003~2007.3,其中经历了汇率制度改革内也是存在的,并且二者通过协整检验,存在一种长期稳定的均衡的关系,非FDI的变动会引起通货膨胀的变动,对其具有预测性,这和已有的研究成果是一致的。

同时,这也从一个侧面反映了我国在资本管制方面的疏漏,所以,为了保证我国宏观经济安全、稳定地运行,政府应完善针对非FDI的监控机制。

(作者单位:

宁波大学

表6非FDI与CPISA的协整检验

特征值似然比5%临界值1%临界值协整方程个数原假设

0.29831019.7380615.4120.04没有*

0.0473942.3791383.766.65至多一个

注:

*表示在5%的显著性水平下拒绝原假设。

2008・8经济论坛37

升级会员

升级会员