增值税税率税目表5.docx

《增值税税率税目表5.docx》由会员分享,可在线阅读,更多相关《增值税税率税目表5.docx(41页珍藏版)》请在冰点文库上搜索。

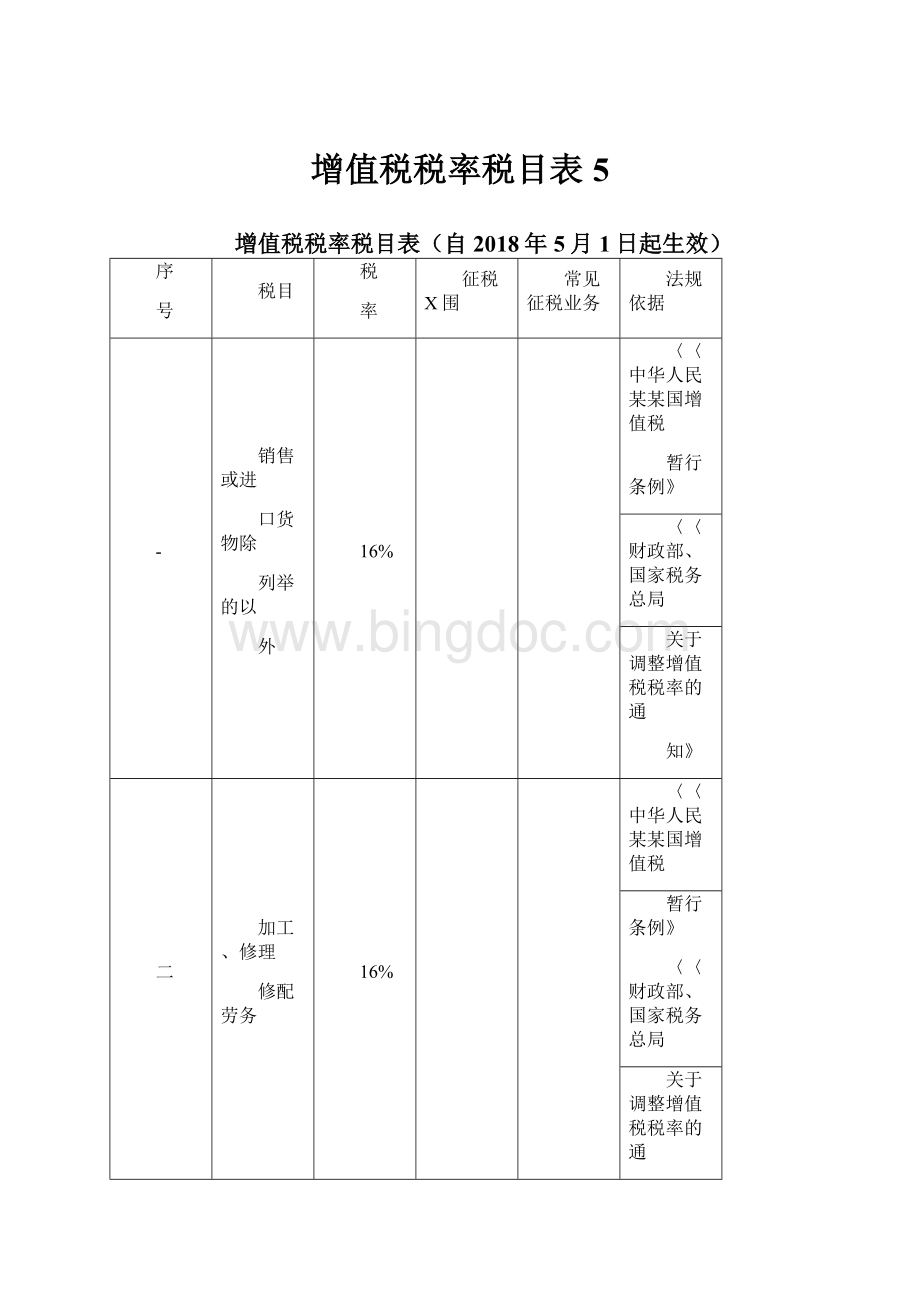

增值税税率税目表5

增值税税率税目表(自2018年5月1日起生效)

序

号

税目

税

率

征税X围

常见征税业务

法规依据

-

销售或进

口货物除

列举的以

外

16%

〈〈中华人民某某国增值税

暂行条例》

〈〈财政部、国家税务总局

关于调整增值税税率的通

知》

二

加工、修理

修配劳务

16%

〈〈中华人民某某国增值税

暂行条例》

〈〈财政部、国家税务总局

关于调整增值税税率的通

知》

三

低税率货

物

10%

〈〈关于简并增值税税率有

关政策的通知》

〈〈财政部、国家税务总局

关于调整增值税税率的通

知》

〔一〕农业

产品

1、植物类包括:

粮食、蔬菜、烟叶、茶叶、园艺植物、药用植物、油料植物、纤维植物、糖料植物、林业产品与其他植物;2、动物类包括:

水产品、畜牧产品、动物皮X、动物毛绒与其他动物组织。

经晾晒、冷藏、冷冻、包装、脱水等工序加工的蔬菜、腌菜、咸菜、酱菜和盐渍蔬菜等也属于本货物的征税X围。

〈〈增值税局部货物征税X

围注释》

〔二〕粮

食、食用植

物油

1、粮食是指各种主食食科植物果实的总称。

本货物的征税X围包括小麦、稻谷、玉米、高梁、谷子和其他杂粮〔如:

大麦、燕麦等〕,以与经碾磨、脱壳等工艺加工后的粮食〔如:

面粉米、玉米面、渣等〕。

切面、饺子皮、混饨皮、面皮、米粉等粮食复制品,也属于本货物的征税X围。

以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品,不属于本货物的征税X围。

2、食用植物油指:

棕桐油、棕桐油、棉籽油、茴油、毛椰子油、核桃油、橄榄油、花椒油、杏仁油、葡萄籽油、牡丹籽油、芝麻油、花生油、豆油、菜籽油、米糠油、葵花籽油、棉籽油、玉米胚油、茶油、胡麻油、核桃油、橄榄油、花椒油以与以上述油为原料生产的混合油。

〈〈关于简并增值税税率有关政策的通知》〈〈农业产

品征税X围注释》

〔三〕自来

水、暖气、

冷气、热

水、煤气、

石油液化

气、天然

气、沼气、

居民用煤

炭制品

1、煤气的X围包括焦炉煤气、发生炉煤气、液化煤气。

2、天然气包括气田天然气、油田天然气、煤矿天然气和其他天然气。

3、沼气包括天然沼气和人工生产的沼气。

4、居民用煤炭制品是指煤球、煤饼、蜂窝煤和引火炭。

1、农业灌溉用水、引水工程输送的水等,不属于本货物的X围。

2、利用工业余热生产、回收的暖气、热气和热水

也属于本货物的X围。

〈〈农业产品征税X围注释》

〔财税[1995]52号〕

〔四〕图

书、报纸、

杂志

图书、报纸、杂志是采用印刷工艺,按照文字、图画和线条原稿印刷成的纸制品。

国内印刷企业承印的

经新闻出版主管部门

批准印刷且采用国际

标准书号编序的境外

图书,适用11%增值税

〈〈关于简并增值税税率有

关政策的通知》

税率。

〔五〕饲

料、化肥、

农药、农

机、农膜

1、饲料包括单一大宗饲料、混合饲料、配合饲料、复合预混料、浓缩饲料。

2、化肥包括化学氮肥、磷肥、钾肥、复某某料、微量元素肥、其他肥。

3、农药包括农药原药和农药制剂,如杀虫剂、杀菌剂、除草剂、植物生长调节剂、植物性农药、微生物农药、卫生用药、其他农药原药、制剂等等。

4、农膜是包括于农业生产的各种地膜、大棚膜。

5、农机是指用于农业生产〔包括林业、牧业、副业、渔业〕的各种机器和机械化和半机械化农具,以与小农具。

不带动力的手扶拖拉机、三轮农用运输车、密集型烤房设备、频振式杀虫灯、农用挖掘机、养鸡设备系列、养猪设备系列产品、动物尸体降解处理机、蔬菜清洗机、农用水泵、农用柴油机、密集型烤房设备、频振式杀虫灯、自动虫情测报灯、粘虫板、卷帘机属于农机X围,应适用10%勺增值税税率。

〈〈关于简并增值税税率有

关政策的通知》

〔六〕食用

盐

食用盐具体X围是指符合

〈〈食用盐》〔GB5461-2000〕

和〈〈食用盐卫生标准》

〔GB2721-2003〕两项国家

标准的食用盐。

〈〈关于简并增值税税率有

关政策的通知》

〔七〕音像

制品

正式出版的录有内容的录音带、录像带、唱片、激光唱盘和激光视盘

〈〈关于简并增值税税率有

关政策的通知》

〔八〕电子

出版物

以数字代码方式,使用计算机应用程序,将图文声像等内容信息编辑加工后存储在具有确定的物理形态的磁、光、电等介质上,通过内嵌在计算机、手机、电子阅读设备、电子显示设备、数字音/视频播放设备、电子游戏机、导航仪以与其他具有类似功能的设备上读取使用,具有交互功能,用以表达思想、普与知识和积

载体形态和格式主要

包括只读光盘、一次写

入式光盘、可擦写光

盘、软磁盘〔FD〕、硬磁盘〔HDI、集成电路卡和各种存储芯片。

〈〈关于简并增值税税率有

关政策的通知》

累文化的大众传播媒体。

〔九〕二甲

醍

指化学分子式为CH3OCH3

常温常压下为具有轻微醍香味,易燃、无毒、无腐蚀性的气体。

〈〈关于简并增值税税率有

关政策的通知》

四

出口销售

货物

0%

纳税人出口货物,税率为零;但是,国务院另有规定的除外。

五

有形动产

租赁服务

16%

包括有形动产融资租赁和

有形动产经营性租赁。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

r《财政部、国家税务总局一

关于调整增值税税率的通

知》

六

交通运输

服务

10%

〈〈财政部、国家税务总局

关于调整增值税税率的通

知》

〔一〕铁路

运输服务

通过铁路运送货物或者旅

客的运输业务活动。

〔二〕陆路

旅客运输

服务

铁路运输以外的陆路旅客运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

〔三〕陆路

货物运输

服务

铁路运输以外的陆路货物运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

〈〈关于出口货物劳务增值税和消费税政策的通知》

〔四〕水路

运输服务

通过江、河、湖、川等天然、

人工水道或者海洋航道运

送货物或者旅客的运输业

务活动。

水路运输的程租、

〈〈关于全面推开营业税改

征增值税试点的通知》

期租业务,属于水路运输服务。

〔五〕航空

运输服务

通过空中航线运送货物或者旅客的运输业务活动。

航空运输的湿租业务,属于航空运输服务。

航天运输服务,按照航空运输服务缴纳增值税。

〔六〕管道

运输服务

通过管道设施输送气体、液

体、固体物质的运输业务活

动

七

邮政服务

10%

中国邮政集团公司与其所

属邮政企业提供寄递、邮政汇兑和机要通信等邮政根本服务的业务活动。

包括邮

政普遍服务、邮政特殊服务和其他邮政服务。

〈〈财政部、国家税务总局

关于调整增值税税率的通

知》

八

电信服务

〈〈关于将电信业纳入营业

税改征增值税试点的通

〔一〕根底

电信服务

10%

利用固网、移动网、卫星、

互联网,提供语音通话服务的业务活动,以与出租或者出售带宽、波长等网络元素的业务活动。

〈〈财政部、国家税务总局

关于调整增值税税率的通

知》

〔二〕增值

电信服务

6%

利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输与应用服务、互联网接入服务等业务活动。

卫星电视信号落地转接服务,按照增值电信服务

缴纳增值税。

九

建筑服务

10%

〈〈财政部、国家税务总局

关于调整增值税税率的通

知》

〔一〕工程

服务

新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以与各种窑炉和金属结构工程作业。

〔二〕安装

服务

生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以与其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以与被安装设备的绝缘、防腐、保温、油漆等工程作业。

固定、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以与类似收费,按照安装服务缴纳增值税。

〔三〕修缮

服务

对建筑物、构筑物进展修

补、加固、养护、改善,使

之恢复原来的使用价值或

者延长其使用期限的工程作业。

〔四〕装饰

服务

对建筑物、构筑物进展修饰装修,使之美观或者具有特定用途的工程作业。

〔五〕其他

建筑服务

其他建筑服务,上列工程作业之外的各种工程作业服务,如钻井〔打井〕、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚〔不包括航道疏浚〕、建筑物平移、搭脚手架、爆破、矿山穿孔、外表附着物〔包括岩层、土层、沙层等〕剥离和清理等

工程作业。

十

不动产租

赁服务

10%

〈〈财政部、国家税务总局关于调整增值税税率的通知》

〔一〕不动

产融资租

赁

标的物为不动产的具有融资性质和所有权转移特点的租赁活动。

即出租人根据承租人所要求的规格、型号、性能等条件购入不动产租赁给承租人,合同期内租赁物所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入租赁物,以拥有其所有权。

不论出租人是否将租赁物销售给承租人,均属于融资租赁。

融资性售后回租不按照本税目缴纳增值税。

〔二〕不动

产经营租

赁

在约定时间内将不动产转让他人使用且租赁物所有

权不变更的业务活动。

将建筑物、构筑物等不动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税。

车辆停放服务、道路通行服务

〔包括过路费、过桥费、过闸费等〕等按照不动产经营租赁服务缴纳增值税。

十

销售土地

使用权

10%

转让土地使用权的业务活动。

〈〈财政部、国家税务总局关于调整增值税税率的通知》

十

销售不动

10%

〈〈财政部、国家税务总局

二

产

关于调整增值税税率的通

知》

〔一〕销售

不动产建

筑物

转让不动产所有权的业务活动。

不动产,是指不能移动或者移动后会引起性质、形状改变的财产。

建筑物,包括住宅、商业营业用房、办公楼等可供居住、工作或者进展其他活动的建造物。

转让建筑物有限产权或者永久使用权,转让在建的建筑物所有权,以与在转让建筑物时一并转让其所占土地的使用权的,按照销售不动产缴纳增值税。

〔二〕销售

不动产构

筑物

转让不动产所有权的业务活动。

不动产,是指不能移动或者移动后会引起性质、形状改变的财产。

构筑物,包括道路、桥梁、隧道、水坝等建造物。

转让在建的构筑物所有权,以与在转让构筑物时一并转让其所占土地的使用权的,按照销售不动产缴纳增值税。

十

金融服务

6%

〔一〕贷款

服务

将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间

〔含到期〕利息〔保本收益、报酬、资金占用费、补偿金等〕收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以与融资性售后回租、押汇、罚息、票据贴现、

转贷等业务取得的利息与利息性质的收入,按照贷款服务缴纳增值税;以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

〔二〕直接

收费金融

服务

为货币资金融通与其他金融业务提供相关服务并且收取费用的业务活动。

包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所〔平台〕管理、资金结算、资金清算、金融支付等服务。

〔三〕人身

保险服务

以人的寿命和身体为保险标的的保险业务活动。

〔四〕财产

保险服务

以财产与其有关利益为保

险标的的保险业务活动。

〔五〕金融

商品转让

转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。

其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。

十

四

局部现代

服务

6%

〔一〕研发

和技术服

务

包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

〔二〕信息

技术服务

包括软件服务、电路设计与测试服务、信息系统服务和业务流程管理服务。

〔三〕文化

创意服务

设计服务

包括工业设计、造型设

计、服装设计、环境设

计、平面设计、包装设

计、动漫设计、展示设计、设计、机械设计、工程设计、创意策划

等。

商标著作权转让服务

知识产权服务

包括对专利、商标、著作权、软件、集成电路布图设计的代理、等级、鉴定、评估、认证、咨询、检索服务。

广告服务

包括广告的策划、涉

与、制作、发布、播映、

宣传、展示等。

会议展览服务

〔四〕物流

辅助服务

航空服务包括航空地面服

务和通用航空服务

航空地面服务包括旅客安全检查服务、停机坪管理服务、机场候机厅管理服务、飞机清洗消毒服务、空中飞行管理服务、飞机起降服务、飞行通讯服务、地面信号服务、飞机安全服务、飞机跑道管理服务、空中交通管理服务等。

通用航空服务包括航空摄影,航空测量,航空勘探,航空护林,航空吊挂播洒、航空降雨等。

港口码头服务

货运客运场站服务

打捞救助服务

货物运输代理服务

代理报关服务

仓储服务

装卸搬运服务

〔五〕鉴证

咨询服务

包括认证服务、鉴证服务和

咨询服务

〔六〕广播

影视服务

广播影视节目〔作品〕制作

服务

进展专题〔特别节目〕、专栏、综艺、体育、动画片、广播剧、电视剧、电影等广播影视节目和作品制作的服务。

具体包括与广播影视节目和作品相关的策划、采编、拍摄、录音、音视频文字图片素材制作、场景布置、后期的剪辑、翻译〔编译〕、字幕制作、片头、片尾、片花制作、特效制作、影片修复、编目和确权等业务活动。

广播影视节目〔作品〕发行

服务

以分账、买断、委托等方式,向影院、电台、电视台、等单位和个人发行广播影视节目〔作品〕以与转让体育赛事等活动的报道与播映权的业务活动。

广播影视节目〔作品〕播映

服务

在影院、剧院、录像厅与其他场所播映广播影视节目〔作品〕,以与通过电台、电视台、卫星通信、互联网、有线电视等无线或者有线装置播映广播影视节目〔作品〕的业务活动。

〔七〕商务

辅助服务

企业管理服务

提供总部管理、投资与

资产管理、市场管理、物业管理、日常综合管理等服务的业务活动。

经纪代理服务

各类经纪、中介、代理服务。

包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。

人力资源服务

提供公共就业、劳务派遣、人才委托招聘、劳动力外包等服务的业务活动。

安全保护服务

提供保护人身安全和财产安全,维护社会治安等的业务活动。

包括场所住宅保安、特种保安、安全系统监控以与其他安保服务。

〔八〕其他

现代服务

除研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务和商务辅助服务以外的现代服务。

十

五

生活服务

6%

〔一〕文化

体育服务

文化服务

为满足社会公众文化生活需求提供的各种服务。

包括文艺创作、文艺表演、文化比赛,图书馆的图书和资料借阅,档案馆的档案管理,文物与非物质遗产保护,组织举办某某活动、科技活动、文化活动,提供游览场所。

体育服务

组织举办体育比赛、体育表演、体育活动,以与提供体育训练、体育

指导、体育管理的业务

活动

〔二〕教育

医疗服务

教育服务

提供学历教育服务、非学历教育服务、教育辅助服务的业务活动。

学历教育服务,是指根据教育行政管理部门确定或者认可的招生和教学计划组织教学,并颁发相应学历证书的业务活动,包括初等教育、初级中等教育、高级中等教育、高等教育等。

非学历教育服务,包括学前教育、各类培训、演讲、讲座、报告会等。

教育辅助服务,包括教育测评、考试、招生等服务

医疗服务

提供医学检查、诊断、治疗、康复、预防、保健、接生、计划生育、防疫服务等方面的服务,以与与这些服务有关的提供药品、医用材料器具、救护车、病房住宿和伙食的业务。

〔三〕旅游

娱乐服务

旅游服务

通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动。

娱乐服务

提供住宿场所与配套

服务等的活动。

包括宾

馆、旅馆、旅社、度假村和其他经营性住宿场所提供的住宿服务。

〔四〕餐饮

住宿服务

餐饮服务、住宿服务

〔五〕居民

日常服务

除文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务和居民日常服务之外的生活服务。

〔六〕其他

生活服务

十

六

销售无形

资产〔除土

地使用权〕

6%

〔一〕专利

或非专利

技术

转让专利技术和非专利技术的所有权或者使用权的业务活动

〔二〕商标

和著作权

转让商标和著作权的所有

权或者使用权的业务活动。

〔三〕其他自然资源使用权

转让除土地使用权以外的

自然资源使用权的业务活

动。

包括海域使用权、探

矿权、采矿权、取水权

和其他自然资源使用

权。

〔四〕其他

权益性无

形资产

转让除上述内容以外的其他权益性无形资产的所有权或者使用权的业务活动。

包括根底设施资产

经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

十

七

简易方法

征收

〈〈中华人民某某国增值税

暂行条例〔2016修订〕〉〉

〔一〕小规

模纳税人

3%

小规模纳税人销售货物或

者应税劳务,以与交通运输业、邮政业、电信业和局部现代服务业的试点小规模

纳税人实行按照销售额和

小规模纳税人简易征

收不得抵扣进项税额。

3%勺征收率计算应纳税额的简易方法。

〔二〕一般

规模纳税

人

3%

一般纳税人销售已使用过的固定资产、旧货、指定自产货物、寄售和典当物品,自2014年7月1日起,适用3%勺征收率。

1、销售已

使用过的

固定资产

自2014年7月1日起,符合规定的一般纳税人和小规模纳税人销售已使用过的固定资产,两类纳税人的征收方法将统一为:

按照简易方法依照3%征收率减按2%£收增值税。

销售额=含税销售额+

〔1+3%应纳税额=销

售额X2%

2、销售旧

货

自2014年7月1日起,一般纳税人销售旧货,按照简易方法依照3%征收率减按2%征收增值税,同时应开具普通发票,不得自行开具或者由税务机关代开增值税专用发票。

销售额=含税销售额+

〔1+3%应纳税额=销

售额X2%

3、销售自

产货物

〔1〕县级与县级以下小型水力发电单位生产的电力。

小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下〔含5万千瓦〕的小型水力发电单位。

〔2〕建筑用和生产建筑材

料所用的砂、土、石料;

〔3〕自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰〔不含粘土实心砖、瓦〕;

〔4〕用微生物、微生物代

谢产物、动物毒素、人或动

物的血液或组织制成的生

〈〈关于简并增值税征收率

政策的通知》

物制品;

〔5〕自来水;

〔6〕商品混凝土〔仅限于以水泥为原料生产的水泥混凝土〕。

4、销售寄

售和典当

物品

〔1〕寄售商店代销寄售物品〔包括居民个人寄售的物品在内〕;

〔2〕典当业销售死当物品。

〔三〕适用

5%E收率

5%

1、一般纳

税人销售

不动产

一般纳税人销售不动产,选

择适用简易计税方法

2、房地产

开发公司

销售老项

目

房地产开发企业的一般纳

税人销售自行开发的房地

产老项目,选择适用简易计

税方法

3、小规模

纳税人销

售不动产

4、小规模

纳税人出

租不动产

一般纳税人出租其2016年

4月30日前取得的不动产,选择按简易方法计税。

〔四〕个人

出租住房

5%

个人出租住房,按照5%勺征收率减按1.5%计算纳税

销售额=含税销售额+

〔1+5%应纳税额=销

售额X1.5%

升级会员

升级会员