stata回归结果详解(经典实用).docx

《stata回归结果详解(经典实用).docx》由会员分享,可在线阅读,更多相关《stata回归结果详解(经典实用).docx(2页珍藏版)》请在冰点文库上搜索。

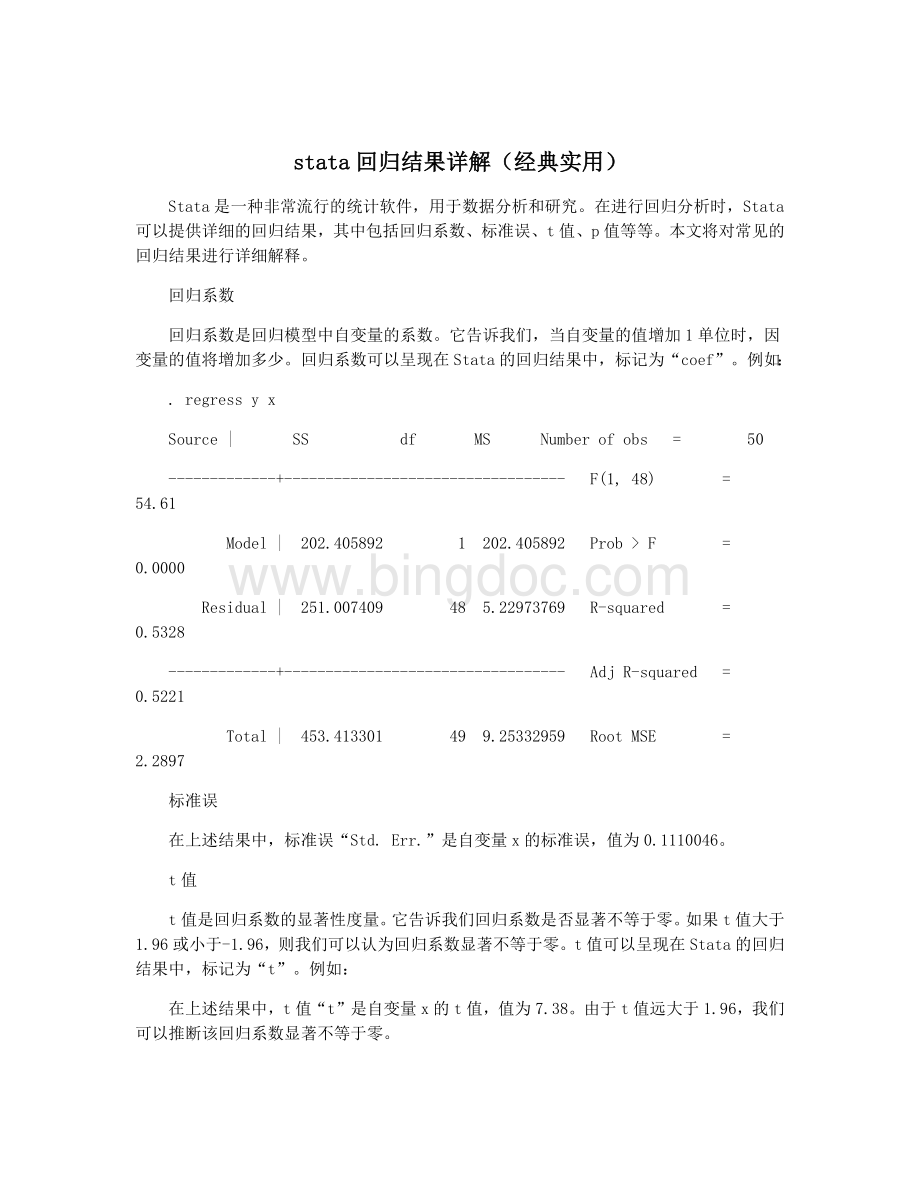

stata回归结果详解(经典实用)

Stata是一种非常流行的统计软件,用于数据分析和研究。

在进行回归分析时,Stata可以提供详细的回归结果,其中包括回归系数、标准误、t值、p值等等。

本文将对常见的回归结果进行详细解释。

回归系数

回归系数是回归模型中自变量的系数。

它告诉我们,当自变量的值增加1单位时,因变量的值将增加多少。

回归系数可以呈现在Stata的回归结果中,标记为“coef”。

例如:

.regressyx

Source|SSdfMSNumberofobs=50

-------------+----------------------------------F(1,48)=54.61

Model|202.4058921202.405892Prob>F=0.0000

Residual|251.007409485.22973769R-squared=0.5328

-------------+----------------------------------AdjR-squared=0.5221

Total|453.413301499.25332959RootMSE=2.2897

标准误

在上述结果中,标准误“Std.Err.”是自变量x的标准误,值为0.1110046。

t值

t值是回归系数的显著性度量。

它告诉我们回归系数是否显著不等于零。

如果t值大于1.96或小于-1.96,则我们可以认为回归系数显著不等于零。

t值可以呈现在Stata的回归结果中,标记为“t”。

例如:

在上述结果中,t值“t”是自变量x的t值,值为7.38。

由于t值远大于1.96,我们可以推断该回归系数显著不等于零。

p值

R方

R方是回归模型的拟合度量。

它告诉我们自变量对因变量的变异量的解释程度。

R方越大,则说明模型的解释能力越强。

R方可以呈现在Stata的回归结果中,标记为“R-squared”。

例如:

在上述结果中,R方“R-squared”为0.5328。

这意味着自变量x可以解释因变量y变异量的53.28%。

残差

Fitted|Meanofy

-------------+--------------

4.1457|4.56

------------------------------------------------------------------------------

在上述结果中,残差“residual”为0.94904889。

总结

Stata提供了许多回归结果,这些结果可以帮助我们理解自变量对因变量的影响程度。

回归系数告诉我们,当自变量的值增加1单位时,因变量的值将增加多少。

标准误告诉我们,估计值的误差有多大。

t值告诉我们回归系数是否显著不等于零。

p值告诉我们回归系数显著不等于零的概率。

R方告诉我们自变量对因变量的变异量的解释程度。

调整R方告诉我们加入自变量是否有助于解释因变量的变异。

残差告诉我们模型中未解释的变异量。

这些结果的解释可以帮助我们更好地理解回归分析。

升级会员

升级会员